Penulis: Andjela Radmilac

Kompilasi: TechFlow Deep Tide

Panduan Deep Tide: ETF hanya menyelesaikan 'bagaimana membeli Bitcoin', tetapi tidak ada yang memperhatikan bahwa Wall Street sudah menggunakannya untuk melakukan hal-hal yang dilakukan dengan obligasi pemerintah dan emas: pinjaman gadai, cadangan premi asuransi, peringkat obligasi. Gelombang likuidasi Februari membuktikan sistem ini bisa menahan tekanan, tetapi juga mengekspos kelemahan fatal dari rantai leverage yang berjejal bersama.

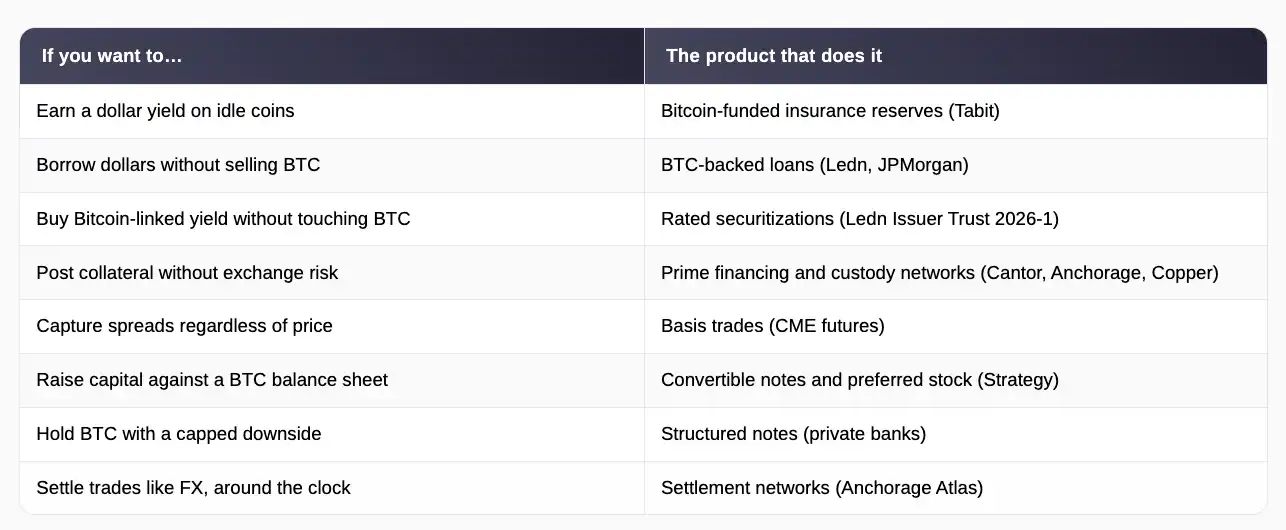

Semua orang tahu ETF, tetapi hampir tidak ada yang tahu bahwa sementara ETF menyedot semua perhatian, ada puluhan produk institusional yang dibangun di sekitar Bitcoin, mulai dari cadangan premi asuransi $40 juta di Barbados hingga obligasi berperingkat S&P yang dijual Jefferies kepada investor Wall Street.

ETF hanya menjawab satu pertanyaan: bagaimana investor ritel dan institusi memegang Bitcoin dalam kemasan yang teregulasi. Produk-produk dalam artikel ini menjawab pertanyaan yang berbeda, dan bisa dibilang lebih penting: setelah Anda memiliki Bitcoin, apa yang dapat Anda lakukan dengannya?

Jawabannya: hal yang sama yang telah dilakukan industri keuangan dengan obligasi pemerintah AS dan emas. Anda dapat menggadaikannya untuk meminjam uang, menggunakannya sebagai margin untuk perdagangan, menjadikannya sebagai cadangan di balik polis asuransi, atau membangun neraca perusahaan di atasnya.

Aset yang dapat melakukan semua ini sekaligus kadang disebut sebagai primitif keuangan, ini adalah istilah mewah untuk 'blok bangunan': hal-hal yang diterima luas dan mudah dinilai, di mana bagian lain dari sistem keuangan dapat menumpuk pinjaman, obligasi, dan derivatif di atasnya. Obligasi pemerintah mendapatkan status ini karena semua orang setuju pada nilainya dan bagaimana menyitanya jika transaksi gagal.

Bitcoin sekarang sedang menjalani ujian yang sama, dan hasil awal menjelaskan mengapa beberapa pemain terbesar di pasar ini benar-benar, benar-benar tidak peduli dengan naik turunnya harga.

Cadangan Asuransi, Kredit Konsumen, dan Obligasi Bitcoin Berperingkat Pertama

Pada Maret 2025, Tabit Insurance, perusahaan asuransi berlisensi Barbados yang didirikan oleh mantan eksekutif bursa Bittrex, mengapitalisasi sebuah lembaga asuransi properti dan kecelakaan dengan modal $40 juta yang sepenuhnya didanai oleh Bitcoin.

Pada dasarnya, pemegang Bitcoin menyerahkannya untuk mendukung polis asuransi nyata yang mencakup kerusakan badai dan gugatan terhadap direktur perusahaan, dan sebagai imbalannya, mendapatkan hasil dalam dolar mendekati 10%. Polis dan premi tetap dalam dolar, sehingga klien tidak pernah menyentuh kripto, sedangkan Bitcoin berfungsi sebagai cadangan untuk membayar klaim jika ada masalah.

Tabit memegang lisensi Kelas 2 dari Komisi Layanan Keuangan Barbados dan didirikan sebagai perusahaan rekening terpisah, yang berarti setiap kumpulan dana investor secara hukum terisolasi dari kumpulan lainnya, sehingga kerugian satu rekening tidak menguras modal rekening lain.

Regulator dan auditor juga dapat memeriksa cadangan secara real-time di blockchain, memberikan transparansi lebih daripada yang diberikan perusahaan asuransi tradisional dalam laporan kuartal mereka. CEO Stephen Stonberg mengatakan, seluruh industri reasuransi global berjalan dengan modal sekitar $800 miliar, sementara Bitcoin adalah kelas aset bernilai triliunan, sehingga bahkan sebagian kecil dari kekayaan ini yang mengalir ke bisnis underwriting akan terasa di seluruh industri.

Meskipun cadangan asuransi memang merupakan kasus penggunaan Bitcoin yang cukup tak terduga, peminjamanlah tempat uang mulai menjadi serius. Pinjaman bergaransi Bitcoin bekerja dengan cara yang terdengar sederhana: Anda menggadaikan koin Anda kepada pemberi pinjaman, Anda menerima dolar, dan ketika Anda melunasi, Anda mendapatkan kembali koinnya.

Pemegang melakukan ini karena menjual akan memicu keuntungan kena pajak dan mengakhiri eksposur mereka terhadap kenaikan harga di masa depan, sementara meminjam terhadap koin memberi mereka uang tunai tanpa melepaskan satu pun koin.

Volume perdagangan di berbagai platform mencapai sekitar $2 miliar pada tahun 2025, Ledn yang berbasis di Toronto saja melaporkan telah menyalurkan lebih dari $9,5 miliar sejak 2018, dan JPMorgan Chase dan bank-bank besar lainnya sekarang juga telah meluncurkan produk serupa kepada klien mereka sendiri.

Pada Februari 2026, bisnis peminjaman ini melangkah ke pasar obligasi arus utama. Ledn menyelesaikan sekuritisasi senilai $188 juta, yang berarti mereka membundel 5.441 pinjaman menjadi satu kumpulan dan menjual obligasi, yang pembayaran bunganya berasal dari pembayaran kembali peminjam.

Obligasi dibagi menjadi dua lapisan: $160 juta dalam bentuk catatan prioritas yang dibayar pertama kali, dinilai BBB- oleh S&P Global Ratings, yang merupakan peringkat investasi dan pertama kalinya diberikan kepada sekuritas yang didukung aset digital, serta $28 juta dalam bentuk catatan subordinasi yang lebih berisiko, dinilai B-, menyerap kerugian pertama sebagai imbalan atas hasil yang lebih tinggi.

Berdasarkan standar kripto, angka dasarnya cukup konservatif. 2.914 peminjam AS dalam kumpulan tersebut berutang $199,1 juta, tetapi telah menggadaikan sekitar 4.079 BTC, senilai $356,9 juta, yang berarti rasio pinjaman terhadap nilai adalah 55,8%, artinya mereka menggadaikan hampir $2 Bitcoin untuk setiap $1 yang dipinjam.

CEO Ledn Adam Reeds mengatakan, struktur ini menciptakan 'pipa langsung' antara pemegang Bitcoin yang mencari likuiditas dan kumpulan modal institusional terdalam di dunia, sedangkan Kepala Penelitian Eropa Bitwise, Andre Dragosch, mengatakan, transaksi ini membuktikan bahwa keuangan tradisional sekarang memandang Bitcoin sebagai jaminan yang sah, bahkan pristine.

Struktur ini hampir segera menjalani uji tekanan, mengungkapkan kekuatan dan kerapuhan keseluruhan model. Bitcoin turun sekitar 27% dari pertengahan Januari hingga Februari 2026, yang mendorong rasio pinjaman terhadap nilai seluruh kumpulan lebih tinggi dan memicu panggilan margin, yaitu permintaan otomatis agar peminjam menambah jaminan atau menyaksikan pemberi pinjaman menjualnya.

Ledn akhirnya melikuidasi sekitar seperempat pinjaman yang awalnya direncanakan untuk transaksi ini. Penjualan masih selesai, sebagian karena likuidasi otomatis ini berjalan persis seperti yang dirancang, dan Ledn tidak pernah mengalami kerugian saat menjual jaminan karena wanprestasi.

Konsekuensi terbalik yang harus diingat adalah: ketika banyak pemberi pinjaman menjalankan pemicu yang sama pada aset volatil yang sama, penurunan harga yang tajam memaksa mereka untuk menjual secara bersamaan, dan penjualan ini lebih jauh menekan harga, memicu lebih banyak penjualan. Sistem ini lolos ujian nyata pertamanya, tetapi juga mengungkapkan di mana sistem ini akan runtuh di bawah tekanan yang cukup.

Jaringan Jaminan, Perdagangan Arbitrase, dan Neraca Perusahaan

Di bawah produk-produk ini, mekanisme dasar pasar sedang dibangun kembali, terlihat lebih seperti pasar uang dan obligasi, di mana perusahaan yang memegang aset Anda, platform tempat Anda memperdagangkannya, dan sistem yang menyelesaikan transaksi adalah tiga hal yang terpisah.

Anchorage Digital, yang mengoperasikan satu-satunya bank kripto berpiagam federal di AS, meluncurkan jaringan penyelesaian Atlas-nya pada April 2024, agar institusi dapat menyelesaikan transaksi secara langsung satu sama lain tanpa perlu menempatkan dana di rekening penyimpanan atau mengisi dana di bursa terlebih dahulu.

Pada Maret 2026, Atlas telah menghubungkan hampir 600 peserta, empat kali lipat dari setahun sebelumnya, telah memproses penyelesaian ratusan miliar dolar, dan diperluas untuk mengelola jaminan, yang berarti bank sekarang mewakili pemberi pinjaman dalam memantau posisi pinjaman, mengeluarkan panggilan margin, dan menangani likuidasi.

Cantor Fitzgerald memilih Anchorage dan Copper.co untuk memainkan peran ini untuk bisnis pembiayaan Bitcoin globalnya pada Maret 2025, sistem ClearLoop Copper memungkinkan perusahaan perdagangan mengunci koin mereka di penyimpanan sambil tetap memperdagangkannya di beberapa bursa, sehingga keruntuhan FTX tidak akan mengambil aset klien.

Semua ini membuat penggunaan Bitcoin sebagai margin menjadi rutin dan aman seperti menyediakan obligasi pemerintah, yang merupakan prasyarat bagi semua hal lain yang disebutkan dalam artikel ini untuk berkembang.

Sejumlah besar modal institusional yang mengalir melalui mekanisme ini sama sekali tidak memiliki pandangan tentang Bitcoin. Perdagangan basis adalah salah satu strategi institusional paling populer sejak peluncuran ETF, memanfaatkan fakta bahwa futures Bitcoin biasanya sedikit lebih tinggi daripada harga spot: dana membeli Bitcoin spot atau saham ETF, sambil menjual kontrak berjangka dengan harga lebih tinggi, menghasilkan selisih harga terlepas dari bagaimana harga bergerak selanjutnya, karena keuntungan dari satu sisi mengimbangi kerugian dari sisi lainnya.

Setelah ETF memberikan cara mudah bagi dana untuk memegang sisi spot, hedge fund membangun posisi short rekor dalam futures CME, di mana open interest naik dari sekitar 30.000 kontrak pada awal 2024 menjadi puncak di dekat 45.000 kontrak pada November tahun itu.

Perdagangan ini menjadi cukup besar sehingga likuidasinya sekarang dapat menggerakkan pasar sendiri, open interest CME jatuh di bawah $10 miliar pada April 2026 karena posisi berpasangan ini ditutup, penjualan mekanis menekan harga, terlepas dari sentimen siapa pun.

CME terus membangun untuk kelompok ini, menambahkan perdagangan 24/7 pada Mei 2026 dan meluncurkan futures indeks volatilitas Bitcoin pada Juni 2026, memungkinkan institusi untuk bertaruh atau lindung nilai terhadap seberapa keras harga berfluktuasi, bukan ke arah mana harga bergerak.

Perbendaharaan perusahaan mendorong ide ini paling jauh. Per Mei 2026, Strategy memegang 843.738 BTC. Perusahaan telah menerbitkan $6,7 miliar dalam bentuk wesel konversi, yaitu obligasi yang dapat dikonversi menjadi saham jika harga saham naik, ditambah $15,5 miliar dalam bentuk saham preferen, dalam lima instrumen berbeda, sekuritas yang membayar dividen tetap dan berada di antara utang dan saham biasa, untuk mendanai pembelian BTC gila-gilaan mereka.

Hanya pada tahun 2025, mereka mengumpulkan $25,3 miliar, menjadikannya penerbit ekuitas AS terbesar tahun itu, sekitar 8% dari semua penerbitan, mereka memasarkan sekuritas preferen sebagai 'kredit digital', suatu lini produk pendapatan tetap lengkap yang dividennya pada akhirnya dilayani oleh neraca Bitcoin.

Pemegang saham secara efektif mendapatkan eksposur Bitcoin leveraged melalui saham; investor dividen mendapatkan hasil dua digit yang didukung oleh koin, dari Metaplanet yang terdaftar di Tokyo hingga peniru Semler Scientific menyalin skrip risiko Michael Saylor.

Bank swasta menjalankan jalur perakitan paralel untuk klien kaya, mengemas catatan terstruktur yang membatasi sisi negatif eksposur Bitcoin dengan mengorbankan sebagian potensi kenaikan, memungkinkan portofolio konservatif memegang aset yang seharusnya terlalu volatil bagi mereka.

Ini membuat paradoks pembuka artikel berputar penuh.

ETF menjawab bagaimana institusi memiliki Bitcoin, sedangkan produk yang dijelaskan dalam artikel ini menjawab untuk apa memiliki Bitcoin. Aset yang sekaligus mengkapitalisasi perusahaan reasuransi Karibia, mendukung obligasi berperingkat investasi, memberikan margin untuk derivatif CME, dan melayani dividen saham preferen, telah jauh melampaui adopsi spekulatif, memasuki mekanisme kerja keuangan.

Sejarawan pasar ini mungkin akhirnya akan menganggap ETF sebagai lapisan pertama institusionalisasi yang terlihat, sementara perubahan abadi terjadi dalam sistem pembiayaan dan penyelesaian, di mana Bitcoin melakukan pekerjaan yang telah dilakukan obligasi pemerintah dan emas selama beberapa generasi: sebagai jaminan, tempat segala hal lain dibangun di atasnya.

Risikonya nyata, seperti yang dibuktikan oleh gelombang likuidasi Februari, dan mereka tumbuh dengan leverage. Tetapi arahnya tampaknya sudah ditentukan, peran institusional terpenting Bitcoin mungkin tidak akan pernah muncul dalam bagan aliran dana, karena ia menjadi bagian dari mesin itu sendiri.