Ditulis oleh: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Diterjemahkan oleh: AididiaoJP, Foresight News

Bitcoin masih terjebak dalam rentang yang rapuh, dengan kerugian belum terealisasi meningkat, pemegang jangka panjang menjual, dan permintaan yang terus lemah. ETF dan likuiditas tetap lesu, pasar berjangka lemah, dan trader opsi sedang mematok volatilitas jangka pendek. Pasar saat ini tetap stabil, tetapi kepercayaan masih hilang.

Ringkasan

Bitcoin masih berada dalam rentang yang rapuh secara struktural, di bawah tekanan peningkatan kerugian belum terealisasi, kerugian terealisasi yang tinggi, dan profit taking besar-besaran oleh pemegang jangka panjang. Meskipun demikian, permintaan mengikat harga di atas rata-rata pasar sebenarnya.

Kegagalan pasar untuk merebut kembali ambang batas kunci, khususnya basis biaya pemegang jangka pendek, mencerminkan tekanan jual yang berkelanjutan dari pembeli di level tinggi dan pemegang senior. Jika tanda-tanda kelelahan penjual muncul, pengujian ulang level-level ini dalam jangka pendek mungkin terjadi.

Indikator off-chain tetap lemah. Aliran dana ETF negatif, likuiditas spot tipis, posisi berjangka menunjukkan kurangnya kepercayaan spekulatif, membuat harga lebih sensitif terhadap katalis makro.

Pasar opsi menunjukkan penempatan defensif, trader membeli implied volatility (IV) jangka pendek dan terus menunjukkan permintaan untuk perlindungan downside. Sinyal volatility surface menunjukkan kehati-hatian jangka pendek, tetapi sentimen untuk tenor yang lebih panjang lebih seimbang.

Dengan pertemuan FOMC sebagai katalis utama terakhir tahun ini, implied volatility diperkirakan akan meluruh secara bertahap pada akhir Desember. Arah pasar bergantung pada apakah likuiditas membaik dan penjual berhenti, atau apakah tekanan bearish yang digerakkan waktu saat ini akan bertahan.

Wawasan On-Chain

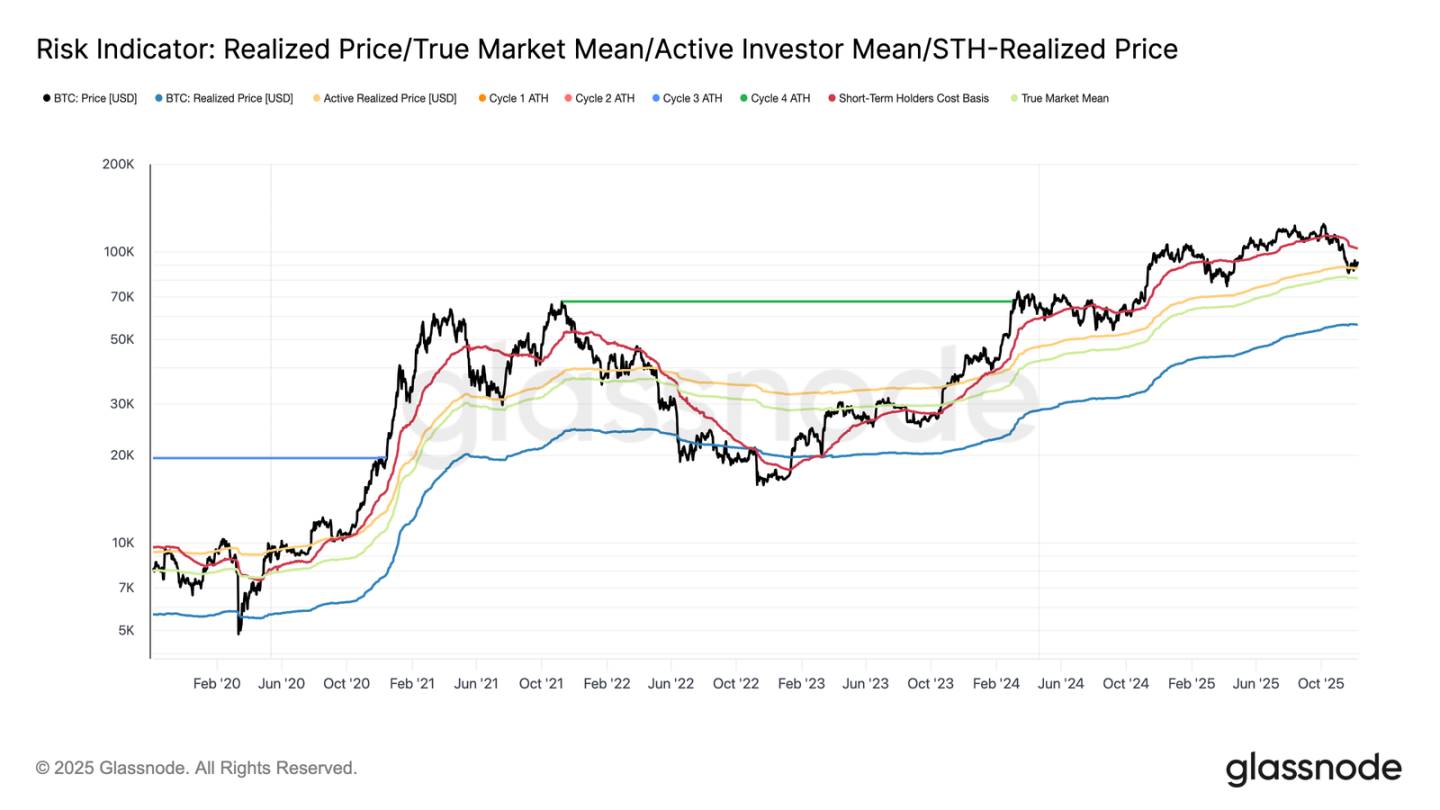

Bitcoin memasuki minggu ini masih terbatas dalam rentang rapuh secara struktural, dengan batas atas pada basis biaya pemegang jangka pendek ($102.7k) dan batas bawah pada rata-rata pasar sebenarnya ($81.3k). Minggu lalu, kami menyoroti melemahnya kondisi on-chain, permintaan yang tipis, dan lanskap derivatif yang hati-hati, faktor-faktor yang bersama-sama menggema lanskap pasar awal 2022.

Meskipun harga nyaris bertahan di atas rata-rata pasar sebenarnya, kerugian belum terealisasi terus melebar, kerugian terealisasi sedang naik, dan pengeluaran oleh investor jangka panjang tetap tinggi. Batas atas kunci yang perlu direbut kembali adalah kuartil ke-75 basis biaya ($95k), diikuti oleh basis biaya pemegang jangka pendek. Sebelum itu, kecuali ada guncangan makro baru, rata-rata pasar sebenarnya tetap menjadi area pembentukan dasar yang paling mungkin.

Waktu Tidak Menguntungkan bagi Bull

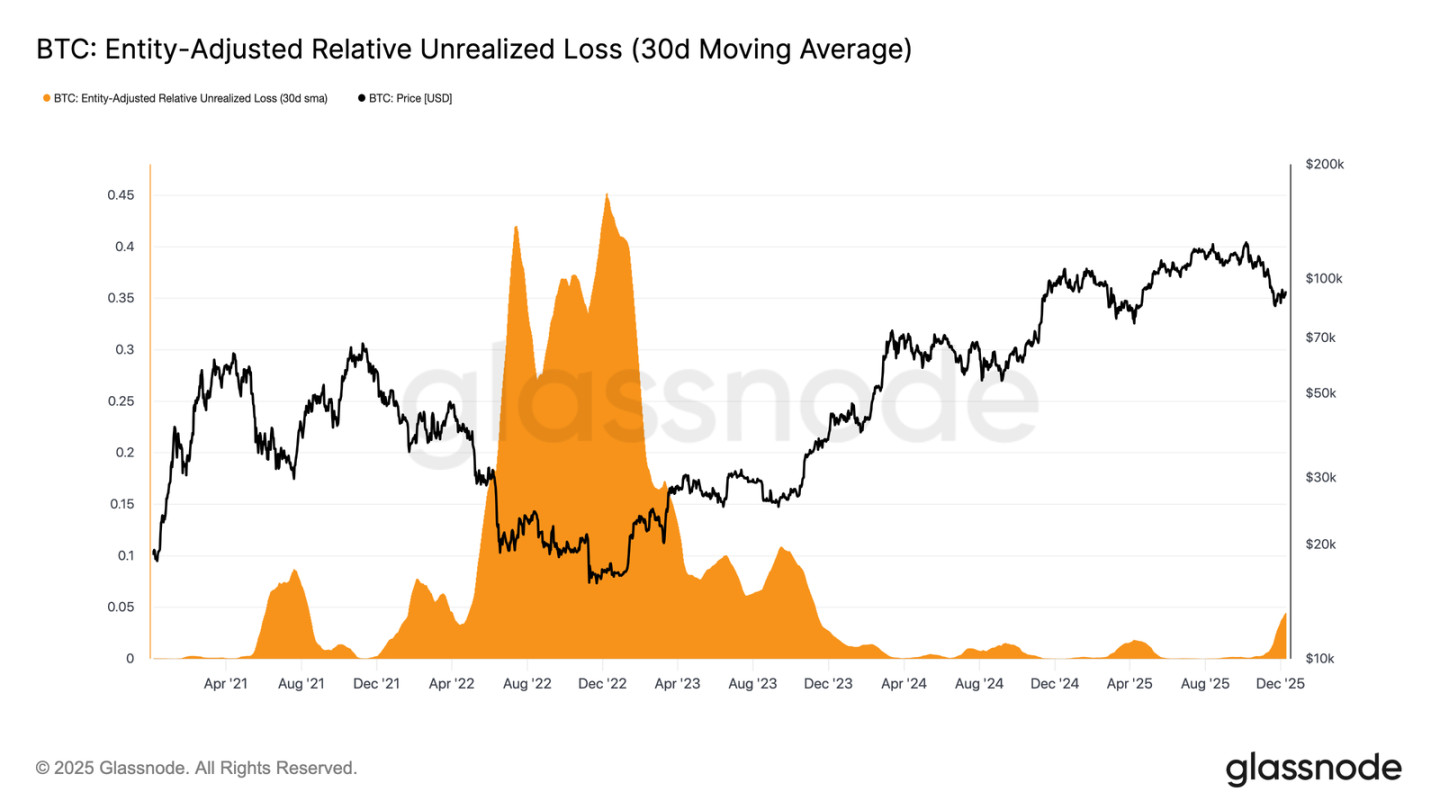

Pasar terjebak dalam fase bearish moderat, mencerminkan ketegangan antara arus masuk modal yang moderat dan tekanan jual yang berkelanjutan dari pembeli di level tinggi. Saat pasar berkutat dalam rentang yang lemah namun terbatas, waktu menjadi kekuatan negatif, membuat investor lebih sulit menahan kerugian belum terealisasi dan meningkatkan kemungkinan merealisasikan kerugian.

Kerugian belum terealisasi relatif (rata-rata bergerak sederhana 30 hari) telah naik menjadi 4.4%, setelah hampir dua tahun di bawah 2%, menandakan peralihan pasar dari fase euforia ke fase tekanan dan ketidakpastian yang meningkat. Keraguan ini saat ini mendefinisikan rentang harga ini, menyelesaikannya membutuhkan likuiditas dan permintaan baru untuk membangun kembali kepercayaan.

Kerugian Meningkat

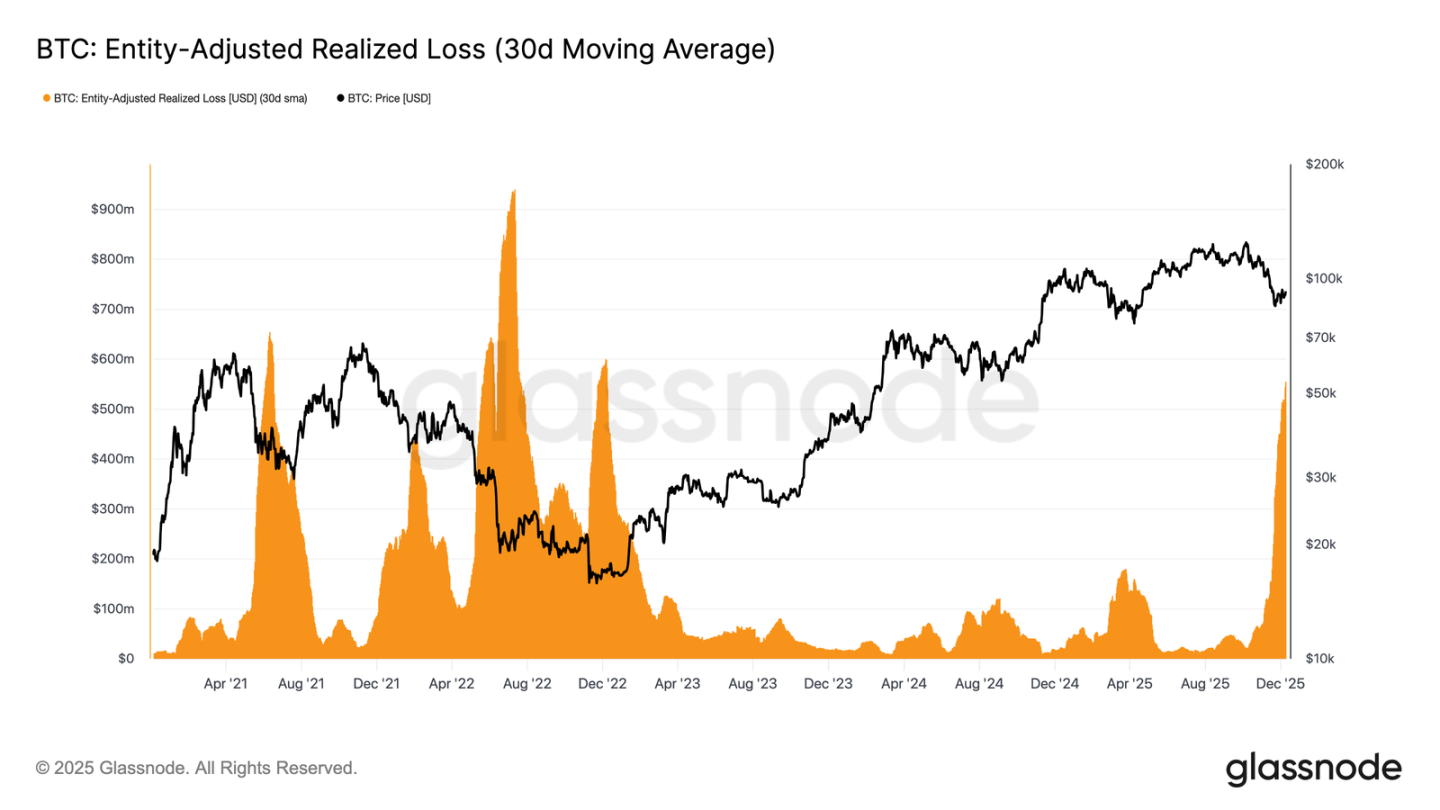

Tekanan yang digerakkan waktu ini lebih terlihat dalam perilaku pengeluaran. Meskipun Bitcoin telah rebound dari titik terendah 22 November sekitar $92.7k, kerugian terealisasi yang disesuaikan实体 (rata-rata bergerak sederhana 30 hari) terus meningkat, mencapai $555 juta per hari, level tertinggi sejak keruntuhan FTX.

Kerugian terealisasi yang tinggi selama pemulihan harga yang moderat mencerminkan frustrasi yang tumbuh di kalangan pembeli di level tinggi, yang memilih untuk menyerah saat pasar menguat, alih-alih bertahan melalui periode rebound.

Menghalangi Pembalikan

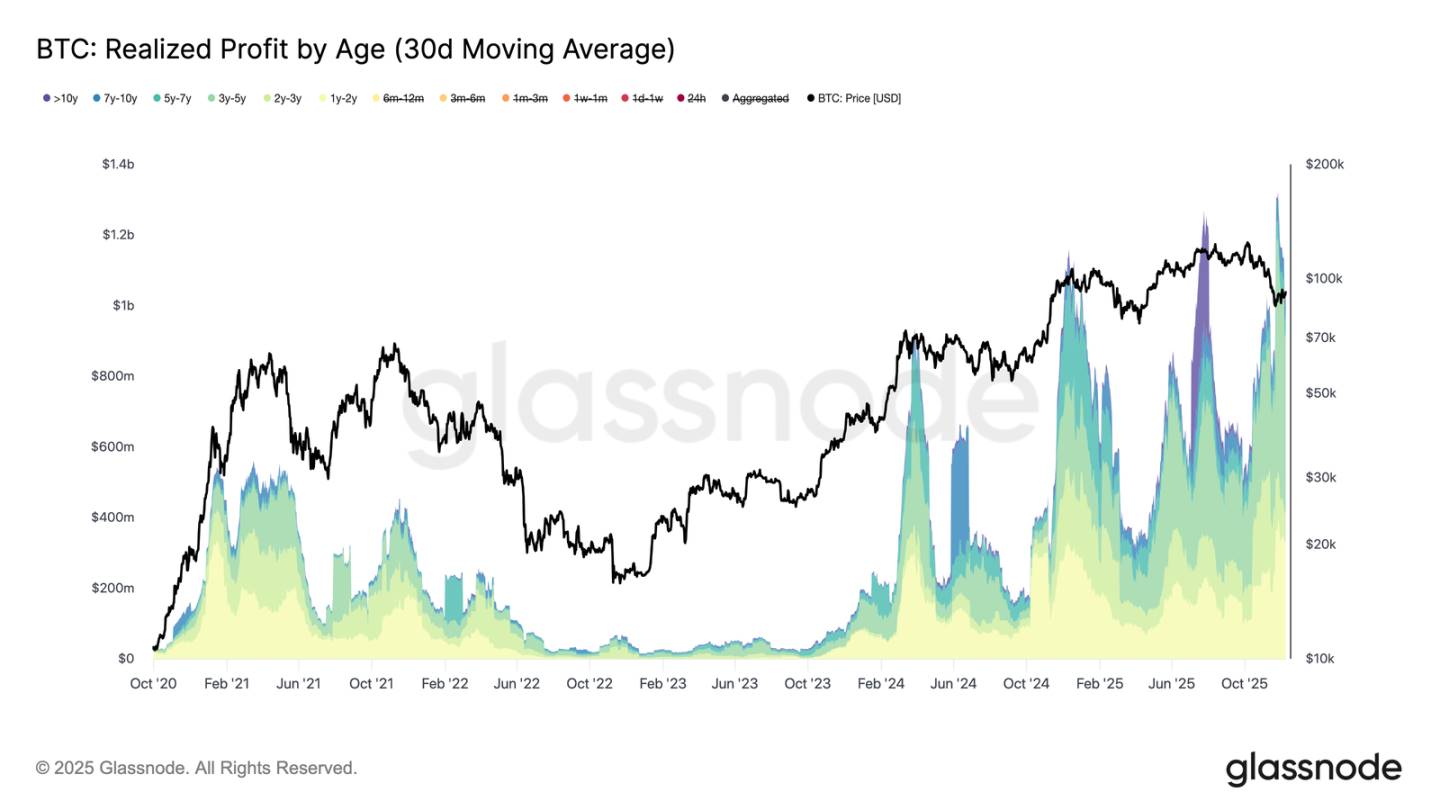

Kenaikan kerugian terealisasi lebih lanjut menghambat pemulihan, terutama ketika terjadi bersamaan dengan lonjakan laba terealisasi investor senior. Dalam rebound baru-baru ini, laba terealisasi pemegang lebih dari 1 tahun (rata-rata bergerak sederhana 30 hari) melebihi $1 miliar per hari, dan memuncak di lebih dari $1.3 miliar pada高点历史 baru. Penyerahan pembeli di level tinggi dan profit taking besar-besaran oleh pemegang jangka panjang yang didorong oleh kedua kekuatan ini menjelaskan mengapa pasar masih berusaha merebut kembali basis biaya pemegang jangka pendek.

Namun, meskipun menghadapi tekanan jual yang begitu besar, harga telah stabil bahkan sedikit pulih di atas rata-rata pasar sebenarnya, menunjukkan bahwa permintaan yang terus-menerus dan sabar sedang menyerap penjualan. Dalam jangka pendek, jika penjual mulai menunjukkan tanda-tanda kelelahan, tekanan beli yang mendasarinya dapat mendorong pengujian ulang kuartil ke-75 (sekitar $95k) dan bahkan basis biaya pemegang jangka pendek.

Wawasan Off-Chain

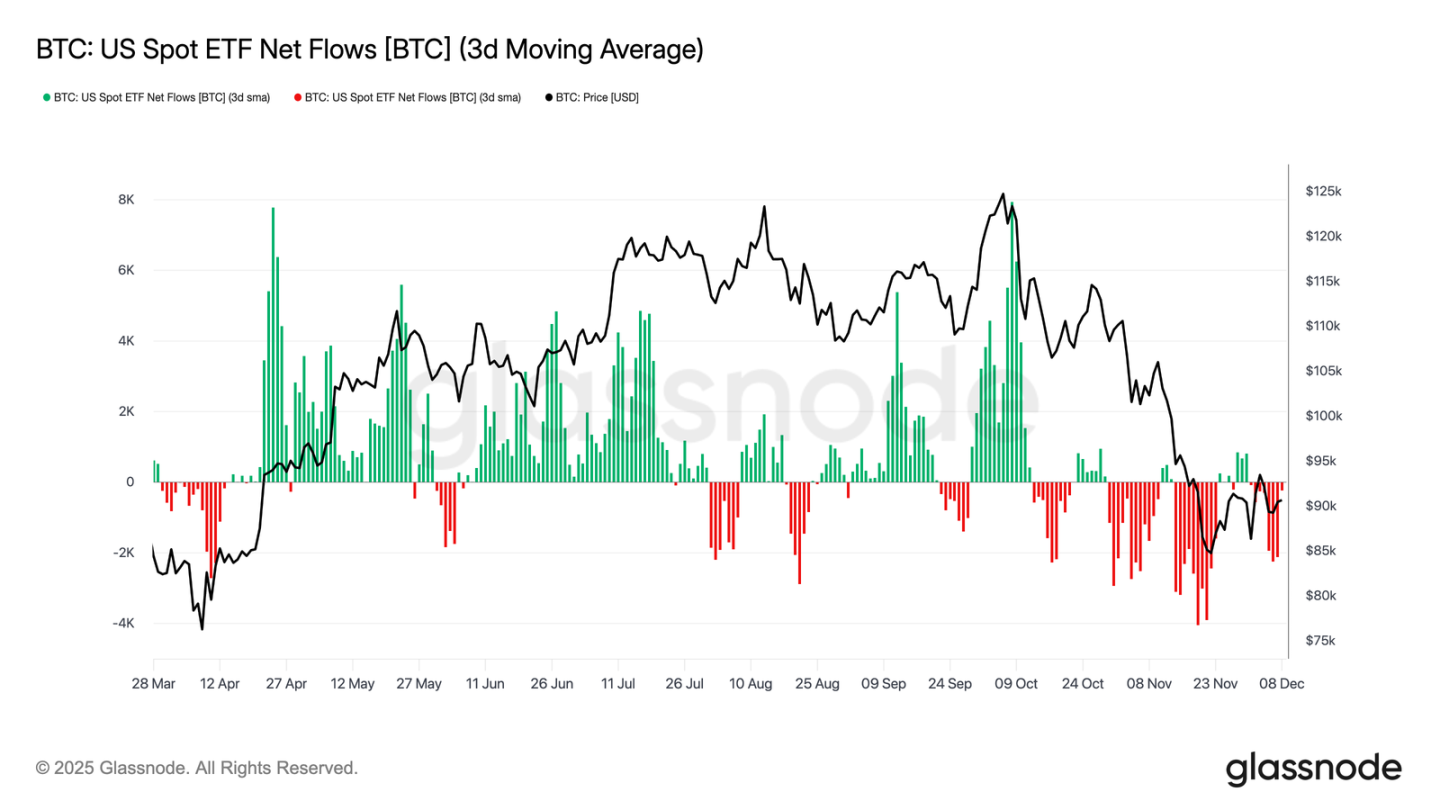

Dilema ETF

Beralih ke pasar spot, ETF Bitcoin AS mengalami minggu yang tenang lagi, dengan aliran bersih rata-rata tiga hari terus negatif. Ini melanjutkan tren pendinginan yang dimulai sejak akhir November, menandakan perbedaan yang jelas dari mekanisme inflow kuat yang mendukung kenaikan harga awal tahun ini. Penebusan oleh beberapa penerbit utama tetap stabil, menyoroti posisi yang lebih defensif yang diambil oleh alokator institusional di tengah lingkungan pasar yang lebih luas yang tidak stabil.

Akibatnya, penyangga permintaan di pasar spot menipis, mengurangi dukungan pembeli instan dan membuat harga lebih rentan terhadap katalis makro dan guncangan volatilitas.

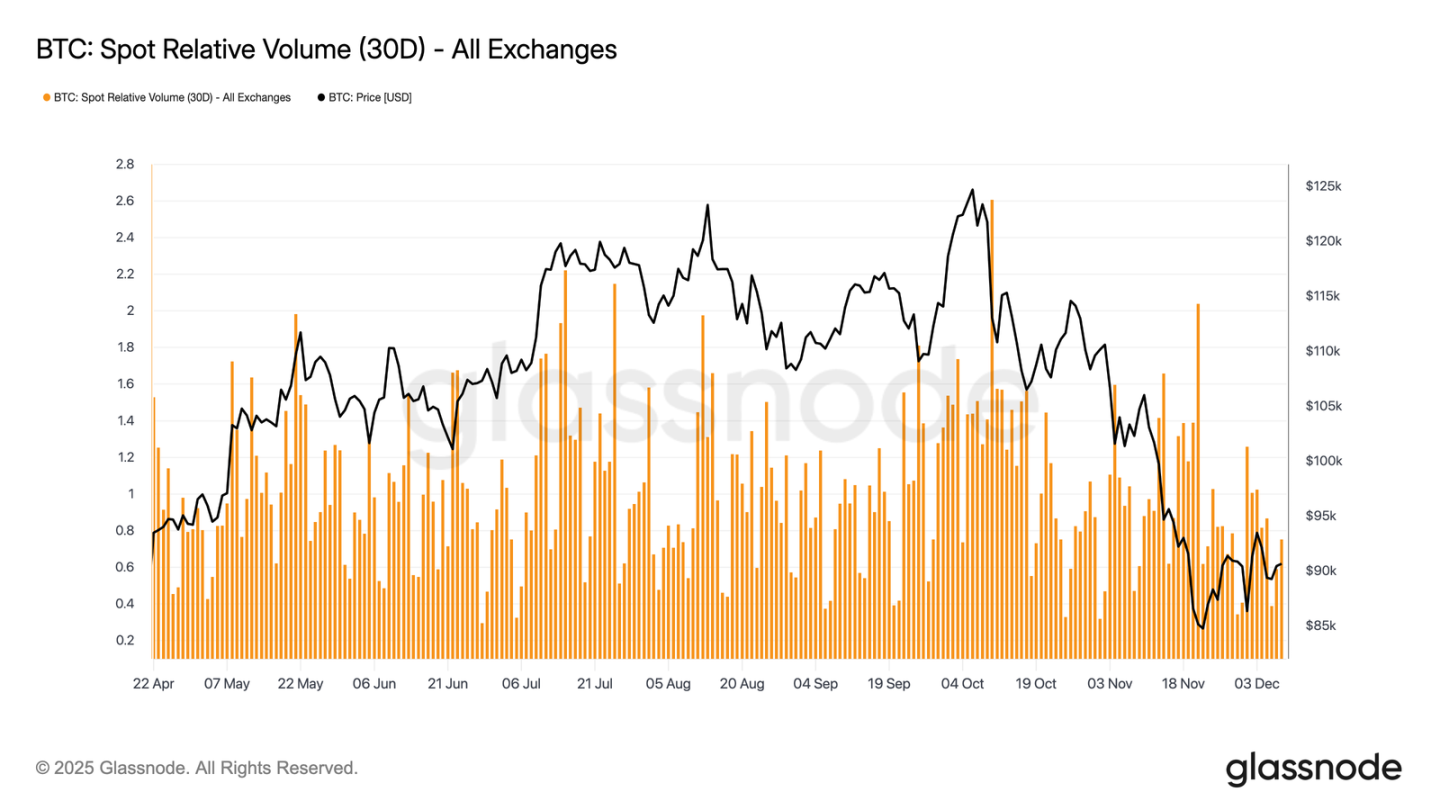

Likuiditas Masih Lesu

Sejalan dengan lemahnya aliran dana ETF, volume relatif spot Bitcoin terus berada di dekat batas bawah rentang 30 harinya. Aktivitas perdagangan telah melemah secara konsisten sejak November hingga Desember, mencerminkan penurunan harga dan partisipasi pasar. Kontraksi volume mencerminkan posisioning yang lebih defensif secara keseluruhan di pasar, dengan lebih sedikit aliran dana berbasis likuiditas yang tersedia untuk menyerap volatilitas atau mempertahankan pergerakan arah.

Dengan pasar spot yang tenang, perhatian sekarang beralih ke pertemuan FOMC yang akan datang, yang, tergantung pada nada kebijakannya, dapat menjadi katalis untuk mengaktifkan kembali partisipasi pasar.

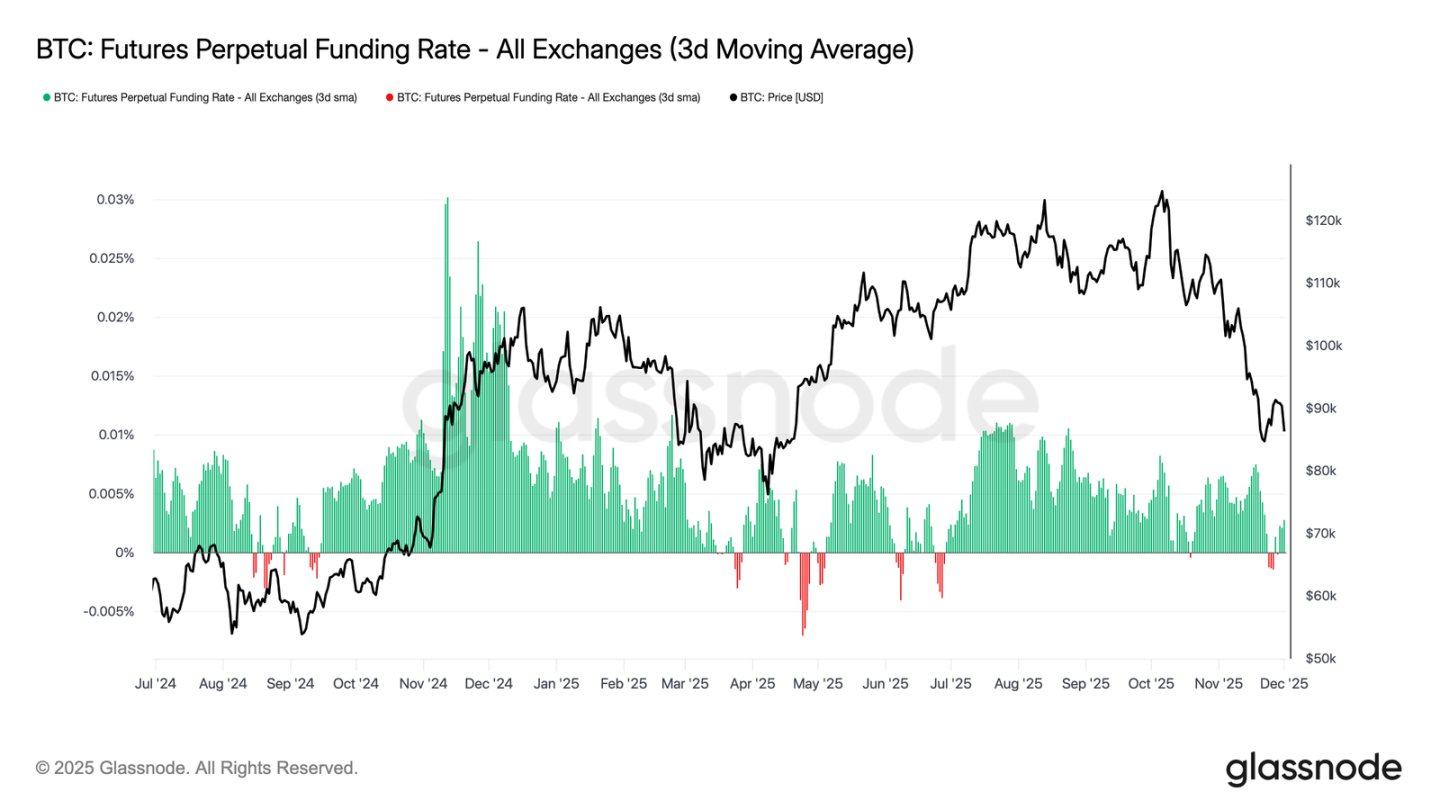

Pasar Berjangka Lesu

Melanjutkan tema partisipasi pasar yang lesu, pasar berjangka juga menunjukkan minat yang terbatas terhadap leverage, dengan open interest yang gagal dibangun kembali secara substansial, dan funding rate yang bertahan di level mendekati netral. Dinamika ini menyoroti lingkungan derivatif yang didefinisikan oleh kehati-hatian, bukan kepercayaan diri.

Di pasar perpetual, funding rate minggu ini berkisar di sekitar nol hingga sedikit negatif, menyoroti penarikan terus-menerus dari posisi long spekulatif. Trader mempertahankan sikap seimbang atau defensif, memberikan sedikit tekanan arah melalui leverage.

Dengan aktivitas derivatif yang lesu, penemuan harga lebih condong ke aliran dana spot dan katalis makro, daripada ekspansi spekulatif.

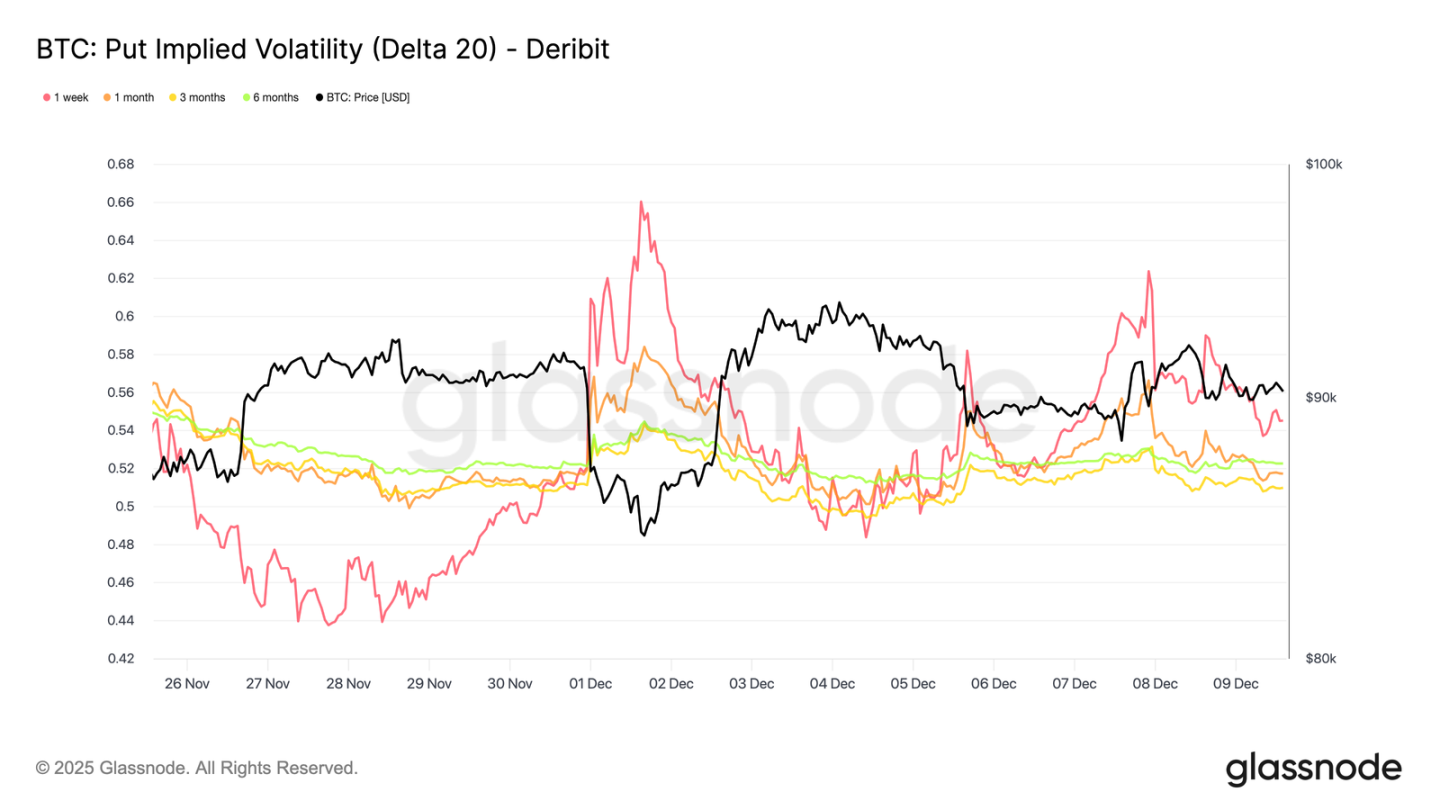

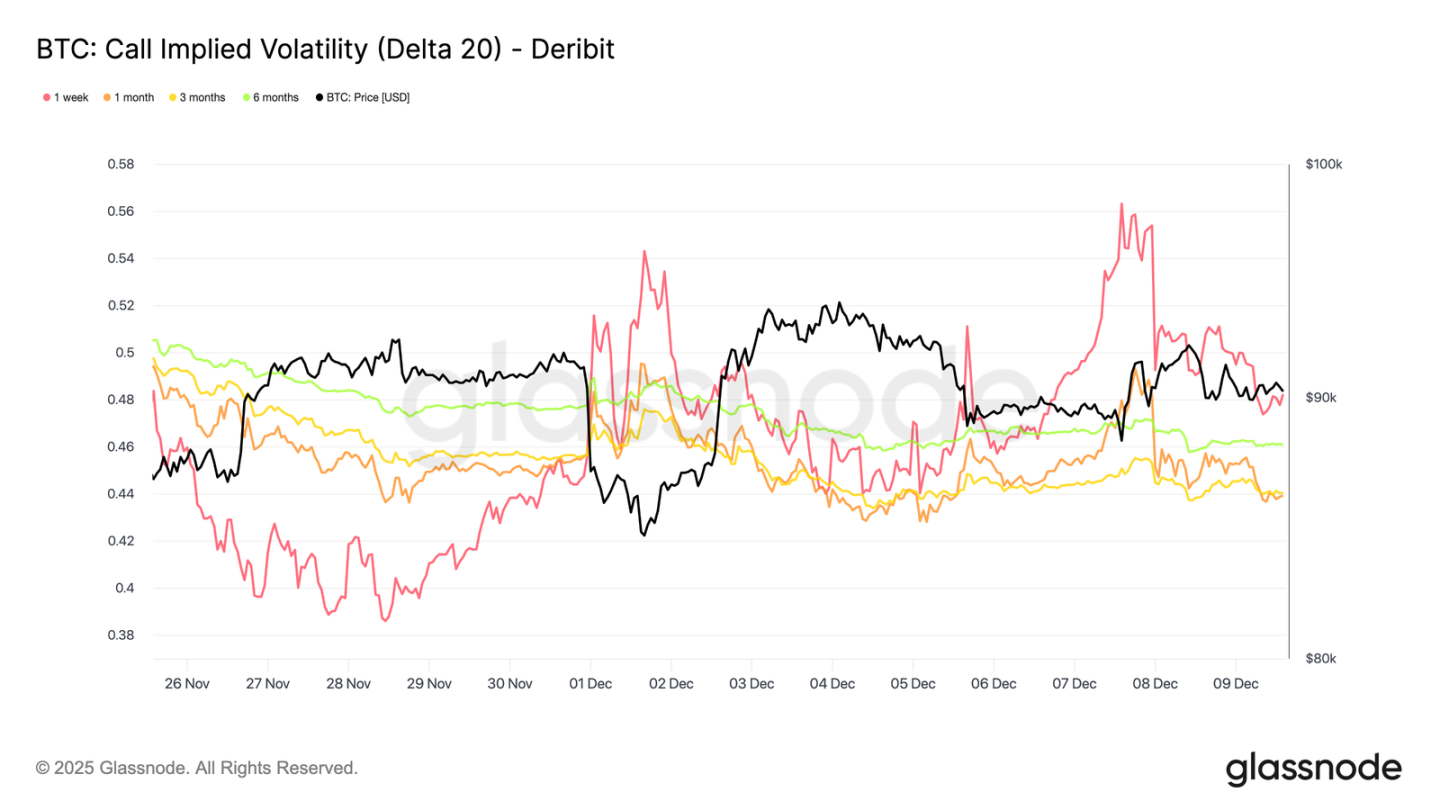

Implied Volatility Jangka Pendek Melonjak

Beralih ke pasar opsi, aktivitas spot Bitcoin yang datar kontras dengan lonjakan implied volatility jangka pendek yang tiba-tiba, di mana trader sedang memposisikan untuk pergerakan harga yang lebih besar. Implied volatility yang diinterpolasi (mengestimasi IV dengan nilai Delta tetap daripada mengandalkan strike yang terdaftar) memberikan gambaran yang lebih jelas tentang struktur penetapan harga risiko di berbagai tenor.

Pada opsi call 20-Delta, IV tenor satu minggu naik sekitar 10 poin volatilitas dari minggu lalu, sementara tenor yang lebih panjang tetap relatif datar. Pola yang sama terlihat pada opsi put 20-Delta, dengan IV downside jangka pendek naik, sementara tenor yang lebih panjang tetap tenang.

Secara keseluruhan, trader sedang mengakumulasi volatilitas di mana mereka mengharapkan tekanan, memilih untuk memegang konveksitas daripada menjual menjelang pertemuan FOMC 10 Desember.

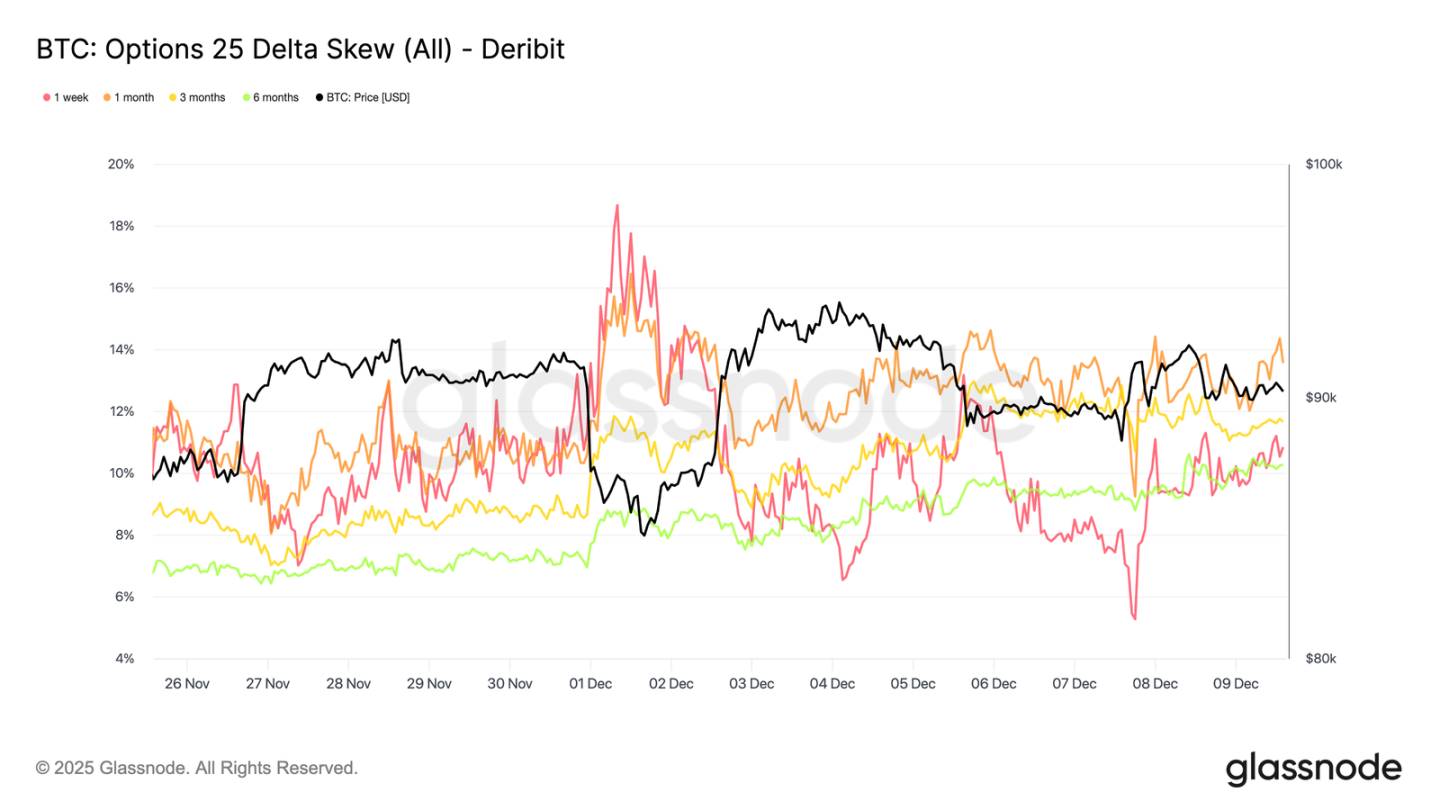

Permintaan Downside Kembali

Sejalan dengan kenaikan volatilitas jangka pendek, perlindungan downside kembali mendapatkan premium. Skew 25-delta, yang mengukur biaya relatif opsi put terhadap call pada Delta yang sama, telah naik menjadi sekitar 11% untuk tenor satu minggu, menunjukkan peningkatan permintaan yang nyata untuk asuransi downside jangka pendek menjelang FOMC.

Skew tetap terkumpul rapat di seluruh tenor, berkisar antara 10.3% dan 13.6%. Kompresi ini menunjukkan bahwa preferensi untuk perlindungan put adalah di seluruh kurva, mencerminkan kecenderungan defensif yang konsisten, bukan tekanan terisolasi yang terbatas pada ujung pendek.

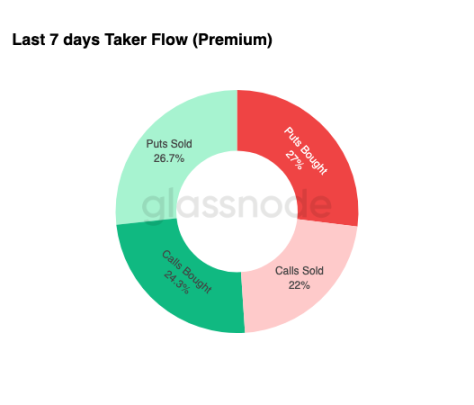

Akmulasi Volatilitas

Meringkas kondisi pasar opsi, data aliran dana mingguan memperkuat pola yang jelas: trader sedang membeli volatilitas, bukan menjual. Premi opsi yang dibeli mendominasi total aliran dana nominal, dengan opsi put sedikit memimpin. Ini tidak mencerminkan bias arah, melainkan keadaan akumulasi volatilitas. Ketika trader membeli kedua ujungnya, ini menandakan perilaku lindung nilai dan pencarian konveksitas, bukan spekulasi berbasis sentimen.

Digabungkan dengan implied volatility yang naik dan skew yang condong downside, kondisi aliran dana menunjukkan bahwa peserta pasar sedang bersiap untuk acara volatilitas, dengan bias downside.

Pasca FOMC

Ke depan, implied volatility已经开始缓解, dan secara historis, IV cenderung terkompresi lebih lanjut setelah acara makro utama terakhir tahun ini berlalu. Dengan pertemuan FOMC 10 Desember sebagai katalis bermakna terakhir, pasar bersiap untuk transisi ke lingkungan mean-reversion dengan likuiditas rendah.

Setelah pengumuman, penjual biasanya masuk kembali, mempercepat peluruhan IV menuju akhir tahun. Tanpa kejutan hawkish atau perubahan signifikan dalam panduan, jalur resistensi terkecil mengarah ke implied volatility yang lebih rendah dan volatility surface yang lebih datar, berlanjut hingga akhir Desember.

Kesimpulan

Bitcoin terus diperdagangkan dalam lingkungan yang rapuh secara struktural, dengan kerugian belum terealisasi yang meningkat, kerugian terealisasi yang tinggi, dan profit taking besar-besaran oleh pemegang jangka panjang bersama-sama mengikat pergerakan harga. Meskipun menghadapi tekanan jual yang berkelanjutan, permintaan masih memiliki ketahanan yang cukup untuk mempertahankan harga di atas rata-rata pasar sebenarnya, menunjukkan bahwa pembeli yang sabar masih menyerap penjualan. Jika tanda-tanda kelelahan penjual mulai muncul, dorongan jangka pendek menuju $95k hingga basis biaya pemegang jangka pendek masih mungkin terjadi.

Kondisi off-chain menggema nada hati-hati ini. Aliran dana ETF tetap negatif, likuiditas spot lesu, dan pasar berjangka kekurangan partisipasi spekulatif. Pasar opsi memperkuat posisi defensif, dengan trader mengakumulasi volatilitas, membeli perlindungan downside jangka pendek, dan memposisikan untuk acara volatilitas terdekat menjelang FOMC.

Secara keseluruhan, struktur pasar menunjukkan ini adalah rentang yang lemah namun stabil, didukung oleh permintaan yang sabar, tetapi dibatasi oleh tekanan jual yang berkelanjutan. Jalur jangka pendek bergantung pada apakah likuiditas membaik dan penjual berhenti, sementara prospek jangka panjang bergantung pada kemampuan pasar untuk merebut kembali ambang batas basis biaya kunci dan keluar dari fase tekanan psikologis yang digerakkan waktu ini.