Minggu lalu, kami menyoroti pasar yang rapuh secara struktural, di mana kerugian yang belum direalisasi yang meningkat, realisasi kerugian yang tinggi, dan pengambilan keuntungan yang terus-menerus oleh pemegang jangka panjang terus membatasi kemajuan kenaikan. Sementara permintaan pembeli yang sabar membuat harga tertahan di atas True Market Mean, arus ETF yang lemah, likuiditas spot yang tipis, posisi futures yang redup, dan aktivitas opsi defensif membuat pasar sangat sensitif terhadap katalis makro.

Sejak itu, harga ditolak di dekat $92,9k dan telah bergerak lebih rendah ke arah $85,6k, sebuah pergerakan yang konsisten dengan tekanan jual yang digerakkan waktu yang diuraikan dalam laporan kami sebelumnya. Dalam edisi ini, kami memeriksa bagaimana kefrustrasian investor diterjemahkan menjadi realisasi kerugian, menilai sentimen spot dan futures, dan menyimpulkan dengan analisis opsi mingguan kami.

Wawasan On-Chain

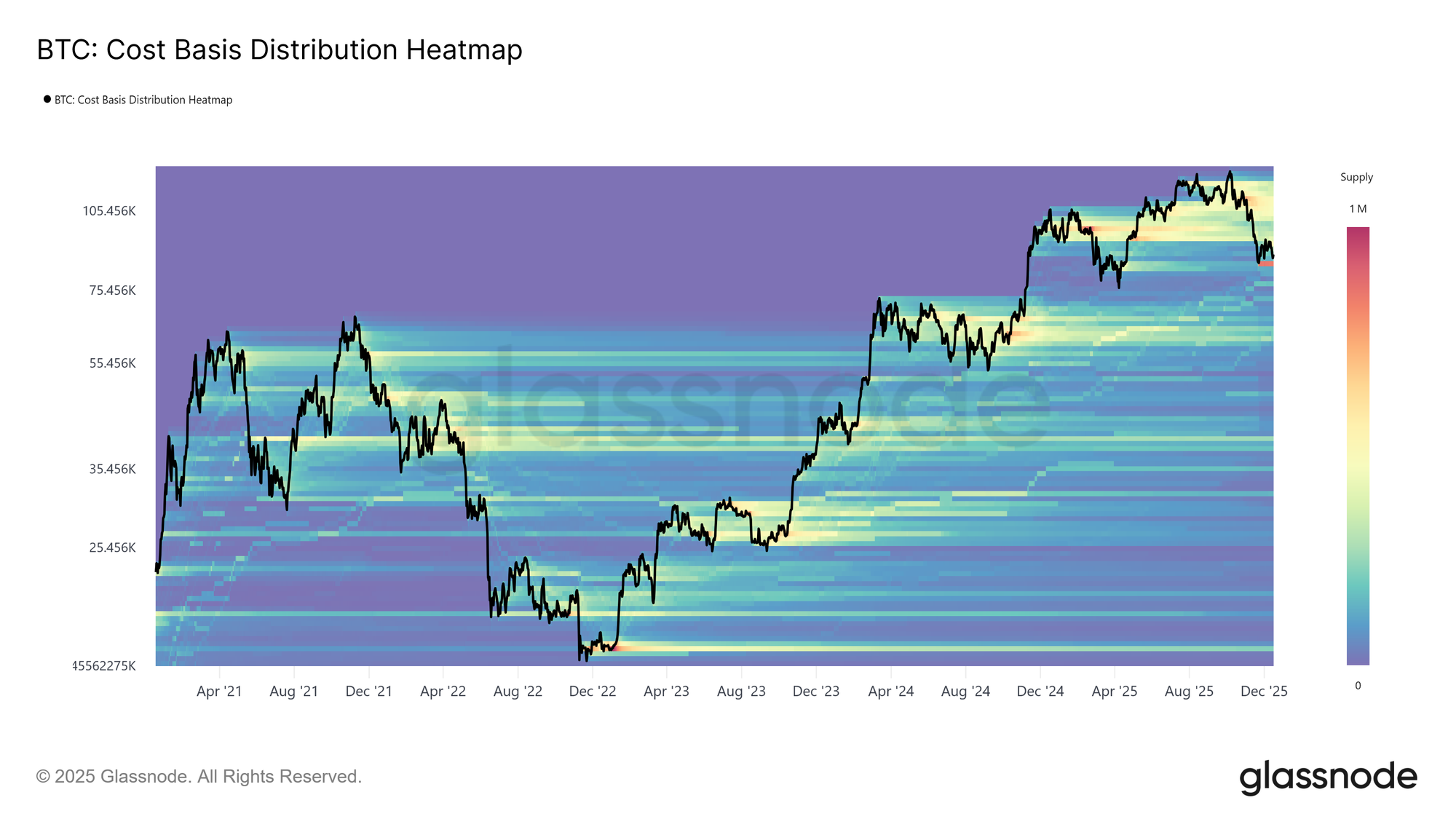

Gantung Atas yang Berat di Puncak

Harga kini telah kembali ke level yang terakhir terlihat hampir satu tahun lalu, meskipun mengalami dua reli besar selama periode itu. Hal ini meninggalkan gugus pasokan padat yang terkumpul oleh pembeli puncak dalam kisaran $93k–$120k. Distribusi pasokan yang dihasilkan mencerminkan struktur pasar yang berat di puncak di mana, mirip dengan awal 2022, upaya pemulihan semakin dibatasi oleh tekanan jual overhead, terutama pada tahap awal fase bearish.

Selama harga tetap di bawah kisaran ini dan gagal merebut kembali ambang batas kunci, terutama Basis Biaya Pemegang Jangka Pendek di $101,5k, risiko penurunan korektif lebih lanjut terus mengancam pasar.

Menimbang Gantung Atas

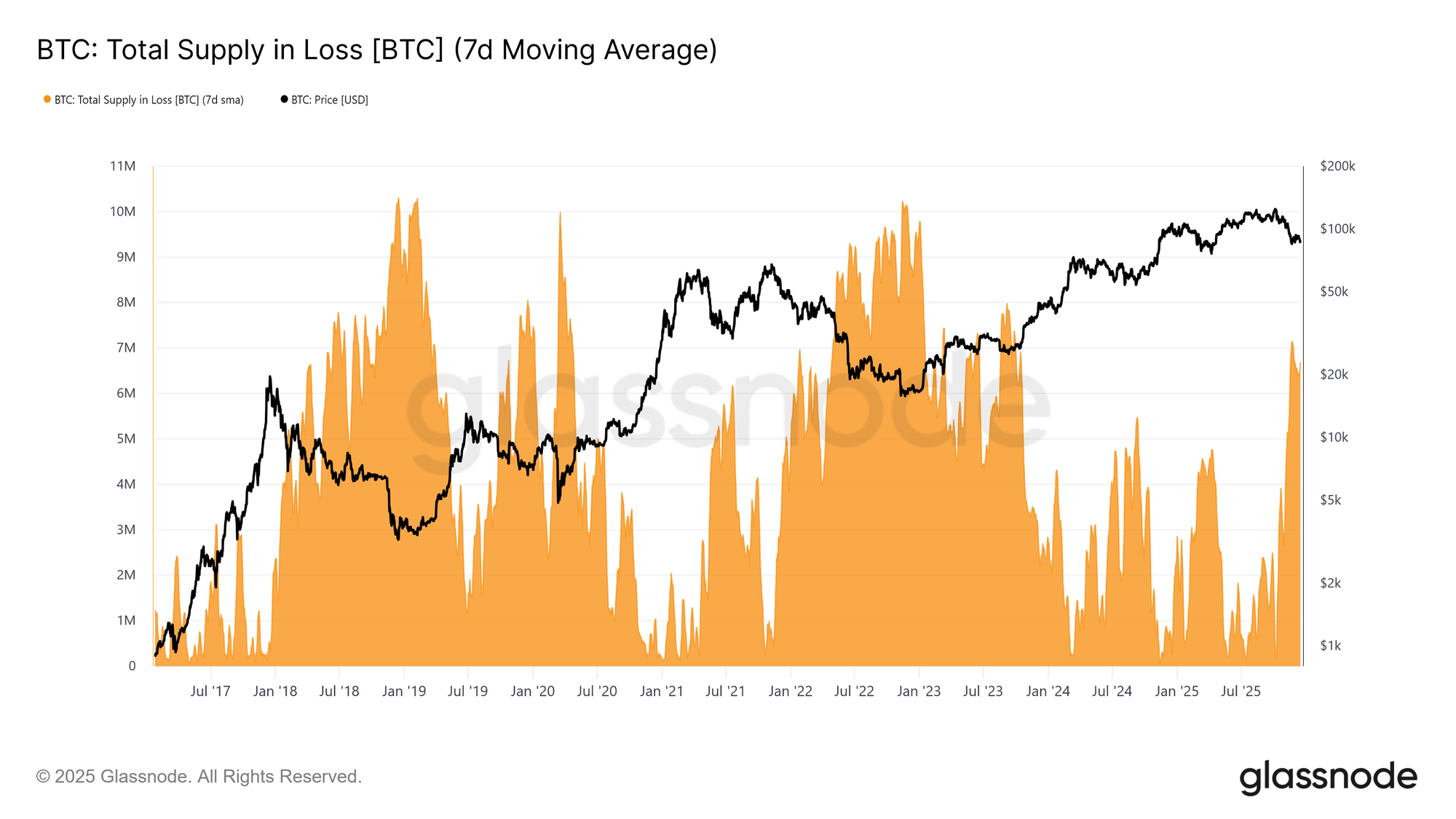

Untuk lebih memahami bobot pasokan overhead ini, kita dapat terlebih dahulu menilai volume koin yang saat ini dipegang dengan kerugian. Pasokan dalam kerugian telah naik menjadi 6,7 juta BTC (7D-SMA), menandai level tertinggi dari pasokan penanggung kerugian yang diamati dalam siklus ini.

Berkisar dalam kisaran 6–7 juta BTC sejak pertengahan November, pola ini sangat mirip dengan fase transisi awal siklus sebelumnya, di mana kefrustrasian investor yang meningkat mendahului pergeseran menuju kondisi bearish yang lebih jelas dan kapitalisasi yang intensif pada harga yang lebih rendah.

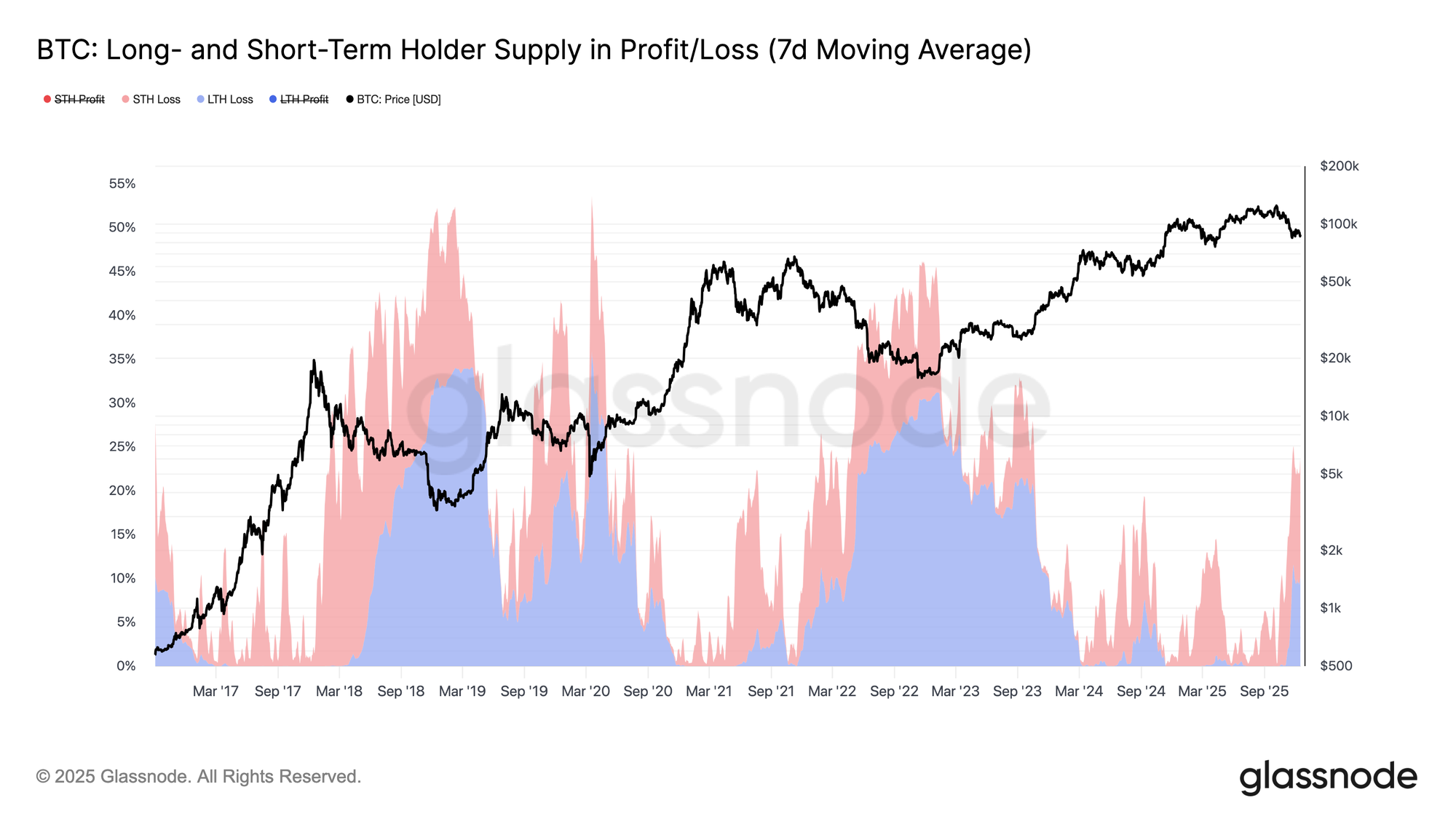

Kerugian yang Matang

Berdasarkan peningkatan bagian pasokan yang dipegang dengan kerugian, waktu kini muncul sebagai sumber tekanan pasar yang dominan. Seperti yang ditunjukkan pada bagan di bawah, dari 23,7% pasokan yang beredar saat ini di bawah air, 10,2% dipegang oleh pemegang jangka panjang dan 13,5% oleh pemegang jangka pendek. Distribusi ini menunjukkan bahwa, mirip dengan transisi siklus sebelumnya ke dalam rezim bearish yang lebih dalam, pasokan penanggung kerugian yang terkumpul oleh pembeli baru secara bertahap matang menjadi kohort pemegang jangka panjang.

Ketika pasokan bawah air ini menjalani uji ketahanan berbasis waktu yang berkepanjangan, investor dengan keyakinan yang lebih lemah mungkin semakin menyerah dengan kerugian, menambah tekanan sisi jual ke pasar.

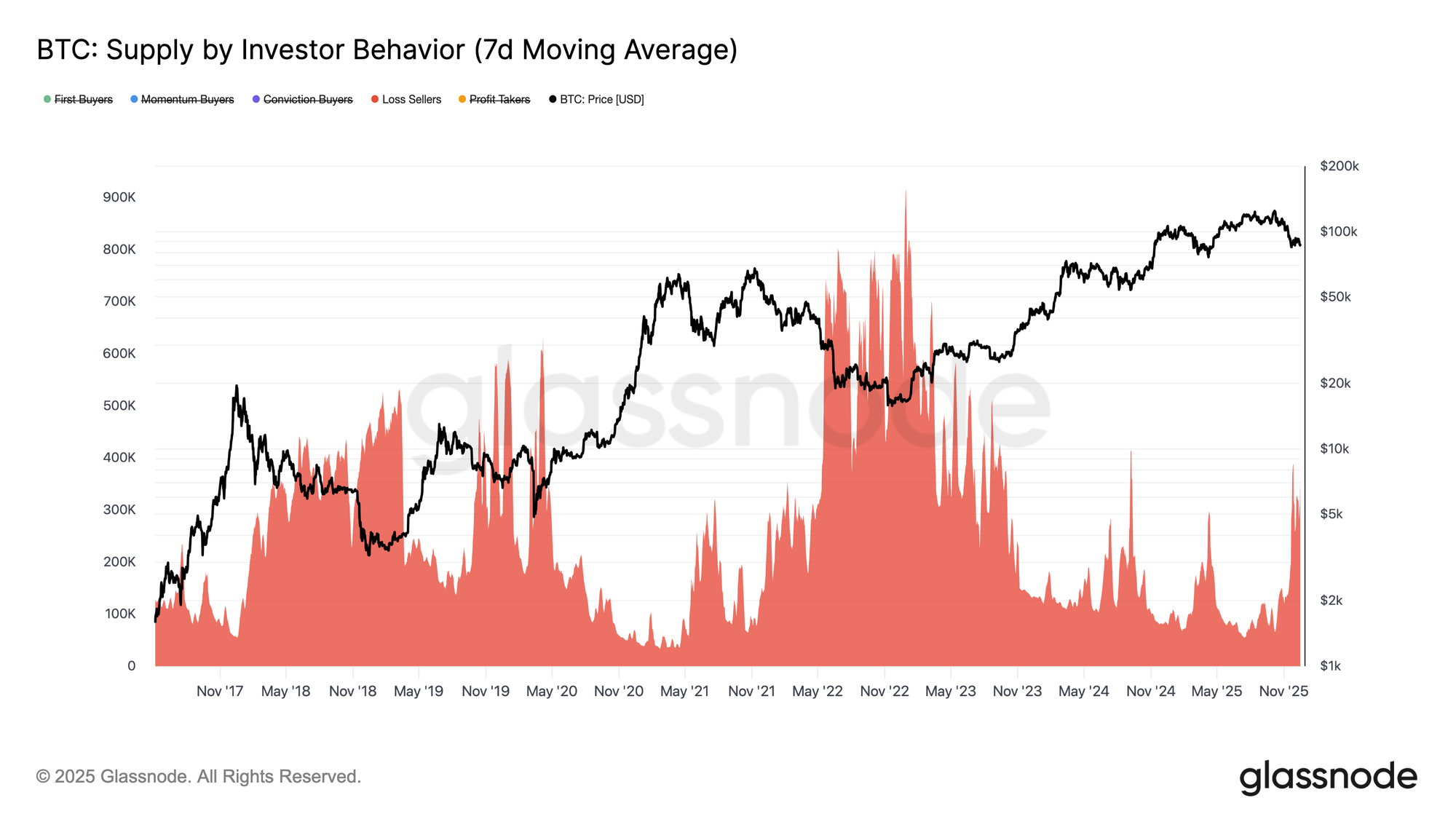

Penjual Kerugian Muncul

Memperpanjang tekanan yang digerakkan waktu ini, pematangan pasokan penanggung kerugian dari pemegang jangka pendek menjadi kohort jangka panjang kini mengekspresikan dirinya melalui peningkatan realisasi kerugian di seluruh pasar. Untuk lebih melacak bagaimana kondisi bearish membentuk perilaku investor, kami beralih ke indikator Pasokan berdasarkan Perilaku Investor. Kerangka kerja ini mengklasifikasikan pasokan token tidak hanya berdasarkan usia, tetapi juga berdasarkan bagaimana peserta berinteraksi dengan harga, mengungkapkan siapa yang membeli, siapa yang menjual, dan dalam kondisi apa.

Untuk mencapai ini, pasokan disegmentasikan menjadi kohort berbasis perilaku: pembeli keyakinan yang mengakumulasi ke dalam kelemahan, pembeli momentum yang masuk selama tren naik, pembeli pertama kali, pengambil keuntungan, dan penjual kerugian yang keluar dengan kerugian. Metrik ini melacak pasokan kumulatif yang dipegang oleh setiap kohort dari waktu ke waktu, tidak termasuk pertukaran dan kontrak pintar untuk mengisolasi perilaku investor.

Saat ini, pasokan yang dikaitkan dengan Penjual Kerugian telah naik menjadi sekitar 360k BTC. Akibatnya, penurunan lebih lanjut, terutama break di bawah True Market Mean di $81,3k, berisiko memperluas kohort ini lebih jauh, menambah tekanan sisi jual bertahap ke struktur pasar yang sudah rapuh.

Wawasan Off-Chain

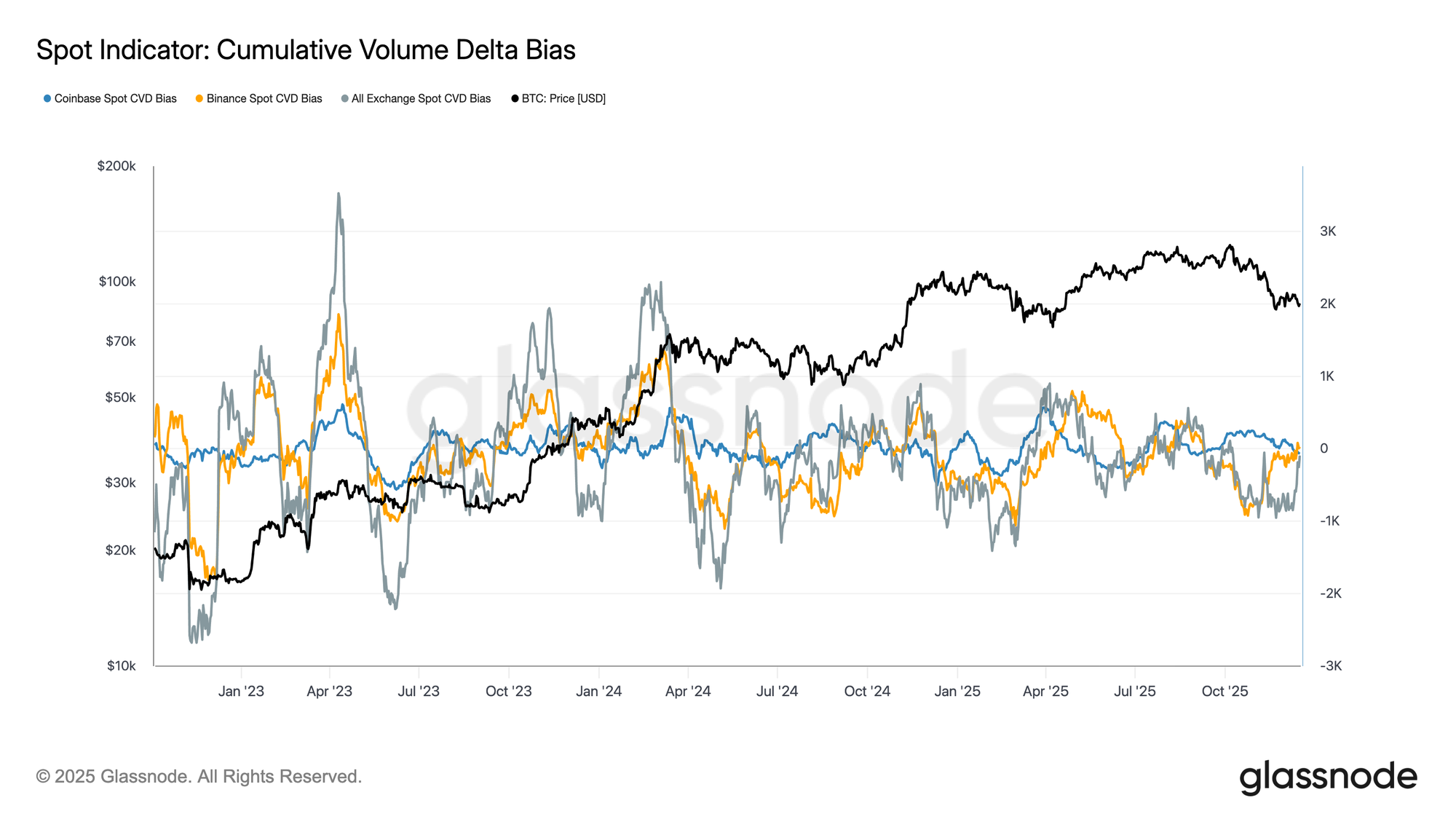

Permintaan Spot Kurang Gigih

Alur pasar spot terus mencerminkan profil permintaan yang tidak merata di seluruh venue utama. Bias Delta Volume Kumulatif menunjukkan ledakan periodik aktivitas sisi beli, tetapi gerakan ini gagal berkembang menjadi akumulasi berkelanjutan, terutama selama penurunan harga baru-baru ini. CVD spot Coinbase tetap relatif konstruktif, menunjukkan partisipasi yang lebih stabil dari investor berbasis AS, sementara alur pertukaran Binance dan agregat tetap bergejolak dan sebagian besar tanpa arah.

Dispersi ini menunjukkan keterlibatan selektif daripada permintaan spot yang terkoordinasi. Penurunan baru-baru ini tidak memicu ekspansi yang menentukan dalam CVD positif, menunjukkan bahwa pembelian dip tetap bersifat taktis dan jangka pendek. Dengan tidak adanya akumulasi spot yang berkelanjutan di seluruh venue, aksi harga terus lebih mengandalkan posisi derivatif dan kondisi likuiditas daripada permintaan yang dipimpin spot organik.

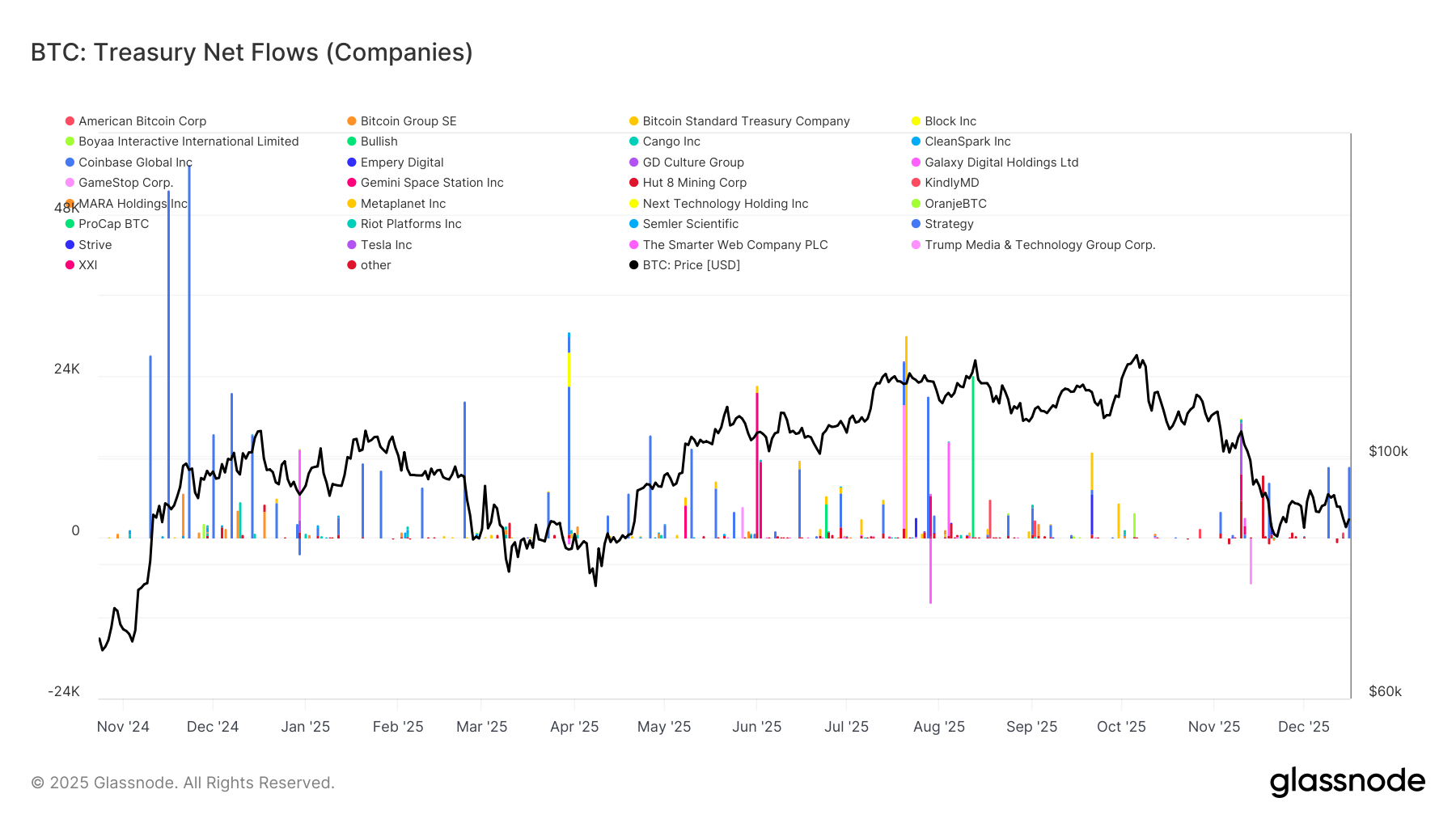

Alur Treasury Tetap Episodik

Aktivitas treasury Bitcoin korporat terus didominasi oleh peristiwa diskrit yang spesifik untuk perusahaan daripada tren akumulasi berkelanjutan. Alur bersih menunjukkan inflow besar yang sporadis dari subset kecil perusahaan, diselingi dengan periode panjang aktivitas minimal, menunjukkan bahwa permintaan korporat tetap oportunistik daripada sistematis. Ledakan ini sering bertepatan dengan kondisi harga yang menguntungkan atau keputusan neraca strategis, tetapi mereka belum membentuk tawaran yang konsisten yang mampu membentuk struktur pasar yang lebih luas.

Yang penting, kelemahan harga baru-baru ini tidak memicu peningkatan yang terkoordinasi dalam akumulasi treasury, menunjukkan bahwa sebagian besar korporat tetap disiplin dan sensitif terhadap harga. Akibatnya, treasury korporat berkontribusi pada volatilitas alur berita utama tetapi belum bertindak sebagai sumber permintaan struktural yang andal dan luas siklus.

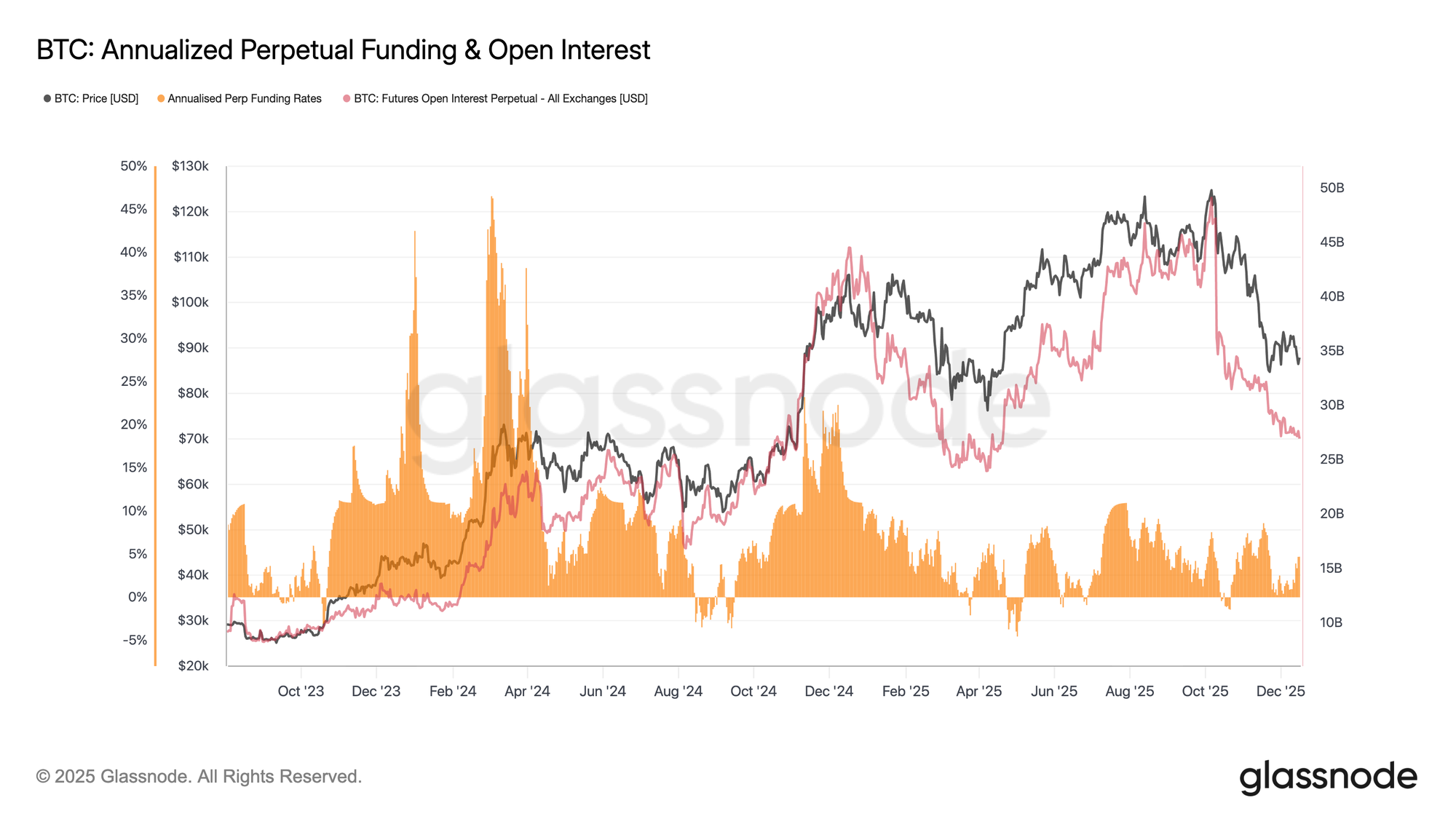

Posisi Futures Terusaha Mengurangi Risiko

Seiring dengan aktivitas spot yang redup, pasar futures perpetual tetap ditandai oleh selera risiko yang lemah. Bunga terbuka terus tren lebih rendah dari tertinggi siklus, menandakan pengurangan posisi yang sedang berlangsung daripada penyebaran leverage segar. Pelunasan ini terjadi bersamaan dengan tingkat pendanaan yang relatif terkendali, yang telah berosilasi di sekitar level netral untuk sebagian besar penurunan baru-baru ini.

Yang penting, tidak adanya tingkat pendanaan yang terus-menerus tinggi menunjukkan bahwa penurunan itu tidak didorong oleh posisi long yang berlebihan atau leverage yang terlalu padat. Sebaliknya, pasar futures tampaknya berada dalam fase konsolidasi, dengan pedagang memprioritaskan manajemen neraca daripada keyakinan arah.

Dengan leverage yang sudah berkurang dan pendanaan yang terkendali, posisi futures bukan lagi sumber utama tekanan downside. Namun, kurangnya pertumbuhan bunga terbuka yang baru juga menyoroti selera spekulatif terbatas untuk mendukung pergerakan upside yang berkelanjutan saat ini.

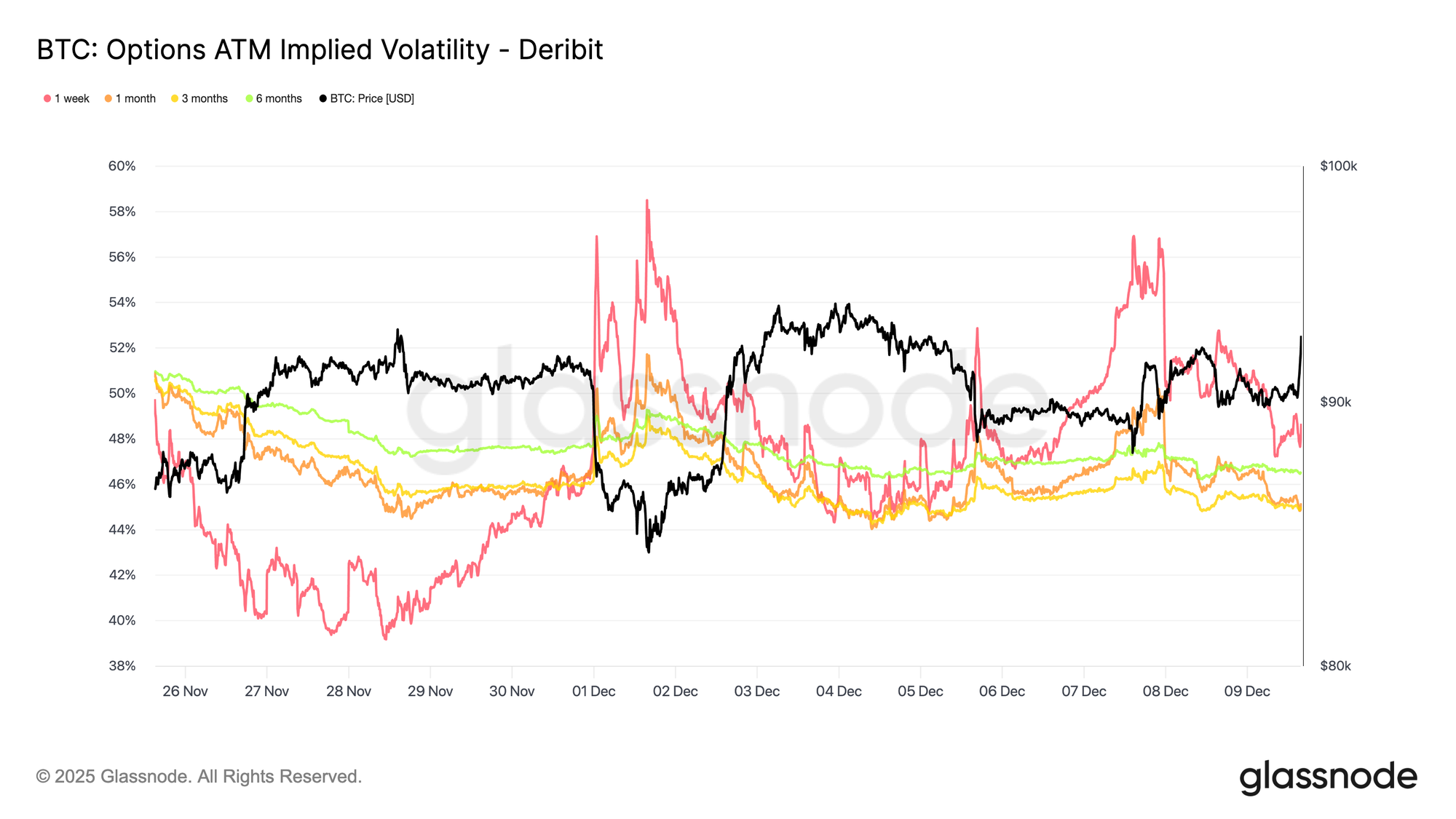

Volatilitas Front-End Memudar

Mengikuti de-risking derivatif, volatilitas tersirat terus mengompresi di front end setelah FOMC, sementara jatuh tempo yang lebih panjang tetap relatif stabil meskipun ada penurunan moderat. Konfigurasi ini menunjukkan bahwa pedagang secara aktif mengurangi eksposur terhadap ketidakpastian jangka pendek daripada menilai ulang rezim volatilitas yang lebih luas. Volatilitas tersirat jangka pendek paling sensitif terhadap risiko peristiwa, dan ketika jatuh, biasanya mencerminkan keputusan yang disengaja untuk mundur dari katalis segera.

Ketenangan saat ini karenanya tidak disengaja. Volatilitas dijual ke pasar, menunjuk pada efek posisi daripada pelepasan atau kurangnya likuiditas.

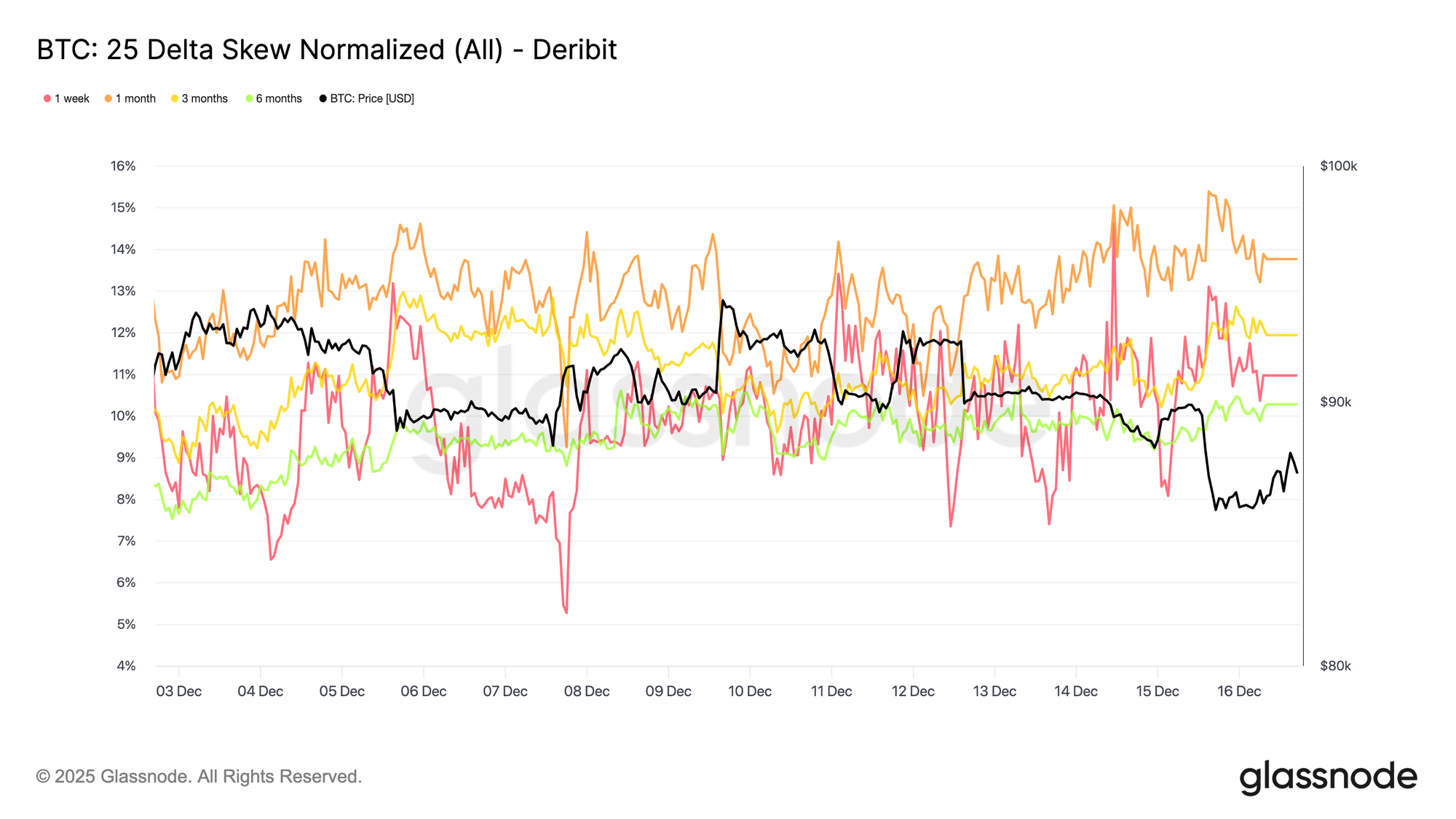

Risiko Downside Bertahan

Sejalan dengan volatilitas front-end yang lebih lembut, skew 25-delta tetap secara luas stabil di seluruh jatuh tempo, bertahan di wilayah put bahkan ketika volatilitas tersirat telah mengompresi di front end. Ini menunjukkan bahwa put downside diperdagangkan pada premium ke call, tetapi premium itu tidak melebar. Pada kenyataannya, pedagang mempertahankan perlindungan downside daripada meningkatkannya.

Dihadapkan dengan jatuhnya volatilitas tersirat jangka pendek, stabilitas ini menunjukkan bahwa kekhawatiran seputar pergerakan downside yang tajam telah mereda tanpa sepenuhnya menghilang. Pasar mundur dari eskalasi defensif, sementara berhenti sebelum berputar ke posisi bullish secara terang-terangan.

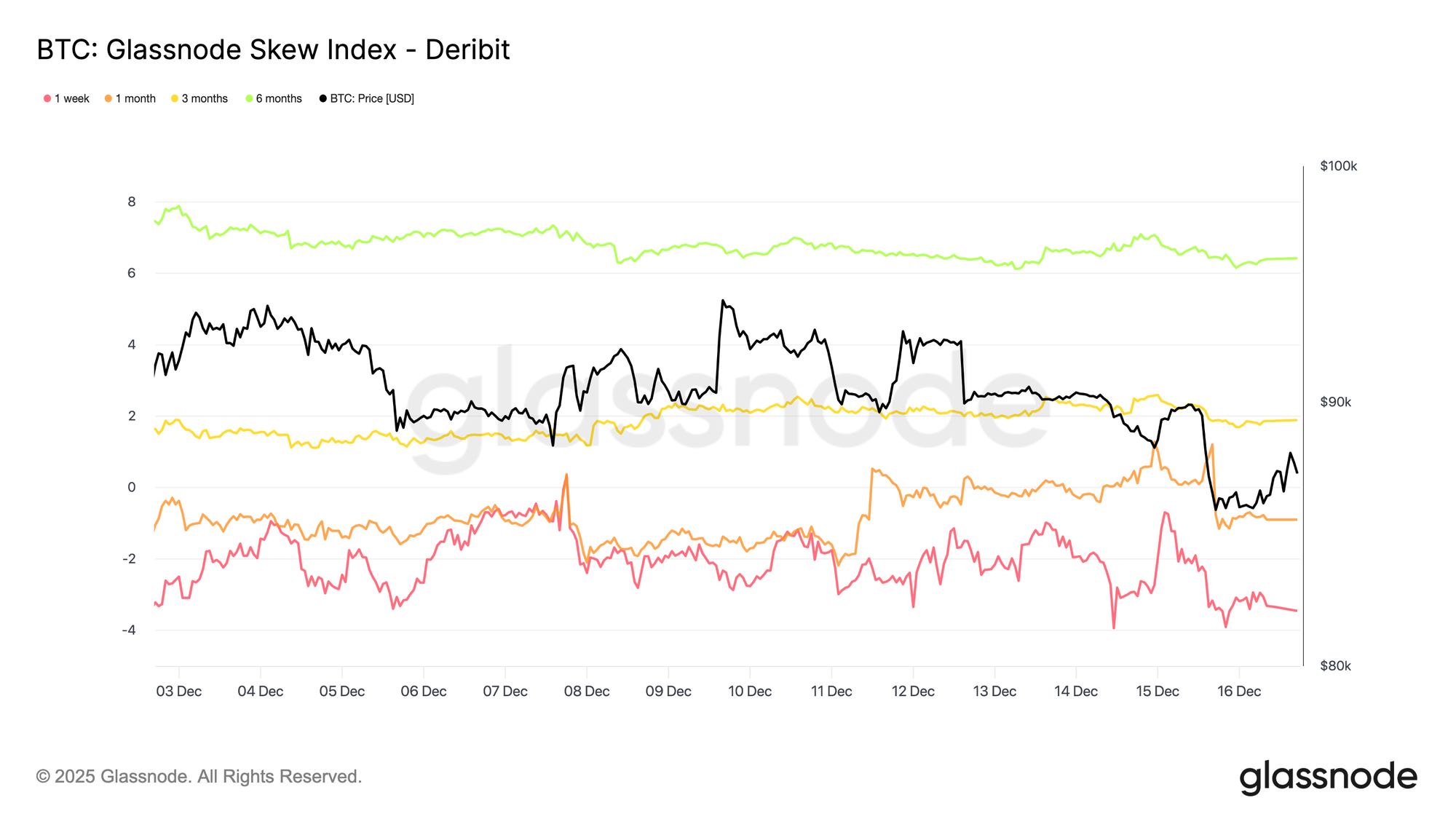

Skew Sinyal Horizon Terbelah

Melihat lebih jauh di sepanjang kurva, sementara skew 25-delta menunjukkan bahwa perlindungan downside tetap diharga di seluruh jatuh tempo, indeks skew menambah konteks tentang bagaimana risiko itu didistribusikan. Pada jatuh tempo pendek, indeks tetap negatif, konsisten dengan skew 25-delta dan mengkonfirmasi bahwa risiko downside terus memerintahkan premium dalam jangka pendek. Lebih jauh, bagaimanapun, indeks skew berubah positif, menunjukkan harga yang relatif lebih tinggi untuk eksposur upside pada horizon yang lebih panjang.

Dibaca bersama, ukuran-ukuran ini menunjukkan bahwa kewaspadaan berlanjut dalam jangka pendek, sementara posisi jangka panjang mencerminkan minat yang tumbuh dalam skenario upside daripada peningkatan lindung nilai downside. Risiko dipertahankan dalam jangka pendek dan diseimbangkan lebih jauh di sepanjang kurva, daripada bergeser secara menentukan dalam satu arah.

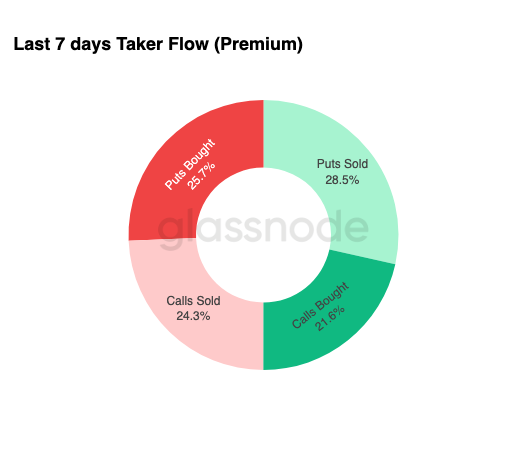

Alur Mendukung Pemanenan Premium

Konsisten dengan profil skew yang distabilkan, alur opsi menunjukkan bagaimana pedagang mengekspresikan lingkungan ini dalam praktik. Selama seminggu terakhir, alur pembuat telah didominasi oleh put yang dijual, diikuti dengan put yang dibeli, menunjukkan monetisasi premium aktif di samping lindung nilai yang berlanjut. Alur pembuat mencerminkan eksekusi agresif daripada posisi pasif, menjadikannya sinyal yang berguna dari niat saat ini. Penjualan put biasanya dikaitkan dengan generasi hasil dan keyakinan bahwa pergerakan downside akan tetap terkandung, sementara kehadiran pembelian put menunjukkan bahwa perlindungan belum sepenuhnya ditinggalkan.

Secara keseluruhan, alur menunjukkan pedagang kurang fokus pada posisi untuk breakout dan lebih nyaman memanen premium di pasar yang seimbang dan digerakkan oleh kisaran daripada menghargai peristiwa risiko ekor yang akan segera terjadi.

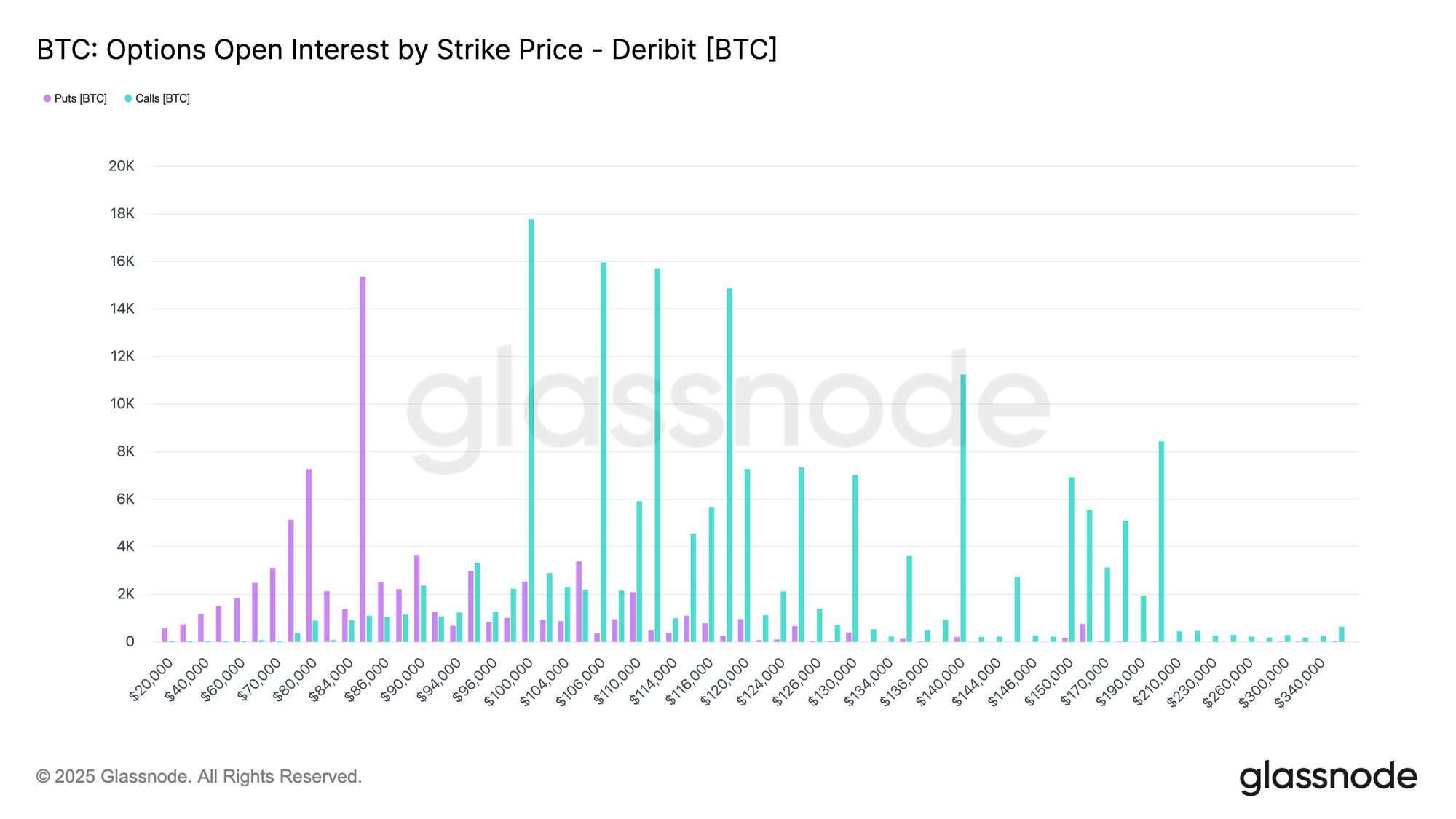

Kedaluwarsa Menyematkan Pasar

Di ujung gambar opsi, bunga terbuka menunjukkan bahwa risiko sangat terkonsentrasi dalam dua kedaluwarsa akhir Desember, dengan bagian yang berarti lepas pada 19 Desember, diikuti oleh konsentrasi yang jauh lebih besar pada 26 Desember. Kedaluwarsa besar penting karena mereka mengompresi posisi dan aktivitas lindung nilai ke dalam tanggal tertentu, memperkuat pengaruh mereka pada dinamika harga jangka pendek.

Pada level saat ini, konsentrasi ini meninggalkan dealer long gamma di kedua sisi pasar, mendorong mereka untuk menjual reli dan membeli dips untuk tetap dilindung nilai. Perilaku ini secara mekanis memperkuat aksi harga terikat kisaran dan menekan volatilitas saat kedaluwarsa mendekat.

Efeknya mengintensifkan ke kedaluwarsa terbesar tahun ini pada 26 Desember. Setelah kedaluwarsa itu berlalu dan lindung nilai terkait lepas, gravitasi harga yang diciptakan oleh posisi ini secara alami melemah, memungkinkan struktur pasar untuk reset dan dinamika baru muncul.

Kesimpulan

Pasar terus diperdagangkan dalam struktur yang rapuh dan sensitif waktu, dibentuk oleh pasokan overhead yang berat, realisasi kerugian yang meningkat, dan kegigihan permintaan yang memudar. Penolakan harga di dekat $93k dan hanyut berikutnya ke arah $85,6k mencerminkan pasokan padat yang terkumpul antara $93k–$120k, di mana pembeli puncak sebelumnya terus membatasi upaya pemulihan. Selama harga tetap di bawah kuantil 0,75 (~$95k) dan gagal merebut kembali Basis Biaya Pemegang Jangka Pendek di $101,5k, kemajuan upside kemungkinan akan tetap dibatasi.

Meskipun ada tekanan ini, permintaan yang sabar sejauh ini mempertahankan True Market Mean di dekat $81,3k, mencegah kerusakan yang lebih dalam. Permintaan spot tetap selektif, alur treasury korporat episodik, dan posisi futures terus mengurangi risiko daripada membangun kembali keyakinan. Pasar opsi memperkuat rezim terikat kisaran ini, dengan volatilitas front-end mengompresi, risiko downside tetap diharga tetapi stabil, dan posisi yang digerakkan oleh kedaluwarsa menyematkan aksi harga hingga akhir Desember.

Singkatnya, Bitcoin tetap terjebak antara dukungan struktural di dekat $81k dan tekanan jual yang gigih di atas. Pergeseran yang berarti akan membutuhkan kelelahan penjual di atas $95k atau masuknya likuiditas baru yang mampu menyerap pasokan dan merebut kembali level basis biaya kunci.

Penafian: Laporan ini tidak memberikan saran investasi apa pun. Semua data disediakan hanya untuk tujuan informasi dan pendidikan. Tidak ada keputusan investasi yang akan didasarkan pada informasi yang disediakan di sini, dan Anda bertanggung jawab penuh atas keputusan investasi Anda sendiri.

Saldo pertukaran yang disajikan berasal dari basis data komprehensif label alamat Glassnode, yang dikumpulkan melalui informasi pertukaran yang dipublikasikan secara resmi dan algoritme pengelompokan proprietary. Meskipun kami berusaha untuk memastikan akurasi tertinggi dalam mewakili saldo pertukaran, penting untuk dicatat bahwa angka-angka ini mungkin tidak selalu mencakup keseluruhan cadangan pertukaran, terutama ketika pertukaran menahan diri dari mengungkapkan alamat resmi mereka. Kami mendesak pengguna untuk berhati-hati dan kebijaksanaan saat menggunakan metrik ini. Glassnode tidak akan bertanggung jawab atas setiap perbedaan atau ketidakakuratan potensial.

Harap baca Pemberitahuan Transparansi kami saat menggunakan data pertukaran.