Selasa, 7 April 2026, pukul 19:45 GMT, hampir tiga jam sebelum Trump mengumumkan "gencatan senjata dua minggu" antara AS dan Iran di Truth Social. Waktu ini adalah periode vakum ketika trader London sudah pulang dan trader Asia belum mulai bekerja, biasanya hanya ratusan lot futures minyak yang diperdagangkan per menit. Tepat satu jam ini, seseorang menjual sekitar 6.200 lot minyak Brent dan 2.400 lot futures minyak WTI, total 8.600 lot, dengan nilai nominal sekitar 9,5 miliar dolar AS.

Keesokan harinya saat pasar Asia dibuka, harga minyak langsung turun sekitar 15%, WTI jatuh di bawah 100 dolar AS. Menurut data perdagangan LSEG yang dikutip Reuters, ukuran posisi short ini "sangat tidak tipikal untuk periode waktu tersebut". Anggota Kongres Ritchie Torres menulis surat kepada SEC (Komisi Sekuritas dan Bursa AS) dan CFTC (Komisi Perdagangan Berjangka Komoditi AS) pada tanggal 8 April, meminta penyelidikan.

Ini bukan yang pertama kali. Lebih tepatnya, ini adalah kali kedua "skenario" yang sama tercatat selama konflik AS-Iran kali ini.

Tanda Tangan Perdagangan yang Sama, Dua Titik Waktu yang Presisi

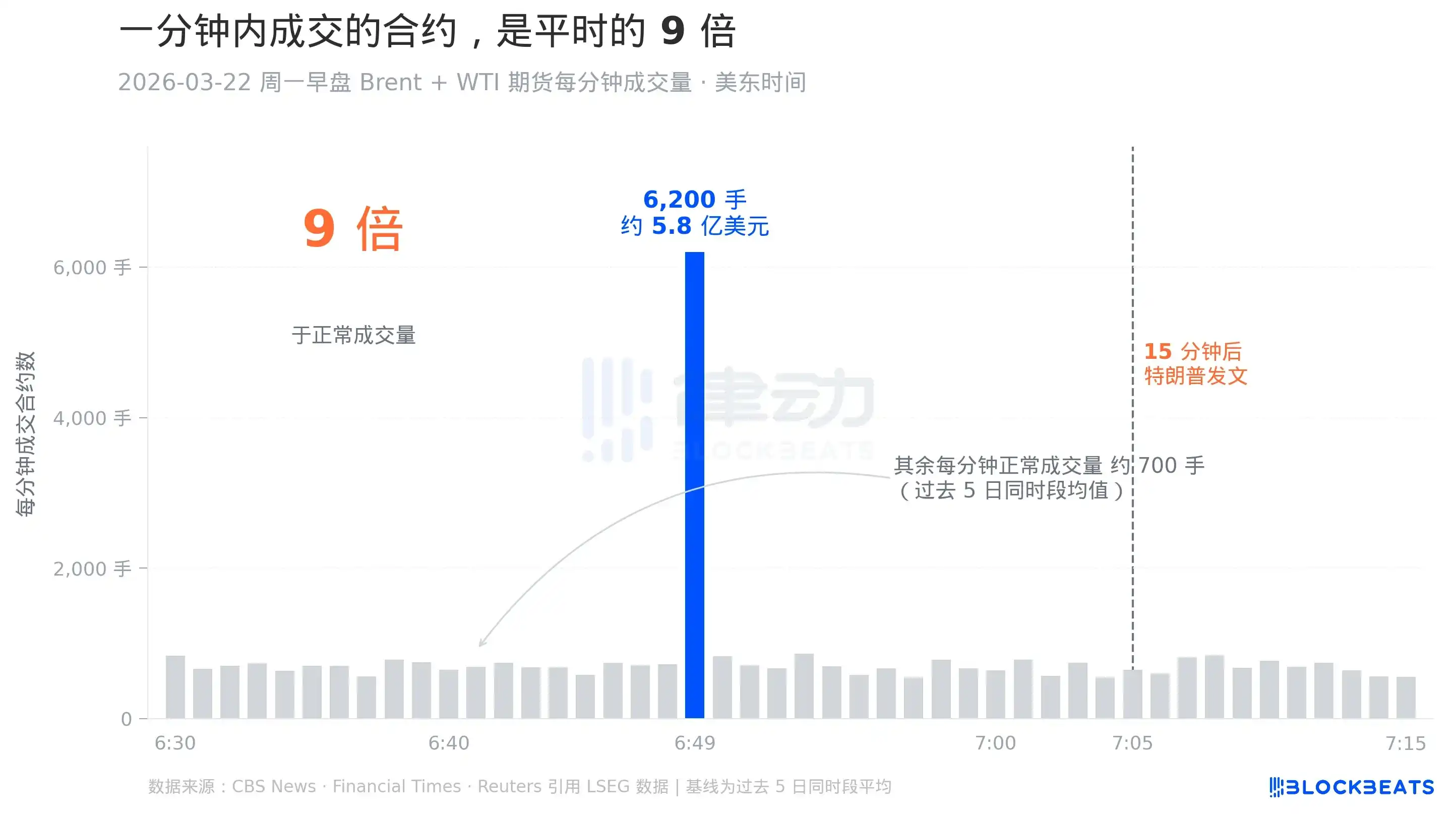

Kejadian pada sesi pagi hari Senin, 22 Maret 2026 tidak sepopuler kejadian tanggal 7 April, karena tidak memicu penurunan besar harga minyak. Namun dari struktur perdagangannya, itulah prototipe dari "skenario" ini. Menurut data perdagangan yang dikutip CBS News dan Financial Times, pada pukul 06:49 hingga 06:50 waktu AS Timur, atau dalam satu menit pada pukul 10:49 GMT, futures Brent dan WTI bersama-sama diperdagangkan sebanyak 6.200 lot, setara dengan sekitar 5,8 miliar dolar AS.

Lima belas menit kemudian, Trump memposting di Truth Social, mengatakan sedang melakukan "dialog yang konstruktif" dengan Iran, dan mengumumkan penundaan rencana serangan terhadap fasilitas energi Iran selama lima hari. Harga minyak anjlok hari itu, S&P 500 melonjak, Dow Jones naik lebih dari 1.000 poin dalam sehari.

Menyelaraskan garis waktu kedua peristiwa ini, terlihat sebuah detail: "sisi Brent" dari 8.600 lot pada tanggal 7 April itu juga tepatnya 6.200 lot. Angka yang sama muncul kembali pada dua periode waktu yang sangat berbeda. Ini bisa jadi kebetulan, atau bisa juga ukuran posisi yang sama. Di kalangan trader, pengulangan seperti ini disebut "tanda tangan" (signature), merujuk pada sekelompok trader tertentu yang menjalankan formula tetap mereka. Laporan CBS mengutip dua mantan penyelidik CFTC yang tidak disebutkan namanya, mengatakan bahwa pengulangan presisi seperti ini "sendirinya sudah merupakan sinyal penyelidikan".

9 Kali Lipat dari Normal, Terjadi pada Satu Jam yang Tidak Diperhatikan

Banyak pembaca yang pertama kali melihat berita ini mengira pukul 19:45 GMT adalah "periode penutupan pasar". Sebenarnya bukan. Futures minyak Brent hampir diperdagangkan secara elektronik 24 jam, hanya ditutup singkat di akhir pekan. Pukul 19:45 GMT adalah titik waktu yang lebih halus. Sesaat sebelumnya (pukul 19:28 hingga 19:30 waktu London) baru saja berakhir "jendela penyelesaian" (settlement window) hari itu, yaitu dua menit yang digunakan bursa untuk menetapkan harga penyelesaian resmi harian.

Begitu jendela penyelesaian berakhir, sebagian besar trader profesional Eropa pulang. Sementara meja perdagangan Tokyo dan Singapore baru akan aktif beberapa jam kemudian. Satu jam ini biasanya adalah salah satu jendela dengan likuiditas paling tipis sepanjang hari. Menurut dokumen spesifikasi produk resmi ICE, volume perdagangan harian Brent yang sesungguhnya terkonsentrasi pada periode siang hari Eropa.

Memperbesar anomali pada menit itu tanggal 22 Maret, perbandingannya lebih jelas. Menurut rincian perdagangan LSEG yang dikutip CBS, volume normal per menit pada periode yang sama selama lima hari sebelum dan sesudahnya adalah sekitar 700 lot. Pada menit itu, volume perdagangan mencapai 6.200 lot, hampir 9 kali lipat biasanya. Batang biru panjang pada grafik itu adalah menit tersebut. Batang-batang abu-abu lainnya di sekitarnya adalah menit-menit lain dalam jam yang sama, berjejal rapat di dasar grafik.

Makna dari perbandingan ini adalah bahwa lonjakan 9 kali lipat ini tidak terjadi pada periode dengan likuiditas tertinggi di siang hari, tetapi terkonsentrasi pada menit dengan buku perdagangan yang paling tipis. Paul Krugman menulis tentang hal ini di Substack-nya dengan menggunakan sebuah analogi, mengatakan ini seperti "menekan klakson truk di jalan raya yang sepi di tengah malam", entah tidak peduli didengar orang, atau ada alasan yang sangat mendesak untuk bertindak pada saat ini.

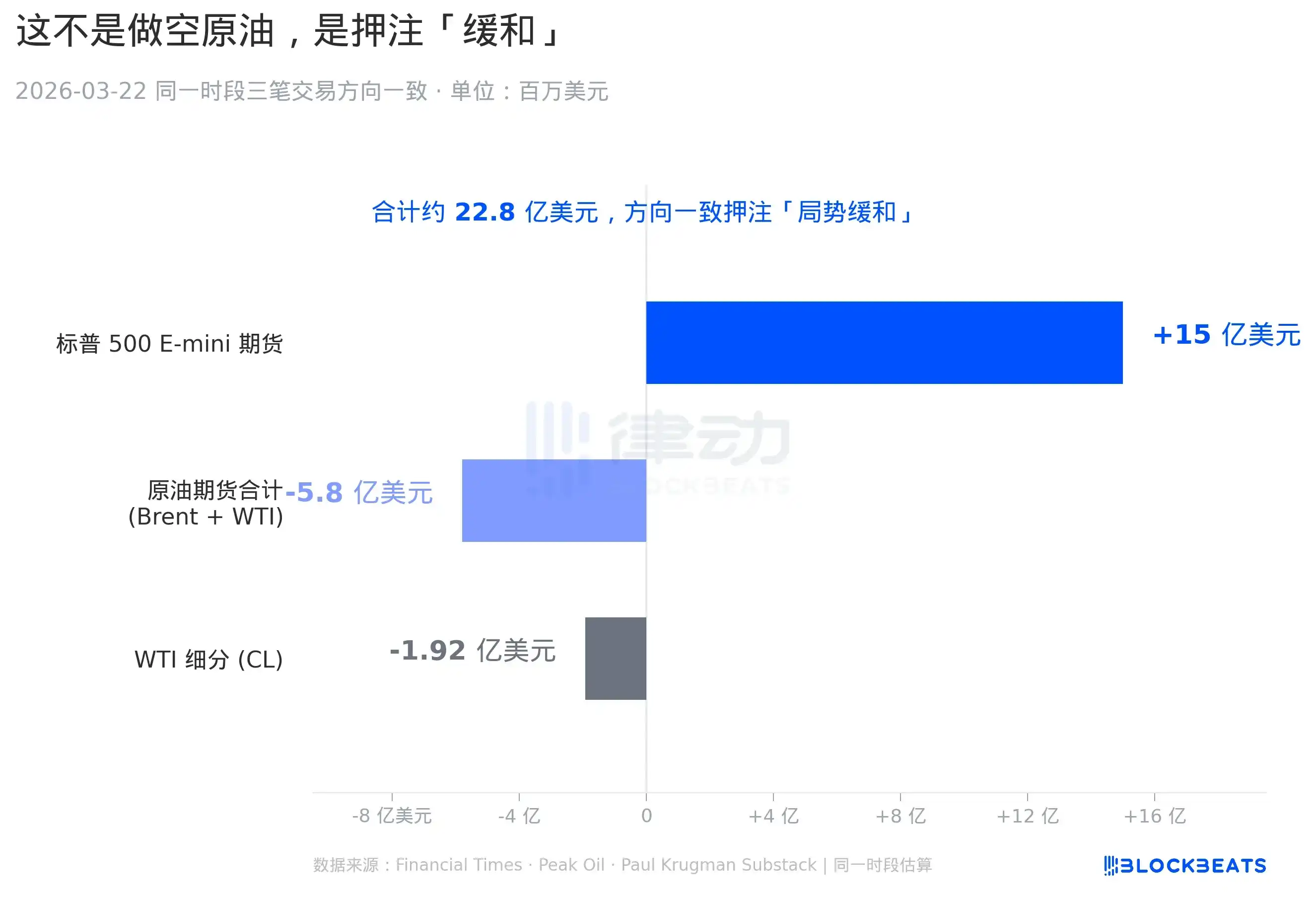

Tiga Transaksi dengan Arah yang Sama

Grafik ini menunjukkan separuh lainnya dari anomali tanggal 22 Maret yang tidak banyak diperhatikan oleh banyak pemberitaan. Financial Times dan Peak Oil dalam artikel tindak lanjut akhir Maret menyebutkan, pada periode yang sama selain posisi short minyak senilai 5,8 miliar dolar AS tersebut, ada dua pembentukan posisi lain dengan arah yang konsisten: satu pembelian futures E-mini S&P 500 senilai sekitar 1,5 miliar dolar AS, dan另一笔 adalah posisi short independen senilai 192 juta dolar AS pada WTI (kontrak CL).

"Futures E-mini S&P 500" adalah kontrak futures indeks saham AS yang paling aktif di bursa, satu kontrak setara dengan nilai indeks S&P 500 sekitar 250.000 dolar AS, merupakan alat standar bagi institusi untuk lindung nilai arah umum saham AS. "Membeli E-mini" sama dengan bertaruh pada kenaikan saham AS. Sementara "posisi short terpisah WTI" adalah menambah posisi short secara terpisah pada lini produk futures minyak lainnya (WTI yang diperdagangkan di AS). Ketiga posisi ini digabungkan, nilai nominalnya sekitar 22,8 miliar dolar AS.

Melihat ketiga order ini secara terpisah, mereka lebih mirip dengan paired trade (perdagangan berpasangan) dengan arah yang sepenuhnya konsisten, bertaruh pada skenario makro yang sama, yaitu pelonggaran ketegangan AS-Iran. Bagaimana pelonggaran mempengaruhi pasar? Kepanikan pasokan minyak mereda, harga minyak turun. Premi risiko geopolitik menghilang, saham rebound. Ketiga posisi ini disatukan, tepatnya adalah kombinasi perolehan keuntungan yang paling bersih di bawah skenario ini. Kira-kira seperti yang dikatakan Paul Krugman, "Jika Anda tahu dua jam kemudian akan melihat kata-kata 'dialog konstruktif', inilah tiga order yang akan Anda tempatkan."

Skenario yang Sama, Juga Muncul di Pasar Prediksi

Jika perspektif dipindahkan dari pasar berjangka ke pasar prediksi di dunia crypto, Polymarket, akan terlihat cerminan yang hampir persis sama.

Polymarket adalah platform kontrak prediksi biner yang dibangun di atas Ethereum, pengguna bertaruh pada apakah suatu peristiwa akan terjadi atau tidak, odds ditentukan oleh peserta pasar sendiri, pemenang membagi uang setelah hasil peristiwa dikonfirmasi. Semua transaksinya berada di chain, siapa pun dapat melihat sejarah setiap dompet.

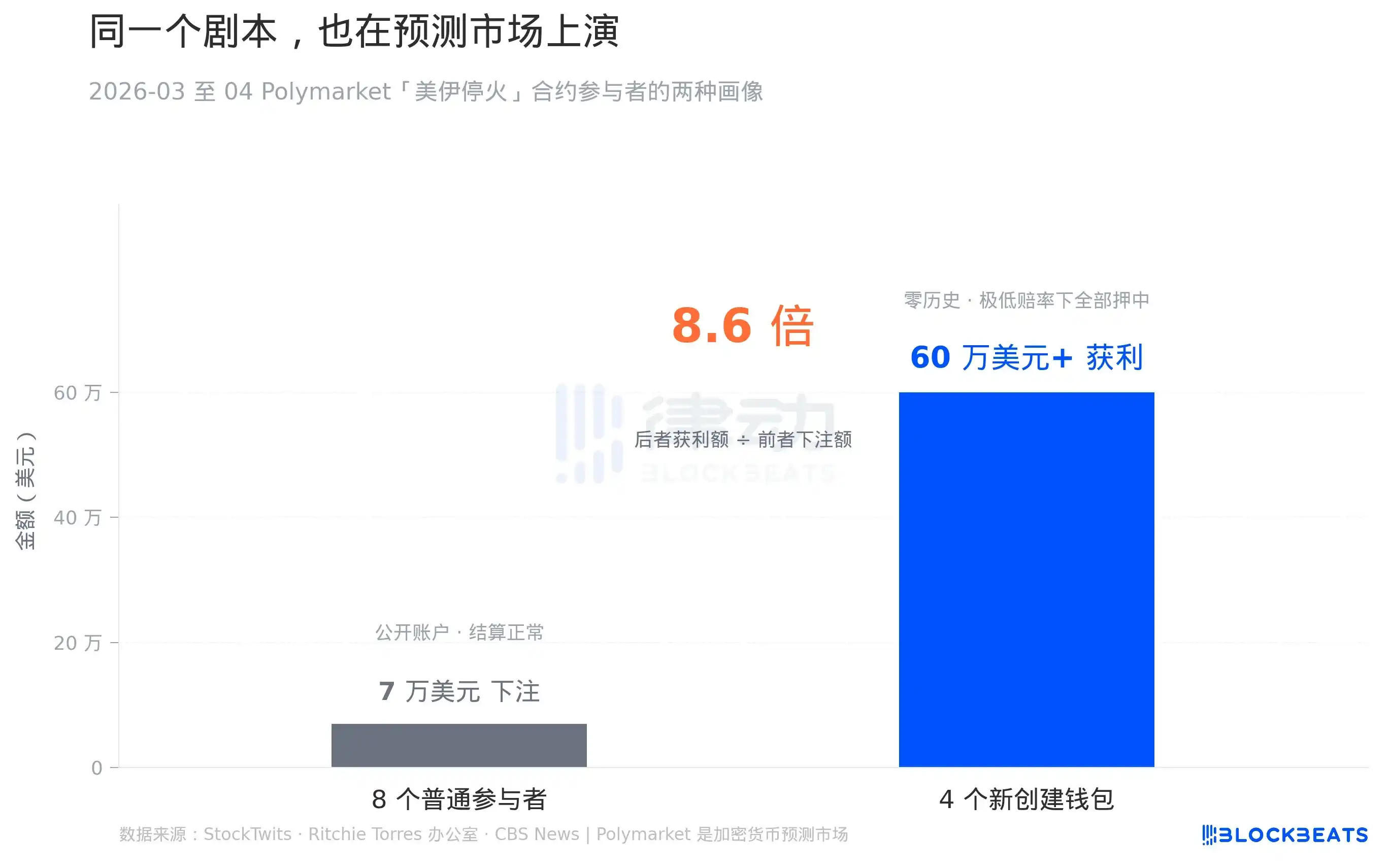

Menurut data on-chain yang dikutip StockTwits, pada minggu terakhir kontrak Polymarket "Apakah AS-Iran akan gencatan senjata dalam 30 hari", ada 8 akun yang termasuk "profil normal", semuanya adalah akun lama yang terbuka, total taruhan sekitar 70.000 dolar AS, ada yang menang ada yang kalah, proses penyelesaian tidak ada yang mencurigakan. Namun pada saat yang sama, profil 4 akun lainnya sangat berbeda, keempat dompet ini baru dibuat menjelang peristiwa, sebelumnya tidak ada riwayat transaksi on-chain, setelah muncul hal pertama yang dilakukan adalah membeli berat "akan gencatan senjata" pada odds yang sangat rendah, akhirnya semuanya menang, total keuntungan lebih dari 600.000 dolar AS.

70.000 berbanding 600.000, kelipatannya adalah 8,6 kali, jumlah keuntungan yang后者 hampir sembilan kali lipat dari total taruhan yang pertama. Menurut aturan penyelesaian Polymarket sendiri, jumlah kemenangan = jumlah taruhan × kebalikan odds. Untuk menghasilkan 600.000 dolar AS dalam seminggu, berarti keempat dompet ini要么 memasang taruhan besar pada saat odds sangat rendah (artinya pasar menganggap kemungkinan "tidak gencatan senjata" sangat besar),要么 memasang taruhan beberapa kali secara terpisah, data on-chain menunjukkan yang前者.

Kantor Ritchie Torres menyebutkan detail ini dalam suratnya kepada SEC dan CFTC, menyandingkannya dengan anomali futures minyak, sebagai bukti "sinyal sinkronisasi lintas pasar". Ini juga alasan mengapa Torres sudah mempromosikan draf undang-undang insider trading pasar prediksi terkait Polymarket pada akhir Maret. Baginya, anomali futures minyak bukanlah peristiwa yang terisolasi.

Apakah Benar-Benar Akan Ada Penyelidikan?

Pertama lihat realitas di tingkat federal. Menurut laporan penegakan hukum SEC tahun fiskal 2025 yang dirilis awal April, jumlah kasus baru yang立案 SEC tahun lalu adalah 313, titik terendah dalam sepuluh tahun terakhir, turun 27% dibandingkan 583 kasus pada tahun fiskal 2024. Di sisi CFTC tidak ada rilis laporan tahunan setara yang dipublikasikan bersamaan, tetapi dua firma hukum Sullivan & Cromwell dan Skadden yang melacak动向 penegakan hukum CFTC dalam komentar yang dirilis awal April mencatat, departemen penegakan hukum CFTC telah melambat secara signifikan pada awal 2025.

Tepatnya sekitar seminggu sebelum Torres menulis surat, CFTC baru saja mengumumkan 5 prioritas penegakan hukum tahun 2026. Menurut梳理 Sullivan & Cromwell, peringkat pertama adalah "insider trading, termasuk pasar prediksi", kedua adalah "manipulasi pasar, khususnya pasar energi".

Kehalusan di sini adalah, CFTC sendiri secara lisan menempatkan hal ini pada posisi utama, tetapi secara historis CFTC极少立案 untuk jenis "transaksi anomal satu kali" di pasar berjangka. Kasus-kasus komoditas energi yang benar-benar berhasil di masa lalu, seperti hukuman terhadap Trafigura, Freepoint dan TotalEnergies pada tahun 2024, semuanya adalah kasus manipulasi jangka panjang di luar bursa, dengan siklus 2 hingga 4 tahun, bukan针对一次异常空单 di layar perdagangan.

Yang benar-benar有可能 membuat hal ini berujung hasil adalah jalur lain. Menurut laporan OilPrice.com dan Peak Oil, Jaksa Agung Negara Bagian New York Letitia James sejak April 2025 sudah menggunakan Martin Act Negara Bagian New York untuk melacak一串 "perdagangan yang waktu nya presisi, imbal hasil tinggi, terkait dengan pernyataan publik Trump".

Martin Act adalah undang-undang anti-penipuan sekuritas Negara Bagian New York, memiliki sifat kunci yang tidak dimiliki hukum federal, jaksa penuntut tidak perlu membuktikan niat subjektif terdakwa untuk sengaja menipu, asalkan dapat membuktikan bahwa perilaku perdagangan itu sendiri memiliki karakteristik objektif yang bersifat penipuan,就可以起诉. Untuk peristiwa "潜伏 presisi" seperti ini, justru niat subjektif sengaja adalah bagian yang paling sulit dibuktikan dalam kasus insider trading federal.