作者:Fidelity Digital Assets

编译:佳欢,ChainCatcher

年中是个不错的检视节点,投资者可以借此评估市场动态有何变化、年初的判断是否依然成立。

在《2026年展望》中,Fidelity Digital Assets 研究团队认为,今年的关键并不在于价格立刻上涨,而是一种更微妙的动态,即整个数字资产生态的结构性“重塑”。尽管今年以来价格表现时而平淡、时而起伏,但深入观察会发现,其中几个底层趋势正在不断推进。

本文梳理《2026年展望》中几个关键主题至今的进展,指出我们的判断哪些得到印证、哪些出现分歧,以及这些变化对未来可能意味着什么。

1: 数字资产与资本市场加速整合

我们曾预计 2026 年数字资产与传统资本市场的融合将继续推进。到目前为止,这一趋势确实在向前走,某些领域的推进速度甚至快于预期。

尽管大盘有所波动,通过主流金融渠道获取数字资产敞口的需求依然坚挺,传统平台也在继续扩充产品线。

值得注意的是,现货比特币 ETP 期权(这类产品最早 2024 年 11 月才推出)的未平仓合约,如今已能与直接以比特币结算的期权相媲美,反映出机构和主流投资者的采用率正在持续上升。

代币化领域的势头也在增强,活跃度似乎超出预期。传统金融机构正越来越多地推出基于区块链的投资产品,大型交易所则在与数字资产平台合作或收购其股份,以拓宽分销渠道、对接链上基础设施。

与此同时,监管层面也在变得更清晰。美国证券交易委员会(SEC)和商品期货交易委员会(CFTC)联合发布了确立数字资产分类的指南,加上《CLARITY 法案》等立法的推进,意味着市场参与者将迎来一个更明确的框架。

综合来看,这些进展表明数字资产正持续融入更广泛的金融体系,市场需求与基础设施扩建共同推动了这一趋势。

2: 代币持有者权利逐渐获得关注,但仍不明朗

我们曾预计 2026 年,代币持有者的利益绑定会变得更紧密,更多链上企业会优先考虑回购、更明确的所有权等机制。

到目前为止,这一方向看来没有改变,整个生态的试验仍在继续:从基于储备的回购动态(例如 Hyperliquid/USDC 联盟),到 Aave DAO/Labs 重组这类治理和结构层面的更新。

不过,尽管这些机制的采用范围在扩大,明显的“代币持有者权利溢价”还没有在市场定价中完全体现。这一趋势在推进,但仍处于早期,投资者还在判断哪些模式能真正带来持续的价值积累。

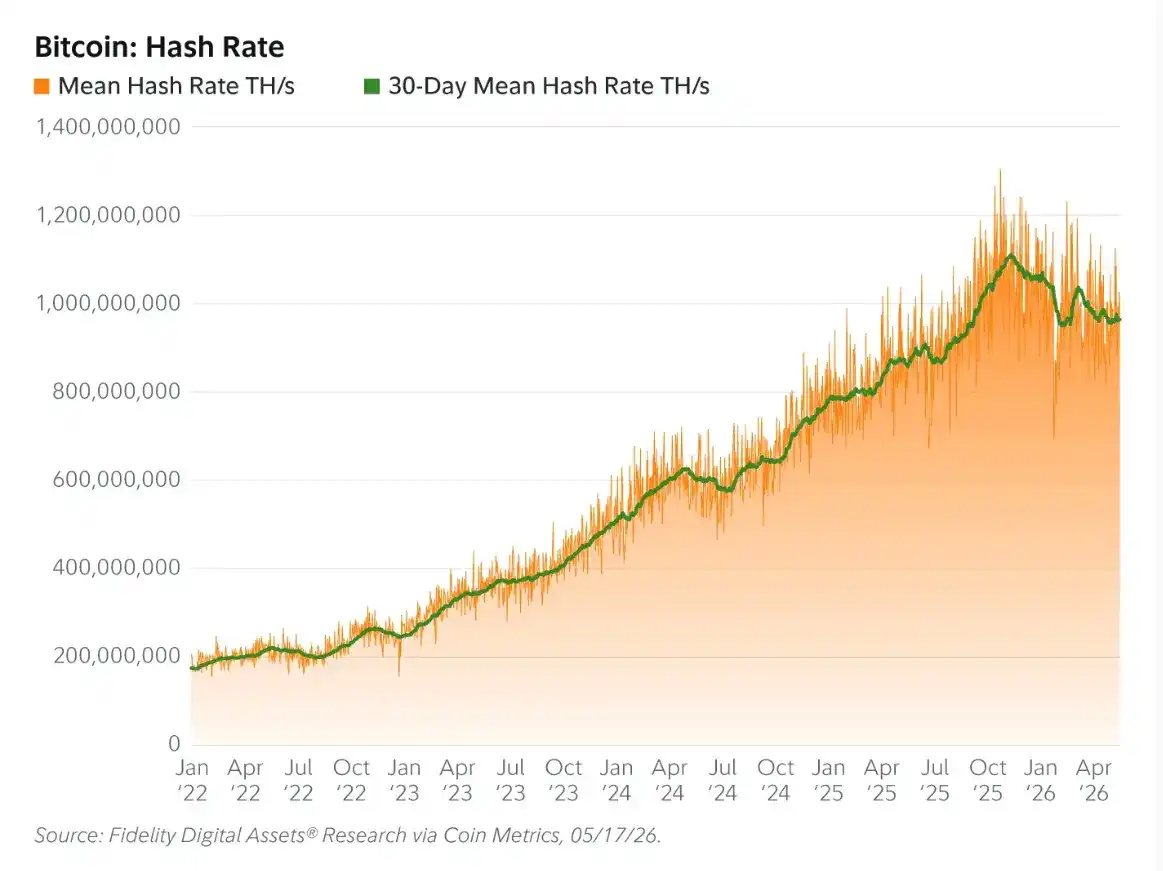

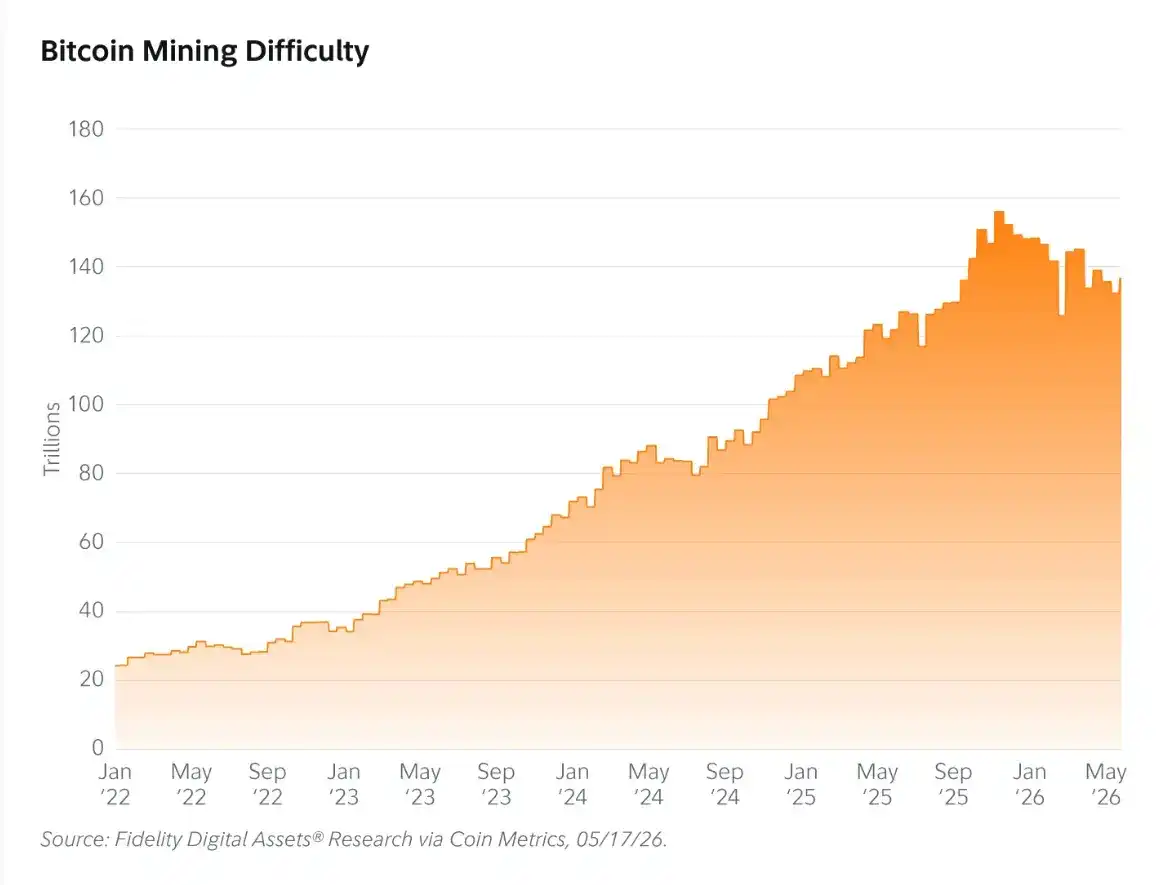

3: 人工智能与挖矿的潜在转变

我们曾提出,来自 AI 算力需求的竞争加剧,可能让比特币算力增长趋于平稳,因为矿工会把能源和基础设施重新投向可能更赚钱的方向。今年以来,这种动态可能正在显现:30 天平均算力和挖矿难度分别下降了约 8.8% 和 7.8%。

从更长的轨迹看,算力的增长速度相比往年已经放缓,这或许是结构性变化的早期信号。AI 数据中心的业务越来越有利可图,尤其对那些能拿到电力基础设施的大型运营商而言,这一点似乎越来越可能是背后的推手。

尽管仍处早期,但观察到的增长放缓与最初的判断相符,可能反映出矿工正逐步转向其他收入来源。

4:比特币处于新的转折点

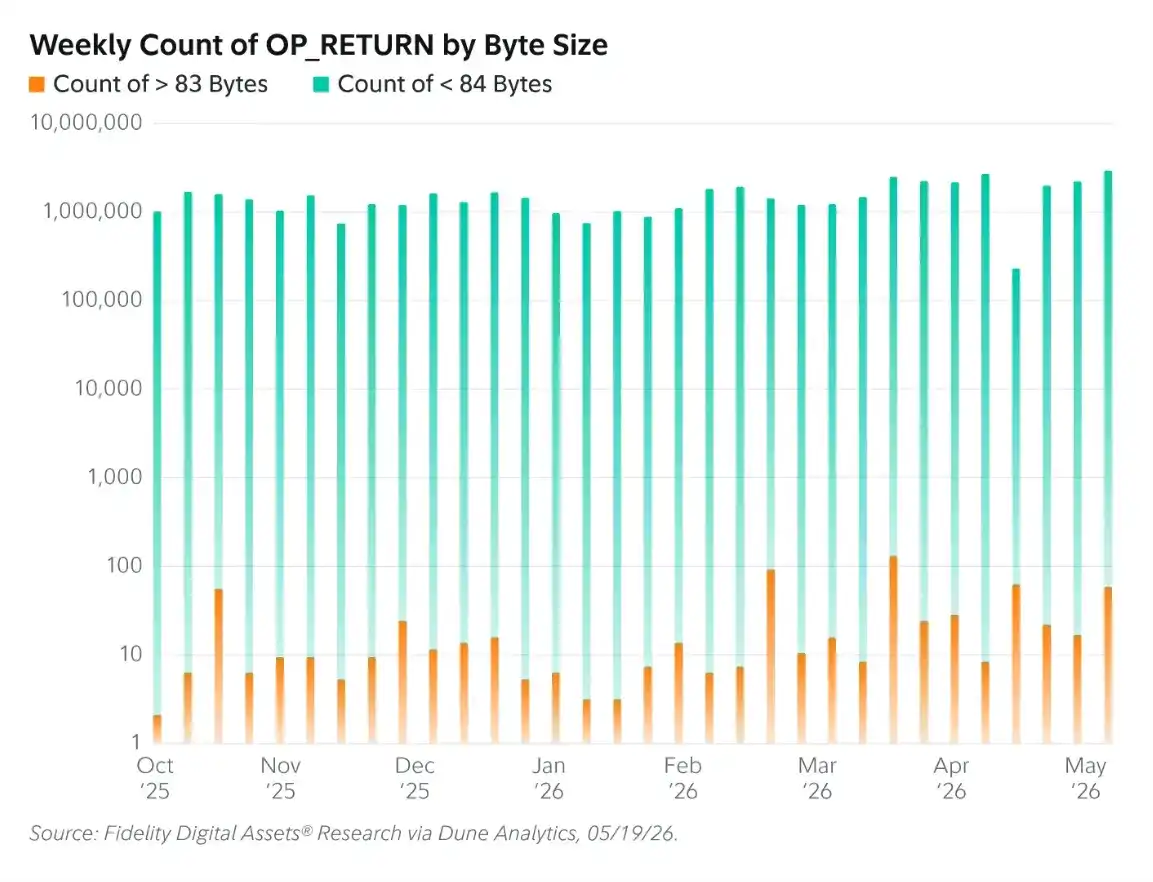

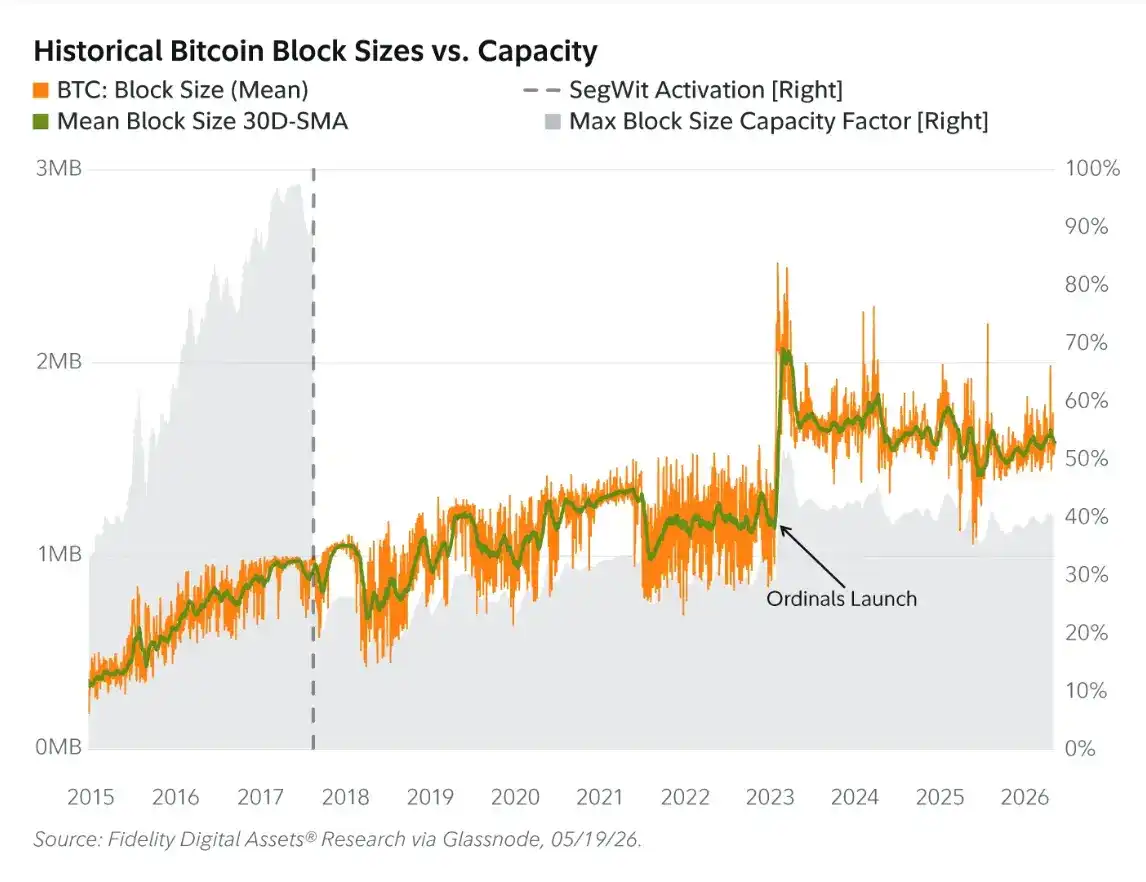

我们曾预计,提高 OP_RETURN 操作码可写入的数据量,不会让区块链明显膨胀(OP_RETURN 用于链上写入数据,因需支付手续费,放宽其数据上限并未导致滥用或网络臃肿)。到目前为止,数据似乎支持这一判断。

较大尺寸(≥84 字节)的 OP_RETURN 使用量基本没变,区块链的总体增长也仍保持在预测区间内(约 1.35–2.5MB)。其他区块利用率指标显示,容量仍低于 50%,说明数据灵活性的提升并未对网络造成实质压力。

与此同时,焦点已转向更宏观的网络动态。Bitcoin Knots 节点出现明显波动,快速上升又快速回落,引发了对潜在类女巫(Sybil-like)活动的猜测。

根据当前数据,Bitcoin Core 节点仍占网络约 77%,Knots 节点约占 17%。 虽然仍是少数,但这带来了意外分裂的风险——概率不高,却并非为零:在某些条件下,Knots 节点可能分化成一条停滞或安全性更低的链,按目前的推算,这种情况可能在约 80 天内出现。

不过,Core 的主导份额仍在锚定网络共识。与此同时,围绕长期安全升级的势头也在增强。BIP-360 经过简化,引入了抗量子的输出类型(Pay-to-Merkle-Root,简称 P2MR);正在进行的 OP_CHECKSHRINCS 研究,则体现了对基于哈希的后量子签名方案的探索。

虽然出现量子威胁的具体时间暂无定论,但这些进展说明,业界正越来越重视为网络的未来安全早做准备。

5: 空头暂时掌控局面

今年 1 月,我们勾勒了进入 2026 年时牛熊势均力敌的两种情景,预计宏观条件会让走势呈非线性,尽管结构性基本面在改善。

今年以来,熊市情景在很大程度上占了上风:比特币下跌 13%,背后是清算引发的去杠杆、通胀居高不下,以及地缘政治不确定性令市场转向预期进一步加息。 不过,近期的市场表现透出一种更微妙的动态。

在近期地缘政治冲突引发的最初一轮抛售之后,比特币出现反弹,并在同一时期跑赢了传统资产,这或许反映出在压力时期,市场对高流动性、中立资产的需求。

与此同时,结构性利好依然存在,包括机构资本的持续形成、监管清晰度的逐步提升,以及全球流动性的扩大。

尽管短期环境仍受制约,但我们更宏观的判断似乎依然成立,只是推进得并不平稳。

6: 黄金强势保持,接下来会发生什么?

我们曾指出,黄金再迎强劲一年并不意外,背后的支撑是央行购金需求,以及全球逐步摆脱美元体系的趋势。

今年以来,黄金先是在地缘政治紧张中反弹近 30%,随后回落到约 3–4% 的更温和涨幅。 尽管出现回调,黄金仍可能在年底前跑赢大盘。

支持摆脱美元体系的证据也越来越多,其中包括一些新出现的替代结算方式,例如伊朗接受用比特币支付通行费,以及与霍尔木兹海峡活动相关的付款。

同时,央行对黄金的需求依然强劲。近期数据显示增持仍在继续,值得注意的是,黄金已超过美元和美国国债,成为全球储备中的主要构成。

黄金的表现与央行的持续需求,跟我们最初的判断基本一致;而我们预期中比特币随后的优异表现,目前尚未出现。

结论:在表象之下积蓄力量

行至年中,2026 年的数字资产格局呈现出短期压力与长期进展之间的平衡。《展望》中的几个主题正按预期发展,尤其是在机构参与、监管和基础设施方面;但另一些仍处于早期,或尚未完全兑现。

对投资者而言,这说明要越过短期价格波动,去看结构性转变如何成形。支撑下一阶段增长的许多地基似乎正在变厚,即便还没完全显现出来。