Tác giả| Turbo @IOSG & James @Surf

TL; DR

-

Các sản phẩm thu nhập cố định dựa trên stablecoin sẽ được ưa chuộng hơn trong thị trường giá xuống

-

TVL của tất cả sản phẩm tăng trong thị trường giá lên, nhưng phân hóa rõ rệt trong thị trường giá xuống. Nhà đầu tư có xu hướng tìm kiếm lợi nhuận ổn định hơn và rủi ro cơ bản thấp hơn, điều này thúc đẩy sự tăng trưởng của stablecoin sinh lãi

-

Giao thức phát triển theo hướng front-end và back-end

-

Các giao thức DeFi lớn bắt đầu xây dựng ví và ứng dụng di động riêng để kiểm soát điểm tiếp cận người dùng. Ngành công nghiệp tiền mã hóa đang bước vào thời đại ứng dụng, người dùng bán lẻ có thể tiếp cận dịch vụ tài chính thông qua ứng dụng di động

-

Nhu cầu stablecoin riêng của các dự án L1/L2 và DeFi mới sẽ thúc đẩy các giao thức sinh lãi phát triển theo mô hình "back-end", mang lại nhu cầu lớn cho các giao thức sinh lãi

-

Giảm lãi suất, lợi tức trái phiếu kho bạc giảm và sự trỗi dậy của nguồn thu nhập RWA thay thế

-

Việc giảm lãi suất dự kiến sẽ khiến lợi tức trái phiếu kho bạc giảm. Điều này sẽ thúc đẩy stablecoin đưa dần nhiều loại tài sản RWA vào danh mục tài sản cơ bản

-

Các hoạt động kinh doanh và sản phẩm tài chính trong thế giới thực có thể trở thành nguồn thu nhập vững chắc, ngay cả khi front-end yếu, điều này cũng có thể trở thành lợi thế đặc biệt của giao thức sinh lãi đó.

Toàn cảnh lợi nhuận trên chuỗi hiện tại

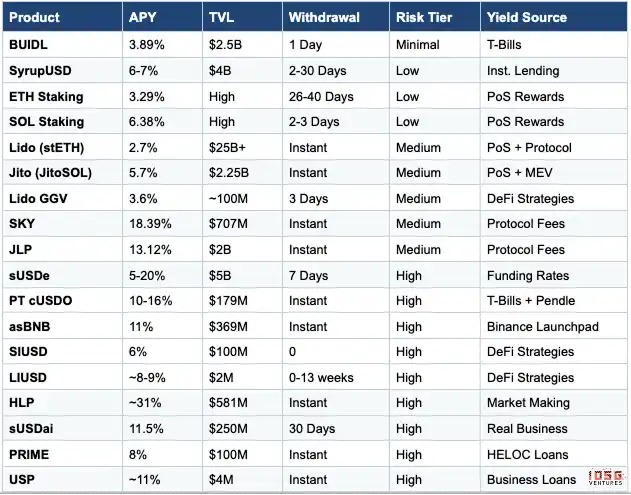

Chúng tôi đã nghiên cứu 18 sản phẩm sinh lời trên chuỗi, bao gồm nhiều nguồn thu nhập khác nhau. Bao gồm trái phiếu kho bạc được mã hóa và các dẫn xuất của chúng, staking gốc (ETH/SOL), token staking thanh khoản (LST) như Lido và Jito, stablecoin sinh lãi (sUSDe, SyrupUSD), mô hình chia sẻ doanh thu giao thức (JLP, SKY), chiến lược DeFi và khuyến khích hệ sinh thái (Lido GGV, SIUSD/LIUSD, asBNB), DEX LP (Uniswap), tạo lập thị trường (HLP) và sản phẩm RWA (PRIME, USDai, USP). Đối với mỗi sản phẩm, bài viết đánh giá dựa trên các tiêu chí APY, thanh khoản, thời gian rút tiền và rủi ro chính.

▲ Nguồn: IOSG; Dữ liệu tính đến tháng 11 năm 2025, dữ liệu USP, SIUSD, LIUSD là tháng 1 năm 2026

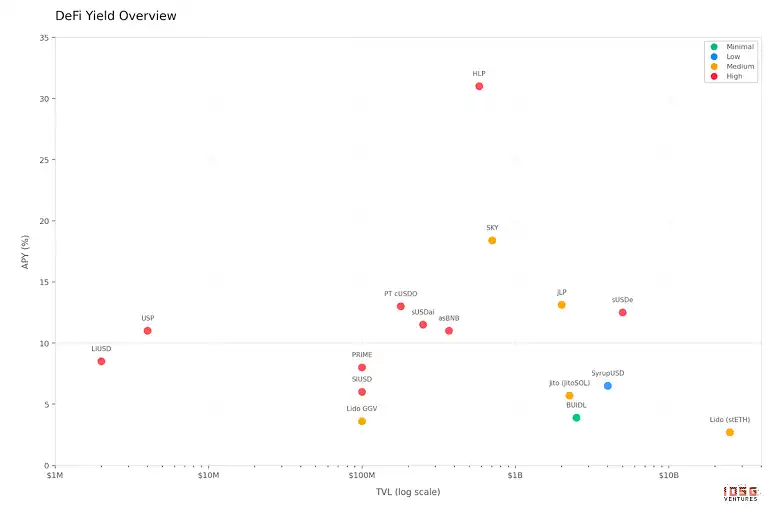

▲ Nguồn: Surf

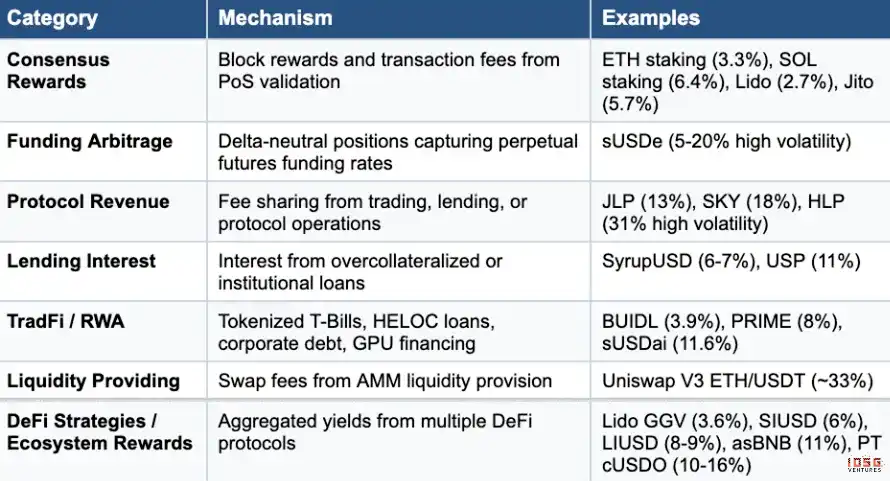

Mô hình thu nhập

Thu nhập trên chuỗi có tám cơ chế khác nhau, mỗi cơ chế có lợi nhuận, rủi ro và mức độ nhạy cảm với tác động thị trường khác nhau:

Phần thưởng đồng thuận (staking ETH/SOL, LST) cung cấp lợi nhuận ổn định, được đảm bảo ở cấp độ giao thức. Chênh lệch tỷ giá tài trợ và doanh thu giao thức chịu ảnh hưởng của chu kỳ thị trường, mạnh trong thị trường giá lên và bị nén trong thị trường giá xuống. Thu nhập từ cho vay và RWA mang lại rủi ro đối tác nhưng cũng tương đối ổn định. LP có thể thu phí giao dịch. Chiến lược DeFi và khuyến khích hệ sinh thái tổng hợp lợi nhuận từ nhiều giao thức, đồng thời cũng có rủi ro hợp đồng thông minh.

Phân tầng rủi ro

Sản phẩm chủ yếu có bốn loại rủi ro sau:

-

Rủi ro giao thức: Rủi ro kỹ thuật, bao gồm rủi ro hợp đồng thông minh

-

Rủi ro bên tham gia: Sự phụ thuộc vào thực thể tập trung hoặc người tham gia off-chain

-

Rủi ro chiến lược: Mức độ tiếp xúc với biến động giá tài sản hoặc vấn đề chiến lược

-

Rủi ro thanh khoản: Độ sâu TVL và cơ chế rút tiền

Tầng rủi ro cực thấp có trái phiếu kho bạc được mã hóa và cho vay đã thành thục. Sản phẩm rủi ro thấp như staking gốc và dẫn xuất staking thanh khoản có rủi ro hợp đồng thông minh, nhưng mã code đã rất thành thục nên rủi ro này thấp. Sản phẩm rủi ro trung bình thông qua tổng hợp chiến lược DeFi hoặc chia sẻ doanh thu giao thức làm tăng độ phức tạp của giao thức, đồng thời đối mặt với rủi ro biến động giá token và thay đổi lợi nhuận. Sản phẩm rủi ro cao thể hiện nhiều rủi ro chồng chéo, chiến lược tỷ giá tài trợ trong thị trường giá xuống đối mặt với thu nhập giảm, Vault tạo lập thị trường đối mặt với rủi ro thao túng thị trường, các giao thức RWA mới nổi thì đưa vào người tham gia bên thứ ba, dẫn đến vấn đề thiếu minh bạch và thanh khoản hạn chế.

Kết luận chính và tương lai của thu nhập trên chuỗi

Sản phẩm dựa trên stablecoin / lãi suất cố định tương đối là lựa chọn hàng đầu trong thị trường giá xuống

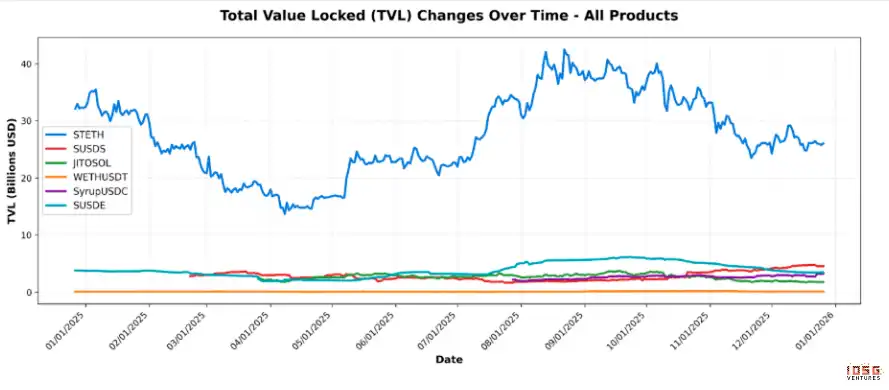

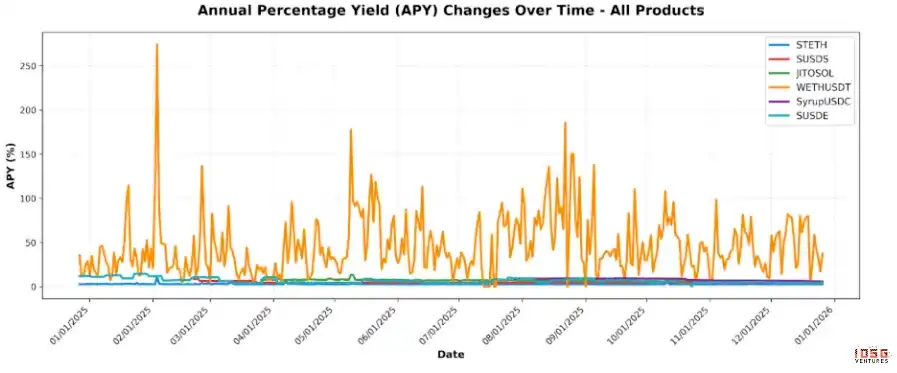

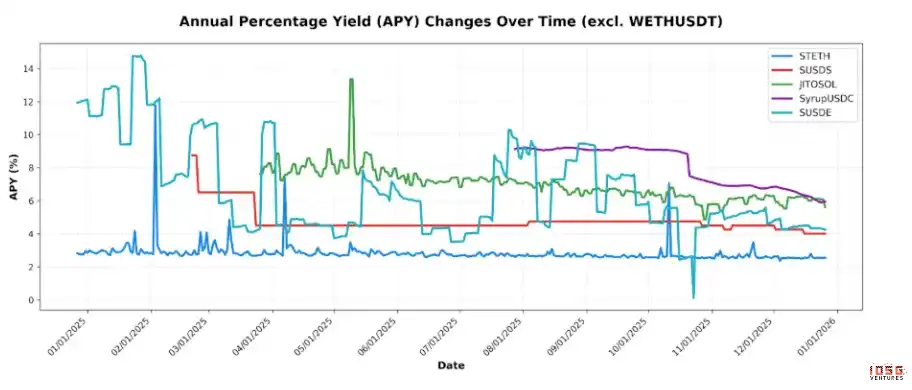

Chúng tôi đã phân tích sâu về biểu hiện TVL và APY của các sản phẩm thu nhập khác nhau trong thị trường giá lên và giá xuống. Chọn stETH (staking), JitoSOL (staking), sUSDS (cho vay), WETH/USDT (Uniswap DEX LP), SyrupUSDC (Maple cho vay) và sUSDE (Ethena chiến lược tỷ giá tài trợ) làm đại diện cho các sản phẩm thu nhập khác nhau. Thị trường giá lên khoảng từ tháng 6 đến tháng 10, sau đó thị trường chuyển sang giá xuống.

▲ Nguồn: DeFiLlama

Xem dữ liệu TVL, trong thị trường giá lên, TVL của tất cả sản phẩm đều tăng. Nhưng trong thị trường giá xuống, TVL của stETH, sUSDE và JitoSOL giảm, trong khi TVL của sUSDS và SyrupUSDC tăng.

▲ Nguồn: DeFiLlama

APY của pool WETH/USDT và stETH tương đối ổn định trong các môi trường thị trường khác nhau. APY của JitoSOL, SyrupUSDC, sUSDE và sUSDS đều giảm, trong đó sUSDE và SyrupUSDC giảm đáng kể. Biểu đồ cũng cho thấy, sản phẩm có APY càng cao thì biến động càng lớn. APY của sUSDS chủ yếu được điều khiển bởi quản trị chứ không phải thị trường, do đó phần lớn thời gian duy trì ổn định.

Nhìn chung, trong thị trường giá xuống, các sản phẩm thu nhập dựa trên stablecoin sẽ thu hút nhiều sự chú ý hơn, thanh khoản cao hơn. Các sản phẩm thu nhập không được hỗ trợ bởi stablecoin trong thị trường giá xuống sẽ gặp phải TVL giảm do giá tài sản cơ bản giảm. Nhà đầu tư cũng có xu hướng tìm kiếm lợi nhuận ổn định hơn và rủi ro cơ bản thấp hơn, điều này cũng thúc đẩy sự tăng trưởng TVL của stablecoin sinh lãi.

Trong thị trường giá xuống, sản phẩm có lãi suất cố định tương đối là lựa chọn hợp lý hơn. Mặc dù sUSDS không chịu tác động của thị trường, nhưng APY của nó ổn định và có thể dự đoán được trong trung hạn. APY của sUSDE chịu ảnh hưởng của điều kiện thị trường và biến động quá lớn, trong thị trường giá xuống có thể giảm mạnh, do đó không phải là lựa chọn lý tưởng.

Điều này cũng cho thấy, khi đánh giá cơ hội thu nhập trên chuỗi, chỉ nhìn vào APY không thể phản ánh đầy đủ tiềm năng lợi nhuận. Tài sản cơ bản đóng vai trò then chốt trong việc quyết định hiệu suất thực tế, đặc biệt đối với các sản phẩm như JLP (quỹ chỉ số bao gồm SOL, BTC, ETH), asBNB và SKY. Trong những trường hợp này, biến động giá token thường vượt quá chính APY, khiến việc lựa chọn tài sản trở nên quan trọng ngang bằng với tỷ suất lợi nhuận. Tuy nhiên, một số nhà đầu tư có thể giảm thiểu rủi ro này thông qua chiến lược phòng ngừa rủi ro, chẳng hạn như short một lượng tài sản cơ bản tương đương trên CEX hoặc DEX, từ đó cách ly biến động giá tài sản cơ bản và chỉ thu lợi nhuận sinh lãi.

Giao thức phát triển theo hướng front-end và back-end

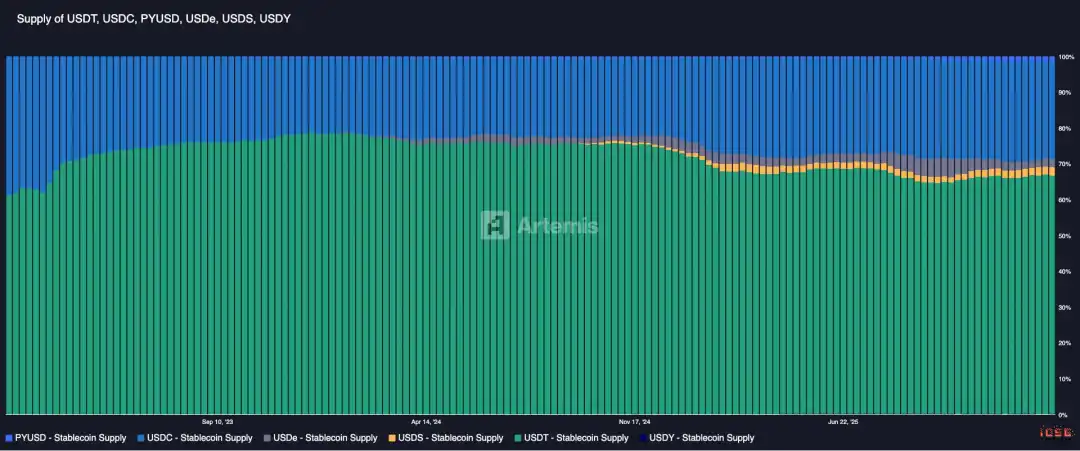

Trước đây, với lợi tức trái phiếu kho bạc 4%, stablecoin là một dòng tiền kinh doanh cực kỳ tốt. Tuy nhiên, stablecoin sinh lãi là sản phẩm chia sẻ gần như 100% lợi tức trái phiếu kho bạc cho người dùng, điều này mang lại một số thách thức đối với stablecoin truyền thống. Kể từ năm 2024, thị phần của stablecoin sinh lãi đã tăng lên ổn định. Nếu chúng ta xem xét nguồn cung của ba stablecoin sinh lãi gốc hàng đầu và ba stablecoin không sinh lãi gốc hàng đầu (USDT, USDC, PYUSD, USDe, USDS, USDY), thị phần của stablecoin có sinh lãi gốc đã tăng từ 0,1% lên 7,6%, đạt mức cao nhất là 11,5%.

▲ Nguồn: Artemis

Đây là lý do tại sao nhiều giao thức DeFi bắt đầu kiểm soát điểm tiếp cận người dùng và cố gắng xây dựng kênh phân phối riêng. Nhiều giao thức DeFi lớn đang xây dựng ví hoặc ứng dụng di động riêng, từ đó kiểm soát điểm vào.

Điều này cũng cho thấy một xu hướng: ngành công nghiệp tiền mã hóa đang bước vào thời đại ứng dụng. Người dùng bán lẻ có thể tiếp cận dịch vụ tài chính thông qua ứng dụng di động, đây là cách thức tiếp cận Web3 thuận tiện hơn cho người dùng Web2. Các ứng dụng này cũng có thể cung cấp dịch vụ không cần seed phrase, để giảm bớt rào cản học hỏi.

Nhu cầu stablecoin riêng của các dự án L1 và DeFi sẽ trở thành chất xúc tác tăng trưởng quan trọng trong tương lai của các giao thức sinh lãi. Các giao thức sinh lãi cũng có thể bị đẩy theo mô hình "back-end".

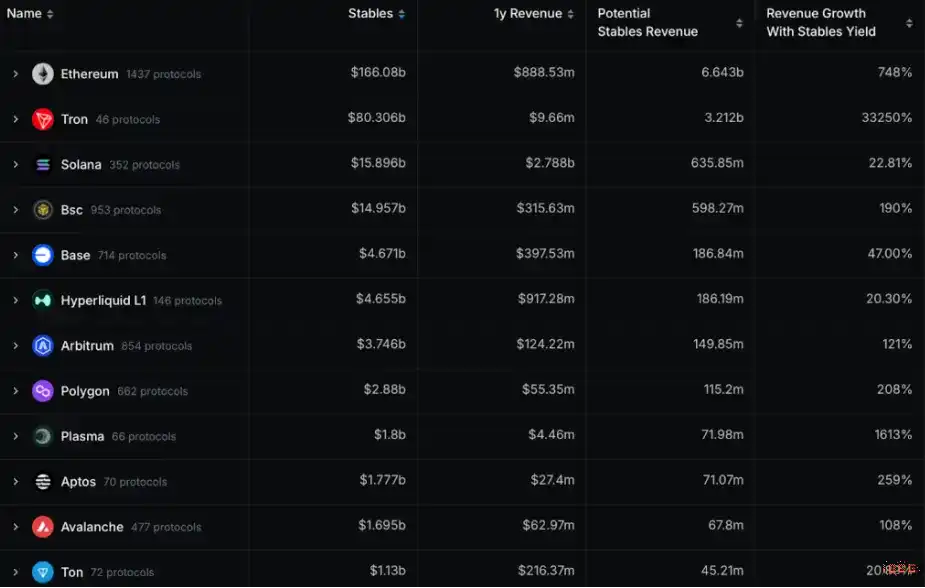

Xét tình hình cung cấp stablecoin hiện tại, nếu tất cả các blockchain L1 đều triển khai stablecoin riêng thay vì phụ thuộc vào USDT hoặc USDC, thu nhập của họ có thể tăng gấp 2-3 lần. Điều này tạo ra động lực rất lớn cho các nhà phát triển dự án. Xu hướng này đã rõ ràng, MegaETH, Jupiter, Hyperliquid, BNB đều đang làm stablecoin riêng, điều này sẽ mang lại nhu cầu lớn cho các giao thức sinh lãi.

Ethena đã nhìn thấy xu hướng này. Họ cung cấp dịch vụ Stablecoin-as-a-Service, mang lại lợi tức trái phiếu kho bạc cho các dự án này. Các giao thức và chuỗi thông qua việc triển khai stablecoin riêng, có thể tạo ra dòng thu nhập ổn định đáng kể.

▲ Nguồn: DeFiLlama

Giảm lãi suất, lợi tức trái phiếu kho bạc giảm và sự trỗi dậy của nguồn thu nhập RWA thay thế

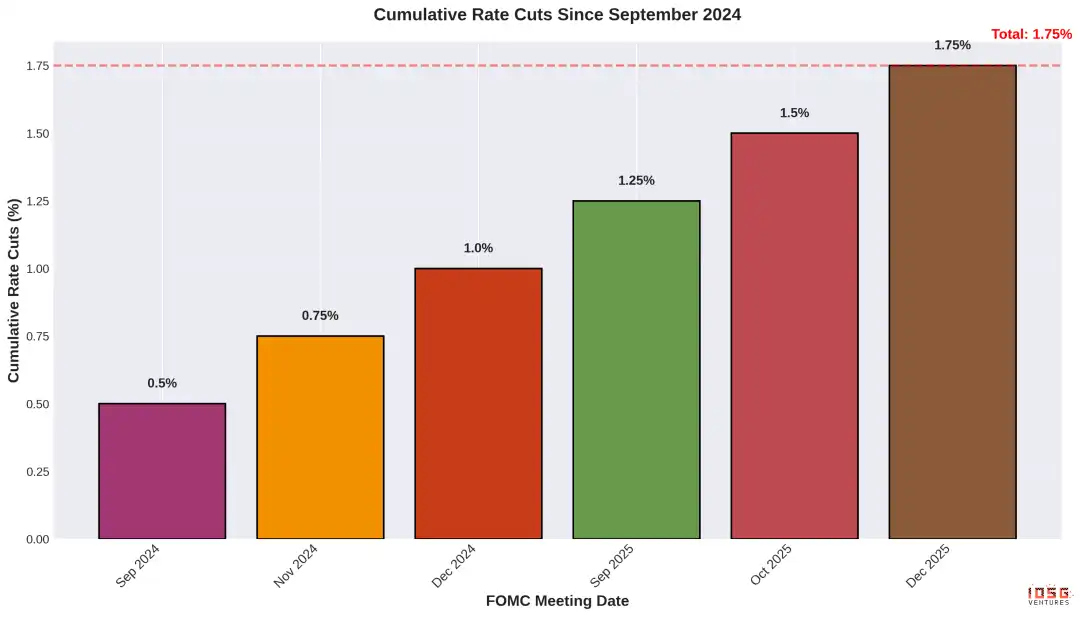

Chịu ảnh hưởng của chính sách tiền tệ Hoa Kỳ, bức tranh thu nhập trên chuỗi cũng sẽ thay đổi.

▲ Nguồn: FOMC

Tổng thống Trump đề cử Kevin Warsh kế nhiệm Powell làm Chủ tịch Fed, nếu được phê chuẩn, dự kiến sẽ hoàn tất bàn giao vào tháng 5 năm 2026.

Việc đề cử Chủ tịch Fed mới dự kiến sẽ đẩy nhanh quá trình giảm lãi suất, dẫn đến lợi tức trái phiếu kho bạc Hoa Kỳ (T-Bill) giảm.

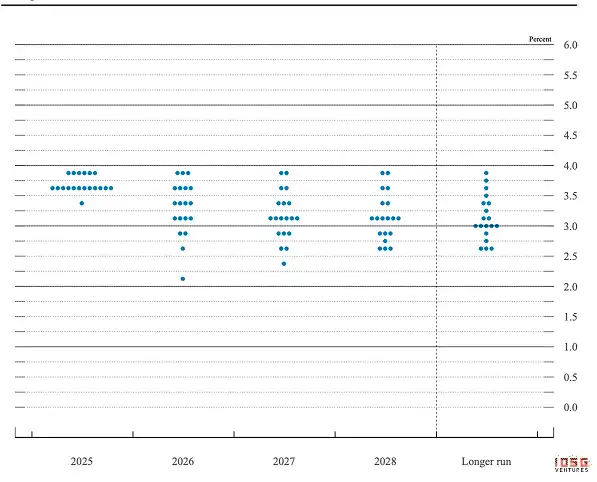

▲ Nguồn: Đánh giá của những người tham gia FOMC về chính sách tiền tệ phù hợp: Điểm giữa của phạm vi mục tiêu hoặc mức mục tiêu cho lãi suất quỹ liên bang; Ngày 10 tháng 12 năm 2025

Điều này sẽ thúc đẩy stablecoin đưa dần nhiều loại tài sản RWA hơn vào danh mục tài sản cơ bản, từ đó làm cho tài sản cơ bản của chúng đa dạng hơn. PRIME của Figure là trường hợp điển hình về việc đưa lợi tức HELOC lên chuỗi. HELOC (Hạn mức tín dụng vốn chủ sở hữu nhà) là một khoản vay cho phép chủ nhà vay tiền, chi tiêu và trả nợ theo nhu cầu bằng cách thế chấp ngôi nhà của họ. Người nắm giữ token PRIME cung cấp vốn cho các khoản vay HELOC, với tỷ suất lợi nhuận cố định là 8%.

▲ Nguồn: Kamino

Còn có một loại khác là đưa hoạt động kinh doanh trong thế giới thực lên chuỗi làm nguồn thu nhập. USDai là cách thức tài trợ GPU lên chuỗi. Thu nhập của USDai đến từ việc trả nợ của người vay, cụ thể là các khoản trả nợ hàng tháng của nhà điều hành cơ sở hạ tầng GPU sau khi nhận được tài trợ thông qua việc thế chấp phần cứng GPU.

Tín dụng tư nhân cũng ngày càng được quan tâm, đây cũng là nguồn thu nhập vững chắc với APY hấp dẫn. Các dự án như Craftt và Pareto cho phép người dùng trên chuỗi kiếm lợi nhuận bằng cách cho các tổ chức và doanh nghiệp vay tài sản. Loại thu nhập này cũng có nền tảng kinh doanh thực tế vững chắc.

Những ví dụ này cho thấy, các hoạt động kinh doanh và sản phẩm tài chính trong thế giới thực có thể trở thành nguồn thu nhập vững chắc. Ngay cả khi front-end yếu, điều này cũng có thể trở thành lợi thế đặc biệt của giao thức sinh lãi.

Các nguồn thu nhập gốc từ tiền mã hóa cũng ngày càng trở nên quan trọng trong thị trường cạnh tranh khốc liệt. Các sản phẩm cung cấp dòng thu nhập độc quyền có giá trị đặc biệt. Ví dụ, asBNB cung cấp cơ hội tiếp cận lợi nhuận từ Binance Launchpad, đây là nguồn thu nhập chỉ có trong hệ sinh thái BSC.

Tương tự, khi mô hình chia sẻ doanh thu có nền tảng doanh thu minh bạch hỗ trợ, loại mô hình này cũng rất hấp dẫn. Thành công của JLP và HLP cho thấy, người dùng sẵn sàng đầu tư tiền vào các sản phẩm chia sẻ trực tiếp doanh thu thực tế của giao thức.

Các tổ chức áp dụng thu nhập trên chuỗi: Dịch vụ end-to-end và Sản phẩm tín dụng Crypto (Cổ phiếu ưu đãi)

Với làn sóng áp dụng của các tổ chức, nhiều tổ chức có thể thử nắm bắt thu nhập trên chuỗi hoặc doanh thu từ tiền mã hóa. Điều then chốt là cung cấp dịch vụ end-to-end.

Dịch vụ end-to-end của giao thức DeFi

Ví dụ, Ether.fi cung cấp dịch vụ staking cho tổ chức, cốt lõi là quản lý tài sản end-to-end. Họ cung cấp hai tùy chọn staking là non-custodial và custodial, còn cung cấp dịch vụ "white-glove", đây là dịch vụ staking end-to-end, cung cấp môi trường được kiểm soát, bao gồm kiểm toán hàng năm, tuân thủ KYC và báo cáo hàng tháng. Quỹ ETH này cũng là quỹ đã đăng ký CIMA. Trên nền tảng staking, các tổ chức còn có thể tham gia cho vay DeFi và thu nhập cố định từ các giao thức khác.

Cổ phiếu ưu đãi là một loại "trái phiếu kho bạc" dựa trên Crypto, là cách thức quan trọng để phân bổ lợi nhuận crypto cho các tổ chức

Cổ phiếu ưu đãi của DAT với tư cách là một cách thức để các tổ chức tiếp cận thu nhập trên chuỗi thực sự bị đánh giá thấp, về bản chất, đây thực chất là một tài sản nợ tín dụng dựa trên Crypto, và là sản phẩm tương tự như trái phiếu kho bạc. Trái phiếu kho bạc là một khoản nợ dựa trên uy tín và khả năng của quốc gia, trong khi công ty DAT dựa trên tài sản Crypto đã tạo ra thị trường tín dụng, cổ phiếu ưu đãi là một sản phẩm nợ tín dụng được tạo ra dựa trên thị trường tín dụng này. Cổ phiếu ưu đãi cung cấp lợi nhuận crypto cho các tổ chức truyền thống thông qua cổ tức. Chủ yếu có hai loại thu nhập: CAGR dài hạn và lợi nhuận DeFi bao gồm staking.

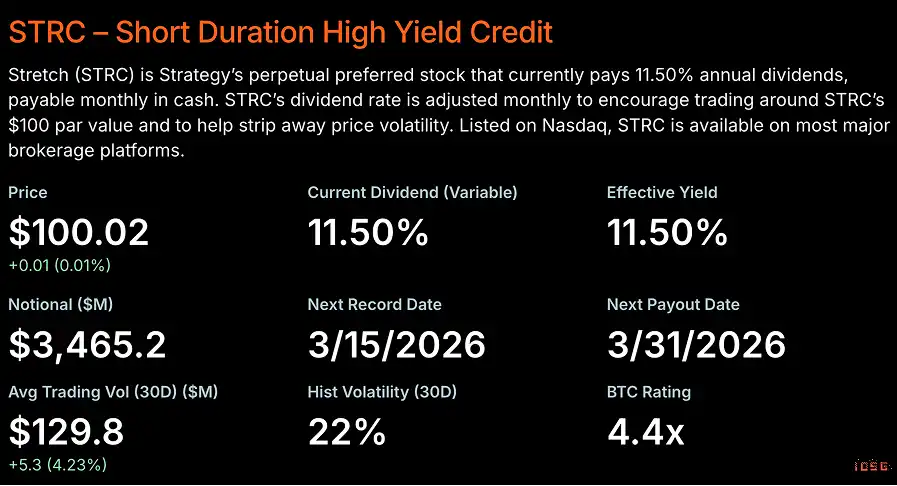

STRC của Strategy cung cấp cổ tức hàng năm 11,5%, có thể thanh toán bằng tiền mặt hàng tháng, có thể giao dịch trên hầu hết các nền tảng môi giới chính. Cơ sở của Strategy nằm ở CAGR của Bitcoin. Giả định của họ là BTC là tài sản chống lạm phát, và cho rằng tỷ lệ lạm phát thực tế là khoảng 8%. Các sản phẩm cổ phiếu ưu đãi tương tự như STRF và các sản phẩm khác như STRD và STRK mang lại phần lợi nhuận chống lạm phát cho nhà đầu tư. Nhà đầu tư cũng có thể chọn STRK với lợi nhuận 8%, có cơ hội chuyển đổi thành MSTR để nắm bắt thêm không gian tăng giá của Bitcoin.

▲ Thông tin cơ bản về STRC; Nguồn: Strategy

Trong tài chính truyền thống có các sản phẩm chống lạm phát tương tự, như TIPS (trái phiếu được bảo vệ chống lạm phát do chính phủ phát hành). TIPS tăng theo lạm phát, giảm theo giảm phát. Họ sử dụng CPI (chỉ số giá tiêu dùng) do Cục Thống kê Lao động Hoa Kỳ thống kê để điều chỉnh TIPS. Mặc dù lãi suất TIPS thấp hơn tỷ lệ lạm phát (2,7%), nhưng đây là lợi tức thực tế sau khi trừ lạm phát, vì vốn gốc sẽ được điều chỉnh theo tỷ lệ lạm phát, lợi tức thực tế khoảng 4%.

▲ Lãi suất của TIPS; Nguồn: Treasurydirect.gov

Thú vị là, các dự án stablecoin như Saturn Labs đang đưa lợi nhuận ổn định của DAT lên chuỗi làm nguồn thu nhập cho stablecoin. Trong thời đại tài sản kỹ thuật số và chu kỳ giảm lãi suất của Fed, đây có thể là một lựa chọn thay thế trái phiếu kho bạc trên chuỗi.

Cổ tức cổ phiếu ưu đãi cũng có thể trở thành cách thức phân phối thu nhập tổng hợp trên chuỗi cho nhà đầu tư cổ phiếu. Solana DAT Forward Industries đã staking gần như toàn bộ lượng nắm giữ SOL của hơn 6,87 triệu SOL, thu được lợi nhuận staking khoảng 7%. Họ cũng chuyển đổi khoảng 25% SOL thành fwdSOL (LST), để có cơ hội thanh khoản và lợi nhuận DeFi lớn hơn. Mặc dù họ chưa công bố những lợi nhuận này sẽ được phân phối cho nhà đầu tư thông qua cổ phiếu ưu đãi, nhưng họ có khả năng cung cấp lợi nhuận khoảng 7% và sử dụng các giao thức trên chuỗi để tạo ra lợi nhuận cao hơn. DeFi Development Company cung cấp cổ phiếu ưu đãi vĩnh viễn loại C, với tỷ lệ cổ tức hàng năm là 10%. Theo tỷ suất lợi nhuận trên chuỗi hiện tại và tỷ lệ staking SOL, họ có khả năng chi trả các khoản cổ tức này.