撰文:Li Yuan

来源:极客公园

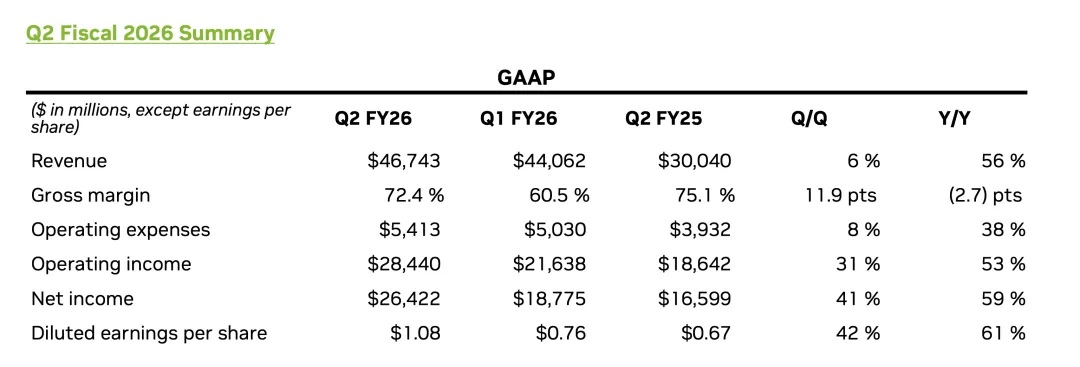

中国时间 8 月 28 日,英伟达发布了 2026 财年第二季度财报。

从业绩上看,英伟达再次交出了一份优等生的答卷:

-

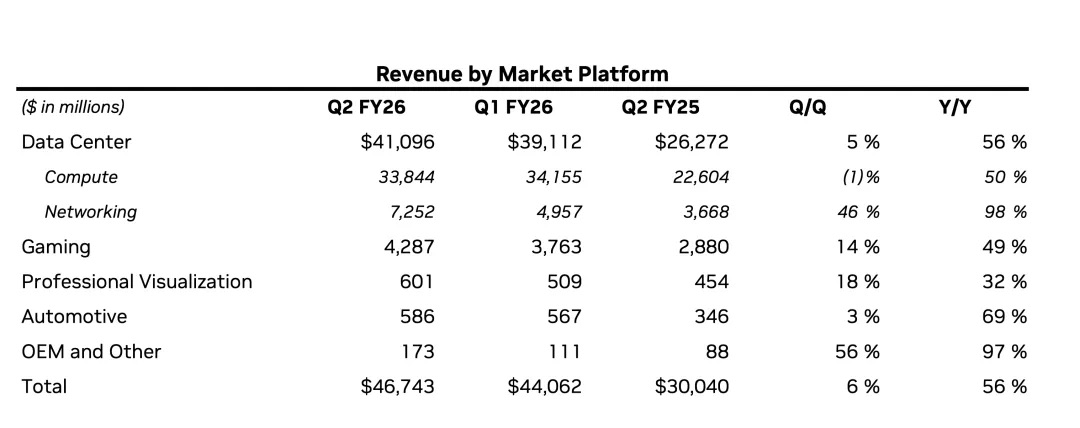

第二财季营收达到 467.43 亿美元,同比增长 56%,略高于市场此前预期的 462.3 亿美元;

-

作为核心引擎的数据中心业务收入再创新高,达到 411 亿美元,同比增长 56%;

-

调整后每股收益为 1.05 美元,同比增长 54%,同样高于预期。

然而,一份看似完美的业绩,却未能让华尔街完全安心。

市场的反应直接而剧烈:英伟达盘后股价一度大跌超 5%,截至当日盘后交易结束,跌幅虽收窄至 3%,但震荡本身已经说明了不少问题。

英伟达在目前的市场中,是一家极其特别的公司:其业务收入的绝对核心是 AI 数据中心业务,而而这巨额且高速增长的数据中心业务收入,也同样高度集中于少数几类「巨鲸」客户,比如大型云服务提供商以及以 OpenAI 为代表的顶尖 AI 模型研发机构。

这种收入结构意味着,英伟达的增长与这些头部玩家的资本支出和 AI 战略被深度「绑定」。它们的任何风吹草动,都会直接传递到英伟达的业绩和市场的预期之上。英伟达的股价早已不是自身业绩的简单映射,而是整个 AI 市场的信心晴雨表。

而其极高的估值已经提前透支了「AI 一飞冲天」的梦想,市场已经陷入了「小超预期就是不及预期」的怪圈,只有碾压式的「大超预期」才能换来上涨。

更深层次的焦虑在于,资本市场对 AI 最根本的拷问从未停止:这场由算力驱动的革命,是还在一往无前的发展需要靠高投入进行提前布局,还是已经快走到「降本增效」的算账逻辑了?没人知道答案,但所有人都害怕派对随时结束。

同时,中国业务的变数也加剧了这种不确定性。财报显示,英伟达第二季度并未向中国销售 H20 芯片,且第三季度的业绩展望也未计入相关收入。尽管黄仁勋在业绩会上对中国市场表达了长期的乐观,认为「将 Blackwell 引入中国市场的可能性是真实存在的」,并预估中国市场今年的机遇规模高达 500 亿美元,但短期内的收入空白是实实在在的。

作为这家站在世界之巅的公司管理者,黄仁勋是笃定的:他为英伟达乃至整个 AI 行业的未来,描绘了一个极其宏大的终局判断。在业绩会上,他明确预测,到本十年末,全球 AI 基础设施的年支出规模将达到 3 万亿至 4 万亿美元。他看到的不是一个季度的订单,而是一场长达十年的、由 AI 驱动的新工业革命。

他的笃定也体现在,英伟达本季度已向股东返还 100 亿美元,并宣布了一项高达 600 亿美元的新增股票回购授权。

下个季度的预计增长也是实打实的:第三季度 540 亿美元的营收指引,意味着公司将在短短三个月内再次创造超过 93 亿美元的惊人增量。

这份指引虽略高于华尔街的共识预期,却远低于部分乐观分析师高达 600 亿美元的期待。这种市场永远期待「一飞冲天」的贪婪,与对增长放缓和外部风险的恐惧交织在一起,正是英伟达接下来面临的、最重大的挑战。

01 数据中心业务未来:芯片换挡接力 +Agent AI

作为英伟达帝国的绝对核心,数据中心业务本季度的表现,完美诠释了「优秀」与「市场期待」之间的微妙差距。

从数据上看,增长的故事仍在继续。

-

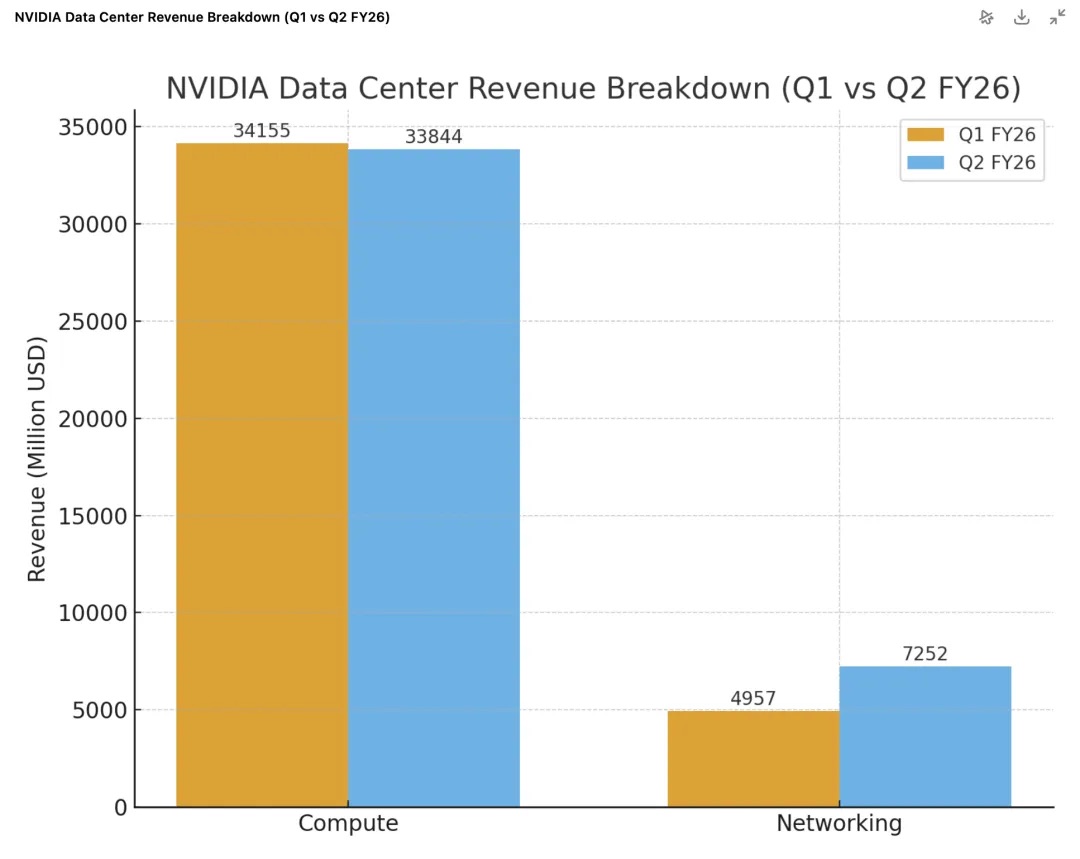

整体营收再创新高:数据中心业务总收入达 411 亿美元,同比增长 56%,环比增长 5%。

-

Blackwell 引擎全速启动:新一代 Blackwell 架构产品开始强势放量,其数据中心相关收入环比暴涨 17%。其中,旗舰产品 GB300 已进入全面量产阶段,达到了每周约生产 1000 个机架的速度。而 Blackwell Ultra 平台更是在本季度就已成为一个「数十亿美元」级别的产品线,显示出市场对新架构的极度渴求。

-

网络业务成为「第二引擎」:本季度网络业务表现极其亮眼,营收高达 73 亿美元,同比猛增 98%,环比大涨 46%。其中,为 AI 优化的 Spectrum-X 以太网业务年化营收已突破 100 亿美元大关。

-

新兴市场快速崛起:「主权 AI」正成为一个显著的增长点,英伟达预计今年该领域的营收将超过 20 亿美元,是去年的两倍多。

然而,在市场的放大镜下,这份成绩单中也出现了令投资者不安的「瑕疵」。首先,411 亿美元的收入,以微弱差距低于了市场此前预期的 413 亿美元。不过,这一下滑主要是由于对华销售的 H20 芯片收入减少了 40 亿美元所致,这与一季度已经出现的情况大体一致。

所幸,网络业务的爆发式增长,成为了对冲 GPU 压力的关键亮点。本季度网络业务营收高达 73 亿美元,同比猛增 98%,环比大涨 46%。这主要得益于与 Blackwell 平台绑定的 NVLink、InfiniBand 等高性能网络产品的热销。这组数据清晰地表明,英伟达的成功早已不是卖独立的 GPU,而是销售一整套包含高速互联网络的、高利润的「AI 工厂解决方案」。

数据背后的核心问题,是市场最关心的一点:在如此庞大的体量之上,英伟达还能保持高速增长吗?

在当前的市场格局下,这几乎不是一个关于「竞争」的问题。黄仁勋在业绩会上明确表示,由于 AI 模型迭代极快、技术栈极其复杂,通用性、全栈式的英伟达平台相比专用 ASIC 芯片拥有巨大优势,因此外部竞争压力并不致命。

黄仁勋还强调了当下数据中心建设的核心瓶颈——电力。当电力成为数据中心收入的核心制约的时候,「每瓦性能比」(performance per watt)就直接决定了数据中心的赚钱能力。这也解释了为什么客户愿意并且必须以每年一次的节奏,不断采购英伟达最新、最昂贵的芯片。因为每一代新架构(从 Hopper 到 Blackwell 再到 Rubin)在「每瓦性能比」上都有巨大飞跃,购买新芯片本质上是对其有限电力资源下「营收上限」的直接投资。

真正的压力来自 AI 发展的自然规律——AI 的发展是否能够维持?

对此,黄仁勋给出了他的答案:推理型智能体 AI(Reasoning Agentic AI)。

他在业绩会上表示:

「过去,聊天机器人的交互模式是『单次触发』——你给出一个指令,它生成一个答案;而现在的 AI 能够自主开展研究、进行思考并制定方案,甚至会调用工具。这一过程被称为『深度思考』……相较于『单次触发』模式,推理型智能体 AI 模型所需的算力可能达到 100 倍、1000 倍。」

这番话的核心逻辑是:当 AI 从一个简单的「问答工具」进化为一个能独立完成复杂任务的「智能体」时,其背后所需的算力将呈指数级爆炸。

对于投资者而言,英伟达的数据中心业务故事已经非常清晰且层层递进:当下的增长由 Blackwell 平台稳稳接棒;下一代的增长已在路上——黄仁勋在业绩会上明确宣布,下一代平台 Rubin 的六款全新芯片均已在台积电(TSMC)完成流片,并进入晶圆制造阶段,正按计划为明年的批量生产做准备。

而驱动这一切永续增长的终极燃料,则全部寄托于市场是否相信,「Agent AI」时代真的会如其所预言的那样,快速到来并创造出无尽的算力需求。

02 有关中国:地缘政治影响还在继续

在财报电话会上,黄仁勋再次重申了对中国市场的长期信心,他预估「中国今年可能为公司带来 500 亿美元的商机,市场年增长率约 50%」,并明确表达了「希望向中国市场销售更新的芯片」的意愿。

蓝图是乐观的,财报上的现实是骨感的。

作为营收贡献占比超 88% 的核心引擎,英伟达的数据中心业务本季度同比增长 56%,但其 411 亿美元的收入却略低于分析师预期的 412.9 亿美元。而这已是该业务连续第二个季度未能达到华尔街预期。

问题就出在中国业务上。进一步拆解数据中心业务可见,其核心的 GPU 计算芯片实现营收 338 亿美元,环比下降了 1%。这一下滑的直接原因,就是针对中国市场的 H20「特供版」芯片在本季度未实现任何对华销售,导致了约 40 亿美元的营收缺口。

要理解这个缺口,必须回顾过去两个季度的政策变化:

第一季度:政策「急刹车」

-

今年 4 月,美国政府规定 H20 芯片出口到中国需要预先获得许可证,这让英伟达的 H20 在中国市场几乎瞬间「卡死」。

-

面对为中国市场准备的大量积压库存和相关合同,公司不得不计提了 45 亿美元的损失。同时, 25 亿美元的已签订订单也因新规而无法交付。

-

尽管如此,英伟达还是在限制全面生效前,成功向中国市场出货了 46 亿美元的 H20 芯片。这笔「末班车」式的销售,虽然是一次性的,但却大幅推高了第一季度的计算业务收入基数。

第二季度:收入「真空期」

-

到了第二季度,H20 对中国的销售则彻底归零。

-

不过,英伟达在中国以外找到了一些新客户,成功销售了 6.5 亿美元的 H20 库存。由于这批货物顺利售出,公司也得以将此前计提的 1.8 亿美元风险准备金冲回利润。

-

但总体来看,H20 芯片相关的收入相比第一季度仍然锐减了约 40 亿美元。这就解释了为何计算业务在第二季度出现了环比 1% 的微幅下滑——因为它是在与一个包含了「一次性」高收入的第一季度作比较。

目前,美国政府对 AI 芯片的出口限制政策仍不明朗。此前特朗普政府曾提出要求英伟达、AMD 等企业将对华销售芯片收入的 15% 上交,但该政策尚未转化为正式法规。

正是基于这种不确定性,英伟达在官方指引中采取了最保守的姿态——其 540 亿美元的第三季度营收预估,明确将中国区的 H20 收入计为零。然而,CFO 科莱特・克雷斯也给出了一个带有潜在上行空间的表态。她透露,公司「正在等待白宫的正式规定」,同时表示:「若地缘政治环境允许,第三财季 H20 芯片对华出货收入可达 20 亿至 50 亿美元」。

是否能够卖到中国市场,何时能卖到中国市场,能卖哪些,完全不取决于英伟达自身,而是悬在地缘政治的天平之上。

03 配角们的成长:虽快,但难撑万亿市值

当所有的聚光灯都打在数据中心业务之上时,很容易忽略英伟达其他业务板块的成长。事实上,如果把它们单独拿出来看,每一份都是相当不错的成绩单。

游戏业务是本季度最亮眼的配角。

-

该业务实现营收 43 亿美元,同比大涨 49%,环比增长 14%,展现出强劲的复苏势头。

-

增长的核心动力来自于新产品:采用 Blackwell 架构的 GeForce RTX 5060 一经推出,便迅速成为英伟达有史以来销量增长最快的 x60 级别 GPU,证明了其在消费级市场的强大号召力。

专业视觉与汽车机器人业务,则在为未来播下种子。

-

专业视觉业务收入为 6.01 亿美元,同比增长 32%,高端 RTX 工作站 GPU 正被越来越多地用于设计、仿真和工业数字孪生等 AI 驱动的工作流。

-

汽车与机器人业务收入为 5.86 亿美元,同比增长 69%,其中最关键的进展是,被视为下一代「轮上超级计算机」的 DRIVE AGX Thor 系统级芯片已正式开始出货,标志着其在汽车领域的布局开始进入商业收获期。

-

另外本季度,其新一代机器人计算平台 THOR 已正式上市,AI 性能与能效相比前代产品实现了「数量级」的提升。黄仁勋对此的逻辑是:机器人应用对设备端和基础设施端(用于在 Omniverse 数字孪生平台中进行训练和仿真)的算力需求将呈指数级增长,这将成为未来数据中心平台长期需求的重要驱动因素。

然而,尽管这些业务的增长率令人印象深刻,但它们的体量与数据中心业务相比,完全不在一个数量级。

游戏业务 43 亿美元的收入,仅为数据中心业务的十分之一。而专业视觉与汽车机器人两项业务的收入相加,也不过 12 亿美元左右,在 411 亿美元的数据中心巨兽面前,几乎可以被视为「其他收入」。

这就形成了一个清晰的结论:在可预见的未来,英伟达没有任何一个「副业」能够成长为可以与数据中心并驾齐驱的「第二增长曲线」。它们是健康且重要的业务,为公司构建了更丰富的生态,并探索着 AI 在终端和物理世界的应用可能。

但对于一个需要用数千亿美元营收来支撑其数万亿市值的庞然大物而言,这些业务目前的贡献,还远不足以分担市场的「增长焦虑」。

英伟达的股价命运,依然被牢牢地拴在数据中心这一驾「战车」之上。