当Coinbase股价周五暴跌15%时,市场目光聚焦在财报的黯淡数字上:总收入环比下降26%,交易收入骤降39%,加密货币现货交易量较第一季度萎缩超30%。然而在恐慌抛售中,Benchmark分析师马克·帕尔默带领的团队在周一报告中写下了截然不同的建议:“这些运营指标只是噪音,逢低买入非常明智”——他们不仅重申“买入”评级,更给出了高达421美元的目标价,较当前股价隐含超30%上行空间。

一、财报风暴:被掩盖的深层危机

Coinbase 关键财务指标季度对⽐ (单位: 百万美元) 交易收⼊

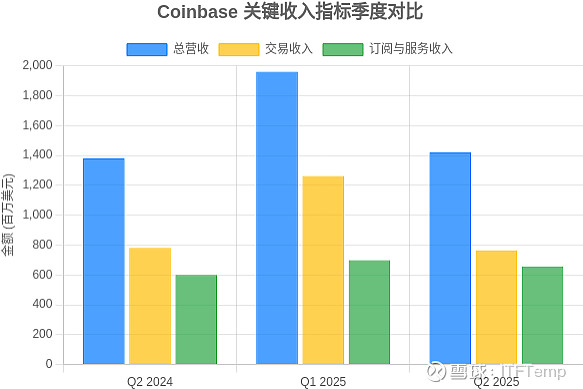

Coinbase的2025年第二季度财报如同一枚深水炸弹,在加密货币市场掀起巨浪。表面光鲜的净利润14.3亿美元背后,隐藏着危险的财务结构——其中15亿美元来自对Circle的战略投资未实现收益,另有3.62亿美元来自加密资产账面增值。剔除这些“水分”后,调整后净利润仅3300万美元,同比下滑37%。核心业务失血的速度远超预期:交易收入同比暴跌39%至7.64亿美元,远低于市场预期。

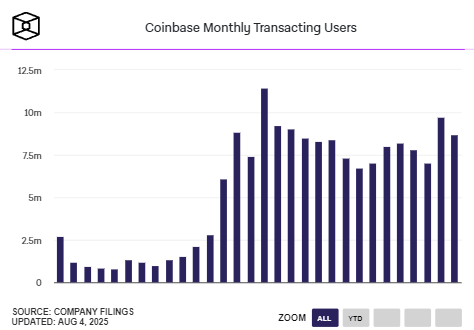

用户流失与交易萎缩形成恶性循环:二季度交易用户锐减100万人,回落至870万。更致命的是,老用户陷入“情绪恐慌”,人均交易规模断崖式下降38%,直接导致平台交易量惨淡。2370亿美元的总交易量虽同比微增,但较第一季度断崖式下跌40%,其中散户交易量锐减45%,机构客户也减少38%。订阅与服务收入同步下滑6%至6.56亿美元,仅稳定币业务(主要为USDC)成为微弱亮点,收入环比增长12%至3.33亿美元。

市场的惩罚来得迅猛而残酷:财报发布后,股价盘后下跌超9%至377.7美元,随后数日一路下探至314美元低位,市值蒸发近百亿美元。这场抛售潮反映出投资者对Coinbase商业模式脆弱性的深刻担忧——当交易收入占比仍高达52.26%时,市场波动性的减弱便足以击穿盈利防线。

二、五大关键信号:Benchmark看涨逻辑拆解

1. 稳定币法案的“政策红利”

Benchmark强调的《GENIUS法案》绝非空谈。Coinbase已深度绑定USDC生态,Q2稳定币收入达3.33亿美元,同比增长38%,占营收比重攀升至22%。其平台内平均USDC存量达138亿美元,外部流通量更达474亿美元,构建了庞大的稳定币网络。法案若通过,Coinbase与Circle的分成协议将使其坐享行业红利,甚至可能打通与摩根大通、美国运通等传统金融机构的稳定币通道。

2. 监管框架下的合规护城河

《CLARITY法案》预期下,Coinbase的合规布局已成关键壁垒。今年6月,其获得卢森堡MiCA牌照,可在30个欧洲经济区国家提供零售和机构服务。更早的2月,美国SEC撤销对其诉讼,扫除重大监管阴云。这些动作使其“加密即服务”模式(Crypto-as-a-Service)吸引超240家机构客户,包括贝莱德、PayPal等巨头,形成难以复制的B端网络效应。

3. 超级应用的生态野心

“西方版微信”战略正加速落地。Coinbase推出的Base App已开启公测,集成钱包、支付、社交、DApp等全功能,活跃地址数远超Optimism和Arbitrum等Layer 2解决方案。首席执行官Brian Armstrong直言目标是将Coinbase打造为“未来十年顶级金融服务应用”,通过聚合交易、DeFi、NFT等场景,实现从交易平台向金融生态的质变。

4. 去中心化交易所的整合革命

收购Deribit仅是Coinbase补齐衍生品拼图的第一步。这起价值29亿美元的收购(含7亿现金及1100万股COIN股票),将全球最大加密期权平台纳入麾下,使其一举掌握超300亿美元未平仓合约和年超万亿美元的交易生态。更关键的是,其“Everything Exchange”战略计划整合去中心化交易所流动性,允许用户在Coinbase App内直接交易数千种链上资产。Bernstein分析师将此比喻为“加密金融服务领域的亚马逊”。

5. 交易复苏的早期信号

尽管Q2交易惨淡,但Benchmark指出关键转折点:7月预期交易收入达3.6亿美元,环比增长44%。这一反弹迹象与比特币价格突破6.5万美元、以太坊ETF资金流入创新高等市场回暖信号吻合。Coinbase同期悄然增持2509枚BTC,总持仓达11776枚(现价12.6亿美元),显示其对后市走向的押注。

三、破局之路:代币化万亿美元的野心

面对核心业务困局,Coinbase祭出颠覆性战略:代币化传统金融资产。产品副总裁Max Branzburg透露,平台即将推出代币化股票交易,瞄准百万亿美元的传统股票市场。通过区块链技术实现全球覆盖、24小时交易和即时结算,这一举措将直接挑战Robinhood等对手——后者已在国际市场提供类似服务。

“我们正在构建‘交易一切的交易所’,所有资产都将上链交易。” Branzburg的宣言背后,是Coinbase向综合金融市场跃迁的野心。预测市场成为另一重要战场,尽管面临Kalshi、Polymarket等专业平台的竞争,但其合规优势与用户基础构成差异化武器。

为支撑宏大愿景,Coinbase技术投入全面转向链上。Base链隐私保护团队近期扩充,旨在解决机构客户的核心痛点。同时,其跨境支付战略瞄准40万亿美元的B2B支付市场,通过USDC打通企业支付通道,已与Shopify等电商平台开展合作。从交易平台到金融基础设施的转型,正逐步消解其对零售交易费的过度依赖。

四、市场分歧:噪音与价值的拉锯战

Coinbase股价的剧烈波动,折射出市场对其价值判断的深层分裂。空头看到的是:交易收入占比仍过半,用户增长停滞,以及高达93亿美元现金储备季度环比减少5.9亿美元(下降6%)的消耗。但多头视角中,这些只是转型期的阵痛:

“投资者应该较少关注短期运营业绩,更多聚焦公司为构建‘万物交易所’采取的行动。” Benchmark的呼吁直指核心分歧。当传统券商仍以PE估值衡量Coinbase时,其真正的赌注是:代币化资产能否撬动传统金融世界的墙角,稳定币能否重塑全球支付网络,以及去中心化交易所能否颠覆现有交易范式。

华尔街的估值模型尚未完全消化这些变量。但Coinbase的每一步落子——29亿美元收购Deribit、Base链生态扩张、欧美监管牌照获取——都在为其“链上金融帝国”浇筑地基。正如Armstrong所言:“所有资产终将上链”,而Coinbase要成为那条不可或缺的轨道。

结语:十字路口的加密巨轮

当市场为Coinbase的季度波动焦虑不安时,真正的棋手已看向五年后的金融版图。Benchmark的421美元目标价背后,是对“链上万物交易”终局价值的重估。尽管短期盈利阵痛仍将持续,但Coinbase的战略转型正在改写游戏规则——从依赖市场情绪的交易所,进化为支撑代币化世界的金融基础设施。

这场豪赌的风险显而易见:监管反复性、技术落地挑战、传统金融反扑都可能成为绊脚石。但当周五的恐慌抛售潮退去,冷静的投资者需要回答一个核心问题:我们是否正在见证亚马逊式转型的早期阵痛?答案将决定Coinbase是坠入深渊,还是穿越风暴驶向万亿美元蓝海。