原文标题:Could Stablecoins Put an End to Money Market Accounts?

原文作者:Juan Leon、Ari Bookman,Bitwise

原文编译:Luffy,Foresight News

Bitwise 研究团队每个季度都会发布《加密市场评论》,从数据出发分析影响加密市场的最重要基本面和趋势。三季度的市场评论非常精彩。

一方面,加密货币价格毫无起色,市场像过去半年的大部分时间一样横盘整理。

但另一方面,如 Bitwise 首席投资官 Matt Hougan 所说,「表面的平静掩盖了背后的巨大进步。」

我们只想揭示这些进展的一个方面:稳定币成为加密技术的主导应用。

投资者为什么要关注稳定币?

稳定币已不再小众,我们已经谈论它们很多年了。PayPal 等传统大公司正在推出自己的稳定币。美国众议院和参议院的高层正在讨论稳定币。上周,支付处理巨头 Stripe 宣布,它正计划以 10 亿美元收购稳定币发行平台 Bridge,这是其有史以来加密货币领域最大的一笔收购。

那么,是什么让稳定币如此有价值呢?投资者又为什么要关注它们呢?

稳定币与其他加密资产不同,其设计目的是保持相对于某种资产(通常是美元)的稳定价值。如果你看到稳定币的价格波动,那一定是出了什么问题。这使得它们作为投资标的的吸引力降低,更多是作为交易媒介。更重要的是,这一角色使稳定币成为传统金融与加密经济之间的桥梁。

不仅如此,它们还快速、高效且可编程。你可以在几秒钟内向世界上任何人发送 10, 000 美元,而无需担心银行营业时间或漫长的结算时间。作为数字资产,稳定币可以被编程来执行智能合约,从而实现自动支付、托管服务和各种去中心化金融 (DeFi) 应用。

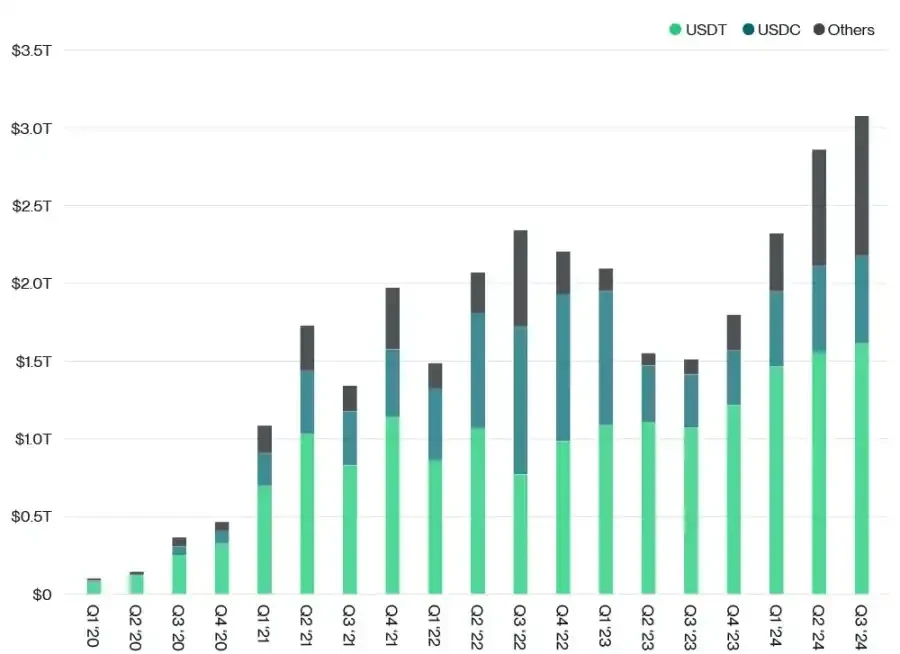

这就是稳定币使用量飙升至创纪录水平的原因。今年上半年,全球超过 5.1 万亿美元的交易通过稳定币进行,这与 Visa 的 6.5 万亿美元相差无几。

稳定币交易,资料来源:Bitwise Asset Management、Coin Metrics。数据范围从 2020 年第一季度到 2024 年第三季度。注:「其他」包括 BUSD、DAI、FDUSD、GUSD、HUSD、LUSD、PYUSD、TUSD、USDK 和 USDP。

稳定币是如何起飞的?

传统支付巨头 PayPal 为什么要推出稳定币?答案是这个商业模式太好了。

发行人吸纳美元(或其他法定货币),并发行等量稳定币。然后他们用这些法定货币购买美国国债和其他收益资产。最后他们将利息收入囊中。

这种模式效果如何?最大的稳定币发行商 Tether 去年的利润比贝莱德还多。

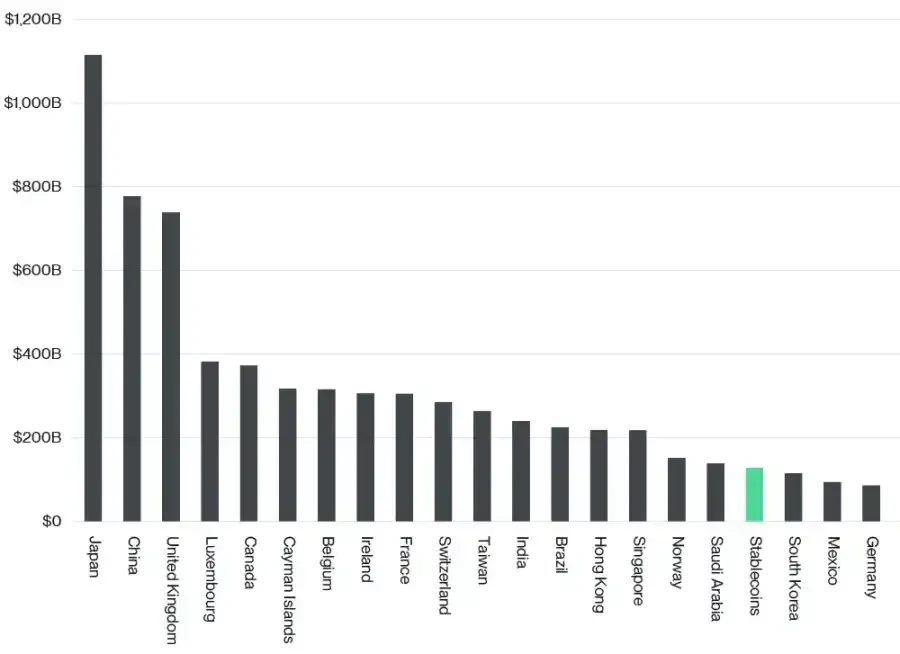

这些发行者正在成为大玩家。如下图所示,前五大稳定币持有的美国国债总量超过了韩国和德国等一些 G20 国家。因此,稳定币的增长为美国债务提供了新的需求来源,并有助于为美国国债市场提供流动性,稳定币对更广泛的金融体系带来利好。

投资者迫不及待地想要参与其中。Tether 最大的竞争对手 Circle 很乐意为投资者提供帮助,该公司今年悄然申请了 IPO。此外,Visa 等上市公司已经计划将稳定币整合到其业务中。

美国国债的稳定币与主要外国持有者,数据来自美国财政部和公司报告。数据截至 2024 年 6 月 30 日。

投资者要把握哪些机会?

那么投资者该如何把握这一机会呢?

请记住:稳定币不会升值,它们会像其挂钩的资产一样承受同样的通胀压力(和货币兑换风险)。

那么,投资者应该寻找哪些机会?他们需要警惕哪些风险?

1)上市公司

一些跨国公司正在将稳定币整合到其业务中以获得竞争优势。这些公司反映在加密货币股票指数中,例如 Bitwise Crypto Innovators 30 Index。由于稳定币提供比传统交易中介更低的交易成本和更快的结算时间,我们预计 Visa 和 PayPal 等公司不会是最后一批布局稳定币的公司,预计将有更多银行和支付处理商进入这个领域。

2)货币市场账户的潜在替代品

对于当今大多数稳定币持有者来说,他们持有的稳定币与支票账户中的现金类似:是没有利息的。但如果发行人可以将他们从国库储备中获得的部分利润作为利息,情况会怎样?

如果这条道路被打开,稳定币将成为货币市场基金(价值 6.3 万亿美元的产业)的一个有吸引力的替代品。对于客户手头有现金的顾问来说,稳定币可能成为投资组合中一个有用的工具。由于稳定币监管是美国国会的热门话题,这一点值得关注。

3)底层区块链的价值累积

大多数稳定币活动都发生在以太坊上。稳定币的增长直接促进了网络的增长,并间接推动了 ETH 的价格。当然,反之亦然:如果稳定币失败,可能会对网络活动造成压力。

最后的想法

稳定币的规模能有多大?设想一下:

美国的流动存款总额约为 18 万亿美元。目前稳定币仅占该市场规模的 1% 。如果我们看到大规模计息稳定币被批准或更清晰的监管框架出台,那么相对市场份额会发生什么变化?

对于投资者来说,信号很明确:现在是关注稳定币的时候了。