Sumber: The Block

Judul Asli: 2026 DeFi Outlook

Kompilasi dan Penyusunan: BitpushNews

Tahun 2025 mendorong DeFi ke tahap yang lebih matang, yang ditandai dengan siklus kredit yang jelas, arus masuk institusional yang terus bertumbuh, dan tempat perdagangan yang semakin kokoh. Seiring kembalinya selera risiko, ekspansi kredit on-chain pulih pada paruh kedua tahun; sementara kebangkitan tokenisasi RWA (Aset Dunia Nyata) menunjukkan bahwa institusi kini memandang infrastruktur blockchain sebagai saluran distribusi yang layak.

Dinamika perdagangan juga berubah. DEX kontrak berkelanjutan (perpetual) mencatat volume perdagangan tertinggi sepanjang masa (ATH), sementara aktivitas DEX spot relatif sepi, dan terutama didorong oleh perputaran antar-rantai (chain rotation), bukan pertumbuhan bersih. Pasar prediksi tetap aktif setelah pemilu dan menarik investasi skala besar.

Secara keseluruhan, tahun 2025 menunjukkan DeFi sedang bergerak menuju keadaan seimbang yang lebih langgeng, dengan primitif yang matang dan aliansi institusional yang meluas meletakkan dasar untuk pertumbuhan luas di masa depan.

Ekspansi Kredit On-Chain Berlanjut

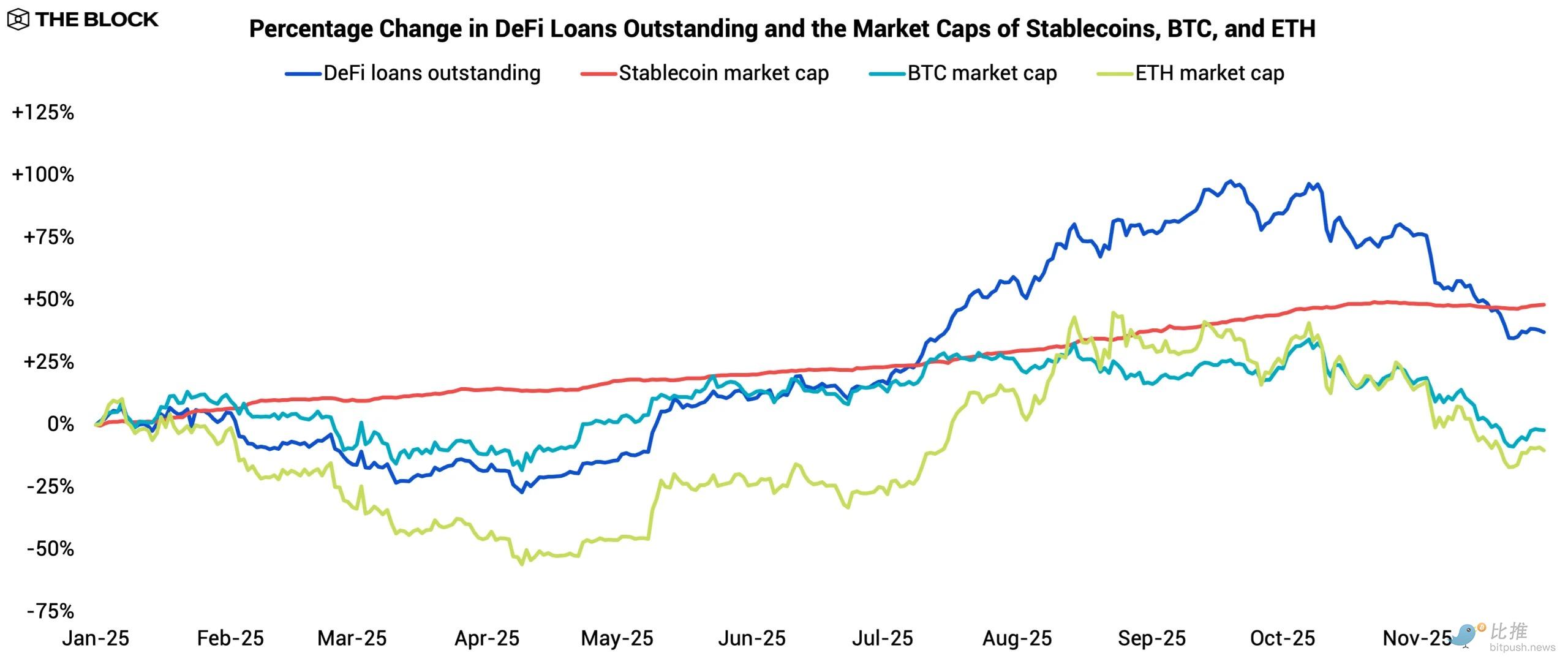

Mesin kredit DeFi terus berkembang pada tahun 2025, meski trajectori-nya tidak merata. Total pinjaman yang belum dilunasi dari semua protokol peminjaman utama tumbuh 37,2% sepanjang tahun, tertinggal dari pertumbuhan kapitalisasi pasar stablecoin sebesar 48,1%.

Kredit berkontraksi pada paruh pertama tahun karena peminjam bersikap hati-hati; tetapi tren ini berbalik pada paruh kedua tahun, aktivitas peminjaman berakselerasi, dan pertumbuhan kredit menyusul masuknya likuiditas. Gambaran keseluruhan tahun mencerminkan pasar yang beralih dari penghindaran risiko ke keterlibatan kembali: leverage dibangun kembali seiring naiknya valuasi aset digital, diikuti oleh proses deleverage yang nyata pada kuartal keempat ketika valuasi melemah.

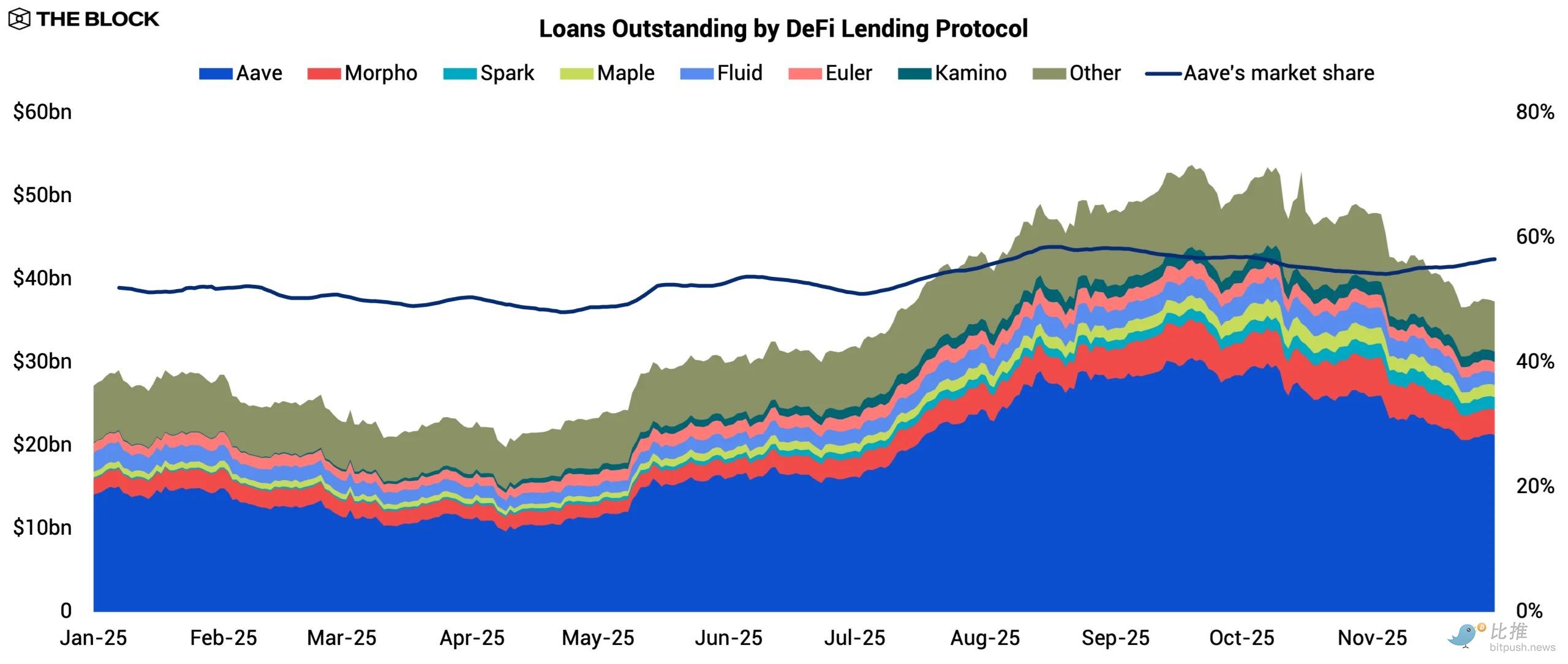

Aave mengukuhkan posisinya sebagai tempat peminjaman dominan, dengan pangsa dalam total utang naik dari 52,0% menjadi 56,5%. Tren ini mencerminkan kemampuan Aave untuk mempertahankan dan menarik aktivitas peminjaman saat likuiditas kembali ke sistem. Keunggulan intinya di Ethereum tetap tertambat pada likuiditas yang dalam, sementara strategi multichain-nya terus membuahkan hasil. Integrasi dengan Plasma dan Linea pada kuartal ketiga mendorong aktivitas yang signifikan, masing-masing membawa likuiditas pinjaman sebesar $1,8 miliar dan $190 juta.

Aave juga memperluas distribusi di beberapa front. Pasar uangnya yang berfokus pada RWA, Horizon, mencatat pinjaman belum lunas melebihi $176 juta, menandai masuknya secara resmi ke bidang kredit privat ter-tokenisasi. Sementara itu, aplikasi seluler yang akan datang untuk pengguna ritel menandakan upayanya untuk mengkonsolidasi permintaan dari sisi ritel.

Sementara itu, para penantang juga membuat kemajuan. Morpho melampaui Spark, menumbuhkan pinjaman belum lunasnya dari $1,9 miliar menjadi $3,0 miliar, menegaskan dirinya sebagai protokol peminjaman terbesar kedua. Strateginya adalah berekspansi ke pasar yang dilayani lebih lambat oleh Aave. Morpho saat ini mendukung 29 chain, sedangkan Aave 19 chain. Di chain Base, ia telah menjadi pasar peminjaman terbesar, dengan jumlah pinjaman $1,0 miliar, memimpin dibandingkan $539 juta milik Aave.

Katalis utama adalah integrasi Morpho oleh Coinbase sebagai infrastruktur dasar untuk produk pinjaman yang dijaminkan dengan crypto. Saluran distribusi ini secara signifikan mempercepat pertumbuhan Morpho. Selanjutnya, Morpho V2 berekspansi ke pinjaman dan peminjaman suku bunga tetap dengan jangka waktu tetap, memberikan protokol ini lini produk yang berbeda, tidak hanya mengandalkan cakupan yang luas.

Maple adalah dark horse tahun ini. Pinjaman belum lunasnya tumbuh delapan kali lipat dari $181 juta menjadi $1,5 miliar. Maple menggarap penyediaan kredit privat, dengan permintaan yang kuat untuk pool syrupUSD-nya. Pengguna dapat menyetor stablecoin tanpa izin dan menerima token penghasil bunga yang didukung oleh portofolio pinjaman jangka pendek, dijaminkan berlebih, yang ditujukan untuk bisnis entitas dan pemberi pinjaman.

syrupUSD terintegrasi dengan protokol DeFi utama termasuk Spark, Morpho, Fluid, dan Pendle selama tahun 2025. Spark juga mengalokasikan $610 juta ke pool syrupUSD, yang menjadi pendorong utama ekspansinya. Dengan membungkus kredit privat institusional menjadi token yang dapat diakses dan likuid, Maple memperluas total addressable market (TAM) kredit on-chain dan menangkap segmen yang tidak dilayani secara efektif oleh protokol peminjaman utama lainnya.

Di seluruh industri, protokol peminjaman mapan mengkonsolidasikan posisi mereka, sementara pesaing baru membuka wilayah baru. Aave berekspansi di banyak front, Morpho mendapatkan saluran distribusi yang kuat, dan Maple membawa kredit privat ke on-chain dengan meningkatkan aksesibilitas.

Hasilnya adalah lanskap peminjaman menjadi lebih kompetitif dan beragam. Ke depan, pertumbuhan berkelanjutan akan memerlukan masuk ke segmen peminjam baru dan saluran distribusi yang lebih kuat, tetapi pada akhirnya tetap bergantung pada kenaikan valuasi aset digital untuk menyediakan basis jaminan bagi ekspansi kredit lebih lanjut.

RWA Pasar Publik Melampaui Ambang Adopsi

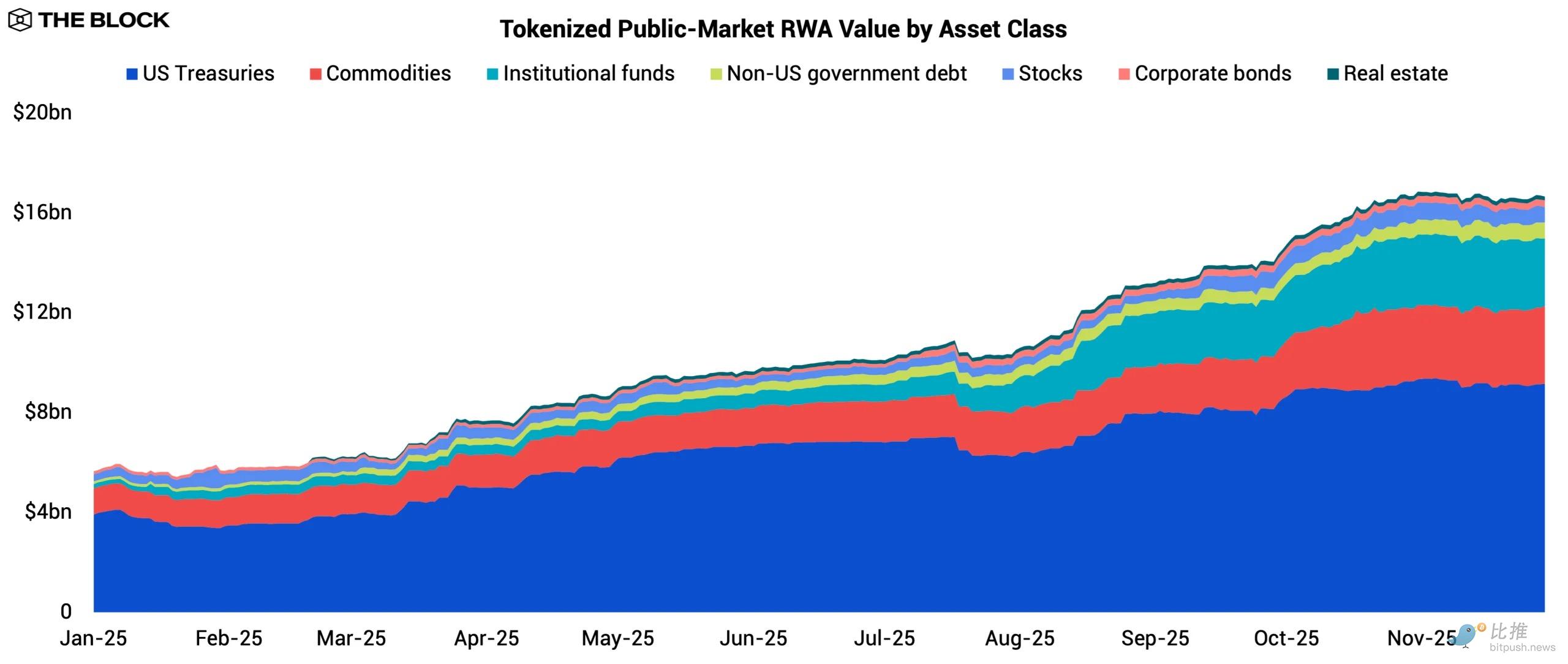

Tahun 2025 adalah tahun ledakan untuk tokenisasi RWA. Setelah mandek dalam likuiditas pasca-2022, pasar RWA mendapatkan momentum kembali. Nilai RWA pasar publik yang ter-tokenisasi tumbuh dari $5,6 miliar menjadi $16,7 miliar, menandai ekspansi terkuat industri sejak kelahirannya. Pertumbuhan ini tidak terbatas pada kelas aset tunggal, Treasury AS, komoditas, dan dana institusional semuanya mengalami arus masuk signifikan yang didorong oleh katalis permintaan yang berbeda.

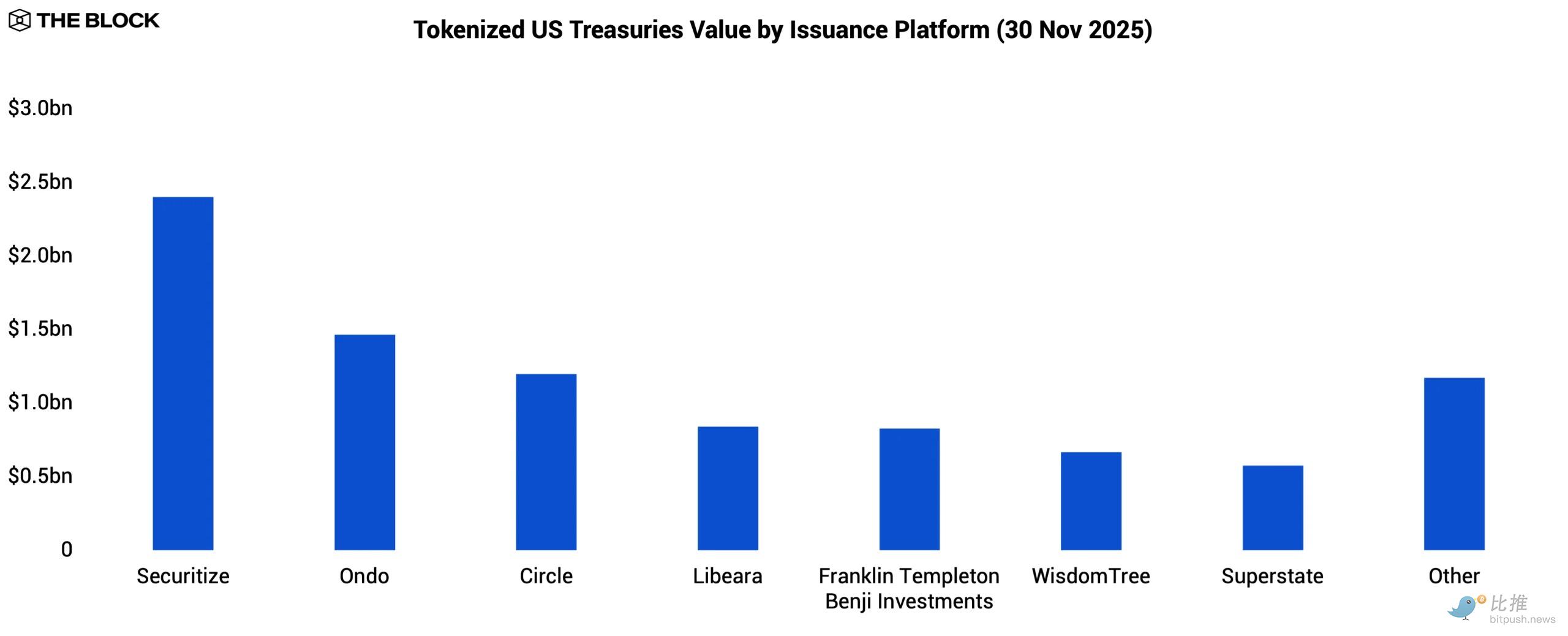

Tokenisasi Treasury AS tetap menjadi kategori RWA terbesar, dengan nilai tokenisasi naik dari $3,9 miliar menjadi $9,2 miliar. Bintangnya adalah BUIDL yang diterbitkan oleh BlackRock melalui Securitize, dengan aset under management (AUM) mencapai $2,3 miliar. Kehadiran BlackRock memberikan jangkar kredibilitas bagi institusi yang sebelumnya ragu-ragu untuk mengadopsi produk pendapatan tetap ter-tokenisasi.

Semakin banyak produk on-chain sekarang dibangun langsung di atas BUIDL. USDtb milik Ethena dan OUSG milik Ondo keduanya memanfaatkan BUIDL sebagai aset cadangan inti, pada dasarnya menjadikannya lapisan kolateral back-end untuk kategori produk kas dan Treasury ter-tokenisasi yang terus berkembang.

Tokenisasi komoditas tetap menjadi kategori terbesar kedua, dengan nilai tokenisasi naik hampir tiga kali lipat dari $1,1 miliar menjadi $3,1 miliar. Ekspansi ini terutama didorong oleh produk emas ter-tokenisasi seperti XAUT milik Tether dan PAXG milik Paxos. Kinerja emas sepanjang tahun +60,7% dan rekor tertinggi baru yang dicapainya menarik spekulan ritel yang mencari eksposur alternatif, memungkinkan mereka menanggapi lingkungan makro yang berubah tanpa meninggalkan ekosistem DeFi.

Dana institusional ter-tokenisasi adalah bintang yang sedang naik daun tahun ini. Nilai tokenisasinya melonjak dari $170 juta menjadi $2,7 miliar karena investor asli crypto mulai melakukan diversifikasi di luar aset digital. JAAA milik Anemoy memimpin segmen ini dengan AUM $1,0 miliar, dengan pendanaan seed disediakan oleh Grove, protokol infrastruktur kredit tingkat institusional dalam ekosistem Sky. JAAA menawarkan partisipasi on-chain dalam tranche CLO peringkat AAA, yang dirancang untuk pelestarian modal dan hasil yang stabil.

Dana ter-tokenisasi terkenal lainnya termasuk USCC milik Superstate (menawarkan strategi arbitrase basis futures crypto, AUM kumulatif $440 juta) dan dana ventura digital BCAP milik Blockchain Capital (AUM mencapai $359 juta). Produk-produk ini membuktikan bahwa tokenisasi RWA dapat mendukung strategi yang dikelola secara aktif, bukan hanya eksposur pendapatan tetap pasif.

Beberapa kategori yang lebih kecil juga mendapatkan daya tarik, tetapi tetap niche, termasuk utang sovereign non-AS, saham publik, obligasi korporat, dan real estat. Likuiditas terbatas dan batasan operasional mungkin membuat area-area ini tetap kecil, meskipun eksperimen awal menunjukkan bahwa penerbit sedang menguji kelas aset yang lebih luas seiring dengan matangnya infrastruktur.

Tema penentu tahun 2025 adalah bahwa tokenisasi akhirnya menjadi teknologi distribusi yang bersedia digunakan institusi dalam skala besar. Blockchain publik terbukti menjadi tempat yang semakin efisien untuk penerbitan, penyelesaian, dan masuknya investor, sementara interoperabilitas dengan protokol DeFi utama meningkatkan utilitas RWA ter-tokenisasi di luar sekadar memegang.

Ke depan, partisipasi institusional yang berkelanjutan kemungkinan akan semakin dalam seiring dengan melebarnya spektrum produk. Integrasi lebih lanjut dengan pasar peminjaman dan sistem keuangan on-chain akan menambah utilitas dan daya tarik RWA, menjadikan tokenisasi sebagai pilar inti dari pasar modal digital.

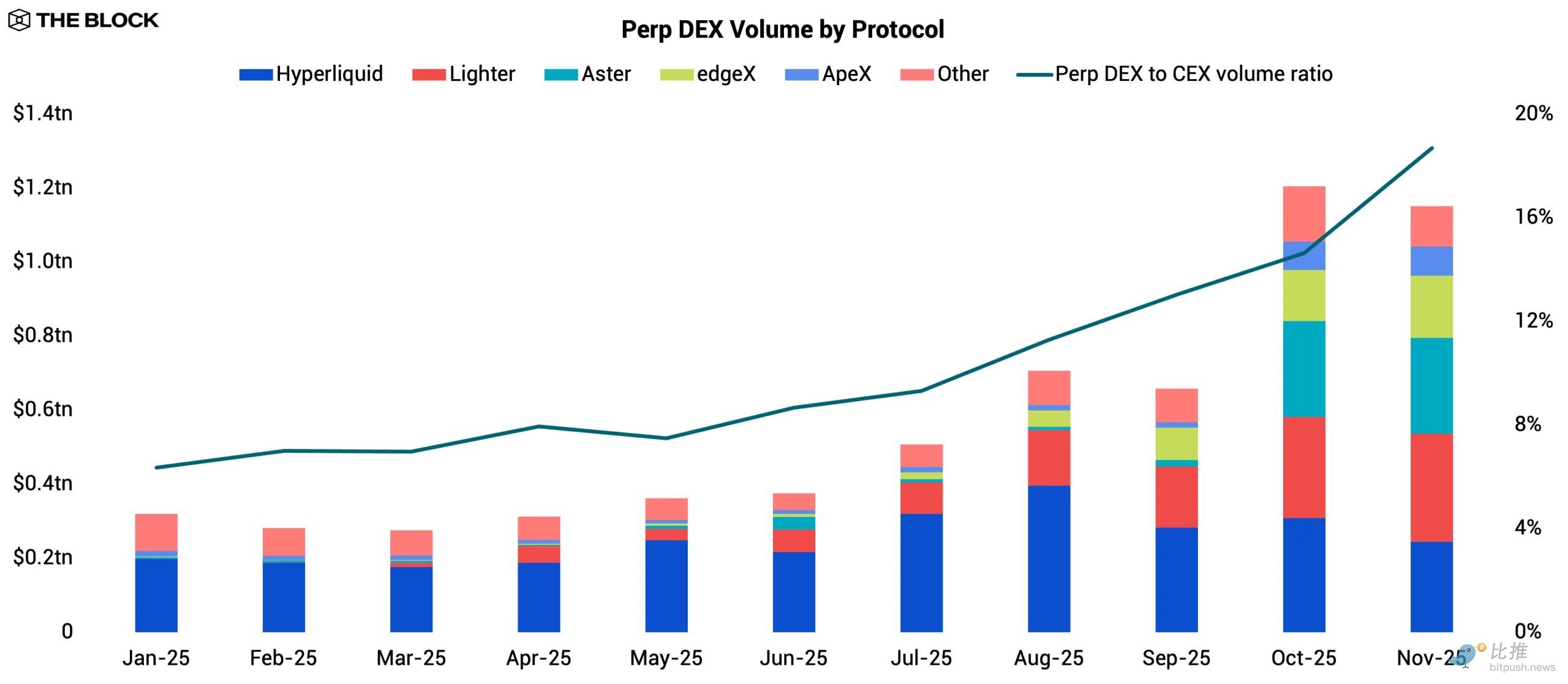

DEX Kontrak Berkelanjutan (Perpetual) Memecahkan Rekor

Tahun 2025 adalah tahun pencapaian penting untuk derivatif on-chain. Rasio volume perdagangan kontrak berkelanjutan DEX terhadap CEX (bursa terpusat) tumbuh tiga kali lipat dari 6,3% menjadi 18,7%, menandakan pergeseran signifikan dalam pasar yang lama didominasi oleh tempat terpusat. Tren ini mencerminkan penyempitan kesenjangan efisiensi, karena kecepatan eksekusi, kedalaman likuiditas, dan pengalaman pengguna keseluruhan dari DEX perpetual telah membaik hingga cukup untuk menampung trader yang lebih profesional. Volume derivatif on-chain tertinggi sejauh ini tercatat pada bulan Oktober, didorong oleh penurunan pasar pada 10 Oktober.

Hyperliquid adalah pemimpin yang tak terbantahkan di antara DEX perpetual pada awal tahun. Volume tahunannya tumbuh dari $564,7 miliar pada tahun 2024 menjadi $3,0 triliun pada tahun 2025. Jika diukur berdasarkan pendapatan yang ditangkap protokol (tidak termasuk pendapatan sisi penawaran yang dibayarkan kepada penyedia likuiditas), ia secara konsisten adalah salah satu protokol paling menguntungkan di DeFi. Parit pertahanannya dibangun di atas kecepatan, likuiditas organik yang dalam, dan basis pengguna yang loyal. Namun pada pertengahan tahun, dominasi Hyperliquid mulai menghadapi tekanan nyata dari gelombang baru penantang yang didanai dengan baik.

Lighter muncul pada paruh kedua tahun sebagai pendatang baru yang paling agresif. Model "bebas biaya"-nya menarik trader asli crypto, sementara sistem poin multi-tahapnya yang terikat langsung dengan kelayakan airdrop di masa depan menarik banyak pemburu insentif. Lighter menyelesaikan tahun yang meledak dengan putaran pendanaan yang mencakup partisipasi strategis langka dari Robinhood, yang menandakan potensi integrasi atau aliansi di masa depan antara aplikasi perdagangan terpusat dan infrastruktur derivatif on-chain.

Aster juga mendapatkan daya tarik pada kuartal keempat, terutama didorong oleh koneksinya dengan Binance. Aster didukung oleh YZi Labs (sebelumnya Binance Labs) dan terintegrasi erat dengan ekosistem BNB Chain, mendapatkan manfaat dari saluran distribusi yang hanya dapat diakses oleh sedikit protokol. Ia juga memotong biaya perdagangan Hyperliquid dengan margin tipis, memposisikan dirinya sebagai alternatif biaya rendah. Sistem poin multi-tahapnya meniru pendekatan Lighter, membantu mempercepat akuisisi pengguna. Kombinasi distribusi, keunggulan biaya, dan insentif menjadikan Aster sebagai salah satu protokol yang mampu menantang kepemimpinan Hyperliquid.

Di seluruh bidang, lanskap kompetisi semakin intensif. Hyperliquid tetap menjadi incumbent, tetapi masuknya modal dan insentif menunjukkan bahwa kepemimpinannya tidak dijamin selamanya. Dinamika ini mirip dengan siklus sebelumnya, yang paling menonjol adalah kebangkitan dan penurunan dYdX — dominasi awal tidak selalu diterjemahkan menjadi pangsa pasar permanen.

Ke depan, perlombaan senjata kemungkinan akan berlanjut. Penantang yang didanai dengan baik akan terus memanfaatkan struktur biaya rendah, sistem poin, dan kemitraan strategis untuk menggerogoti posisi Hyperliquid. Tetapi persaingan ini meningkatkan pengalaman pengguna secara keseluruhan dan terus mempersempit kesenjangan dengan pesaing terpusat.

Pasar Prediksi

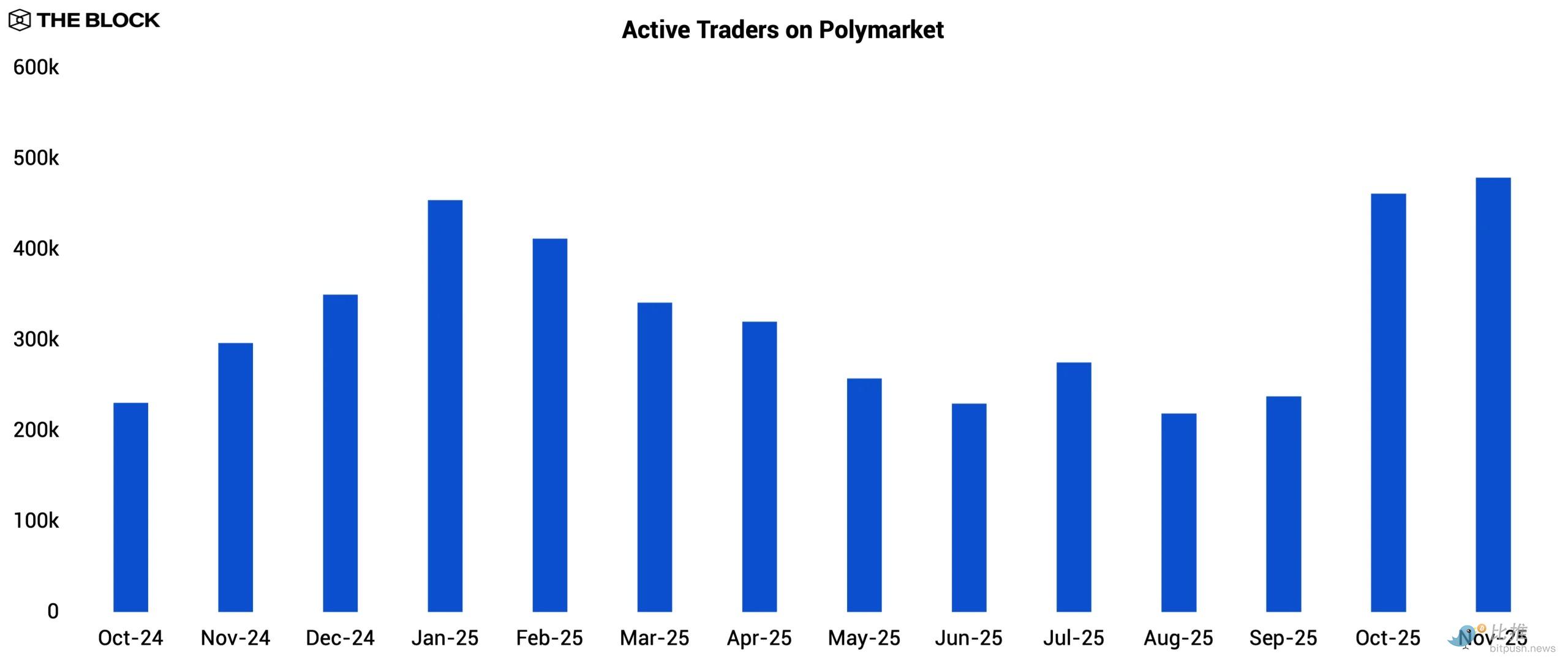

Setelah pemilihan presiden AS November 2024, pasar prediksi mengalami periode perlambatan, dengan volume perdagangan menurun dalam beberapa bulan berikutnya. Meskipun demikian, siklus pemilihan menunjukkan potensi pasar prediksi kepada audiens yang lebih luas, dan meskipun volume keseluruhan lebih rendah, trader aktif bulanan di Polymarket justru meningkat setelah pemilihan karena pengguna tetap untuk berpartisipasi dalam pasar acara yang baru diluncurkan.

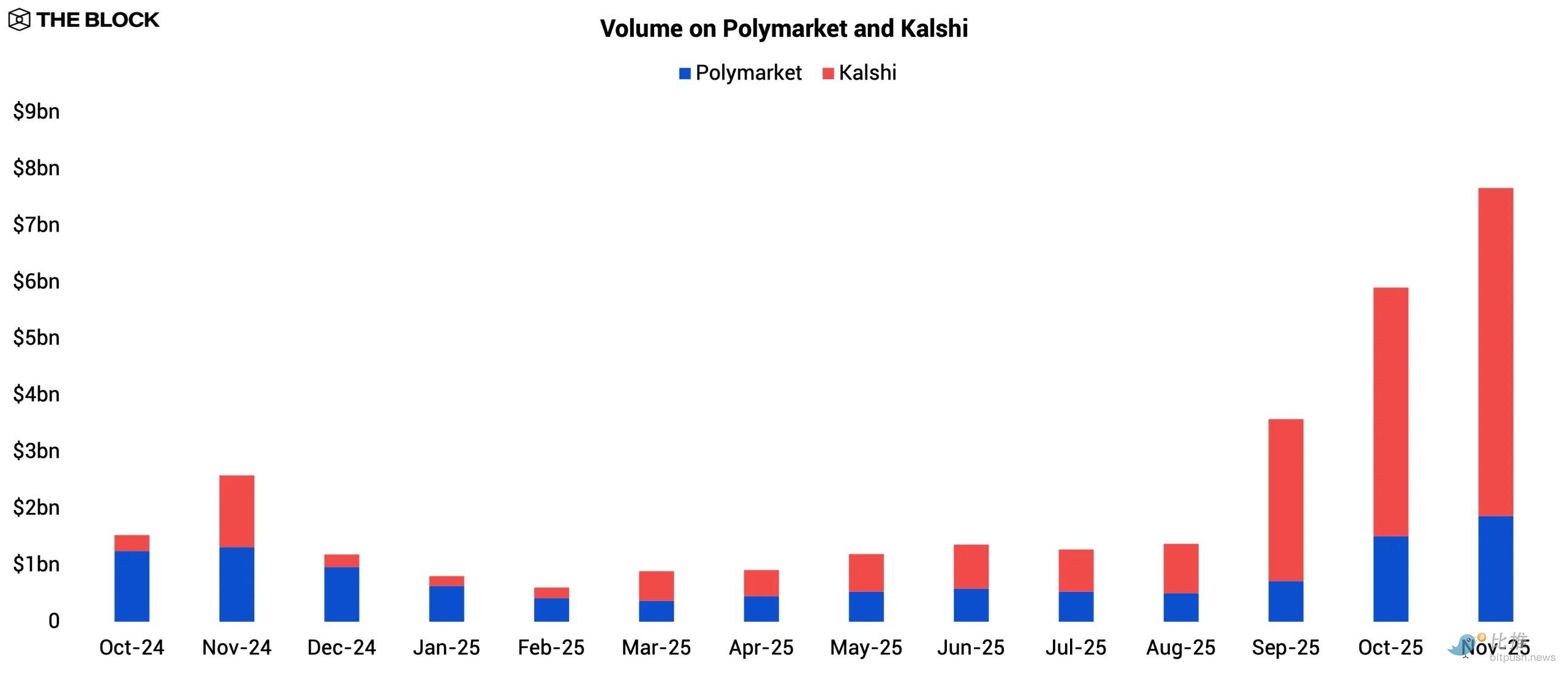

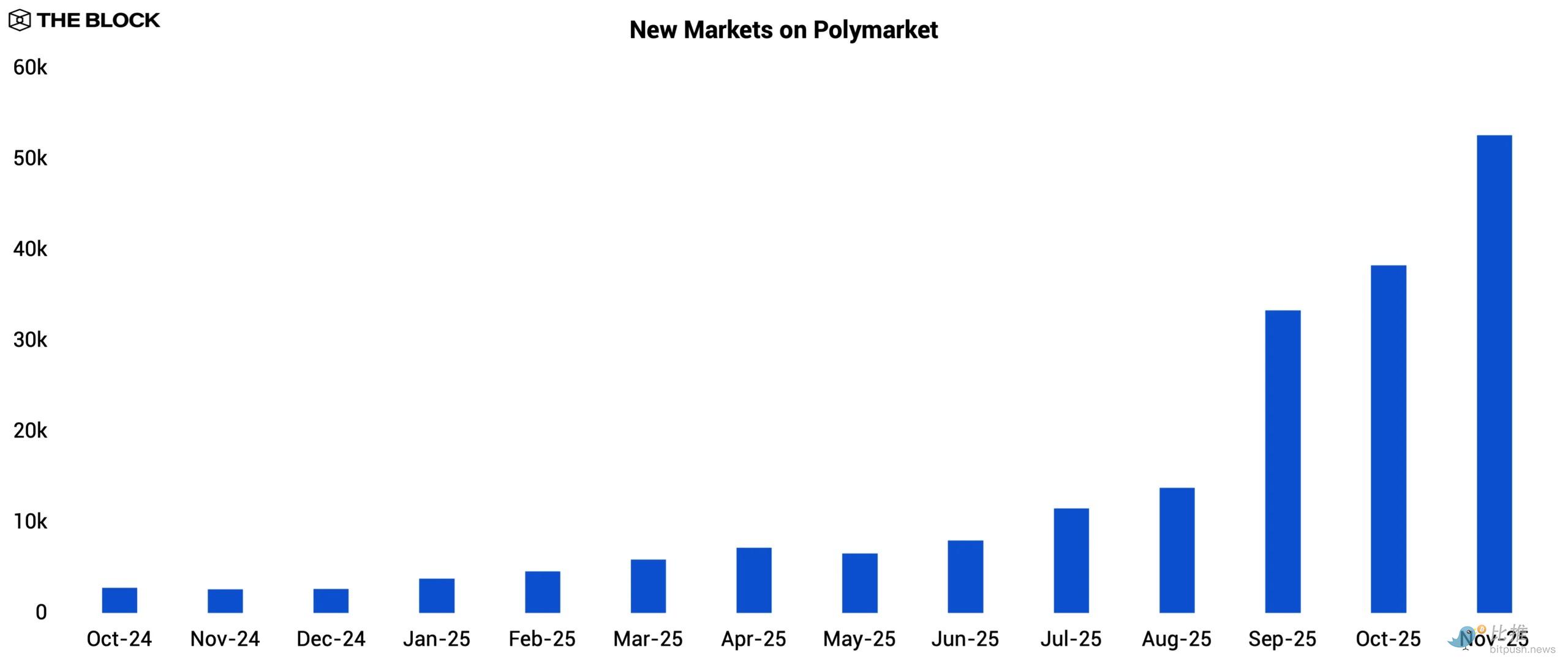

Aktivitas perdagangan bangkit kembali menjelang September 2025 dengan munculnya katalis baru. Pergeseran ini didorong oleh kemitraan Kalshi dengan Robinhood, yang membuka saluran distribusi ritel yang sangat besar; selain itu, dimulainya musim olahraga utama juga mengarahkan lalu lintas ke pasar acara olahraga Kalshi.

Tekanan kompetitif ini tampaknya mendorong Polymarket untuk mempercepat pembuatan pasar baru mulai September untuk mempertahankan keterlibatan pengguna. Kedua platform kemudian mencetak rekor pada November: Kalshi memproses $5,8 miliar, sementara Polymarket mencapai $1,9 miliar.

Kalshi beroperasi sebagai platform terpusat yang diatur oleh CFTC, sementara Polymarket sepenuhnya on-chain. Pada tahun 2025, Polymarket mengakuisisi bursa derivatif dan clearing house berlisensi CFTC senilai $112 juta, memungkinkannya masuk kembali ke pasar AS setelah mendapatkan persetujuan CFTC pada November.

Kedua platform menerima investasi besar pada tahun 2025, menyoroti keyakinan institusional yang semakin kuat terhadap "kontrak acara" sebagai kelas derivatif yang muncul. Polymarket mengumpulkan $2,0 miliar dari Intercontinental Exchange (perusahaan induk NYSE) pada Oktober, dengan valuasi $9,0 miliar. Sementara itu, Kalshi mengumpulkan lebih dari $1,0 miliar melalui beberapa putaran pendanaan sepanjang tahun, dengan valuasi terbaru $11,0 miliar. Skala dan latar belakang investor ini menandai titik balik legitimasi bagi industri.

Ke depan, kedua raksasa yang didanai dengan baik ini bersiap untuk konfrontasi langsung dalam siklus pemilihan paruh waktu AS 2026, periode yang biasanya disertai dengan peningkatan volume perdagangan. Dengan neraca yang ditingkatkan, kendala regulasi yang diselesaikan, distribusi yang lebih luas, dan kedalaman produk yang terus berkembang, siklus pemilihan yang akan datang kemungkinan akan menghasilkan aktivitas pasar prediksi terbesar sejauh ini.

Aktivitas Perdagangan Spot Berpindah Seiring Meredanya Demam Launchpad

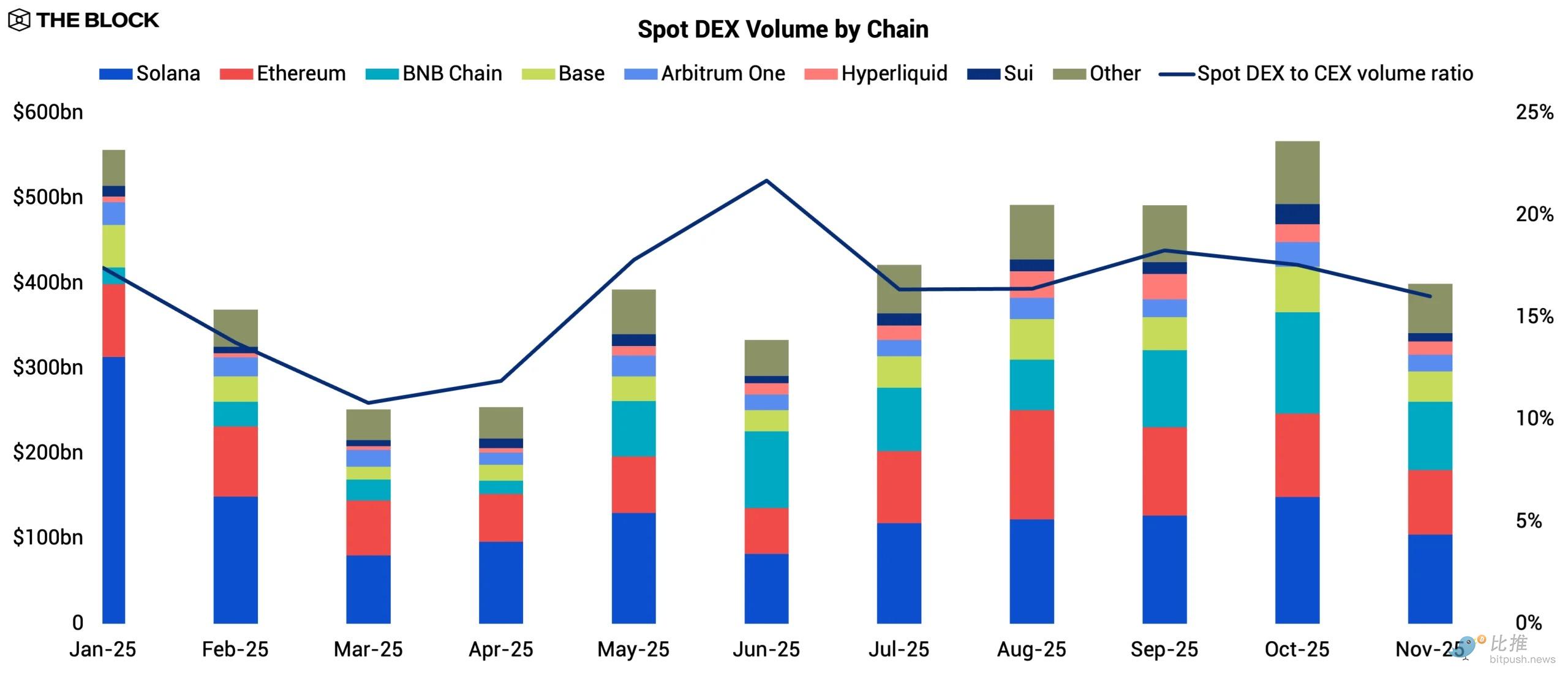

Aktivitas DEX spot tahun 2025 kekurangan trajectori kenaikan yang jelas. Volume berfluktuasi sepanjang tahun tetapi pada akhirnya gagal mengungguli pertumbuhan pasar secara signifikan. Perubahan paling mencolok datang dari perputaran tingkat rantai: volume perdagangan spot bulanan Solana turun dari $313 miliar pada Januari menjadi $104 miliar pada November, penurunan 66,7% menandakan meredanya demam memecoin yang didorong ritel tahun lalu.

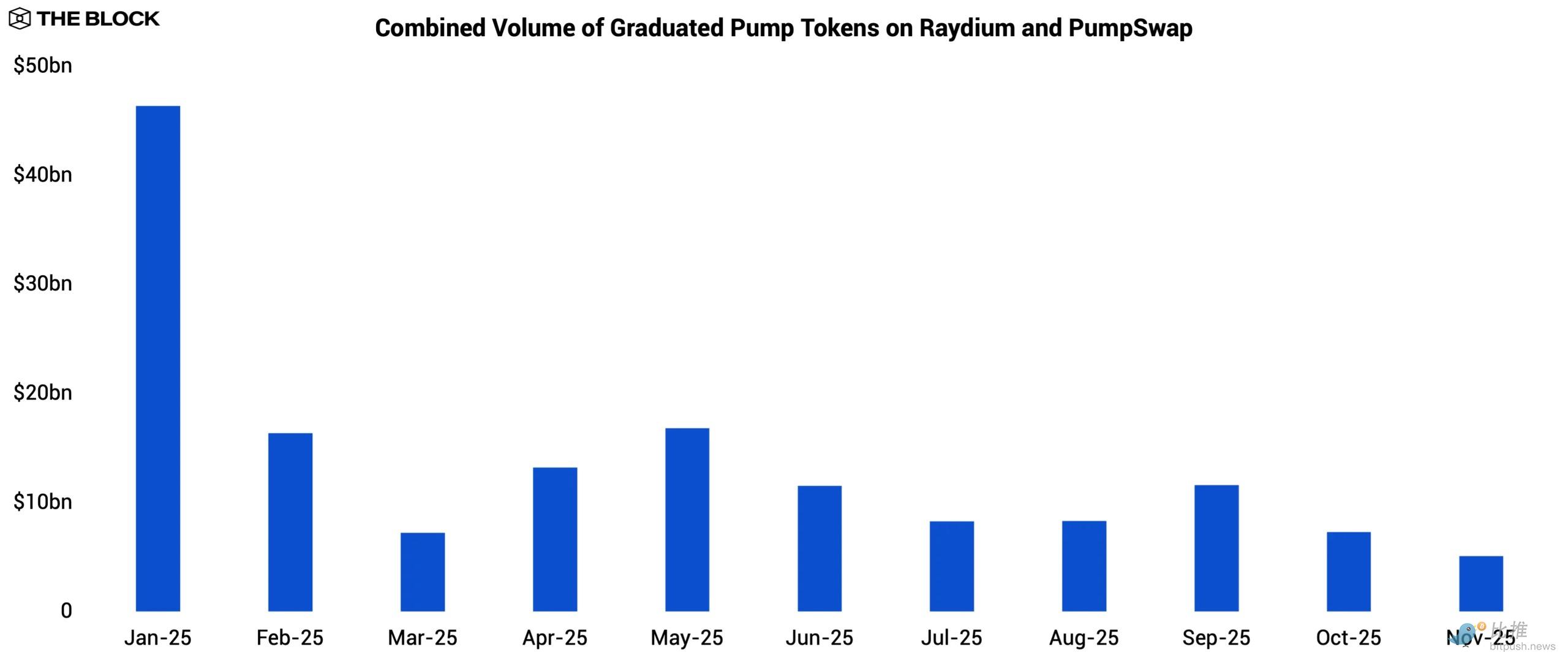

Sebagai token launchpad yang mendominasi Solana pada tahun 2024, volume perdagangan token "lulus" dari Pump.fun di Raydium dan PumpSwap anjlok dari $46,4 miliar pada Januari menjadi $5,1 miliar pada November, turun 89,0%. Antusiasme investor ritel terhadap token yang diinkubasi launchpad runtuh, dan siklus "perputaran cepat" yang mendorong aktivitas DEX spot Solana pada tahun 2024 gagal terulang pada skala yang setara pada tahun 2025.

Sementara itu, BNB Chain bergerak ke arah yang berlawanan, volume perdagangan spot bulanannya tumbuh lebih dari empat kali lipat dari $19,3 miliar pada Januari menjadi $80,3 miliar pada November. Saat likuiditas ritel Solana menguap, uang spekulatif tidak hilang, tetapi bermigrasi ke BNB Chain. BNB Chain menyerap sebagian besar spekulasi ritel, dengan budaya perdagangan microcap-nya yang telah lama ada menunjukkan ketahanan saat memecoin Solana mendingin.

Di seluruh ekosistem, rasio volume DEX terhadap CEX untuk perdagangan spot tetap di bawah 20% sepanjang tahun, menyoroti bahwa kesenjangan efisiensi struktural untuk perdagangan spot sebagian besar tidak berubah, menandakan bahwa DEX spot telah matang dalam hal infrastruktur. Minat umum untuk perdagangan spot on-chain tahun 2025 tidak hilang, hanya mengalami reshuffle. Kecuali ada katalis baru yang mendorong perputaran token yang berkelanjutan, trajectori aktivitas DEX spot akan bergantung pada perubahan sentimen ritel yang dibentuk oleh kondisi makro yang lebih luas.

Komposabilitas Memperbesar Risiko Sistemik

Komposabilitas selalu menjadi keunggulan penentu DeFi. Protokol dapat terintegrasi satu sama lain tanpa izin, aset dapat di-staking ulang di berbagai tempat, dan produk keuangan baru dapat dibangun dengan menumpuk primitif yang ada seperti menyusun komponen modular. Ini meningkatkan efisiensi modal, memungkinkan inovasi cepat, dan menciptakan efek jaringan yang kuat.

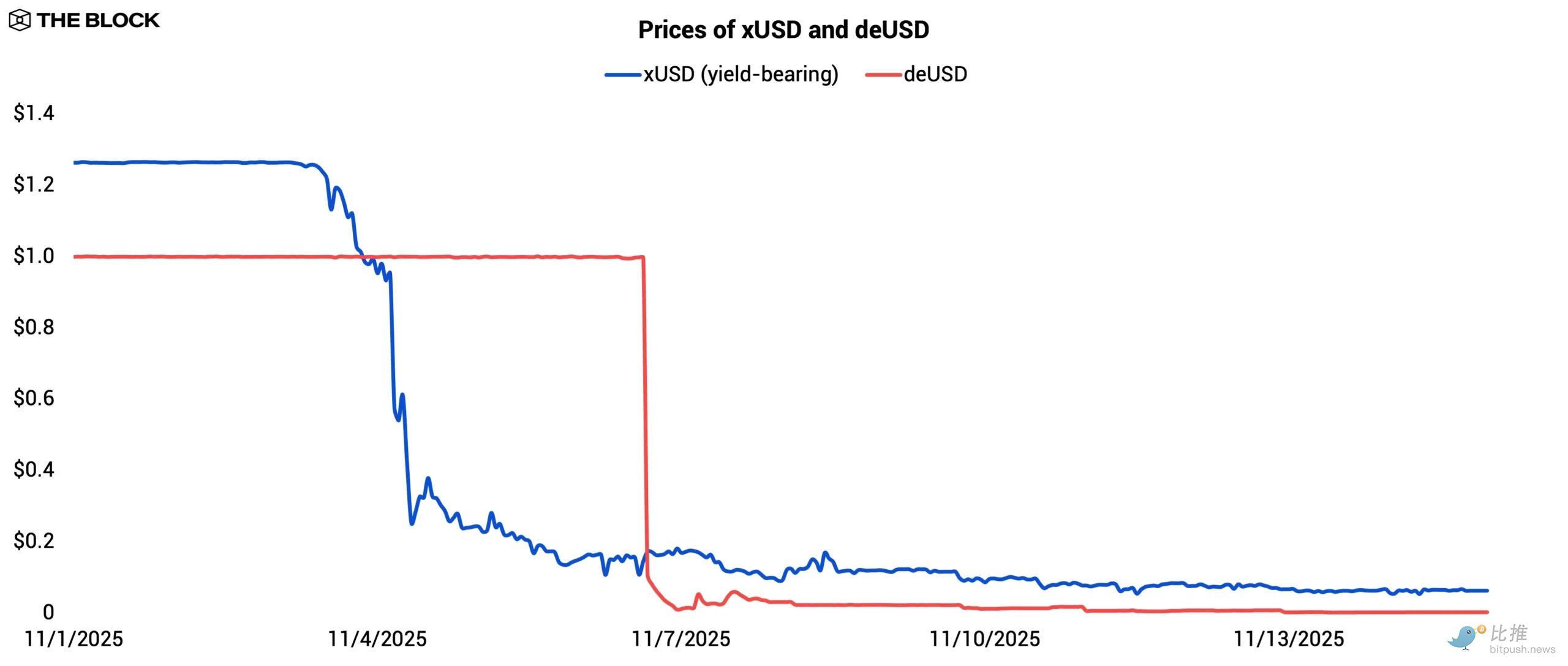

Tetapi itu juga menciptakan kopling yang ketat antara sistem. Ketika aset atau asumsi dalam satu protokol gagal, dampaknya beriak ke seluruh ekosistem. Peristiwa Stream Finance pada November 2025 menjadi contoh paling jelas tentang bagaimana keunggulan ini dapat berevolusi menjadi media risiko sistemik.

Stream memungkinkan pengguna menyetor aset untuk mendapatkan xUSD, sebuah stablecoin penghasil bunga yang diklaim didukung oleh strategi netral pasar yang dijalankan oleh manajer dana eksternal. Ketika salah satu manajer dana yang ditunjuk mengungkapkan kerugian $93 juta dalam menjalankan strategi yang konon memiliki eksposur direksional minimal, asumsi ini runtuh, menyebabkan xUSD sangat kurang dijaminkan. Stream segera menghentikan setoran dan penebusan, dan saat kepercayaan menguap dan likuiditas melarikan diri ke pasar sekunder, xUSD mulai kehilangan pasak (depeg).

Depeg dengan cepat mengekspos kerapuhan komposabilitas. Stablecoin deUSD milik Elixir sebagian didukung oleh eksposur yang dinilai dalam xUSD, sementara xUSD sendiri memegang deUSD dalam portofolio jaminannya, menciptakan sirkuit kolateral melingkar. Begitu xUSD jatuh di bawah par, sirkuit ini menjadi tidak berkelanjutan.

Tak lama setelah xUSD depeg, Elixir membekukan pencetakan dan penebusan deUSD, dan deUSD juga kehilangan pasak saat pasar menilai ulang eksposur risiko yang saling terhubung. Apa yang awalnya hanya kegagalan terisolasi dari satu manajer dana eksternal, berubah menjadi keruntuhan berantai multi-protokol, hanya karena kedua stablecoin ini terikat erat melalui kerangka kerja jaminan yang dapat dikomposisi.

Penularan juga menyebar ke protokol peminjaman. Beberapa pasar uang di Morpho dan Euler telah mengkodekan keras nilai jaminan xUSD sebesar $1. Desain ini dimaksudkan untuk mencegah likuidasi tidak terduga dari volatilitas pasar sementara, tetapi begitu depeg menjadi persisten, ini menghasilkan efek sebaliknya. Peminjam dapat meminjam dengan menjaminkan xUSD yang diperdagangkan jauh di bawah par pada nilai nominal penuh, menciptakan titik rugi (bad debt) yang memaksa protokol menyerapnya.

Komposabilitas pada dasarnya bukan masalah, tetapi memerlukan kontrol risiko yang mengasumsikan "setiap komponen dapat gagal kapan saja". Ke depan, protokol DeFi harus mempertimbangkan eksposur antar-protokol dan merancang kerangka kerja yang dapat menahan peristiwa "angsa hitam". Komposabilitas tetap menjadi salah satu keunggulan terbesar DeFi, tetapi tanpa pagar pelindung yang lebih kuat, efisiensinya dalam memperbesar risiko sistemik akan setinggi efisiensinya dalam mempercepat inovasi.

Outlook

Kemajuan yang dicapai pada tahun 2025 membawa DeFi ke dalam tahap ekspansi yang stabil. Investasi institusional dalam RWA, derivatif, dan pasar prediksi mencerminkan keyakinan yang tumbuh pada infrastruktur on-chain. Sistem-sistem ini mendekati kemampuan eksekusi dan keandalan rekan terpusat mereka, dan fokus kompetisi beralih ke distribusi dan positioning regulasi, bukan hanya teknologi.

Meski demikian, kondisi makro tetap menjadi penggerak utama penskalaan. Penciptaan kredit, kedalaman pasar, dan partisipasi ritel akan bergantung pada lingkungan likuiditas yang lebih luas. Jika likuiditas global berubah menjadi suportif, infrastruktur DeFi yang matang dapat diterjemahkan menjadi pertumbuhan yang lebih langgeng. Namun demikian, ekspansi berkelanjutan akan memerlukan manajemen risiko yang lebih kuat untuk mengurangi kerentanan sistemik yang melekat pada ekosistem yang dapat dikomposisi.

Twitter:https://twitter.com/BitpushNewsCN

Grup Komunikasi Bitpush TG:https://t.me/BitPushCommunity

Berlangganan Bitpush TG: https://t.me/bitpush