Auteur : Curry, TechFlow de Shenchao

À quel point la folie a-t-elle gagné la Bourse sud-coréenne récemment ?

Le KOSPI est passé de 4000 points à près de 8000 points en six mois. Selon le "JoongAng Ilbo", les toilettes du personnel d'un grand magasin du district de Gangnam, à Séoul, sont systématiquement pleines chaque jour à 15h30, l'heure de clôture, les employés s'y cachant pour consulter les cours.

Mi-mai, le solde des prêts que les investisseurs particuliers coréens ont contractés auprès des courtiers pour spéculer en Bourse a atteint un record historique de 36,47 billions de wons (environ 170 milliards de yuans), doublant en un an.

Mais dans cette frénésie, l'origine de l'argent est quelque peu étrange.

Selon le Korea Herald, les trois plus grandes compagnies d'assurance-vie de Corée du Sud ont enregistré au premier trimestre des résiliations de polices totalisant 4,9 billions de wons (environ 23 milliards de yuans), en hausse de 16,3 % par rapport à l'année précédente. Les assurances-vie avec composante d'épargne ont été les plus touchées, avec une augmentation de 23,2 %.

L'assurance-vie avec épargne est conçue pour laisser de l'argent à sa famille. Résilier signifie perdre de l'argent de façon certaine, car la valeur de rachat est inférieure aux primes déjà payées, mais de plus en plus de personnes choisissent de résilier malgré la perte.

Où va l'argent des résiliations ? Probablement vers un autre compte-titres.

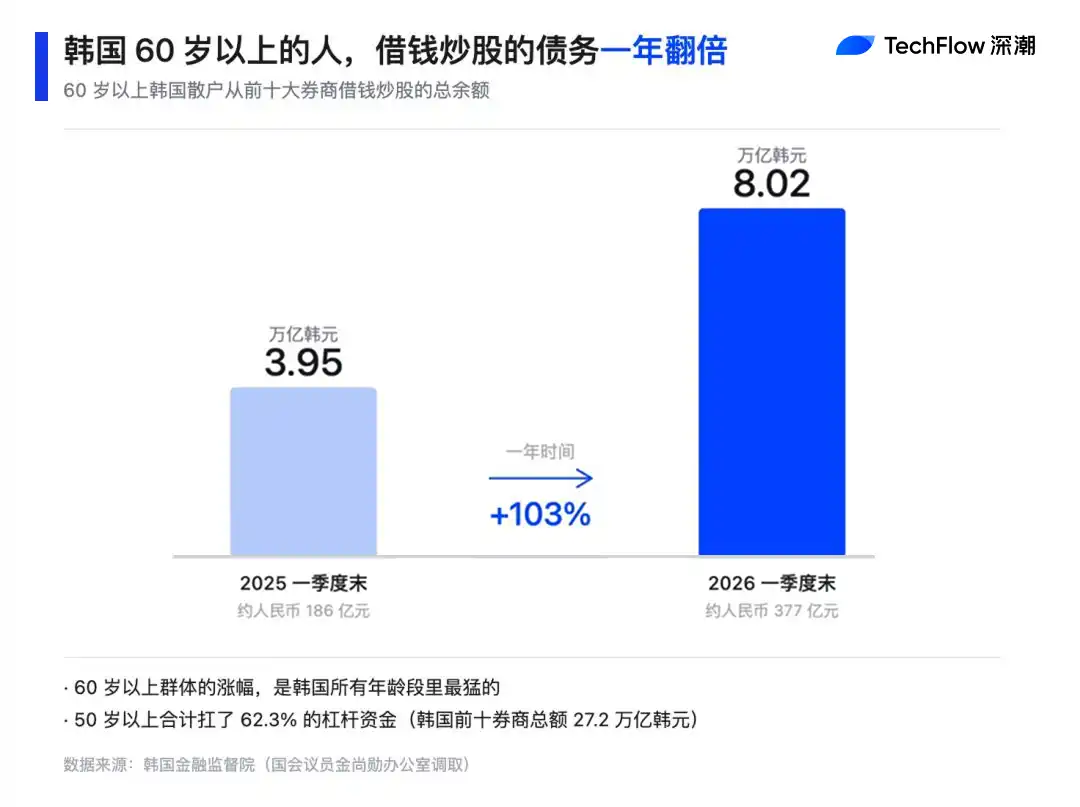

Des données obtenues par un membre de l'Assemblée nationale auprès de la Financial Supervisory Service montrent qu'à fin mars, les investisseurs particuliers coréens avaient emprunté 27 billions de wons auprès des dix plus grands courtiers pour spéculer, dont plus de 60 % (62,3 %) étaient empruntés par des personnes de plus de 50 ans.

La dette du groupe des plus de 60 ans est passée en un an de 3,95 billions à 8,02 billions de wons, l'augmentation la plus forte de toutes les tranches d'âge.

Désassurer pour acheter des actions : toute une génération de Coréens utilise l'argent du futur pour acheter au prix actuel.

Emprunter parce que le marché est en folie ?

Dans un marché haussier, l'effet de levier s'appelle "amplifier les gains" ; dans un marché baissier, c'est "accélérer la perte totale". Les personnes âgées coréennes ont déjà fait l'expérience de ce genre de montagnes russes.

Début mars, après des frappes aériennes conjointes des États-Unis et d'Israël contre l'Iran, une panique a gagné les marchés financiers mondiaux, et la Bourse sud-coréenne a déclenché deux jours de suite le mécanisme de suspension des transactions (circuit breaker), le KOSPI chutant de près de 13 %.

Selon un rapport de la Financial Supervisory Service fin mars, durant cette chute, parmi les 4,6 millions de comptes de particuliers, ceux ayant utilisé du crédit sur marge ont subi en moyenne une perte de 19 %, contre 8,2 % pour ceux sans levier. Ceux qui ont emprunté pour trader ont perdu 2,3 fois plus que ceux qui n'ont pas emprunté.

Par tranche d'âge, le groupe des plus de 60 ans avec compte à effet de levier a été le plus touché, avec un rendement moyen de -19,8 %, le plus bas de toutes les tranches d'âge.

Mais le pire est encore ailleurs : c'est la liquidation forcée.

Un compte avec effet de levier a un seuil de couverture (margin call). Si la valeur des actions tombe en dessous de ce seuil, le courtier ne vous consulte pas, il vend directement pour vous. La Financial Supervisory Service a reçu à l'époque de nombreuses plaintes de particuliers, du genre : "Mes actions ont été vendues sans que je le sache" ou "On m'a facturé des intérêts exorbitants".

Une partie importante de ces plaintes émanait de personnes âgées, peu familières des règles de trading. Cependant, pour ceux qui ont tenu bon en mars, cela s'est finalement bien terminé.

En deux mois, la Bourse sud-coréenne a entièrement rattrapé ces pertes, puis a continué à monter jusqu'à aujourd'hui. Ceux qui ont tenu en mars ont tous vu leur portefeuille se rétablir, certains ont même probablement réalisé des gains.

Il y a eu de la volatilité, un potentiel de hausse, donc ce fut une expérience de "montée en wagon" réussie, même si c'était avec de l'argent emprunté.

Ainsi, cette expérience réussie devient une justification pour prendre plus de risques la fois suivante. Après la chute de mars, les prêts sur marge des particuliers coréens n'ont pas diminué, mais ont au contraire continué à augmenter. Les données publiques montrent que le montant total des prêts sur marge a atteint 25 billions de wons fin avril, un record historique ; mi-mai, il a continué à grimper à 36,47 billions.

En un mois et demi, les investisseurs particuliers coréens ont emprunté 11 billions de wons supplémentaires (environ 52 milliards de yuans).

Au niveau individuel. Début mai, un fonctionnaire coréen a publié une capture d'écran sur la communauté professionnelle coréenne Blind :

Il avait investi 2,3 milliards de wons (environ 1,7 million de dollars) dans SK Hynix, dont 1,7 milliard emprunté à son courtier. Autrement dit, avec un capital propre de 600 millions, il a utilisé 1,7 milliard d'effet de levier.

Quatre jours plus tard, il a mis à jour : il avait déjà gagné 267 millions de wons.

Le même jour, une employée d'une vingtaine d'années du métro de Séoul a posté qu'elle préférait "faire complètement faillite" plutôt que de rater cette vague, et qu'elle allait tout miser (all in) sur SK Hynix avec un financement sur marge de 150 %. L'argent emprunté était utilisé comme capital pour emprunter à nouveau.

Ce genre de posts fait l'objet de discussions quotidiennes sur la communauté coréenne Blind.

Les régulateurs n'ont pas ignoré cette fièvre FOMO (Fear Of Missing Out). Fin mars, la Financial Supervisory Service a convoqué les principaux courtiers pour renforcer les contrôles des risques, et certains courtiers ont temporairement restreint les nouveaux prêts sur marge pour les actions surchauffées. Mais l'argent déjà prêté est là, générant chaque jour des intérêts à un taux annuel de 7 % à 9 %.

À un taux de 8 %, les investisseurs particuliers coréens doivent payer près de 3 billions de wons d'intérêts par an aux courtiers, soit environ 14 milliards de yuans.

Cependant, avoir un effet de levier à 60 ans et à 30 ans, ce sont deux choses différentes. Si une personne de 30 ans fait faillite, elle a encore des décennies de salaire pour se rattraper lentement. Si une personne de 60 ans fait faillite, c'est peut-être toute sa retraite qui part, ne laissant que des forces physiques épuisées et l'incapacité à gagner à nouveau de l'argent.

Si une nouvelle suspension de marché survient, il n'y aura peut-être pas de "retour en deux mois" cette fois.

Dans le parc Tapgol, les informations qui circulent parmi les personnes âgées

Comme tous les investisseurs particuliers coréens, les personnes âgées empruntent pour miser sur Samsung Electronics et SK Hynix.

Samsung Electronics a grimpé de 138 % depuis le début de l'année, SK Hynix de 189 %. Le KOSPI dans son ensemble a augmenté de 80 %, mais si on exclut ces deux entreprises, la hausse des autres n'est que de 30 %.

Le poids combiné de ces deux entreprises dans l'indice KOSPI dépasse 43 %. Cela signifie que tant qu'elles montent, toute la Bourse sud-coréenne monte.

C'est là que va la majeure partie de l'argent emprunté par les personnes âgées. Un quart des fonds d'achat nets des particuliers coréens cette année sont allés à ces deux entreprises. Les trois quarts restants sont dispersés dans d'autres actions, mais celles-ci n'ont augmenté que de 30 % au total cette année.

Il y a le parc Tapgol dans l'arrondissement de Jongno, à Séoul, l'un des plus anciens parcs publics de la ville. Les jeunes y viennent rarement. Les habitués sont un groupe de retraités qui viennent au parc chaque matin, boire du café gratuit, bavarder de la vie quotidienne, jouer aux échecs, le temps s'écoulant lentement, comme figé.

Selon le journal coréen "Kyunghyang Shinmun", les sujets de conversation au parc Tapgol ont changé cette année.

Au milieu de la pause café, on entend : "Mon Samsung a encore monté dans mon compte". Pendant une partie d'échecs, on demande : "Tu as acheté du Hynix ?". Un monsieur de 77 ans a dit à un camarade de collège que Samsung et Hynix montaient bien ces derniers temps et qu'il avait gagné un peu d'argent sur son compte.

Un coin du parc Tapgol où se rassemblent de nombreux seniors jouant aux échecs

Source : Seoul News

Cependant, il n'a pas dit s'il avait emprunté, ni combien.

Les sujets populaires dans les parcs pour personnes âgées ne tombent pas du ciel, c'est un peu un échange d'informations similaire à un poste de renseignements à l'entrée du village. Par exemple, une personne âgée entend au parc qu'une autre a gagné, et va vérifier son propre compte le lendemain. Puis elle commence à essayer d'emprunter un peu. Et ensuite, peut-être emprunter de plus en plus.

Mais si l'on se demande pourquoi les personnes âgées coréennes se retrouvent avec des comptes à effet de levier pour spéculer, cela est lié à leur protection retraite.

Selon les données de l'OCDE, le taux de pauvreté relative de la population sud-coréenne de plus de 65 ans est d'environ 40 %, le plus élevé parmi les pays membres de l'OCDE. Le taux de remplacement de la pension nationale (l'équivalent coréen) est structurellement faible : la moyenne de l'OCDE est d'environ 50 %, la Corée du Sud n'est qu'à environ 31 %.

À l'inverse, le taux d'activité des plus de 65 ans est le plus élevé de l'OCDE, ce qui signifie qu'une partie importante des personnes âgées coréennes doivent continuer à travailler après la retraite.

Ainsi, le café gratuit au parc Tapgol est essentiellement une forme d'aide sociale en Corée du Sud. Une tasse de café coûte moins de 500 wons, pour une personne âgée avec une retraite mensuelle inférieure à mille dollars, cela fait partie du quotidien.

Mais les personnes âgées du parc Tapgol ne viennent plus seulement pour le café gratuit et les échecs. Leurs téléphones affichent peut-être aussi les cours du KOSPI.

Le président sud-coréen Lee Jae-myung, depuis son entrée en fonction, a vigoureusement promu l'investissement en Bourse pour tous. En public, il s'est auto-désigné "Grand Fourmi", le terme "fourmi" étant le surnom des petits investisseurs en Corée. Il a inscrit dans ses objectifs politiques l'atteinte des 5000 points pour le KOSPI.

En d'autres termes, le fait que les personnes âgées empruntent pour acheter des actions est, dans une certaine mesure, encouragé officiellement en Corée du Sud.

Ce sur quoi les personnes âgées misent vraiment, c'est une anxiété. Si elles ne montent pas dans le wagon maintenant, elles seront à la traîne.

C'est leur dernière chance avant la retraite. L'industrie des semi-conducteurs en Corée est cyclique, elle a connu au cours des trente dernières années plus d'un cycle violent de "prospérité à récession".

SK Hynix affichait encore une perte de 4,26 billions de wons en 2023, sa pire performance en dix ans. Passer en deux ans d'une perte colossale à une marge opérationnelle trimestrielle de 72 % (dépassant Nvidia), une telle vitesse de changement de cycle rappelle en elle-même une chose : le cycle pourrait encore s'inverser.

Et le temps, pour ces personnes âgées qui empruntent pour spéculer, est peut-être la chose la plus précieuse.

Les personnes âgées du parc Tapgol s'efforcent de saisir les bénéfices de cette "version" du marché. Le café est toujours gratuit. Les cours sur leurs téléphones, eux, n'ont jamais cessé de défiler.