Article rédigé par : Zhao Ying

Source : Wall Street News

Le fait que Donald Trump présidera personnellement la cérémonie de prestation de serment du nouveau président de la Fed, Kevin Warsh, est un arrangement qui rompt avec la pratique récente et remet sous les projecteurs le jeu de pouvoir vieux de 70 ans entre la Maison Blanche et la Réserve fédérale. L'histoire montre que chaque président de la Fed a dû trouver un équilibre entre les pressions politiques et l'indépendance des politiques, et Warsh ne fera pas exception. Cependant, la situation qu'il affronte est bien plus complexe qu'on ne le pense de l'extérieur.

Selon des propos d'un responsable de la Maison Blanche rapportés par le Wall Street Journal, Donald Trump présidera personnellement la prestation de serment de Kevin Warsh ce vendredi à la Maison Blanche. Cet acte rompt avec la pratique récente, ces cérémonies se tenant généralement en interne à la Fed, avec une présence rare du président en personne. La dernière prestation de serment d'un président de la Fed à la Maison Blanche remonte à l'entrée en fonction d'Alan Greenspan en 1987, il y a près de quarante ans.

L'équipe Fixed Income de Caitong Securities (Sun Binbin, Sui Xiuping, Lu Xingchen) souligne dans son dernier rapport de recherche que, bien que Warsh ne soit pas un « président accommodant », on ne peut affirmer qu'il n'y aura pas de baisse des taux cette année – la relation entre le président de la Fed et le président américain n'est pas statique, elle évolue avec le temps.

Cependant, Warsh ne reprend pas les rênes d'une Fed prête à l'emploi. Lors de la réunion du FOMC fin avril, les gouverneurs Hammack (Cleveland), Kashkari (Minneapolis) et Logan (Dallas) ont émis les votes dissidents les plus inhabituels depuis octobre 1992 – ils ne s'opposaient pas à une baisse des taux en soi, mais estimaient qu'il ne fallait même pas laisser entendre une telle possibilité. Cela signifie que Warsh hérite d'une banque centrale où des fissures internes sont déjà apparues, alors même que l'attente de Trump à son égard est précisément une baisse des taux.

Cérémonie à la Maison Blanche : un arrangement chargé de signaux politiques

L'organisation même de cette cérémonie d'investiture envoie déjà un signal fort. Lors de l'entrée en fonction de Jerome Powell en 2018, la cérémonie s'est tenue en interne à la Fed, sans la présence de Trump. Le dernier président en exercice à s'être rendu à une telle cérémonie fut George W. Bush, qui assista à la prestation de serment de Ben Bernanke en 2006. Cette fois, la présence et la présidence personnelle de Trump manifestent directement l'attention particulière qu'il porte à cette nomination à la tête de la Fed.

Au niveau procédural, cette transition a également été exceptionnellement longue. Warsh a été confirmé par le Sénat la semaine dernière pour un mandat de quatre ans. Le mandat de président de Powell s'est terminé ce week-end, mais celui-ci a indiqué qu'il resterait au Conseil des gouverneurs de la Fed en tant que gouverneur, un mandat qui se poursuivra jusqu'en janvier 2028. Warsh a également accepté de céder certains de ses investissements personnels avant son entrée officielle en fonction, ce qui a, dans une certaine mesure, ralenti le processus de transition. Pendant cette période intérimaire, le vice-président de la Fed, Philip Jefferson, a représenté la banque centrale à la réunion des ministres des Finances et des gouverneurs de banques centrales du G7 qui s'est tenue lundi à Paris.

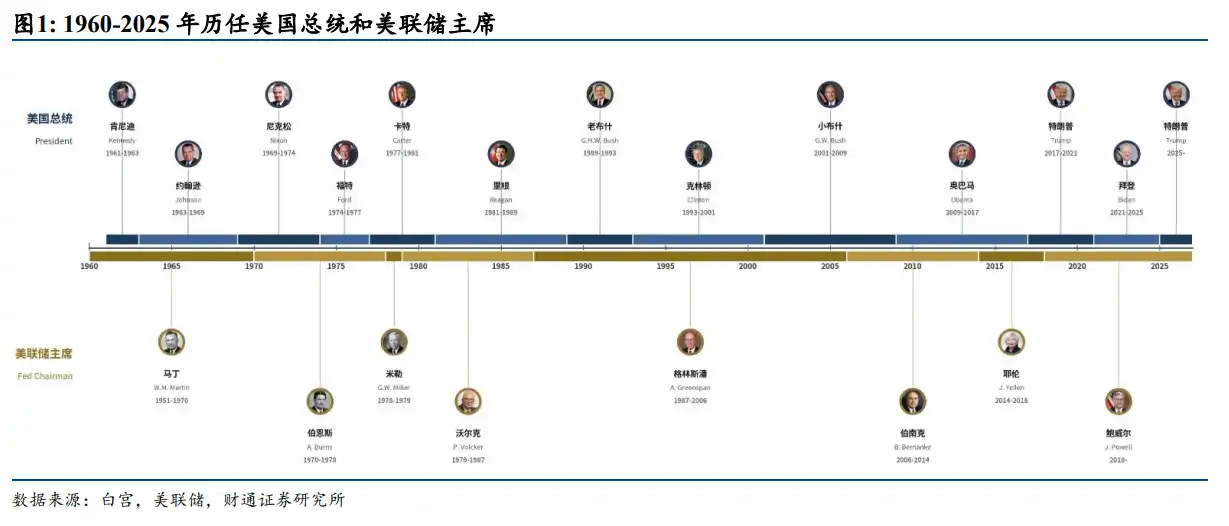

70 ans d'histoire de la lutte : de Martin à Powell

Le rapport de Caitong Securities retrace systématiquement l'histoire des relations entre les présidents de la Fed et les présidents américains depuis 1960, dessinant une évolution claire.

William Martin, en l'absence de remparts institutionnels, dut s'appuyer sur sa crédibilité personnelle pour défendre l'indépendance. Après sa nomination, il refusa d'agir en tant qu'agent du Trésor, fit passer le centre de décision de la Fed de New York à Washington, et étendit le pouvoir décisionnel à l'ensemble du FOMC. Truman, le croisant dans une rue de New York, ne lui lança qu'un « Traître » avant de s'éloigner.

L'échec d'Arthur Burns trouva sa source dans sa propre conviction que la politique monétaire ne pouvait mettre fin à l'inflation, ce qui ouvrit la porte aux pressions politiques de Nixon. Nixon exerça des pressions via des lettres personnelles, influença la composition du Conseil, et alla jusqu'à envoyer des conseillers supérieurs directement faire la leçon au personnel de la Fed. Burns préserva l'indépendance institutionnelle dans la forme, mais fit des compromis majeurs sur la direction politique substantielle, finissant par détruire la crédibilité de la Fed.

William Miller représente le modèle de coordination politique la plus directe – sciemment choisi pour être en phase avec les objectifs politiques de Carter, il fut finalement rattrapé par les crises externes. À l'été 1979, l'inflation était devenue la plus grande crise politique pour Carter, et Miller fut muté au poste de Secrétaire au Trésor pour libérer la place pour la nomination d'un véritable « faucon » de l'inflation.

Paul Volcker fit passer l'indépendance de la « défense par la crédibilité personnelle » à la triple protection « crédibilité personnelle + cadre institutionnel + crédibilité auprès des marchés ». Carter savait que la nomination de Volcker aurait un coût politique, mais fit quand même ce choix – comme le dit son conseiller politique Eizenstat, cela « a finalement, tout en éliminant l'inflation au prix d'un chômage élevé, également éliminé Carter d'un second mandat ». Reagan, bien qu'il ait « ordonné » à Volcker de ne pas augmenter les taux avant l'élection de 1984, et ait tenté une « embuscade au FOMC » en 1986 via un gouverneur qu'il avait nommé, ne parvint finalement pas à modifier substantiellement la trajectoire politique.

Alan Greenspan utilisa le langage technocratique pour repousser les luttes sous la surface, s'opposa vivement à George H.W. Bush, trouva une « paix à la Washington » avec Clinton, mais franchit la ligne sous George W. Bush en soutenant activement les réductions d'impôts, devenant ainsi le premier président de la Fed à « envahir » activement le domaine de la politique budgétaire.

Ben Bernanke illustre le modèle de convergence naturelle entre la Maison Blanche et la Fed en situation de crise, ses principales pressions venant du Congrès et de l'intérieur de la Fed, et non de la Maison Blanche. Janet Yellen, quant à elle, répondit aux attaques de Trump par un « langage non politique + une stricte retenue personnelle », devenant la première présidente de la Fed à être remplacée par un nouveau président depuis que Carter n'avait pas renouvelé Burns.

Jerome Powell a fait face aux pressions présidentielles les plus sévères depuis Burns. Lors du premier mandat de Trump, sous l'effet combiné des pressions politiques externes et des jugements économiques internes, Powell effectua trois baisses de taux consécutives en 2019 et arrêta la réduction du bilan. Durant le second mandat, face aux enquêtes lancées par Trump sous prétexte de dépassements de coûts dans les travaux de rénovation du siège de la Fed à Washington, et aux insinuations de licenciement, la réponse de Powell se durcit significativement, élevant la défense de l'indépendance de la Fed à un niveau historique de juridicisation, de formalisation écrite et de publicisation. Lors de sa dernière réunion en tant que président, le FOMC maintint les taux inchangés par une rare division de 8 contre 4.

Le dilemme de Warsh : un nouveau président sous pression interne et externe

La situation que Warsh hérite est assez rare dans l'histoire – il fait simultanément face à des pressions pour une baisse des taux venant de la Maison Blanche, et à une résistance interne de « faucons » au sein du FOMC.

Warsh n'est pas un « pigeon » au sens traditionnel. Nommé gouverneur de la Fed en 2006 par George W. Bush à l'âge de 35 ans, il fut l'un des plus jeunes gouverneurs de l'histoire de la Fed. Après le lancement officiel du QE2 en 2010, il devint le seul gouverneur du FOMC à remettre publiquement en question la direction de l'assouplissement, et démissionna prématurément en 2011, acte largement interprété par les marchés comme une protestation silencieuse contre l'assouplissement excessif de la Fed. Ses origines dans la banque d'investissement de Morgan Stanley, son passé de secrétaire exécutif du Conseil économique national (NEC) à la Maison Blanche, et ses liens étroits avec les cercles centraux du Parti républicain, laissent penser que ses attentes en matière d'indépendance politique ne seront pas inférieures à celles des présidents ayant un profil similaire dans l'histoire.

Le rapport de Caitong Securities résume quatre points clés des discours récents de Warsh et de ses réponses aux questions des journalistes :

- Premièrement, sa définition de l'indépendance de la Fed est plus fine que celle de ses prédécesseurs. Il estime que les commentaires des politiciens sur la politique monétaire n'affectent pas l'indépendance de la Fed. C'est à la fois une forme de désensibilisation face aux pressions de Trump, et une manière de laisser de l'espace pour défendre l'indépendance politique à l'avenir sans conflit ouvert.

- Deuxièmement, il a une vision négative du « forward guidance » (orientation prospective). Les marchés devront peut-être s'adapter à une Fed plus « silencieuse ».

- Troisièmement, il accorde une grande importance au problème de l'inflation, allant jusqu'à rejeter directement l'opinion de Trump selon laquelle la hausse des prix du pétrole serait une « fausse inflation ».

- Quatrièmement, il estime que les gains de productivité apportés par l'intelligence artificielle rendront possible une baisse des taux, ce qui présente une structure logique similaire aux observations de Greenspan sur le boom de la productivité à la fin des années 1990.

Baisse des taux et réduction du bilan : direction certaine, rythme prudent

Caitong Securities estime que la politique monétaire après l'entrée en fonction de Warsh présentera très probablement des caractéristiques de « direction certaine mais de rythme prudent ».

En ce qui concerne le rythme des baisses de taux, l'inflation étant restée supérieure à l'objectif pendant cinq années consécutives, la priorité de stabilisation des anticipations d'inflation est plus élevée. L'attitude attentive de Warsh vis-à-vis de l'inflation, en particulier son rejet de la « théorie de la fausse inflation », indique qu'il n'abaissera pas facilement les taux tant que l'inflation n'aura pas clairement retrouvé la fourchette cible. À court terme, la croissance de la demande induite par les investissements dans les centres de données pourrait encore compenser l'espace de baisse des taux, conduisant à un ralentissement du rythme des baisses contraint par les données. Le rapport souligne que si Trump accorde plus de respect à Warsh, la baisse des taux pourrait intervenir plus tôt ; si Trump maintient des pressions fortes, pour défendre l'indépendance de la Fed, Warsh aurait au contraire tendance à retarder la baisse.

En ce qui concerne le rythme de réduction du bilan, Warsh estime qu'un bilan étendu a en fait étendu la frontière de la politique monétaire de la Fed jusqu'au domaine budgétaire, rendant la réduction logiquement nécessaire. Mais il reconnaît aussi que la Fed a mis 18 ans à accumuler un tel bilan, et que le réduire ne sera pas l'affaire d'un jour, prévoyant une progression lente et méthodique. De plus, lancer une réduction du bilan sans avoir préalablement baissé les taux pourrait presque être considéré comme provoquer délibérément un conflit avec la Maison Blanche – ce qui détermine également que la réduction du bilan avancera à un rythme visant à éviter une confrontation frontale avant l'ouverture d'un cycle de baisse des taux.

La conclusion principale de Caitong Securities est la suivante : reproduire la gestion de type Greenspan et revenir au modèle de réserves rares nécessite d'abord de gagner le soutien interne à la Fed, et agir avec précipitation ne produirait que l'effet inverse. Pour juger de la trajectoire future de la politique de Warsh, il ne faut pas se contenter de regarder sa position personnelle ou sa relation actuelle avec la Maison Blanche, mais plutôt revenir aux grandes tendances macroéconomiques – le niveau de l'inflation, la résilience de la croissance, la trajectoire du prix du pétrole, l'assouplissement ou le resserrement des conditions financières – pour déduire les choix les plus probables dans différents scénarios.