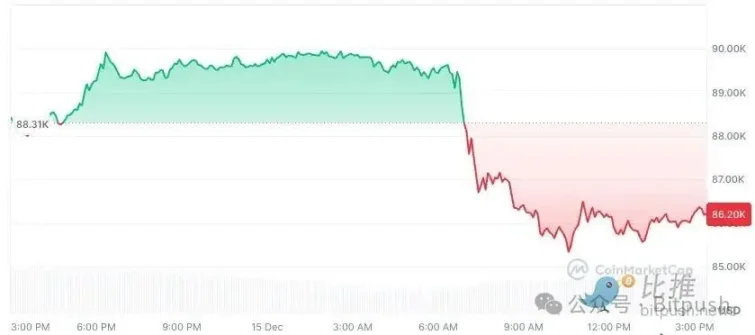

Le week-end dernier, le marché des cryptomonnaies n’a pas connu d’amélioration de sentiment. Après plusieurs jours de consolidation dans un range étroit, le Bitcoin a subi une pression notable entre dimanche soir et lundi pendant les heures de trading américaines, tombant sous le seuil psychologique des 90 000 dollars, avec un plus bas touché autour de 86 000 dollars. L’ETH a baissé de 3,4 % à 2 980 dollars ; le BNB a chuté de 2,1 % ; le XRP a reculé de 4 % ; le SOL a perdu 1,5 %, retombant aux alentours de 126 dollars. Parmi les dix plus grandes cryptomonnaies par capitalisation, seule le TRX a enregistré une légère hausse de moins de 1 %, les autres étant toutes en correction.

Sur le plan temporel, il ne s’agit pas d’un ajustement isolé. Depuis le sommet historique atteint mi-octobre, le Bitcoin a reculé de plus de 30 %, et chaque rebondissement a été bref et hésitant. Les flux des ETF n’ont pas connu de sorties systémiques, mais les entrées marginales ont nettement ralenti, ne pouvant plus servir de « socle de sentiment » pour le marché comme auparavant. Le marché des cryptomonnaies passe d’un optimisme unilatéral à une phase plus complexe et qui teste la patience.

Dans ce contexte, Mike McGlone, stratège senior en matières premières chez Bloomberg Intelligence (BI), a publié un nouveau rapport qui place la trajectoire actuelle du Bitcoin dans un cadre macroéconomique et cyclique plus large, et avance un jugement très inquiétant pour le marché : il est très probable que le Bitcoin revienne à 10 000 dollars en 2026. Ce n’est pas une prophétie de malheur, mais l’un des résultats potentiels dans un cycle « déflationniste » particulier.

Cette opinion suscite un vif débat, non seulement parce que le chiffre semble « trop bas », mais aussi parce que McGlone ne considère pas le Bitcoin comme un actif cryptographique indépendant, mais le replace dans un système de coordonnées à long terme liant « actifs risqués mondiaux – liquidités – régression de la richesse ».

« Déflation post-inflation » ? McGlone ne se focalise pas sur la crypto, mais sur un point d'inflexion cyclique

Pour comprendre le jugement de McGlone, la clé n’est pas de savoir comment il perçoit l’industrie crypto, mais comment il interprète la prochaine phase de l’environnement macroéconomique.

Dans ses derniers commentaires, McGlone insiste反复 sur un concept : l’inflexion Inflation/Déflation (le point de basculement de l’inflation vers la déflation). Selon lui, les marchés mondiaux se trouvent près d’un tel point critique. Alors que l’inflation atteint son pic dans les principales économies et que la dynamique de croissance ralentit, la logique de valorisation des actifs passe de la « lutte contre l’inflation » à la gestion de la « déflation post-inflation » – la phase de baisse généralisée des prix après la fin du cycle inflationniste. Il écrit : « La baisse du Bitcoin pourrait reproduire le comportement des actions face à la politique de la Fed en 2007. »

Ce n’est pas la première fois qu’il émet un avertissement baissier. Dès novembre dernier, il avait prédit que le Bitcoin chuterait vers la barre des 50 000 dollars.

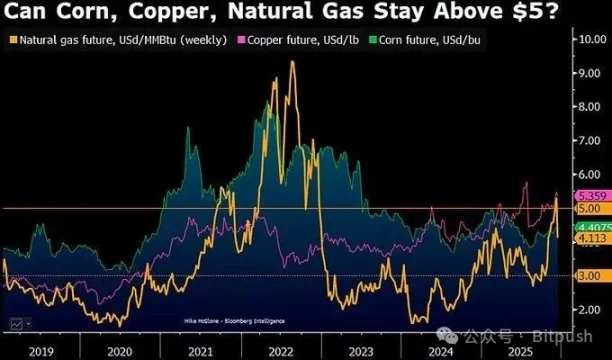

Il indique que vers 2026, les prix des matières premières pourraient fluctuer autour d’un axe central pivot – la « ligne de démarcation inflation-déflation » pour des produits de base clés comme le gaz naturel, le maïs ou le cuivre pourrait se situer autour de 5 dollars. Parmi ces produits, seul le cuivre, soutenu par une demande industrielle réelle, pourrait encore se maintenir au-dessus de cet axe à la fin de 2025.

McGlone souligne : lorsque le reflux des liquidités se produit, le marché redistingue la « demande réelle » de la « prime de financialisation ». Dans son cadre, le Bitcoin n’est pas de « l’or numérique », mais un actif fortement corrélé à l’appétit pour le risque et aux cycles spéculatifs. Lorsque le récit inflationniste s’estompe et que les liquidités macroéconomiques se resserrent, le Bitcoin a tendance à refléter ce changement plus tôt et plus violemment.

Selon McGlone, sa logique ne repose pas sur un seul niveau technique, mais sur la superposition de trois trajectoires à long terme.

Premièrement, le retour à la moyenne après une création de richesse extrême. McGlone souligne depuis longtemps que le Bitcoin est l’un des amplificateurs de richesse les plus extrêmes des dix dernières années dans un environnement mondial de politique monétaire accommodante. Lorsque la croissance des prix des actifs dépasse durablement et largement celle de l’économie réelle et des flux de trésorerie, le retour à la moyenne n’est souvent pas doux, mais violent. Historiquement, que ce soit pour les actions américaines en 1929 ou la bulle technologique en 2000, le point commun des phases de sommet est : le marché cherche反复 un « nouveau paradigme » à des niveaux élevés, et l’ampleur finale de l’ajustement, rétrospectivement, dépasse souvent les prévisions les plus pessimistes de l’époque.

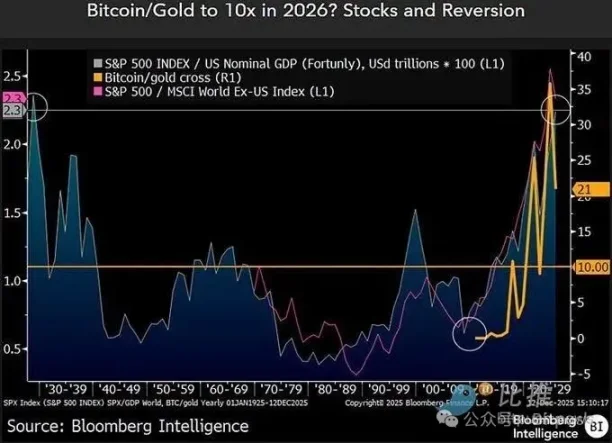

Deuxièmement, la relation de valorisation relative entre le Bitcoin et l’or. McGlone accorde une attention particulière à l’indicateur ratio Bitcoin/Or. Ce ratio était d’environ 10 fin 2022, puis s’est rapidement dilaté sous l’impulsion du marché haussier, dépassant même 30 en 2025. Mais depuis le début de l’année, ce ratio a reculé d’environ 40 %, pour tomber aux alentours de 21. Selon lui, si les pressions déflationnistes persistent et que l’or reste ferme grâce à sa demande refuge, un retour plus prononcé du ratio vers sa fourchette historique n’est pas une hypothèse radicale.

Troisièmement, le problème systémique de l’environnement de l’offre d’actifs spéculatifs. Bien que le Bitcoin lui-même ait un plafond d’offre clair, McGlone a多次 souligné que ce que le marché trade vraiment n’est pas l’« unicité » du Bitcoin, mais la prime de risque de l’écosystème crypto dans son ensemble. Lorsque des millions de jetons, de projets et de récits se disputent le même budget de risque, dans un cycle déflationniste, l’ensemble du secteur est souvent déprécié de manière uniforme, et le Bitcoin ne peut guère échapper complètement à ce processus de réévaluation.

Il est important de noter que Mike McGlone n’est pas un porte-parole haussier ou baissier du marché crypto. En tant que stratège senior en matières premières chez Bloomberg, il étudie depuis longtemps les relations cycliques entre le pétrole brut, les métaux précieux, les produits agricoles, les taux d’intérêt et les actifs risqués. Ses prévisions ne sont pas toujours parfaitement synchronisées, mais leur valeur réside dans le fait qu’il soulève souvent des questions structurelles contraires au moment où le sentiment de marché est le plus uniforme.

Dans ses dernières déclarations, il a également procédé à une autocritique de ses « erreurs », notamment avoir sous-estimé le temps nécessaire à l’or pour franchir les 2000 dollars, et s’être trompé sur le timing des rendements des obligations américaines et des actions américaines. Mais selon lui, ces écarts confirment反复 un point : le marché est le plus susceptible d’avoir des illusions sur la tendance juste avant un point d’inflexion cyclique.

D'autres voix : les divergences s'accentuent

Bien sûr, l’évaluation de McGlone n’est pas un consensus du marché. En fait, l’attitude des institutions principales montre une divergence marquée.

Des institutions financières traditionnelles comme Standard Chartered ont récemment nettement revu à la baisse leurs objectifs de prix à moyen et long terme pour le Bitcoin, abaissant les prévisions pour 2025 d’environ 200 000 dollars à environ 100 000 dollars, et ajustant également l’horizon pour 2026 d’environ 300 000 dollars à environ 150 000 dollars. Autrement dit, les institutions ne supposent plus que les ETF et les allocations des entreprises fourniront des achats marginaux continus à n’importe quel niveau de prix.

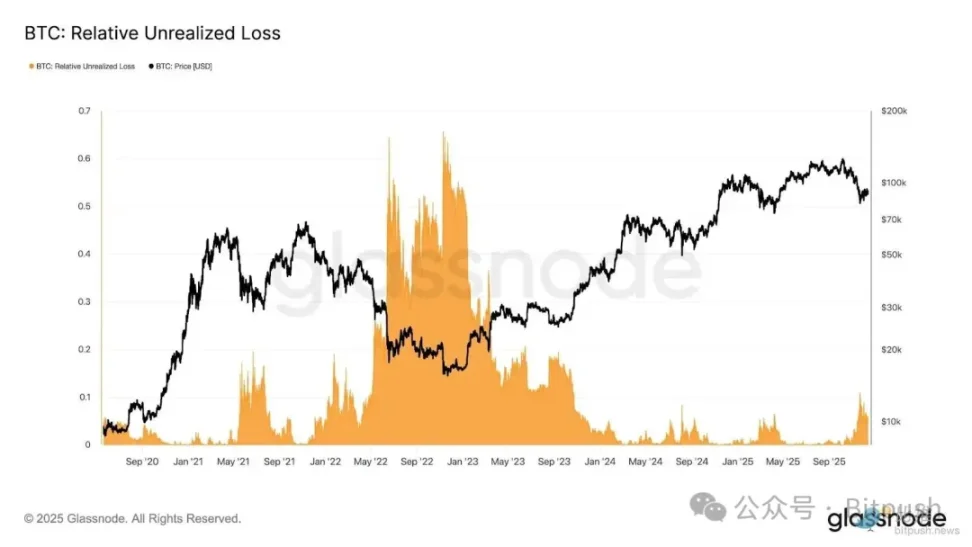

Les recherches de Glassnode indiquent que la consolidation actuelle du Bitcoin entre 80 000 et 90 000 dollars a déjà mis le marché sous pression, une intensité de pression comparable à celle observée fin janvier 2022. La perte non réalisée relative du marché approche désormais 10 % de la capitalisation. Les analystes expliquent en outre que cette dynamique de marché reflète un état « limité en liquidités, sensible aux chocs macroéconomiques », mais n’ayant pas encore atteint le niveau de vente panique typique d’un marché baissier prononcé (capitulation).

10x Research, plus orienté vers la recherche quantitative et structurelle, tire une conclusion plus directe : ils estiment que le Bitcoin est entré dans une phase précoce de marché baissier, les indicateurs on-chain, les flux de capitaux et la structure du marché montrant tous que le cycle de baisse n’est pas encore terminé.

Dans une dimension temporelle plus large, l’incertitude actuelle du Bitcoin n’est plus seulement un problème propre au marché crypto, mais est fermement intégrée dans le cycle macroéconomique mondial. La semaine à venir est considérée par plusieurs stratèges comme la fenêtre macroéconomique la plus cruciale de fin d’année – la Banque centrale européenne (BCE), la Banque d’Angleterre (BoE) et la Banque du Japon (BoJ) annonceront successivement leurs décisions de taux, tandis que les États-Unis publieront une série de données sur l’emploi et l’inflation reportées, offrant au marché un « test de réalité » tardif.

Lors de sa réunion du 10 décembre, la Fed a déjà envoyé un signal inhabituel : non seulement une baisse des taux de 25 points de base, mais aussi trois votes dissidents rares, Powell allant jusqu’à dire que la croissance de l’emploi des mois précédents avait probablement été surestimée. Les données macroéconomiques publiées en masse cette semaine remodeleront les attentes centrales du marché pour 2026 – la Fed pourra-t-elle continuer à baisser les taux, ou devra-t-elle appuyer sur pause pour une période plus longue ? Pour les actifs risqués, cette réponse est peut-être plus importante que tout débat haussier ou baissier sur un actif unique.