« Tant que vous n'investissez pas dans les crypto, tout le reste peut rapporter. »

Récemment, le secteur des cryptomonnaies et les autres marchés mondiaux semblent vivre deux réalités complètement opposées.

En 2025, l'or a augmenté de plus de 60 %, l'argent a grimpé en flèche de 210,9 %, et l'indice Russell 2000 des actions américaines a progressé de 12,8 %. Le Bitcoin, quant à lui, a clôturé l'année en baisse après un bref nouveau record.

En 2026, la divergence s'accentue. Le 20 janvier, l'or et l'argent ont encore battu des records, l'indice Russell 2000 a surperformé le S&P 500 pendant 11 jours consécutifs, et l'indice chinois STAR 50 a enregistré une hausse mensuelle de plus de 15 %. Le Bitcoin, cependant, a de nouveau affiché cinq séances de baisse consécutives le 20 janvier, chutant sans retour de 98 000 dollars à 91 000 dollars.

Les capitaux semblent avoir quitté le secteur des cryptomonnaies de manière définitive après le 11/10 (référence probable à un événement), le BTC stagne depuis plus de trois mois sous la barre des 100 000 dollars, et le marché traverse une période de « volatilité historiquement faible ».

La déception se répand parmi les investisseurs en cryptomonnaies. Interrogés, ceux qui ont quitté le Crypto pour gagner de l'argent sur d'autres marchés partagent même le « secret » du « ABC » -- « Anything But Crypto » (Tout sauf les Crypto). Tant que vous n'investissez pas dans les Crypto, tout le reste peut rapporter.

L'« Adoption de Masse » (Mass Adoption) attendue lors du cycle précédent est, semble-t-il, bel et bien arrivée. Simplement, il ne s'agit pas de l'adoption généralisée d'applications décentralisées que beaucoup espéraient, mais d'une « transformation en actif » totale, orchestrée par Wall Street.

L'establishment américain et Wall Street ont embrassé les Crypto avec une intensité sans précédent. La SEC a approuvé les ETF spot sur Bitcoin de BlackRock, Fidelity, etc. ; BlackRock, JPMorgan ont alloué des actifs à Ethereum ; le gouvernement américain a adopté une loi créant une réserve stratégique nationale de Bitcoin ; les fonds de pension de plusieurs États ont investi dans le Bitcoin ; le président de la SEC a déclaré publiquement que les actions américaines seraient tokenisées sous deux ans ; et même le New York Stock Exchange (NYSE) a annoncé son intention de lancer sa propre plateforme de trading de cryptomonnaies.

Alors la question se pose : pourquoi, après avoir obtenu autant de soutiens politiques et capitalistiques, le Bitcoin déçoit-il tant en termes de performance prix, alors que les métaux précieux et les marchés actions battent des records ?

Lorsque les investisseurs en cryptomonnaies ont pris l'habitude de regarder les cours pré-market des actions américaines pour prédire les mouvements du secteur, pourquoi le Bitcoin ne suit-il plus la hausse ?

Pourquoi le Bitcoin est-il si faible ?

Indicateur avancé

Le Bitcoin est « l'indicateur avancé » des actifs risqués mondiaux, a souvent répété Raoul Pal, fondateur de Real Vision, dans ses articles. Parce que le prix du Bitcoin est purement piloté par la liquidité mondiale, et non directement affecté par les résultats trimestriels ou les taux d'intérêt d'un pays particulier, ses fluctuations précèdent souvent celles des actifs risqués traditionnels comme l'indice Nasdaq.

Selon les données de MacroMicro, les points de retournement du prix du Bitcoin ont, à plusieurs reprises ces dernières années, devancé ceux de l'indice S&P 500. Ainsi, lorsque l'élan haussier du Bitcoin, en tant qu'indicateur avancé, marque le pas et ne peut plus établir de nouveaux records, cela constitue un signal d'alarme fort : l'élan haussier des autres actifs pourrait également être sur le point de s'épuiser.

Resserrement de la liquidité

Deuxièmement, le prix du Bitcoin, jusqu'à aujourd'hui, reste fortement corrélé à la liquidité nette mondiale en dollars. Bien que la Fed ait baissé ses taux en 2024 et 2025, le resserrement quantitatif (QT) commencé en 2022 continue de retirer de la liquidité du marché.

Le nouveau record du Bitcoin en 2025 était davantage dû aux nouveaux capitaux amenés par l'approbation des ETF, mais cela n'a pas changé la réalité macroéconomique fondamentale d'une liquidité mondiale globalement tendue. La stagnation du Bitcoin est une réaction directe à cette réalité macro. Dans un environnement global de manque de liquidités, il est difficile de démarrer un super cycle haussier.

La deuxième plus grande source de liquidité mondiale – le yen – commence également à se resserrer. La Banque du Japon a relevé son taux directeur à court terme à 0,75 % en décembre 2025, son niveau le plus élevé depuis près de 30 ans. Cela impacte directement une source de financement cruciale pour les actifs risqués mondiaux ces dernières décennies : le carry trade en yen. Les données historiques montrent que depuis 2024, les trois relèvements de taux de la BoJ ont été accompagnés de baisses de prix du Bitcoin dépassant les 20 %. Le resserrement synchronisé de la Fed et de la Banque du Japon aggrave la situation de l'environnement de liquidité mondiale.

Conflits géopolitiques

Enfin, des « cygnes noirs » géopolitiques potentiels maintiennent les nerfs du marché constamment tendus, et une série d'actions intérieures et extérieures de Trump début 2026 a porté cette incertitude à de nouveaux sommets.

Sur le plan international, les actions de l'administration Trump sont imprévisibles. De l'intervention militaire au Venezuela pour capturer son président (sans précédent dans l'histoire des relations internationales modernes) à une guerre avec l'Iran qui semble imminente ; de la tentative d'achat forcé du Groenland à de nouvelles menaces tarifaires envers l'UE. Cette série d'actions unilatérales agressives exacerbe les tensions entre grandes puissances.

Aux États-Unis, ses mesures suscitent une inquiétude profonde quant à une crise constitutionnelle. Il a non seulement proposé de rebaptiser le « Department of Defense » en « Department of War », mais a également ordonné que des troupes en service actif se préparent à un déploiement potentiel sur le territoire national.

Ces actions, combinées à ses déclarations antérieures laissant entendre qu'il regrettait de ne pas avoir utilisé l'armée et qu'il n'accepterait pas une défaite aux élections de mi-mandat, rendent les craintes de plus en plus claires : refusera-t-il une défaite aux midterms et utilisera-t-il la force pour se maintenir au pouvoir ? Ces spéculations et cette pression exacerbent déjà les tensions internes américaines, et les manifestations à travers le pays montrent des signes d'amplification.

Cette normalisation du conflit entraîne le monde dans une « zone grise » entre guerre localisée et nouvelle guerre froide. Une guerre chaude totale traditionnelle avait un chemin et des attentes de marché relativement clairs, et était même parfois accompagnée de mesures de stimulation (« bailouts »).

Le pouvoir destructeur de ces conflits localisés réside dans leur extrême incertitude, pleine d'« inconnues inconnaissables » (unknown unknowns). Pour les marchés de capitaux à risque, qui dépendent fortement d'attentes stables, cette incertitude est mortelle, car elle fait significativement monter la prime de risque du marché. Lorsque les grands capitaux ne peuvent pas prédire l'avenir, le choix le plus rationnel est d'augmenter leurs liquidités et de se mettre en retrait, plutôt que d'allouer des fonds à des actifs à haut risque et haute volatilité.

Pourquoi les autres actifs ne baissent-ils pas ?

Contrastant fortement avec le calme du secteur crypto, depuis 2025, les métaux précieux, les actions américaines, les actions chinoises et autres marchés ont enchaîné les hausses. Mais la hausse de ces marchés n'est pas due à une amélioration générale des fondamentaux macroéconomiques et de liquidité, mais à des行情 structurelles pilotées par la volonté souveraine et les politiques industrielles dans le contexte de la rivalité entre grandes puissances.

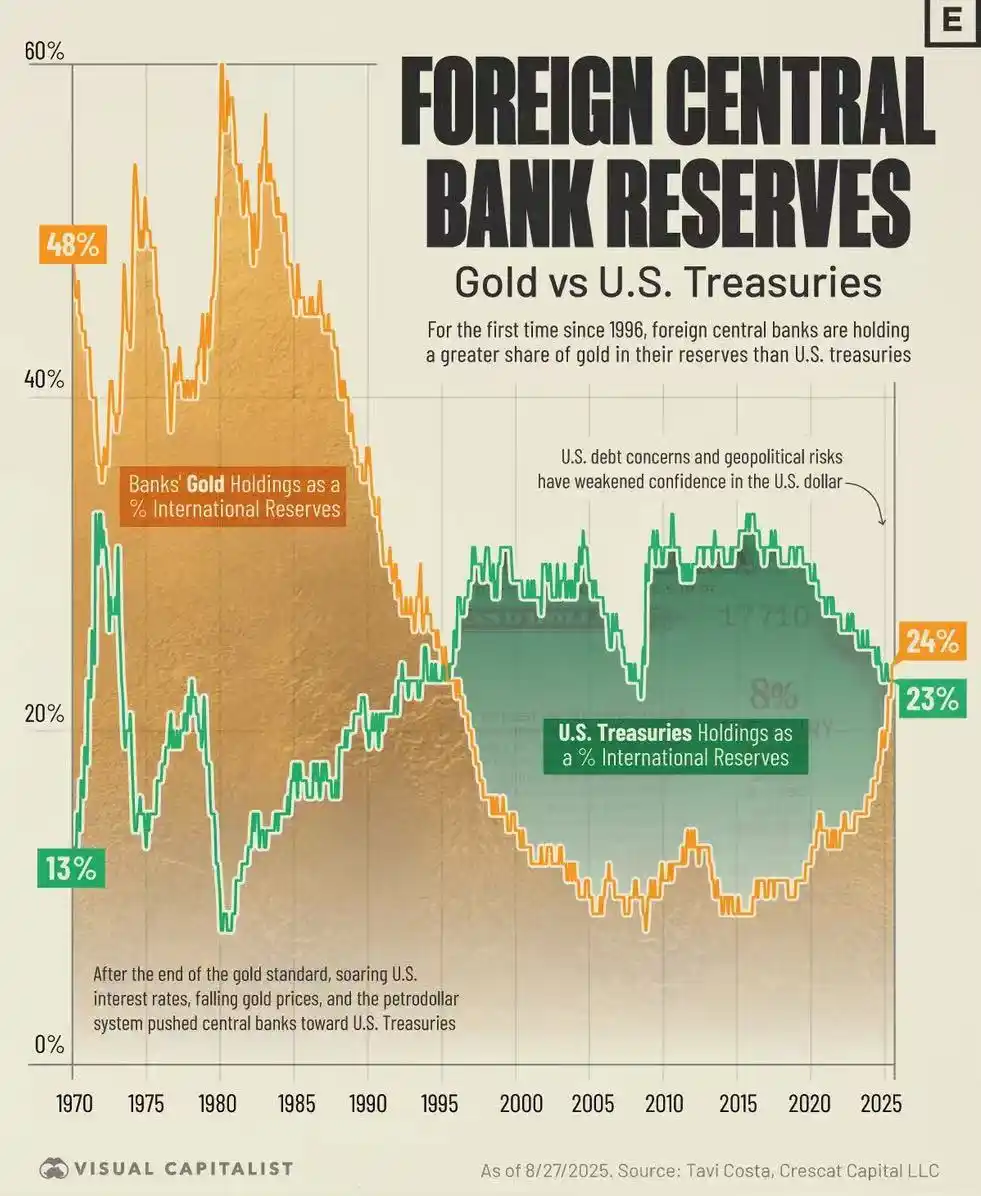

La hausse de l'or est une réaction des États souverains à l'ordre international actuel, dont la racine se trouve dans les fissures de crédibilité du système dollar. La crise financière mondiale de 2008 et le gel des réserves de change russes en 2022 ont brisé le mythe du dollar et des Treasuries américains en tant qu'actifs de réserve ultimes « sans risque ». Dans ce contexte, les banques centrales mondiales sont devenues des « acheteurs insensibles au prix ». Elles n'achètent pas de l'or pour gagner de l'argent à court terme, mais pour trouver un moyen ultime de stockage de valeur qui ne dépende d'aucun crédit souverain.

Les données du World Gold Council montrent qu'en 2022 et 2023, les achats nets d'or des banques centrales mondiales ont dépassé 1000 tonnes chaque année, battant des records historiques. Le principal moteur de cette hausse de l'or est une force officielle, et non une force spéculative de marché.

La hausse du marché actions, quant à elle, est le reflet des politiques industrielles nationales. Qu'il s'agisse de la stratégie américaine de « Nationalisation de l'IA » ou de la politique chinoise d'« autonomie industrielle », la puissance étatique intervient profondément et oriente les flux de capitaux.

Aux États-Unis, avec le CHIPS and Science Act, l'industrie de l'intelligence artificielle a été élevée au rang de priorité stratégique de sécurité nationale. Les capitaux ont visiblement quitté les grandes valeurs technologiques pour affluer vers les petites et moyennes capitalisations plus dynamiques et alignées sur les orientations politiques.

Sur le marché actions chinois (A-shares), les capitaux sont également très concentrés sur des secteurs étroitement liés à la sécurité nationale et à la mise à niveau industrielle, comme l'« innovation technologique » (信创) ou la « défense et l'armement ». Ce type de行情, fortement piloté par le gouvernement, possède une logique de valorisation qui comporte naturellement un fossé difficile à combler avec le Bitcoin, qui dépend d'une liquidité purement marchande.

L'histoire se répétera-t-elle ?

Historiquement, ce n'est pas la première fois que le Bitcoin affiche une performance divergente des autres actifs. Et chaque fois, cette divergence s'est finalement soldée par un rebond vigoureux du Bitcoin.

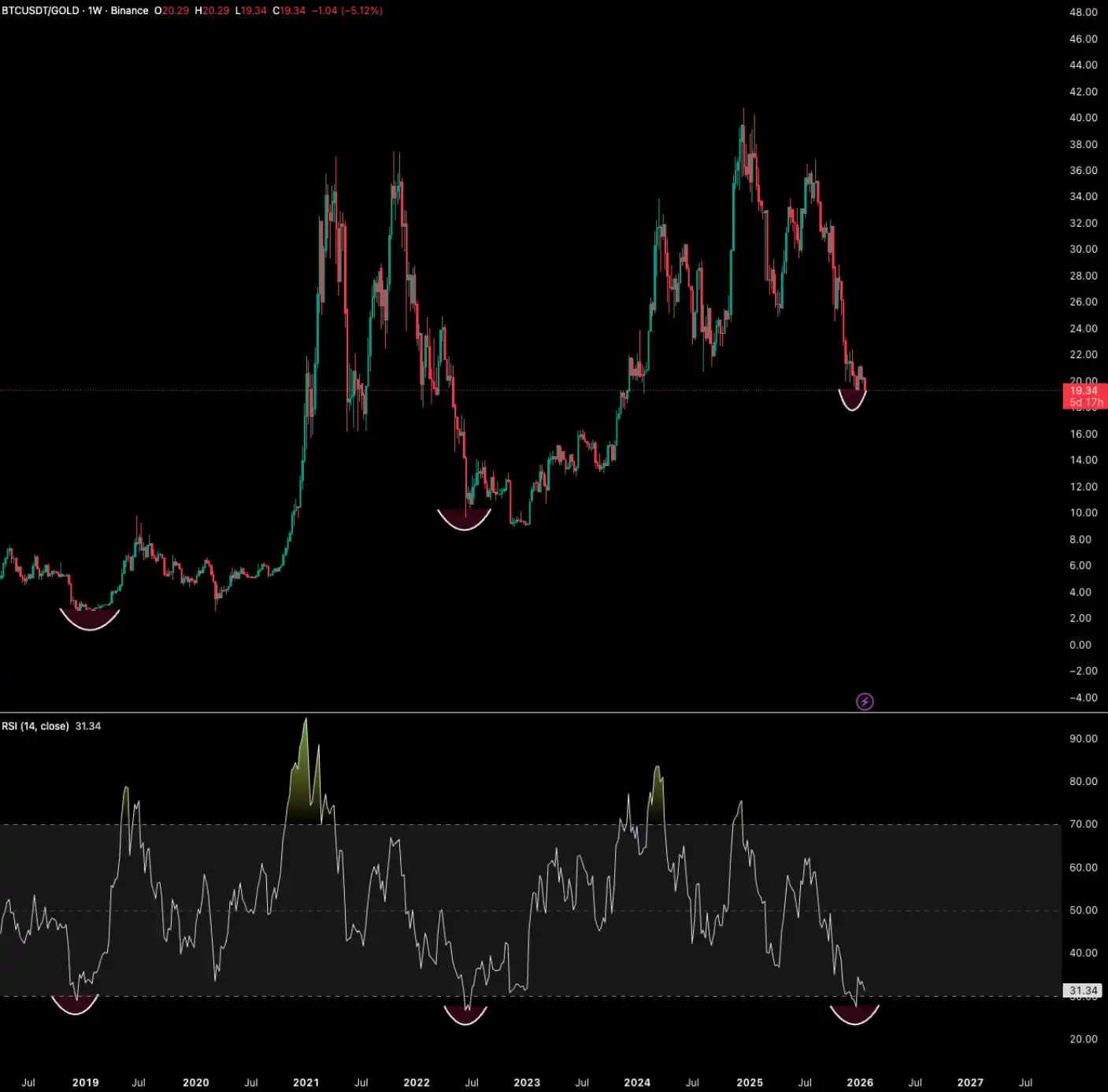

Historiquement, le RSI (Indice de Force Relative) du Bitcoin par rapport à l'or est tombé en dessous de 30, signal de surachat extrême, à seulement 4 reprises : en 2015, 2018, 2022 et 2025. Chaque fois, lorsque le Bitcoin était extrêmement sous-évalué par rapport à l'or, cela a présagé un rebond important par la suite.

En 2015, à la fin du marché baissier, le RSI Bitcoin/Or est tombé sous 30, déclenchant ensuite le super cycle haussier de 2016-2017.

En 2018, pendant le marché baissier, le Bitcoin a chuté de plus de 40 %, tandis que l'or progressait de près de 6 %. Après que le RSI soit tombé sous 30, le Bitcoin a rebondi de plus de 770 % à partir des bas de 2020.

En 2022, pendant le marché baissier, le Bitcoin a chuté de près de 60 %. Après que le RSI soit tombé sous 30, le Bitcoin a connu une reprise vigoureuse en 2024 et début 2025, surperformant à nouveau l'or.

Fin 2025 jusqu'à maintenant, nous assistons pour la quatrième fois à ce signal historique de surachat. L'or a bondi de 64 % en 2025, et le RSI du Bitcoin par rapport à l'or est de nouveau entré en territoire de surachat.

Peut-on encore suivre la hausse sur les autres actifs ?

Dans le brouhaha du « ABC », vendre précipitamment ses actifs cryptos pour courir après la hausse sur d'autres marchés qui semblent plus florissants pourrait être une décision dangereuse.

Lorsque les petites capitalisations américaines commencent à mener la hausse, c'est souvent historiquement le dernier baroud d'enthousiasme avant l'assèchement de la liquidité en fin de cycle haussier. L'indice Russell 2000 a augmenté de plus de 45 % depuis les bas de 2025, mais la plupart de ses composantes ont une faible rentabilité et sont très sensibles aux variations des taux d'intérêt. Dès que la politique monétaire de la Fed ne répond plus aux attentes, la fragilité de ces entreprises sera immédiatement exposée.

Deuxièmement, l'engouement pour le secteur de l'IA présente les caractéristiques typiques d'une bulle. Qu'il s'agisse de l'enquête de la Deutsche Bank ou des avertissements de Ray Dalio, fondateur de Bridgewater, la bulle de l'IA est citée comme le plus grand risque de marché pour 2026. Les valorisations de sociétés stars comme Nvidia ou Palantir ont atteint des sommets historiques, et leur croissance bénéficiaire peut-elle soutenir de telles valorisations ? C'est de plus en plus remis en question. Un risque plus profond réside dans le fait que l'énorme consommation d'énergie de l'IA pourrait déclencher une nouvelle pression inflationniste, forçant ainsi les banques centrales à resserrer leur politique monétaire et à faire éclater la bulle des actifs.

Selon l'enquête de janvier de Bank of America auprès des gestionnaires de fonds, l'optimisme des investisseurs mondiaux est à son plus haut niveau depuis juillet 2021, et les anticipations de croissance mondiale ont grimpé en flèche. La détention de liquidités est tombée à 3,2 %, un nouveau plus bas historique, et les mesures de protection contre un repli du marché sont à leur plus bas niveau depuis janvier 2018.

D'un côté, des actifs souverains en hausse folle, un sentiment d'optimisme généralisé parmi les investisseurs ; de l'autre, des conflits géopolitiques qui s'intensifient.

Dans un tel contexte, la « stagnation » du Bitcoin n'est pas simplement une « sous-performance ». Elle ressemble davantage à un signal d'alarme, une alerte précoce face à des risques plus importants à venir, et aussi une accumulation de forces pour un changement de narration plus vaste.

Pour les véritables investisseurs de long terme, c'est précisément le moment de tester ses convictions, de résister aux tentations, et de se préparer aux crises et opportunités à venir.