Auteur : Alex Xu

Ne pas être optimiste ne signifie pas que je ne crois pas au développement commercial d'Ethereum (je parle de la croissance à long terme du nombre d'utilisateurs et du volume de transactions, croissance qui selon moi continuera d'exister), mais plutôt que je ne souhaite pas acheter au prix actuel, car celui-ci est trop élevé par rapport aux fondamentaux.

À partir de quelques graphiques, nous pouvons dresser un portrait de l'Ethereum actuel :

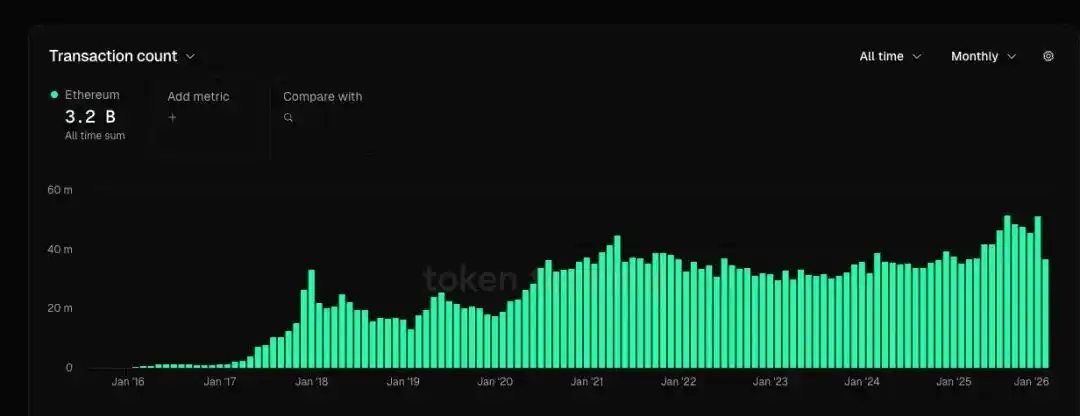

1. Le nombre d'utilisateurs actifs augmente de manière ondulatoire pour atteindre de nouveaux sommets (44 % de plus que le pic du cycle précédent) et le nombre de transactions atteint également un record (13 % de plus que le pic du cycle précédent). La croissance de ces deux indicateurs est cependant inférieure à celle du GMV de certaines plateformes e-commerce leaders.

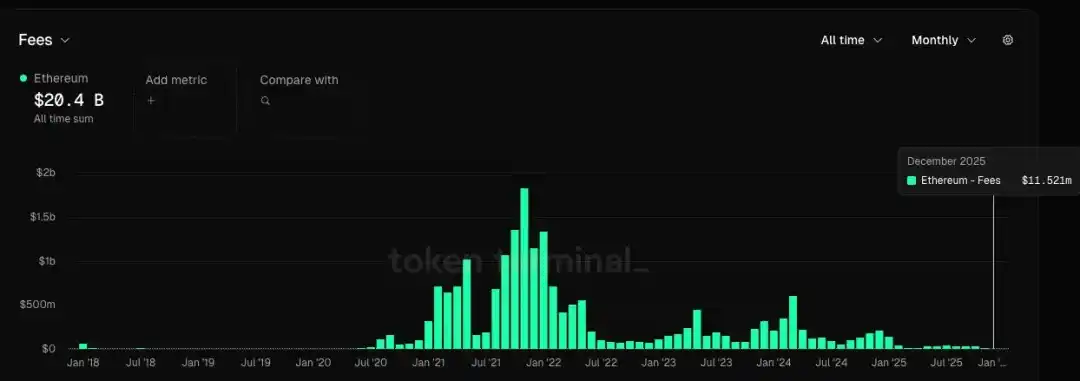

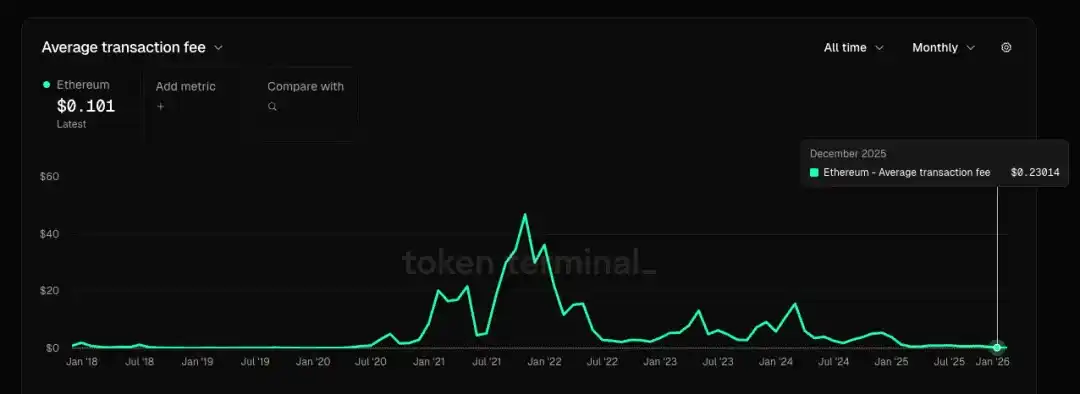

2. Les frais mensuels actuels ne représentent que 0,6 % de ceux du pic du cycle précédent, et les frais moyens par transaction ne sont que 0,5 % de ceux du pic précédent. Autrement dit, la croissance lente du nombre d'utilisateurs et de transactions a été obtenue au prix d'une baisse drastique du coût du service. Lorsque la croissance se fait au prix d'une réduction massive des tarifs des produits et services, ce n'est pas un bon signe pour une entreprise, quel que soit le secteur.

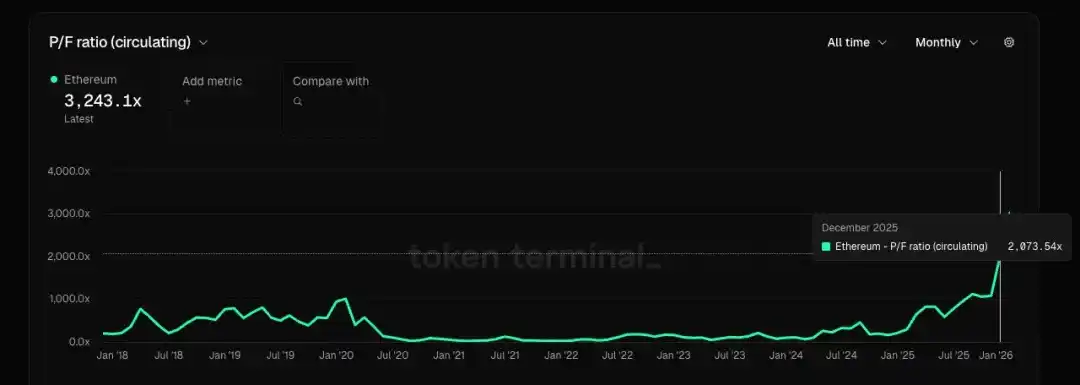

3. Si l'on considère Ethereum comme une entreprise fournissant un service d'espace bloc, en se basant sur les données de décembre, son PF (Price-to-Fee ratio) dépasse 2000, et son PS (Price-to-Sales ratio) dépasse 10 000. Son bénéfice net étant négatif, il n'y a pas d'indicateur de Price-to-Earnings ratio (PER). Les entreprises classiques de services cloud ont généralement un PER compris entre 20 et 30, et un PS à un chiffre.

4. Si l'on considère qu'Ethereum n'est pas une entreprise mais une commodité (similaire au pétrole numérique), son défi réside dans le fait que d'autres blockchains et rollups peuvent fournir des services de bloc similaires (comme un pétrole substituable). Certains pourraient argumenter que la décentralisation et la robustesse face à la censure d'Ethereum justifient un prix plus élevé pour cette ressource, mais est-ce vraiment justifié à ce point ? Les voix qui, lors du cycle précédent, affirmaient qu'ETH pourrait remplacer BTC comme réserve de valeur ont quasiment disparu, car un consensus s'est largement établi : comparé au consensus « BTC = or numérique », ETH ressemble plus à une entreprise technologique + un fournisseur de services cloud spécialisé, et sa position en tant que commodité est également assez substituable.

5. Les applications cryptonatives ayant un Product-Market Fit (PMF) sont presque une génération perdue ; ce cycle n'a pratiquement pas vu émerger d'applications à forte valeur ajoutée. Le manque de demande et l'augmentation de l'offre (la croissance continue du nombre de rollups et de blockchains) ont conduit à une surabondance sévère de l'espace bloc. Le secteur des blockchains publiques lui-même manque de dynamisme de croissance, voire rétrécit.

6. Le tableau grandiose peint par Tom Lee et certains VC chinois, selon lequel « Ethereum est Wall Street sur la blockchain, et tout finira par être tokenisé sur Ethereum », manque selon moi de données et de faits concrets pour étayer cette histoire. Il n'y a pas de logique déductive spécifique, cela ressemble plus à du « shilling ». Nos décisions d'investissement devraient être basées sur la rationalité et non sur la foi. Je ne veux pas manger leur galette pour l'instant. Si des données et des faits viennent ultérieurement étayer cette histoire, il sera toujours temps de la manger.