Rédigé par : Melee

Compilé par : AididiaoJP, Foresight News

En juillet 2017, Hayden Adams a été licencié par son employeur Siemens, où il occupait le poste d'ingénieur mécanique. Son ancien colocataire universitaire, Karl Floersch, travaillait alors pour la Fondation Ethereum et lui parlait souvent des contrats intelligents. Adams n'y avait jusqu'alors pas prêté attention. Maintenant au chômage et cherchant quelque chose à faire, il a décidé d'écouter.

La naissance du market maker automatique (AMM)

Floersch lui a recommandé un article de blog de Vitalik Buterin concernant l'utilisation d'une formule mathématique plutôt qu'un carnet d'ordres pour faire fonctionner une bourse sur chaîne. Le principe n'était pas de mettre en relation acheteurs et vendeurs, mais de permettre aux traders d'échanger contre un pool d'actifs, le prix étant automatiquement fixé en fonction de la proportion de jetons dans le pool. Aucune version utilisable n'existait à l'époque. Adams a commencé à le développer comme un projet d'apprentissage, a obtenu une subvention de 65 000 dollars de la Fondation Ethereum, et a lancé Uniswap en novembre 2018.

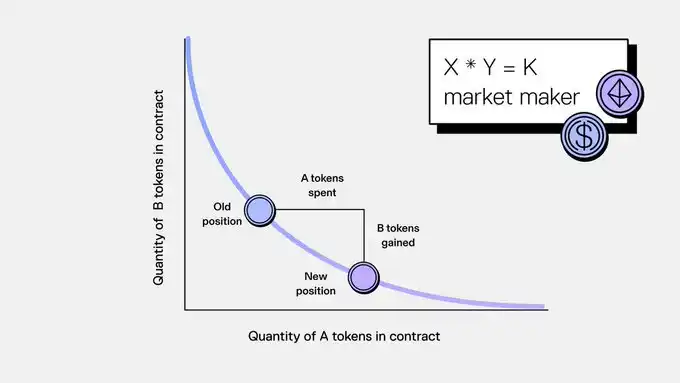

Sa formule était d'une simplicité presque enfantine : x * y = k.

Deux jetons sont placés dans un pool, le produit des deux restant constant. Lorsque quelqu'un achète un jeton, il doit déposer l'autre jeton, la proportion dans le pool change et le prix s'ajuste en conséquence. Pas besoin de carnet d'ordres, pas de moteur de matching, pas de market makers professionnels. N'importe qui peut déposer des jetons dans le pool et gagner des frais sur chaque transaction.

Le market maker automatique est ainsi devenu la pierre angulaire de la finance décentralisée. Uniswap, Curve, Balancer et des dizaines d'autres protocoles traitent des volumes de transactions de milliards de dollars. Les carnets d'ordres sur chaîne sont lents et chers, et les market makers traditionnels ne veulent pas intervenir sur des jetons détenus par seulement deux cents personnes. Les market makers automatiques permettent à quiconque de créer un marché liquide pour n'importe quel actif à tout moment. Avant les AMM, lancer un nouvel actif nécessitait des autorisations et une infrastructure appropriée. Après les AMM, vous avez juste besoin d'un pool de liquidités.

Les avantages étaient évidents. Naturellement, les marchés prédictifs ont donc également tenté de l'adopter.

Les market makers automatiques et les marchés prédictifs

Les marchés prédictifs sont confrontés au même problème de démarrage à froid que les marchés de jetons. Il faut d'abord de la liquidité pour que les gens veuillent trader, et il faut d'abord des traders pour que les gens veuillent fournir de la liquidité. Ce qui est moins connu, c'est que Robin Hanson avait proposé, plusieurs années auparavant dans sa règle de notation logarithmique du marché en 2002, une solution automatisée de market making pour les marchés prédictifs.

Il pensait avoir résolu théoriquement le problème du démarrage à froid. Mais en pratique, la solution souffrait du même problème fondamental que toutes les tentatives ultérieures d'automatisation de la liquidité pour les marchés prédictifs : la formule ne fait pas la distinction entre un jeton qui fluctue perpétuellement et un titre qui expire.

Les résultats des marchés prédictifs sont binaires. Ils se règlent finalement à un ou zéro. Dans un pool d'échange de jetons, les deux actifs peuvent fluctuer indéfiniment, et la formule du market maker automatique fonctionne précisément parce qu'aucun des deux jetons n'est conçu pour tomber à zéro.

Polymarket, dans ses débuts, utilisait un market maker automatique basé sur la règle de notation logarithmique du marché. Augur avait également expérimenté des solutions similaires. Si les pools de liquidités automatisés fonctionnent pour l'échange de jetons, ils devraient logiquement fonctionner pour les paris électoraux.

Ce ne fut pas le cas.

Pourquoi les market makers automatiques échouent sur les marchés prédictifs

Lorsqu'un événement de marché prédictif est réglé, une part vaut un dollar et l'autre zéro. Pour quiconque fournit de la liquidité au pool, le résultat mathématique est presque cruel. À mesure que le marché approche du règlement, le pool se rééquilibre automatiquement du côté perdant.

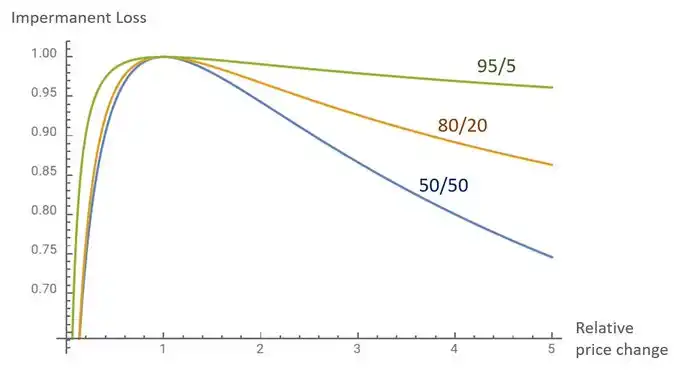

Perte impermanente

Ce que les traders de la finance décentralisée appellent la « perte impermanente » devient ici totalement « permanente ». Chaque marché se règle, chaque pool finit par détenir un tas de parts sans valeur.

Dans les pools DeFi classiques, les frais de transaction peuvent compenser la perte impermanente over time.

Sur les marchés prédictifs, la perte est structurellement inévitable. La seule question est de savoir combien les fournisseurs de liquidités perdront. Les protocoles ont tenté de persuader les utilisateurs de déposer des actifs dans ces pools via du farming de liquidités, des programmes de récompenses et diverses structures incitatives. Toutes n'étaient que des moyens différents de subventionner les utilisateurs pour qu'ils perdent leur argent plus lentement.

Découverte des prix

Ensuite, il y a le problème de la découverte des prix. Un market maker automatique fixe le prix d'un actif en fonction de la proportion dans le pool et d'une formule fixe. Pour un jeton, le « juste prix » est une cible mouvante, et une approximation pilotée par une formule suffit. Le prix sur un marché prédictif est censé représenter une probabilité. La courbe de produit constant introduit un glissement (slippage) qui fausse le signal, surtout dans les marchés peu liquides, où une seule transaction peut faire fluctuer la probabilité implicite de plusieurs points de base.

Le carnet d'ordres centralisé (CLOB) est-il supérieur au market maker automatique ?

Polymarket l'a compris très tôt. Fin 2022, la plateforme est passée d'un market maker automatique basé sur la règle de notation logarithmique à un carnet d'ordres centralisé (CLOB). Les AMM sont conçus pour l'échange continu de jetons sur une gamme de prix. Les marchés prédictifs nécessitent une tarification précise de probabilités sur des résultats binaires avec une valeur finale connue. Ce sont deux problèmes totalement différents.

Les caractéristiques qui ont rendu les AMM révolutionnaires pour les jetons – création de marchés sans permission, amorçage instantané de la liquidité, indépendance vis-à-vis des market makers professionnels – sont précisément celles dont les marchés prédictifs ont désespérément besoin. Le problème est que le mécanisme spécifique – la fonction à produit constant construite pour l'échange de jetons – ne tient pas face à la réalité des résultats binaires et du règlement inévitable.

Le défi pour les marchés prédictifs est de reproduire ces effets avec une infrastructure qui puisse refléter la façon dont ces marchés sont réellement réglés.