Pour la plupart des vétérans du Bitcoin dans l'espace, la principale stratégie d'investissement crypto a toujours été le ‘HODL’, ce qui a suffi à surperformer la plupart des actifs sur certaines périodes.

Les premiers gestionnaires d'actifs entrés dans le secteur ont également adopté une stratégie passive similaire pour leurs ETF (fonds négociés en bourse) crypto respectifs. Ils ont détenu les actifs cryptographiques dans l'espoir que, dans trois, six ou douze mois, leur valeur s'apprécierait.

Cependant, selon Duncan Moir, président de 21Shares, les ETF crypto sont en train de passer d'une gestion passive à des stratégies actives. Moir a noté que le secteur était une ‘classe d'actifs naissante’ et ‘en croissance’ qui s'adapte parfaitement à la gestion active.

Au cœur de cette nouvelle stratégie se trouve la mise à l'échelle des flux de rendement et des opportunités de gains supplémentaires au-delà de la simple détention des actifs cryptographiques. Concernant la demande régionale d'ETF crypto, Moir a déclaré :

L'intérêt est encore concentré sur les principales cryptomonnaies aux États-Unis. En Europe, les clients institutionnels sont plus intéressés par les nouveaux actifs et la couche applicative au-delà de la Layer-1.

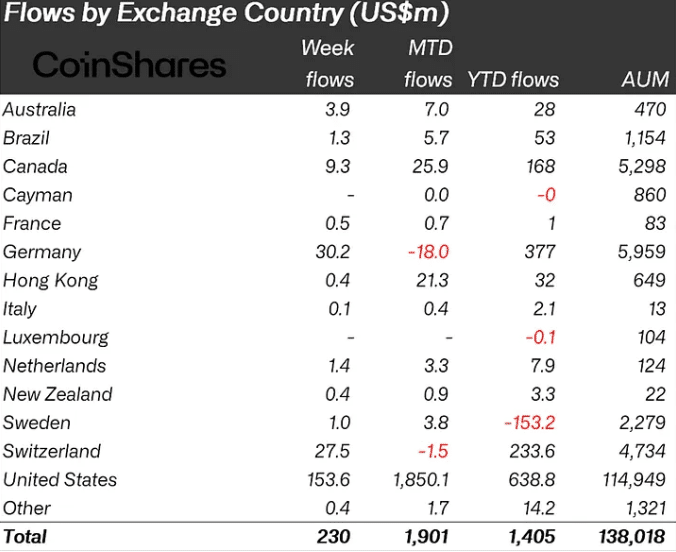

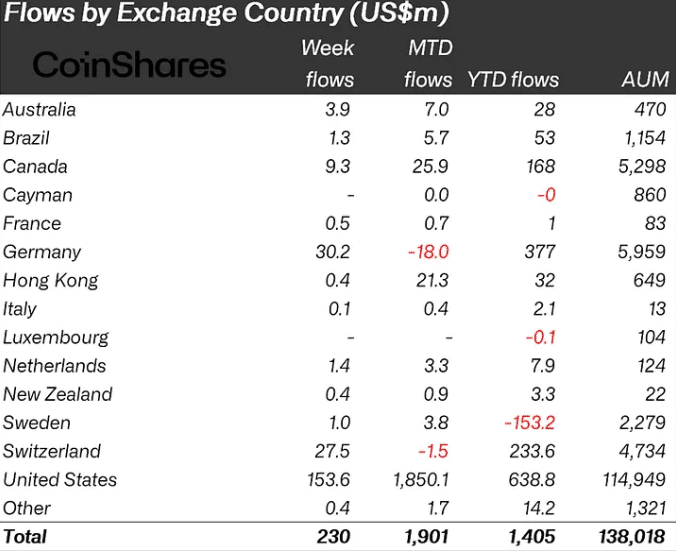

En fait, sur une base année à ce jour (YTD), les États-Unis sont en tête avec 638 millions de dollars d'entrées de fonds crypto, suivis de près par l'Allemagne à 377 millions de dollars et la Suisse à 233 millions de dollars.

Évolution et diversification des ETF crypto

Pour Moir, la base d'investisseurs mature en Europe, qui détient déjà du Bitcoin et de l'Ethereum, cherche à élargir son allocation crypto avec de meilleures offres.

Cela a conduit 21Shares à lancer un ETP lié à l'action privilégiée de Strategy, Stretch (STRC), qui offre un rendement de dividende annuel allant jusqu'à 11,5 % payable mensuellement. C'est l'une des façons pour Strategy de lever des capitaux pour des achats de Bitcoin.

Moir a noté que le produit a été un succès instantané dans plusieurs régions, soulignant un fort appétit pour les actifs générateurs de rendement accessibles de manière faisable via des plateformes traditionnelles.

De plus, les récompenses de staking des ETF crypto sont devenues une autre stratégie active pour maximiser les rendements des investisseurs.

La poussée de Grayscale et BlackRock pour les récompenses de staking dans leurs ETF Spot ETH respectifs est un exemple de gestionnaires d'actifs cherchant plus d'opportunités pour les investisseurs.

Enfin, Moir a déclaré qu'ils recherchent également les principales tendances thématiques ou les futurs changements qui peuvent être maximisés. Cette approche a motivé le lancement de l'ETP Bitcoin-et-or de 21Shares, basé sur la demande croissante de valeurs refuges amidonnées au commerce de dépréciation et à la dette fiscale croissante des États-Unis.

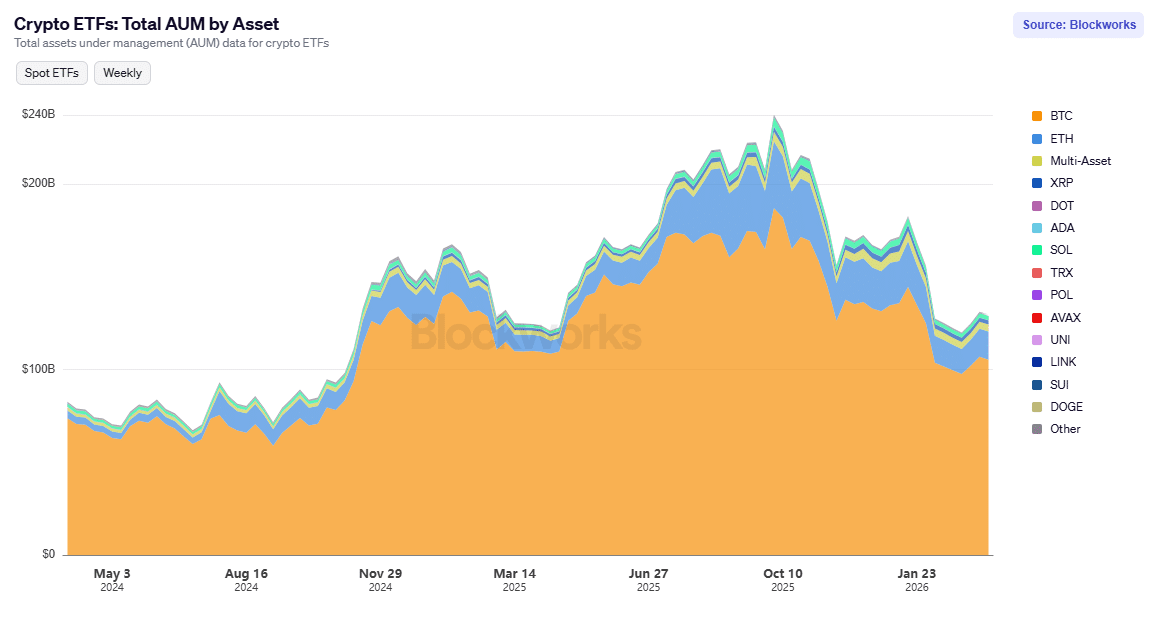

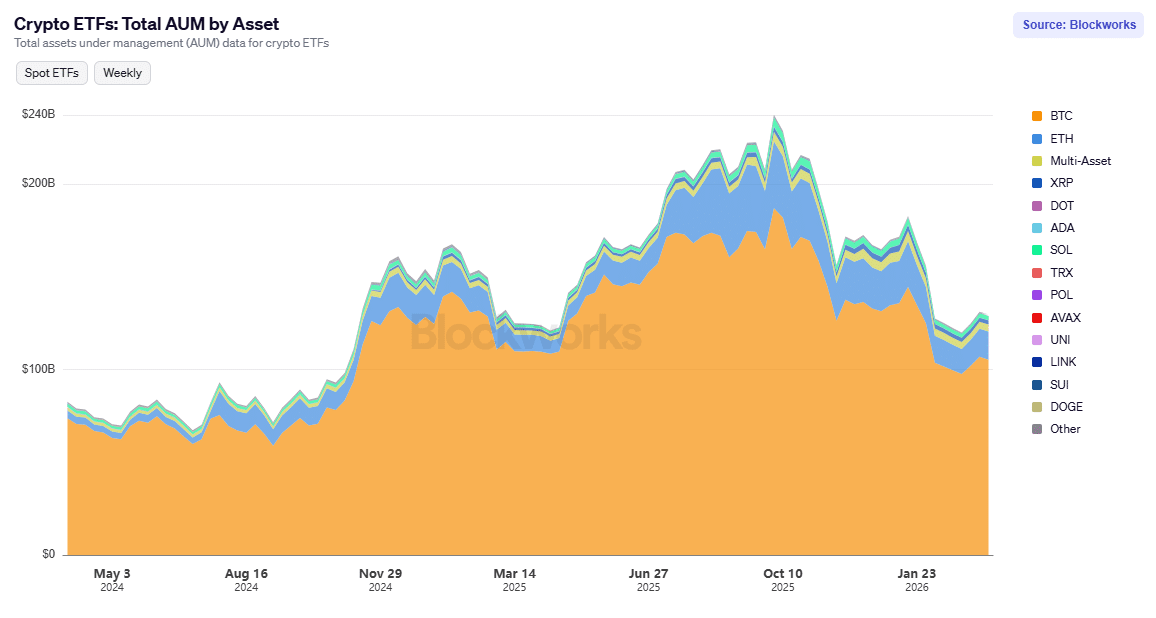

Il reste à voir comment la nouvelle stratégie active stimulera la demande pour les ETF crypto. Au moment de la rédaction, l'actif total sous gestion (AUM) des ETF crypto était d'environ 130 milliards de dollars, en baisse par rapport à près de 240 milliards de dollars au pic de 2025.

Résumé final

- Duncan Moir de 21Shares a déclaré que les stratégies actives seront au centre de la prochaine gestion des ETF crypto.

- Les wrappers axés sur le rendement et les récompenses de staking sont quelques-unes des stratégies actives que les gestionnaires d'actifs déploient pour les investisseurs.