Auteur : Jonah Burian

Compilation : Jiahuan, ChainCatcher

Beaucoup spéculent que les prochains milliards d'utilisateurs de la blockchain seront des Agents. Mais peu s'interrogent sur la question suivante : dans ce monde, qui pourra gagner de l'argent ?

Toutes les théories antérieures sur la capture de valeur dans le domaine des crypto-monnaies supposaient que les utilisateurs étaient des humains. La théorie des "Protocoles Gros" (Fat Protocols) soutient que les protocoles sont les mieux placés pour monétiser les utilisateurs humains.

La théorie des "Applications Grosses" (Fat Apps), que mes collègues et moi avons explorée dans "Comment capturer la valeur" et "La Grande Réévaluation", affirme quant à elle que la couche applicative peut faire mieux. Mais les Agents changent la nature de l'identité de l'utilisateur, rendant les théories existantes obsolètes.

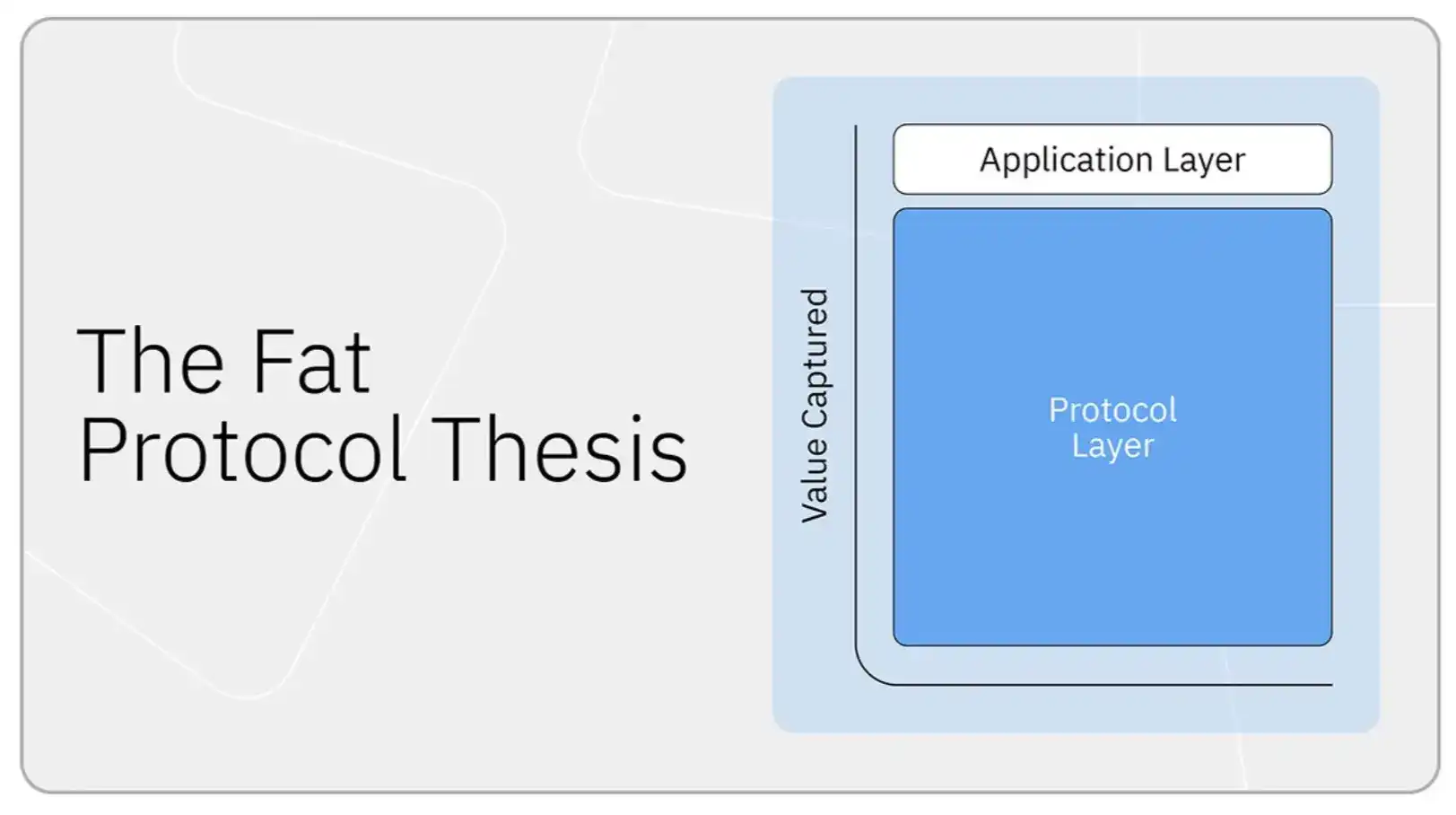

La théorie du Protocole Gros

En 2016, @jmonegro a proposé la théorie du "Protocole Gros". Pendant près de dix ans, elle est restée la théorie dominante de la capture de valeur dans le domaine des crypto.

L'idée centrale est la suivante : dans l'internet traditionnel, la valeur s'agrège au niveau des applications (@Google, @facebook), tandis que les protocoles sous-jacents (TCP/IP, HTTP) capturent peu ou pas de valeur. Le monde des cryptos inverse complètement cette situation. Les blockchains rendant les données publiques et partagées, les applications deviendraient progressivement des commodités.

Et comme l'utilisation du réseau nécessite la consommation de jetons de protocole, ceux-ci, avec la croissance de l'usage, captureraient la valeur spéculative générée. Le succès de chaque application stimulerait la demande pour le jeton. Le protocole sous-jacent croîtrait plus vite que toute application construite dessus.

Pendant des années, cette affirmation semblait juste. La valeur du Bitcoin et de l'Ethereum a dépassé de loin celle de toute entreprise construite sur ces protocoles.

Ce modèle fonctionne parfaitement lorsque le protocole lui-même est rare, coûteux à construire et difficile à remplacer. Le Bitcoin et l'Ethereum de 2017 étaient très rares, il n'y avait pas des dizaines de L1 (réseaux de couche 1) génériques en concurrence pour les mêmes charges de travail.

L'espace de bloc était suffisamment limité pour que détenir l'actif sous-jacent semble équivalent à détenir une partie de chaque application en ayant besoin.

Aujourd'hui, des alternatives fiables émergent à chaque niveau de la pile technologique : plusieurs L1 à haut débit, des dizaines de L2, et des couches de règlement modulaires et de disponibilité des données (DA) en concurrence féroce sur les prix. L'espace de bloc est passé de limité à surabondant.

Avec les ponts inter-chaînes et les agrégateurs qui rendent les chaînes sous-jacentes quasi invisibles pour l'utilisateur, les coûts de changement s'effondrent. L'infrastructure devient interchangeable, et une commodité interchangeable ne peut rivaliser que sur le prix. Le pouvoir de fixation des prix des protocoles disparaît avec la rareté.

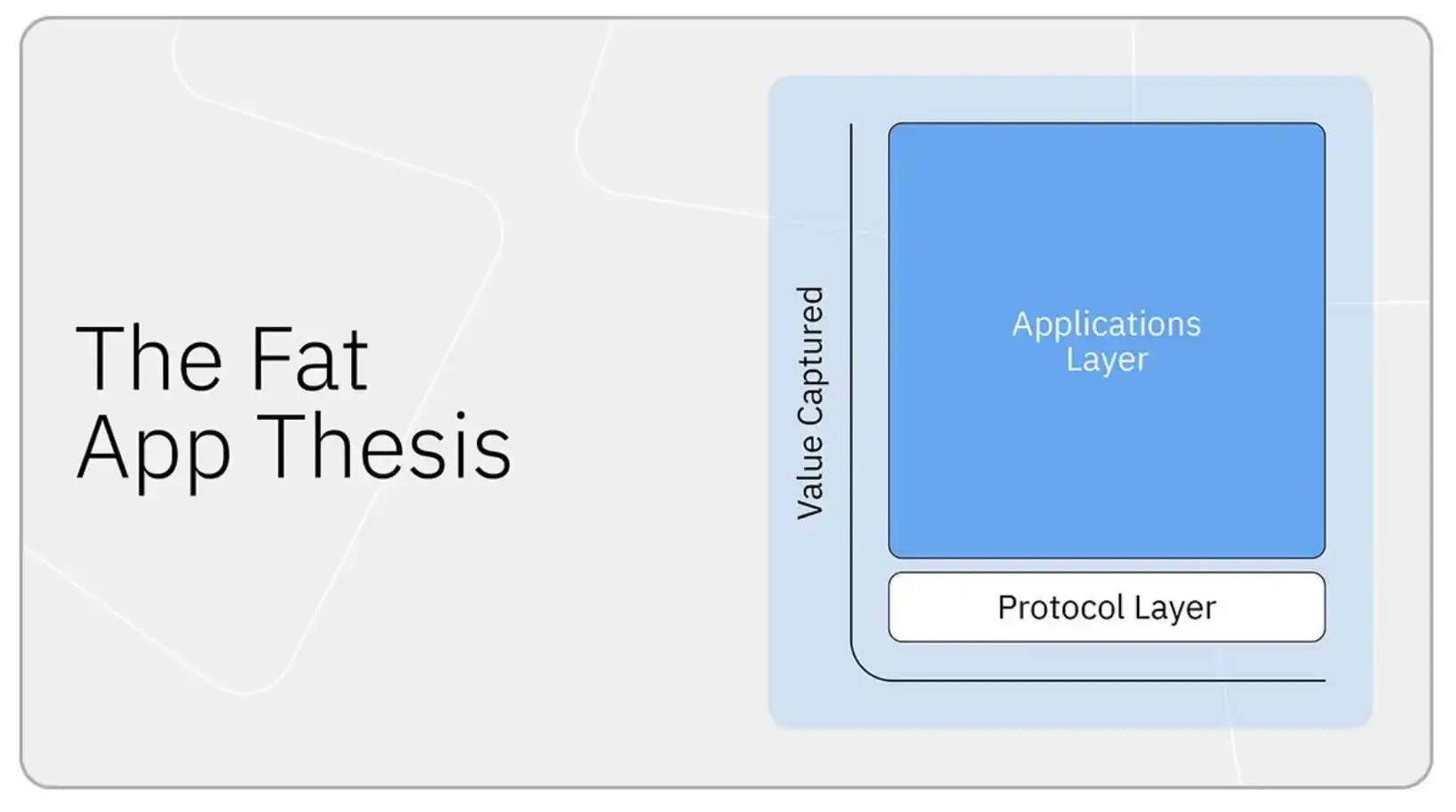

La théorie de l'Application Grosse

En 2026, les entités capturant la majeure partie des bénéfices économiques sont les applications, pas les protocoles : par exemple @phantom, @coinbase, @Polymarket, @Pumpfun, etc.

À mon avis, la raison est que l'actif le plus précieux dans le monde des cryptos est la relation avec l'utilisateur.

Si vous contrôlez l'interface utilisateur et le flux de transactions, vous contrôlez les canaux de distribution et pouvez ainsi tirer profit de presque tout produit on-chain que l'utilisateur touche : échanges, prêts, jalonnement, frappe de jetons, et on-ramps fiat. C'est probablement aussi la raison pour laquelle les fonds sont si obsédés par les neobanks.

Les applications poussent également l'infrastructure dans une pure guerre des prix, ce qui force la compression des marges vers le coût marginal. J'ai documenté cette dynamique dans "Comment capturer la valeur". La même dynamique se joue dans le domaine des stablecoins, comme je l'ai abordé ailleurs.

Les prix des actifs reflètent cette théorie. Spencer et moi avons appelé ce changement "La Grande Réévaluation" : dans ce cycle, la valeur commence à s'agréger vers la couche qui détient l'utilisateur.

Pourquoi les Agents brisent cette logique

La théorie de l'Application Grosse suppose que l'utilisateur est un humain qui valorise l'UX, la marque et la commodité. Mais les Agents s'en moquent. Ils appellent directement des API, n'ont aucune loyauté envers une marque et changent de plateforme à coût nul.

Quand l'utilisateur devient un logiciel, la maîtrise de la relation utilisateur n'est plus un fossé infranchissable. Le fossé du front-end, sur lequel repose toute la théorie de l'Application Grosse, devient caduc.

Alors, à l'ère des Agents, qui peut capturer de la valeur ?

Les applications deviennent "sans tête" (headless)

Dans un scénario futur, les gagnants de la couche application pourraient maintenir leur position en se débarrassant de leur interface frontale (devenant "sans tête").

Les portefeuilles et agrégateurs ont déjà effectué le travail de construction le plus difficile : intégrations avec des dizaines de protocoles, logique de routage, authentification et infrastructure d'on-ramp fiat.

L'étape suivante évidente est d'exposer cette pile technologique sous forme d'API pour les Agents, leur permettant de router via elles – comme les humains le font aujourd'hui via @phantom ou @JupiterExchange.

Dans ce monde, la théorie de l'Application Grosse survit. Elle perd juste son front-end. Les entreprises qui ont gagné à l'ère humaine se transformeront en infrastructure back-end pure pour les Agents. Nous voyons déjà des entreprises SaaS traditionnelles comme Salesforce évoluer dans cette direction.

Le retour en force des protocoles

Dans un autre scénario, les Agents contournent complètement la couche intermédiaire.

Si l'intégration devient suffisamment simple (API bien documentées, RPC standardisés, sémantique d'exécution prévisible), les Agents n'ont aucune vraie raison de payer un agrégateur pour faire ce qu'ils peuvent faire eux-mêmes. L'avantage des agrégateurs à l'ère humaine était l'UX et la gestion de la complexité du routage.

Mais les Agents n'ont pas besoin d'UX, et le routage est un problème soluble par l'ingénierie, domaine dans lequel les Agents deviennent de plus en plus compétents.

Si le monde évolue dans cette direction, la théorie du Protocole Gros connaîtra une seconde jeunesse.

L'effondrement du pouvoir de fixation des prix dans toute la pile

Peut-être que les Agents exerceront une pression de marchandisation à tous les niveaux. Ils sont parfaitement rationnels, routeront à chaque fois vers la plateforme d'échange la moins chère, sans friction et sans aucune loyauté.

Les applications perdent leur capacité à facturer une prime d'UX aux humains. Les agrégateurs et l'infrastructure perdent également leur pouvoir de fixation des prix, car il n'y a plus l'inertie humaine inhérente pour les protéger de la guerre des prix.

Dans ce scénario, aucune partie de la pile technologique ne capture beaucoup de profit. Les marges de toute la chaîne d'approvisionnement sont forcées vers le coût marginal, et la valeur résiduelle revient aux propriétaires des Agents, ou aux utilisateurs finaux que servent ces Agents.

La technologie crypto devient une commodité, et il est difficile de gagner beaucoup d'argent dans les commodités.

Les Agents créent une activité sans précédent

Une compréhension simple est : les Agents font tout ce que font les humains, mais plus vite et à plus grande échelle. Même avec des marges compressées, le gâteau global grossit.

Je pense qu'il existe une version plus intéressante.

Les Agents rendent viables des activités autrefois impossibles : par exemple, le rééquilibrage continu de portefeuilles pour moins d'un centime de coût d'exécution, le commerce machine-à-machine entre Agents, et de nouveaux marchés qui existent parce que la tarification et la vitesse de transaction dépassent de loin ce qu'un humain peut suivre.

Les données actuelles d'activité on-chain ne reflètent pas cela, car nous supposons qu'il y a forcément un humain impliqué.

Si c'est bien le changement que les Agents apportent, alors la question passe de "comment répartir le gâteau actuel" à "quelle quantité de nouvelle activité économique affluera on-chain, et quels niveaux sont prêts à la servir".

Un modèle économique encore innommé

À chaque cycle, nous essayons de deviner où va la valeur et avons tendance à penser que les modèles économiques existants persisteront. Cette hypothèse nous fait généralement manquer les nouveaux modèles qui n'existent pas encore.

Aux débuts d'Internet, personne n'avait prévu l'émergence de l'économie de l'attention. À l'époque, l'idée que "découper l'attention des utilisateurs et la vendre aux enchères à des annonceurs deviendrait le modèle dominant, et qu'une seule entreprise pourrait capter une part importante des dépenses publicitaires mondiales" était extrêmement étrangère. Cela n'a semblé inévitable qu'après coup.

L'intelligence artificielle semble être l'une des plus grandes perturbations technologiques des dernières décennies. Dans un monde dominé par les Agents, une partie de la capture de valeur pourrait aller vers des modèles économiques dont personne ne parle aujourd'hui. Et les groupes capturant cette valeur pourraient ne pas être ceux que le marché surveille actuellement.

Points sur lesquels se concentrer

Le résultat le plus probable n'est pas qu'un système remplace complètement l'autre. Pendant longtemps, les humains et les Agents coexisteront en tant qu'utilisateurs du monde crypto, avec des cartographies de capture de valeur distinctes.

Tant que les humains interagissent avec la blockchain, la théorie de l'Application Grosse reste valable : les consommateurs prêts à payer pour l'UX, la marque et la commodité continueront de payer une prime aux applications maîtrisant cette relation. Et les couches impliquées dans les échanges des Agents, quelle que soit la vision qui l'emporte, seront régies par un ensemble de règles différent.

Pour les constructeurs, je pense que la question à se poser sans cesse du côté des Agents est : qu'est-ce qui fait qu'un Agent revient vous choisir, plutôt que de router directement vers l'alternative la moins chère suivante ? L'UX n'est probablement pas la réponse. La liquidité, la latence, les garanties de règlement, le sont peut-être.