Auteur original : KarenZ, Foresight News

Ce qui mérite le plus d'être observé au premier trimestre, ce n'est pas la baisse des prix, mais comment les institutions ont traversé ce repli.

Si l'on ne regarde que le marché, le premier trimestre 2026 n'a pas été facile pour les ETF cryptos. Le Bitcoin et l'Ethereum ont été sous pression au cours du trimestre, la valeur comptable des ETF au comptant a généralement reculé, et beaucoup de positions, même non vendues, semblaient difficiles à embellir en fin de trimestre. Mais ce qui est vraiment intéressant dans une phase de baisse, ce n'est jamais la courbe de valeur nette en soi, mais les actions entreprises par différents types d'institutions sur le même graphique de correction.

D'après le dernier cycle de déclarations 13F publié vers la mi-mai 2026, le marché peut déjà voir les positions trimestrielles d'un certain nombre d'institutions au 31 mars 2026. Les fonds universitaires, les grandes banques d'investissement, les fonds souverains, les market makers et les gestionnaires de patrimoine donnent des réponses radicalement différentes.

Les vendeurs : Réduction des risques d'abord

Commençons par ceux qui réduisent leurs positions.

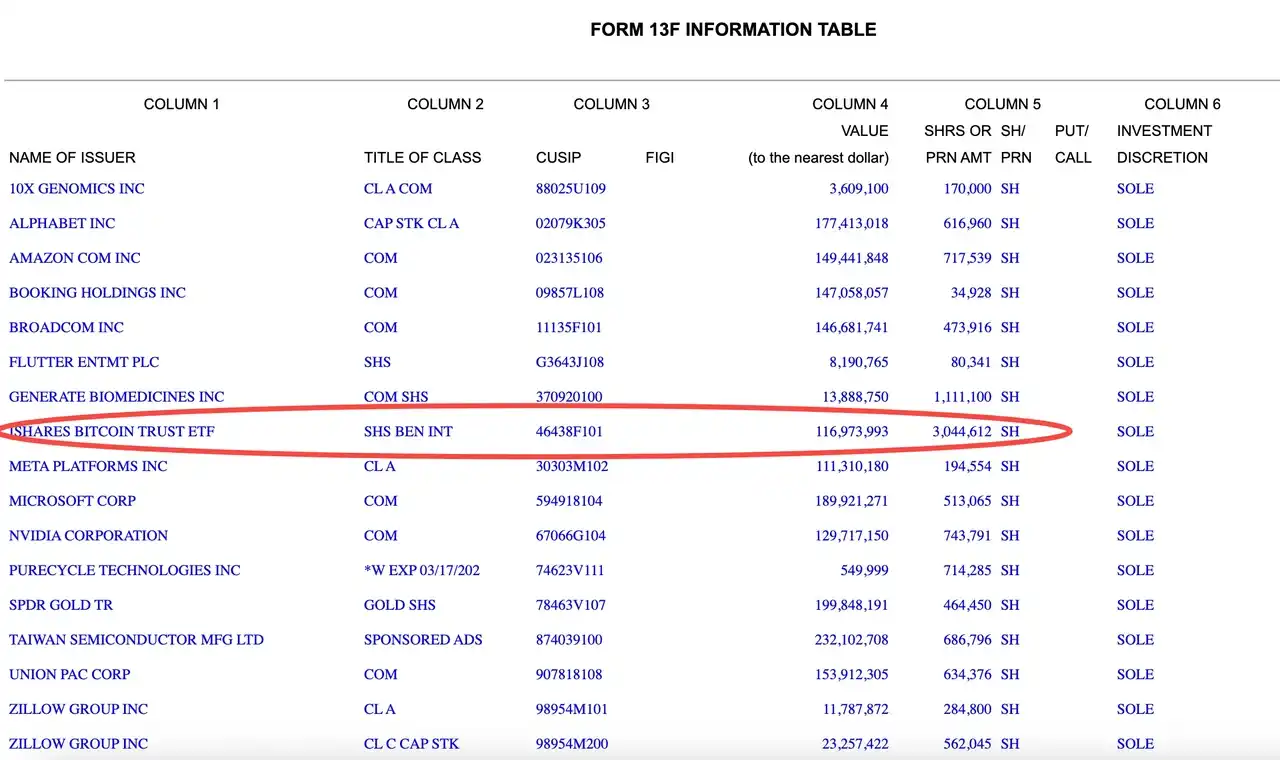

Harvard Management, qui gère le fonds de dotation de l'université Harvard et ses actifs financiers associés, est l'un des exemples les plus typiques de ce cycle. Selon son rapport 13F, sa position dans l'IBIT (iShares Bitcoin Trust ETF) est passée de 5 353 612 actions fin Q4 2025 à 3 044 612 actions fin Q1 2026, soit une réduction d'environ 43 %, la valeur comptable correspondante passant d'environ 266 millions de dollars à environ 117 millions de dollars. Parallèlement, sa position dans l'ETHA (iShares Ethereum Trust), qu'elle détenait encore le trimestre précédent, a été entièrement liquidée ce trimestre. Cela indique que Harvard ne réagit pas seulement à la correction des prix, mais réduit activement son exposition publique aux ETF au comptant sur le Bitcoin et l'Ethereum.

Ce changement de position a un autre sens. Harvard ne s'est pas tournée globalement vers la défense, mais a réalloué une partie de ses positions vers des actifs liés à l'IA et à la chaîne de calcul, augmentant ses positions dans des titres comme NVIDIA, Broadcom et TSMC. Prises ensemble, ces actions ressemblent davantage à un rééquilibrage structurel « moins de crypto, plus d'IA » qu'à une réduction globale des risques.

La stratégie de Goldman Sachs est globalement similaire, mais plus complexe dans son exécution. En comparant les deux derniers 13F, Goldman Sachs détenait encore fin Q1 2026 environ 690 millions de dollars d'IBIT et environ 25,18 millions de dollars de FBTC (Fidelity Wise Origin Bitcoin Fund), tous deux en baisse par rapport au trimestre précédent. Plus que la simple réduction de position, ce qui est plus notable est la structure de ses positions : Goldman Sachs détient simultanément des positions au comptant, des calls et des puts sur l'IBIT, ce qui indique qu'il ne s'agit pas seulement d'un pari directionnel, mais aussi d'un attribut clair de trading et de couverture.

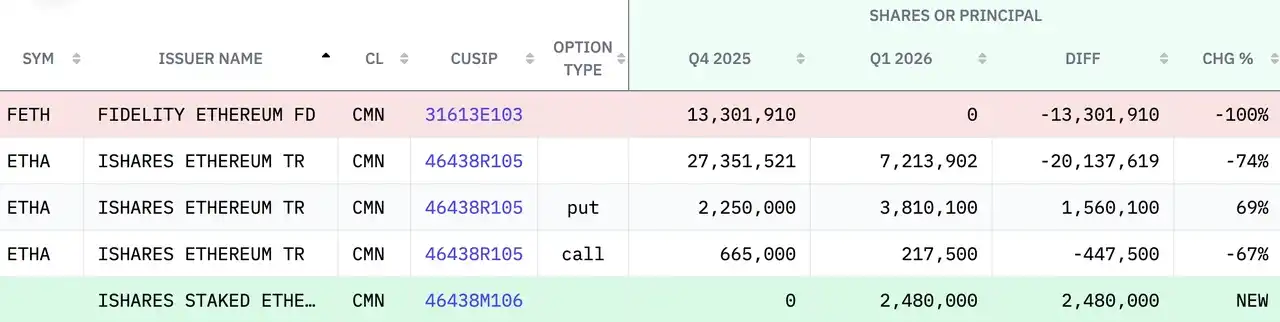

La gestion de l'Ethereum par Goldman Sachs est plus agressive, non seulement en liquidant sa position dans le Fidelity Ethereum Fund (valeur de position de 394 millions de dollars fin Q4 2025) ; mais aussi en réduisant considérablement sa position au comptant dans l'iShares Ethereum Trust (ETHA), d'environ 74 %, la position restante étant d'environ 114 millions de dollars, tout en ajoutant une nouvelle position de 66,885 millions de dollars dans l'iShares Staked Ethereum Trust ETF.

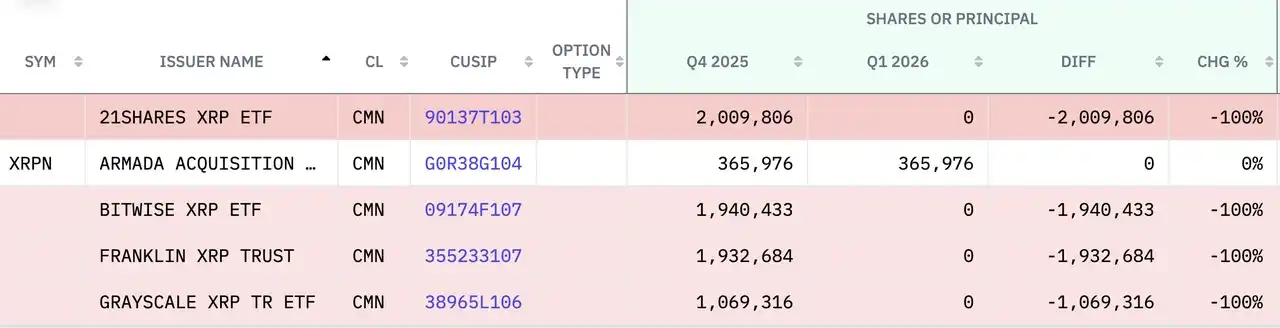

Parallèlement, Goldman Sachs a liquidé toutes ses positions dans les ETF liés au XRP et au Solana. Fin Q4 2025, elle détenait environ 152 millions de dollars d'ETF XRP combinés de Bitwise, Franklin Templeton, Grayscale et 21shares, et a également liquidé tous les ETF/fonds de placement Solana de Grayscale, Bitwise et Fidelity (d'une valeur de 109 millions de dollars fin Q4 2025).

En ce qui concerne les actions liées à la crypto, la position de Goldman Sachs dans Circle a augmenté de 249 %, pour atteindre environ 140 millions de dollars, sa position dans Galaxy Digital a également augmenté de 205 % (atteignant 41,48 millions de dollars), et ses positions dans Coinbase (+65 %), Robinhood (+35 %) et PayPal ont toutes augmenté ; dans le même temps, elle a réduit ses positions dans Strategy et Riot Platforms. Dans l'ensemble, cela ressemble davantage à une rotation interne « compression du risque ETF, transition vers des actions sélectionnées ».

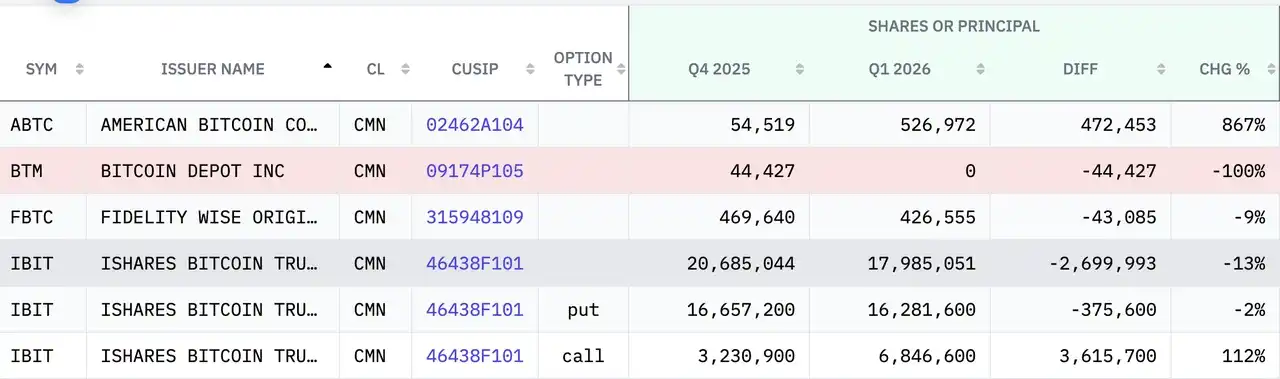

Parmi les hedge funds, Millennium Management a également donné un signal similaire. Les données publiques montrent que sa position dans l'IBIT est passée de 34,334 millions d'actions à 19,287 millions d'actions, soit une baisse d'environ 43,8 % ; sa position dans l'ETHA a également diminué (environ -34,3 %), ce qui indique qu'il a clairement réduit ses positions à la fois sur les ETF au comptant Bitcoin et Ethereum.

Capula Management Ltd, une société de gestion de hedge funds basée à Londres, au Royaume-Uni, va encore plus loin. Au 30 décembre 2025, elle détenait 470 millions de dollars d'IBIT, 160 millions de dollars de FBTC, 207 millions de dollars d'ETHA et 61,43 millions de dollars de FETH, mais son dernier rapport 13F montre que ces ETF ont été entièrement liquidés. Parallèlement, Capula Management Ltd a entièrement liquidé sa position dans Coinbase (en conservant une petite position d'options).

Rester immobile est en soi une attitude

La deuxième catégorie est celle des acteurs immobiles.

La position de l'Université Brown (Brown University) dans l'IBIT reste de 212 500 actions, sans augmentation ni diminution. En valeur déclarée, cette position est passée d'environ 10,551 millions de dollars fin 2025 à environ 8,164 millions de dollars fin du premier trimestre 2026. Ce type de fonds universitaire ne transforme pas la volatilité des prix d'un trimestre en instructions de trading directes, mais met plutôt l'accent sur la discipline de portefeuille et le rythme de l'allocation à long terme.

La gestion des actifs cryptos par le Dartmouth College au premier trimestre 2026 ressemble davantage à un élargissement modéré qu'à une rotation agressive. En comparant son 13F avec celui du trimestre précédent, le Collège a conservé sa position de base en ETF Bitcoin, le nombre d'actions IBIT étant pratiquement inchangé, mais la valeur comptable est passée de plus de 10 millions de dollars à environ 7,7 millions de dollars en raison de la correction des prix au premier trimestre ; l'exposition à l'Ethereum a fait l'objet d'un changement de produit, le Grayscale Ethereum Mini Trust d'origine étant remplacé par le Grayscale Ethereum Staking ETF avec attribut de staking, détenant environ 178 100 actions ; parallèlement, une nouvelle position a été créée dans le Bitwise Solana Staking ETF, d'environ 304 803 actions, pour une valeur comptable d'environ 3,3 millions de dollars.

Une autre stratégie : Acheter davantage pendant la baisse

La troisième catégorie est celle des acheteurs à contre-courant.

Le fonds souverain d'Abou Dabi Mubadala est l'un des noms les plus remarquables. Sa position dans l'IBIT est passée de 12 702 323 actions à 14 721 917 actions, soit une augmentation d'environ 15,9 %. Mais même avec l'augmentation du nombre d'actions, la valeur de la position en fin de trimestre est passée d'environ 631 millions de dollars à environ 566 millions de dollars. Ces chiffres sont très parlants. L'action d'augmentation des positions ne conduit pas automatiquement à un profit, surtout lorsque le marché est encore dans un canal de correction. L'augmentation de l'allocation apporte d'abord une exposition plus importante, et seulement ensuite une élasticité potentiellement plus élevée à l'avenir.

L'action de JPMorgan peut également être comprise dans cette logique. Les dernières données du 13F montrent que JPMorgan a augmenté sa position dans l'IBIT d'environ 3,028 millions d'actions à environ 8,3 millions d'actions, soit une augmentation de 174 %, tout en augmentant son exposition à certains FBTC, BITB et ETF Ethereum. En termes de variation du nombre d'actions, elle est clairement devenue plus active ; mais cela ne signifie pas qu'elle ait déjà verrouillé des rendements excédentaires dans cette volatilité. Pour les grandes banques, augmenter les positions en ETF vise souvent à élargir l'offre de produits, à répondre aux besoins de configuration des clients, à équilibrer la liquidité et les risques de bilan, et pas seulement à prendre une position haussière unidirectionnelle.

Le changement de position de Wells Fargo mérite également d'être examiné séparément. En comparant avant et après, cette banque a conservé sa position centrale en IBIT, tout en augmentant sa configuration de produits comme le BITB et le Grayscale Bitcoin Mini Trust. Ce qui est plus notable, c'est qu'elle a significativement accru ses positions en ETF Ethereum, la position ETHA passant d'environ 672 600 actions à environ 1,1 million d'actions, et la position ETHW étant également augmentée. En d'autres termes, Wells Fargo a adopté une stratégie de « conservation de la position de base en Bitcoin, augmentation du poids de l'Ethereum ».

Le market maker Jane Street présente un autre style typique. En comparant les deux périodes du 13F, il a considérablement réduit son exposition aux ETF Bitcoin au comptant au premier trimestre, la position IBIT passant d'environ 20,3 millions à environ 5,9 millions d'actions, et le FBTC diminuant également de manière significative ; mais parallèlement, il a ajouté une nouvelle exposition aux ETF Ethereum d'environ 82 millions de dollars. Du côté des actions cryptos, Jane Street a augmenté ses positions dans Galaxy Digital (+8746 %), Circle (+1162 %), Coinbase (+14 %), BitMine (+47 %), entre autres. Une telle combinaison ressemble davantage à un rééquilibrage typique de trading : réduire les ETF Bitcoin, augmenter les ETF Ethereum, tout en recherchant une élasticité plus élevée du côté des actions individuelles.

Bitcoin, Ethereum et Solana : Les institutions établissent un classement des risques plus fin

Il y a un autre signal dans ce cycle de 13F qui mérite d'être développé séparément : l'attitude des institutions envers les ETF BTC, ETH et même Solana n'est plus uniforme. La question qui mérite désormais d'être examinée est la suivante : quelle classe d'actifs crypto les institutions prévoient-elles de conserver dans leur position centrale, laquelle elles placeront dans leur position élastique, et laquelle elles retireront carrément en premier.

Prenons l'exemple de Harvard Management. D'une part, elle réduit l'IBIT, d'autre part, elle sort complètement de l'ETHA, cela ressemble davantage à un classement des risques. L'ETF Bitcoin conserve encore une position assez centrale, tandis que l'ETF Ethereum est prioritairement réduit dans le rééquilibrage du portefeuille.

La façon dont Goldman Sachs a traité la question montre également que les grandes institutions financières rendent ce classement encore plus extrême. Elle a conservé une exposition importante aux ETF Bitcoin au premier trimestre, mais la contraction des produits liés à l'Ethereum a été nettement plus rapide, tout en liquidant pratiquement tous les ETF liés au XRP et au Solana. Pris ensemble, Goldman Sachs reconcentre ses positions sur la couche d'actifs qu'elle considère comme ayant la plus grande liquidité, la plus facile à couvrir et la plus facile à intégrer dans les modèles de risque institutionnels. Le Bitcoin ressemble davantage ici à une « position de base », l'Ethereum à une position compressible, et les produits comme Solana et XRP sont plus proches des positions d'essai marginales ; une fois que la volatilité du marché s'accroît, c'est souvent cette partie qui est réduite en premier.

Mais d'un autre côté, Wells Fargo et le Dartmouth College présentent des réponses complètement différentes. Wells Fargo a activement augmenté le poids des ETF Ethereum, indiquant que dans son cadre interne, l'Ethereum ressemble davantage à une position secondaire qui mérite d'augmenter la configuration pendant une période de correction pour viser une élasticité. La stratégie du Dartmouth College est encore plus représentative : il n'a pas touché à la position de base en ETF Bitcoin, mais a étendu sa nouvelle élasticité aux ETF liés au Solana, en particulier ceux avec un attribut de staking.

Le 13F donne un instantané du marché, mais laisse aussi des blancs

C'est aussi là qu'il faut être le plus modéré lorsqu'on observe les positions institutionnelles.

Le 13F permet au public de voir, selon une méthodologie uniforme, comment les institutions principales configurent les ETF cryptos. Mais il a aussi des limites très claires. Premièrement, il y a un décalage temporel. Ce que les investisseurs voient en mai n'est qu'un instantané de fin de trimestre des institutions au 31 mars. Si des ajustements importants de position ont déjà eu lieu au deuxième trimestre, le tableau ne le montrera pas à l'avance. Deuxièmement, le 13F ne montre que les positions, pas le coût d'achat réel. La baisse de la valeur des positions d'une institution sur un trimestre n'implique pas nécessairement qu'elle soit globalement en perte, car elle a pu acheter plus tôt, ou réduire et racheter des positions au cours du trimestre.

De plus, pour des institutions comme Goldman Sachs, les positions en ETF au comptant sont souvent superposées à des positions d'options, de couverture et de market making ; regarder uniquement le tableau conduit facilement à interpréter à tort un comportement de trading comme une position à long terme.

Mais précisément parce qu'il est incomplet, le 13F ressemble davantage à une fenêtre d'observation du sentiment institutionnel, et non à un tableau de conclusions. Voir le fonds souverain d'Abou Dabi Mubadala augmenter ses positions alors que la valeur comptable diminue, montre la patience des capitaux souverains ; voir l'Université Brown rester immobile et subir la correction, montre la discipline de l'allocation à long terme ; voir Harvard University réduire le Bitcoin et sortir des ETF Ethereum, montre la sensibilité réelle des fonds universitaires à la volatilité ; voir JPMorgan, Wells Fargo et Jane Street continuer à ajuster leur exposition sur certains produits, montre que Wall Street considère toujours les ETF cryptos comme une catégorie qui doit continuer à être mise sur les étagères et constamment réévaluée.