Note de la rédaction : Le DeFi se rapproche à nouveau de son plus haut historique, mais n'a jamais réussi à le dépasser nettement, ce qui révèle non pas un manque de produits, mais un goulot d'étranglement au niveau de la croissance de sa base d'utilisateurs. L'expansion des stablecoins, des stablecoins générateurs de revenus et des RWA montre que la demande pour transférer des fonds sur la blockchain et obtenir des rendements reste forte, mais n'a pas encore été véritablement portée vers le marché grand public.

Cet article souligne que la prochaine étape du DeFi ne réside pas dans des structures plus complexes ou des designs spéculatifs, mais dans des produits simples, sûrs et axés sur les rendements, ainsi que dans des méthodes d'utilisation et de distribution adaptées aux utilisateurs ordinaires. Lorsque le DeFi commencera à cibler les utilisateurs de la fintech, plutôt que de servir uniquement les personnes natives de la crypto, un nouveau cycle de croissance pourra véritablement commencer.

Voici le texte original :

Situation actuelle

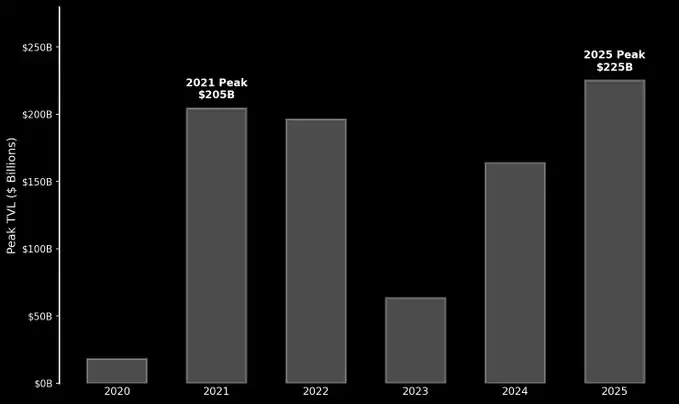

En 2025, la valeur totale locked (TVL) du DeFi a atteint un nouveau sommet historique, mais sans dépasser de beaucoup le pic de 2021. Alors que le marché se refroidit progressivement, une question mérite d'être reconsidérée : d'où viendront la prochaine vague de capitaux et d'utilisateurs ?

Sous l'impulsion du « DeFi Summer », la TVL avait grimpé à 2040 milliards de dollars fin 2021. Par la suite, avec l'effondrement d'événements comme celui de FTX et l'entrée du marché en phase baissière, le volume de fonds a chuté. Ensuite, le DeFi a connu une reprise difficile pour finalement atteindre 2250 milliards de dollars en octobre 2025. Cependant, une croissance d'environ 10 % seulement sur quatre ans ne peut certainement pas être qualifiée de croissance explosive. La première vague de participants au DeFi – principalement des utilisateurs et traders natifs de la crypto – a peut-être déjà atteint un « plafond ».

La proximité de ces deux sommets est effectivement préoccupante, mais ne constitue pas encore une « crise existentielle ». Ce groupe d'utilisateurs actuel – bien que très fidèle et engagé – n'est pas suffisamment important en soi pour propulser le DeFi vers un niveau supérieur.

Pour réaliser une percée, le DeFi doit toucher un public plus large. La bonne nouvelle est que ce public existe bel et bien – il est toujours en dehors du marché, attendant d'être véritablement « guidé on-chain » par les bons outils et produits.

Une lueur d'espoir

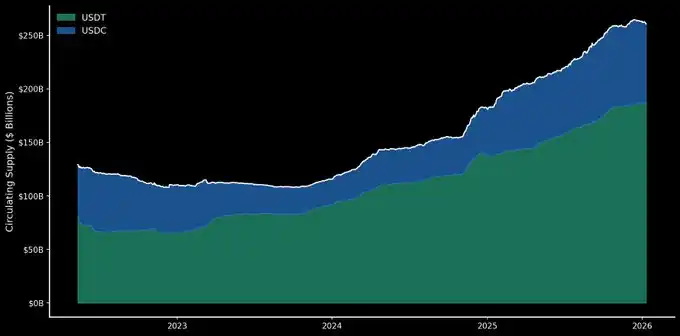

L'année dernière, le marché des stablecoins a été l'un des plus grands bénéficiaires. Le volume de dollars on-chain a atteint un niveau historiquement haut, plus important que jamais. L'USDT et l'USDC ont connu une croissance constante et régulière, leur capitalisation combinée dépassant désormais 2600 milliards de dollars – ce qui signifie que le seul marché des stablecoins est désormais plus important que l'ensemble du marché du DeFi.

Même en l'absence d'une croissance parabolique du DeFi, les gens continuent de mint des stablecoins, ce qui indique que la demande pour transférer des fonds sur la blockchain reste forte. Parallèlement, de plus en plus d'utilisateurs commencent à obtenir les rendements offerts par le DeFi, et la croissance de ce secteur indique également d'où pourrait provenir la prochaine percée.

L'essor des stablecoins générateurs de revenus et des RWA (Real World Assets - Actifs du Monde Réel) confirme encore cette tendance. Selon les données de @stablewatchHQ, le volume des stablecoins générateurs de revenus a dépassé les 200 milliards de dollars, des produits comme sUSDS, sUSDe, etc., ayant connu une adoption massive au cours de l'année écoulée. Parallèlement aux stablecoins générateurs de revenus, les RWA ont également progressé on-chain : ces produits, adossés à des actifs traditionnels comme les obligations d'État, offrent des rendements réels et connaissent une croissance rapide.

Le problème est qu'ils servent principalement, pour l'instant, des utilisateurs natifs de la crypto et des gros porteurs on-chain. Tant qu'ils se limitent à cela, leur potentiel est sous-estimé. S'ils pouvaient être produits et packagés d'une manière plus proche des utilisateurs quotidiens, les stablecoins générateurs de revenus et les RWA présentent une énorme opportunité sur le marché grand public.

Les particuliers ne sont pas encore arrivés

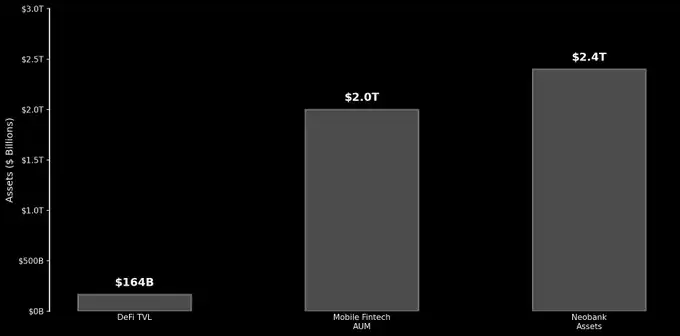

Pour se rendre compte de l'ampleur de cette opportunité, on peut comparer le DeFi à la fintech. Actuellement, la TVL totale du DeFi est d'environ 1640 milliards de dollars. Alors que les applications fintech mobiles mondiales gèrent plus de 2000 milliards de dollars d'actifs clients ; les 100 premières neobanques à elles seules détiennent un volume d'actifs de 2400 milliards de dollars. En comparaison, le DeFi n'est actuellement guère plus qu'une fraction négligeable.

La croissance que peut apporter la philosophie « Construisez-le, et ils viendront » est finalement limitée. Si le DeFi veut continuer à se développer, il doit aller chercher les utilisateurs ordinaires qui ont rendu la fintech si massive.

En 2025, le succès de protocoles comme Aave, Ethena, Pendle a prouvé que les participants au marché avaient une forte demande de rendement. Ils ont été les points lumineux de l'année, attirant d'importants volumes de capitaux et d'attention. Si de tels produits pouvaient être mis entre les mains du grand public d'une manière claire, compréhensible et facile d'accès, alors ce qui s'offre à nous, ce sont (littéralement) des milliers de milliards de dollars de capitaux et des dizaines de millions d'utilisateurs potentiels.

La voie à suivre

L'épreuve véritable à laquelle le DeFi sera confronté dans l'année à venir est la suivante : pouvoir permettre aux gens ordinaires d'accéder facilement et en toute sécurité à des opportunités de rendement. La croissance ne viendra pas de structures financières plus complexes, du 100e pool de farming, du 100e DEX de contrats perpétuels, ou de la 1 000 001e airdrop. La croissance viendra de produits simples et fiables – basés sur des protocoles décentralisés – qui résolvent des problèmes réels des gens ordinaires. Et le rendement devrait être au centre de la scène (tousse, App Aave, tousse).

Aujourd'hui, des centaines de millions de personnes utilisent quotidiennement des applications bancaires et fintech, elles sont déjà à l'aise pour gérer leurs fonds depuis leur téléphone. Si le DeFi pouvait capturer ne serait-ce qu'une petite part de cela, cela suffirait à lancer une nouvelle vague de croissance, et il ne se retrouverait pas une fois de plus bloqué à ce niveau de 2000 milliards de dollars de TVL.

Le « Embedded DeFi » (DeFi intégré) jouera un rôle important – les entreprises fintech et les neobanques intégrant directement la capacité de rendement on-chain dans leurs propres produits. Mais les équipes ne devraient pas s'arrêter là. Les protocoles véritablement orientés consommateurs et en tête captureront le plus de potentiel de hausse ; tandis que ceux qui continuent à n'optimiser que pour les utilisateurs natifs de la crypto se battront finalement pour une part de gâteau qui pourrait ne plus s'agrandir.

Le DeFi gagnera.