Auteur: Prathik Desai

Titre original: Gold, Bills, Thrills

Compilation et édition: BitpushNews

Lorsque je pense aux stablecoins, je les considère souvent simplement comme des ponts entre le dollar et la blockchain, rien de plus. Ils peuvent être de puissants composants d'infrastructure, soutenant silencieusement le fonctionnement des produits on-chain de manières souvent négligées.

En tant que modèle commercial, les revenus des émetteurs de stablecoins sont directs et liés aux taux d'intérêt publiés par la Réserve fédérale américaine. Plus les taux sont élevés, plus les obligations du Trésor américain qui soutiennent la circulation de leur stablecoin rapportent de revenus à l'émetteur.

Cependant, ces dernières années, le plus grand émetteur de stablecoins au monde en termes de circulation a ajusté sa stratégie de réserve pour mieux s'adapter à l'environnement macroéconomique.

Dans cette analyse quantitative, je vais me pencher sur les raisons et la manière dont Tether (Tether) a partiellement remplacé son énorme moteur de revenus par de l'or et du bitcoin pour faire face au changement imminent du cycle des taux d'intérêt.

Commençons.

La machine à obligations du Trésor américain

Un simple coup d'œil aux réserves d'obligations du Trésor américain de Tether permet de comprendre comment elle est devenue une machine à profits lorsque les taux d'intérêt sont élevés.

Ces dernières années, les détenteurs d'USDT ont obtenu un rendement de 0 %, tandis que Tether a obtenu un rendement d'environ 5 % sur environ 1 000 milliards de dollars d'obligations du Trésor américain.

Même si le taux moyen a été relativement bas pendant la majeure partie de 2025, à environ 4,25 %, au 30 septembre 2025, Tether a rapporté un bénéfice net annuel de plus de 10 milliards de dollars. En comparaison, le deuxième plus grand émetteur de stablecoins, Circle, a rapporté une perte nette de 202 millions de dollars sur la même période.

Pendant la majeure partie des trois dernières années, le modèle commercial de Tether s'est parfaitement aligné sur le contexte macroéconomique. La Fed a maintenu les taux d'intérêt entre 4,5 % et 5,5 %, et Tether détenait plus de 1 000 milliards de dollars d'obligations du Trésor américain, chaque point de pourcentage de rendement générant environ 1 milliard de dollars de revenus annuels.

Alors que la plupart des entreprises de crypto-monnaies luttaient encore avec des pertes opérationnelles, Tether a accumulé des milliards de dollars d'excédent simplement en étant long sur la dette gouvernementale à court terme.

Mais que se passe-t-il lorsque le cycle des taux d'intérêt s'inverse et que des baisses de taux sont attendues dans les années à venir ?

Le problème du cycle des taux d'intérêt

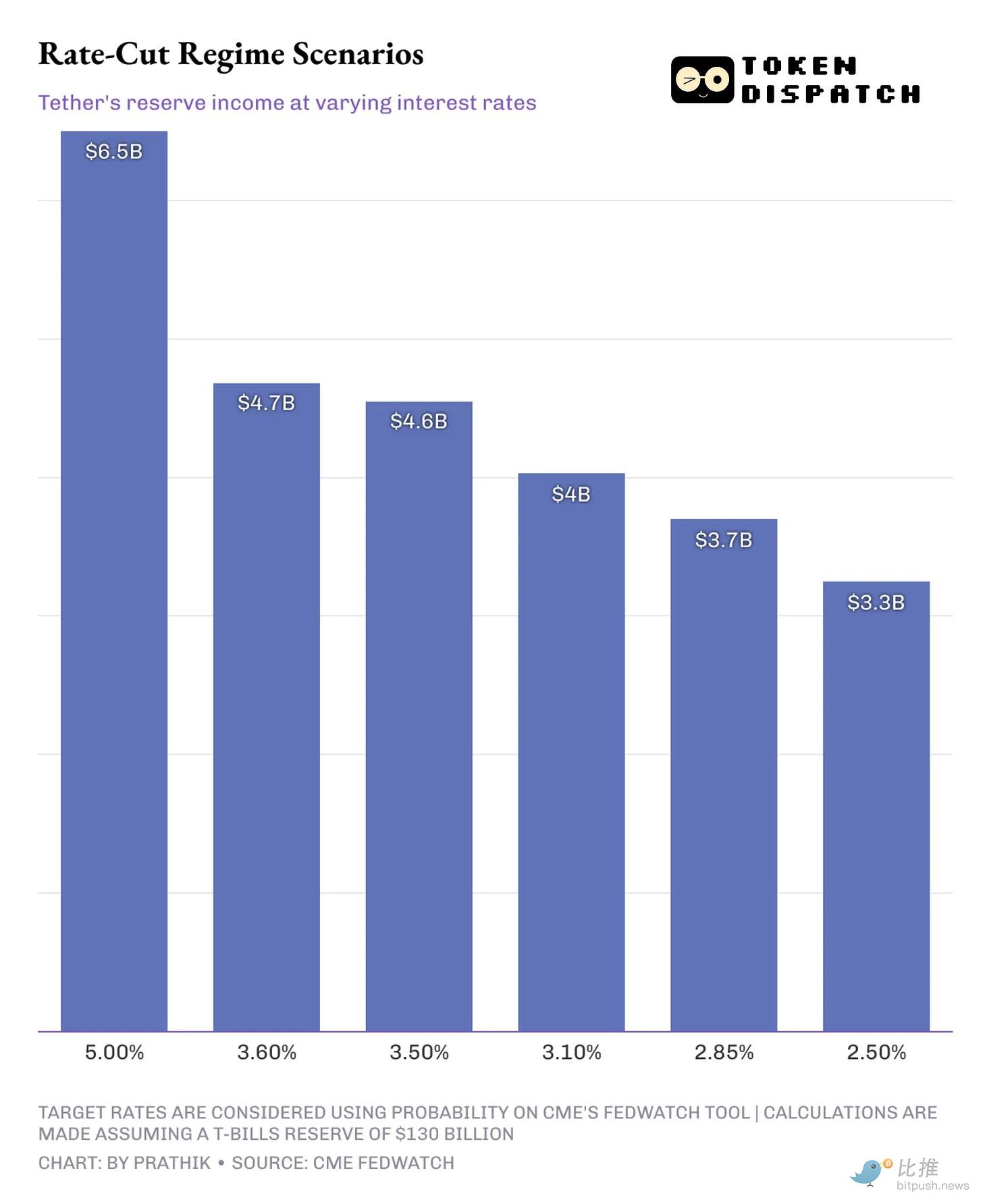

Les données du CME FedWatch montrent qu'en décembre 2026, il y a plus de 75 % de chances que le taux des fonds fédéraux baisse de la fourchette actuelle de 3,75-4 % pour se situer entre 2,75-3 % et 3,25-3,50 %. C'est déjà une baisse significative par rapport au niveau de 5 % dont Tether a profité en 2024.

La baisse des taux d'intérêt pourrait comprimer les revenus d'intérêts que Tether tire de ses avoirs en obligations du Trésor américain.

Une baisse d'un point de pourcentage de la liquidité globale de l'économie américaine pourrait réduire les revenus annuels de Tether d'au moins 15 milliards de dollars. Cela représente plus de 10 % de son bénéfice net annualisé pour 2025.

Alors, comment Tether va-t-il protéger sa rentabilité dans ce monde ? Après la fin du mandat de Jerome Powell en 2026, le nouveau président de la Fed sera plus susceptible de suivre les attentes du président américain Donald Trump en procédant à des baisses de taux plus importantes et plus rapides.

C'est sur ce point que la stratégie de réserve de Tether diverge le plus de celle de tout autre émetteur de stablecoins.

Stratégie de diversification

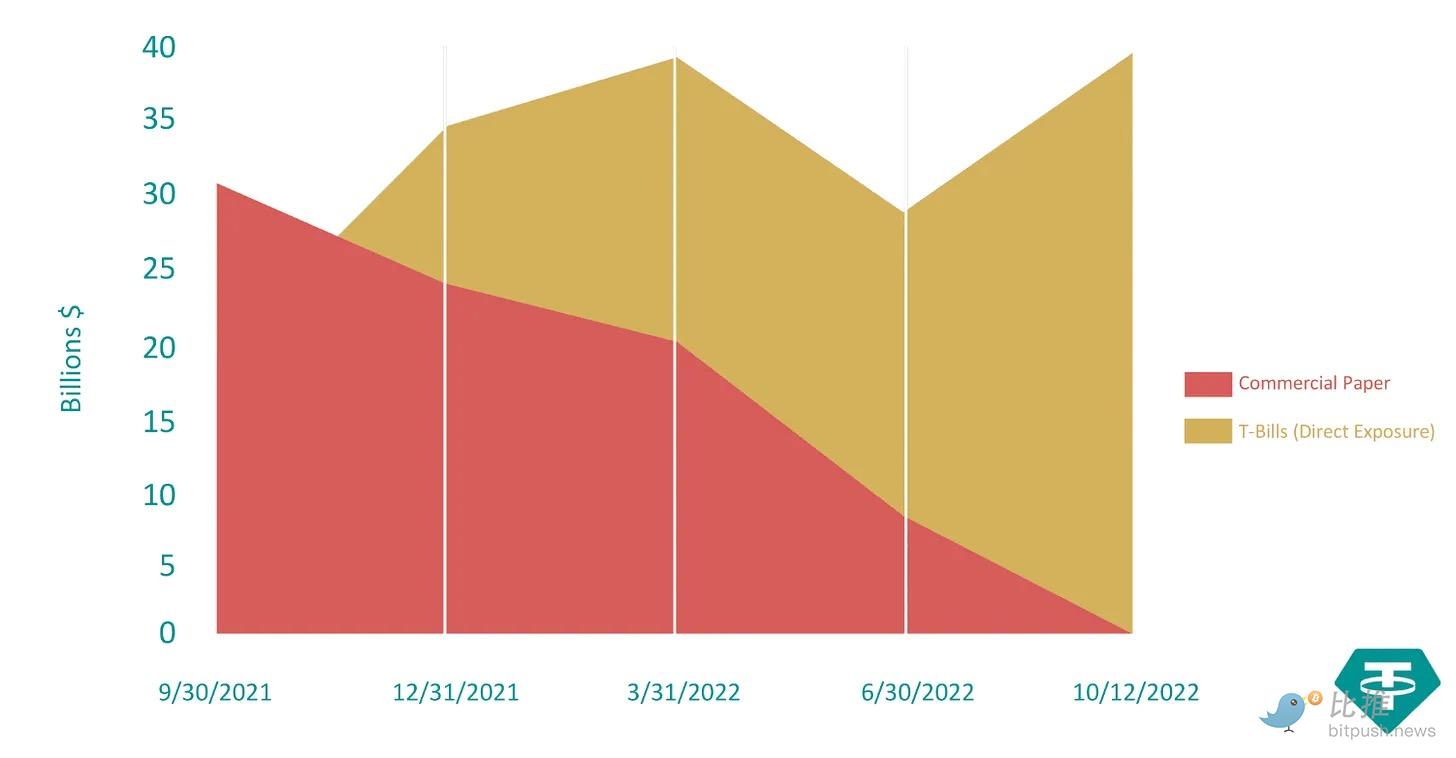

Entre septembre 2021 et octobre 2022, Tether a réduit sa dépendance aux billets de trésorerie (instruments de dette à court terme non garantis émis par de grandes entreprises) de plus de 99 %. De plus de 30 milliards de dollars en septembre 2021, elle est tombée à presque zéro.

Elle a remplacé ces actifs par des obligations du Trésor américain soutenues par le gouvernement pour accroître la transparence pour les investisseurs.

Sur la même période, les réserves d'obligations du Trésor américain de Tether sont passées de moins de 25 milliards de dollars à 40 milliards de dollars.

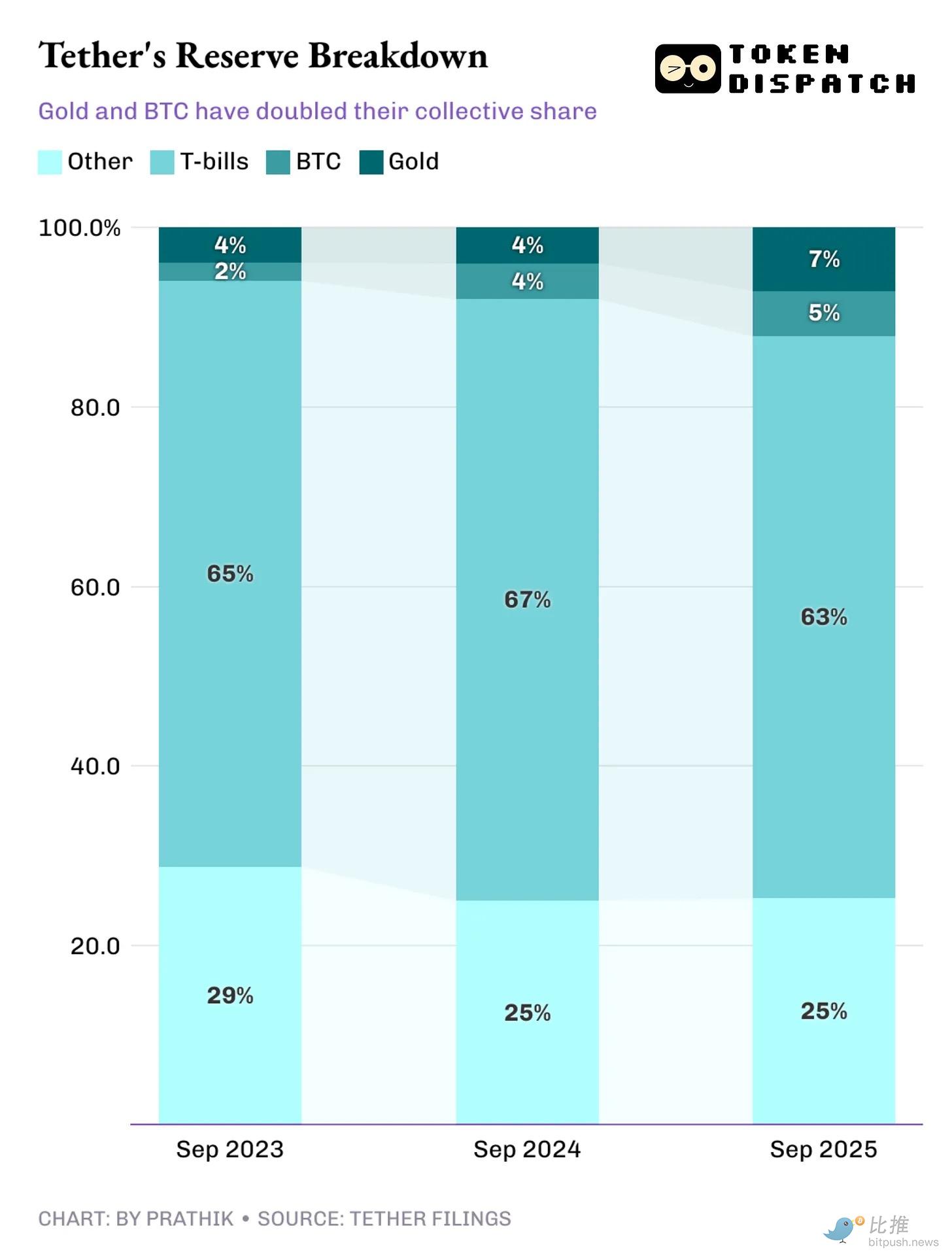

Entre le troisième trimestre 2023 et le troisième trimestre 2025, la composition des actifs de réserve de Tether a changé, avec l'ajout de classes d'actifs que l'on voit rarement dans les bilans des autres émetteurs de stablecoins.

En septembre 2025, Tether avait accumulé environ 100 tonnes d'or, d'une valeur d'environ 13 milliards de dollars. Elle détenait également plus de 90 000 BTC, d'une valeur proche de 10 milliards de dollars. Ensemble, ils représentent environ 12 à 13 % de ses réserves.

En comparaison, son concurrent Circle ne détient que 74 bitcoins, d'une valeur d'environ 8 millions de dollars.

Pourquoi ce changement maintenant ?

L'augmentation des allocations en or et en bitcoin coïncide avec la période où la courbe des taux à terme ne prévoyait plus de hausses de taux.

Pour faire face à l'inflation galopante, les taux d'intérêt sont passés de moins de 1 % à plus de 5 % entre mai 2022 et août 2023. Pendant cette période, il était logique sur le plan économique de maximiser les revenus en investissant dans les obligations du Trésor américain. Mais une fois que les taux ont atteint leur pic en 2023 et qu'aucune nouvelle hausse n'était attendue, Tether l'a considéré comme le moment de commencer à se préparer au retournement du cycle des taux.

Pourquoi choisir l'or et le bitcoin lorsque les rendements baissent ?

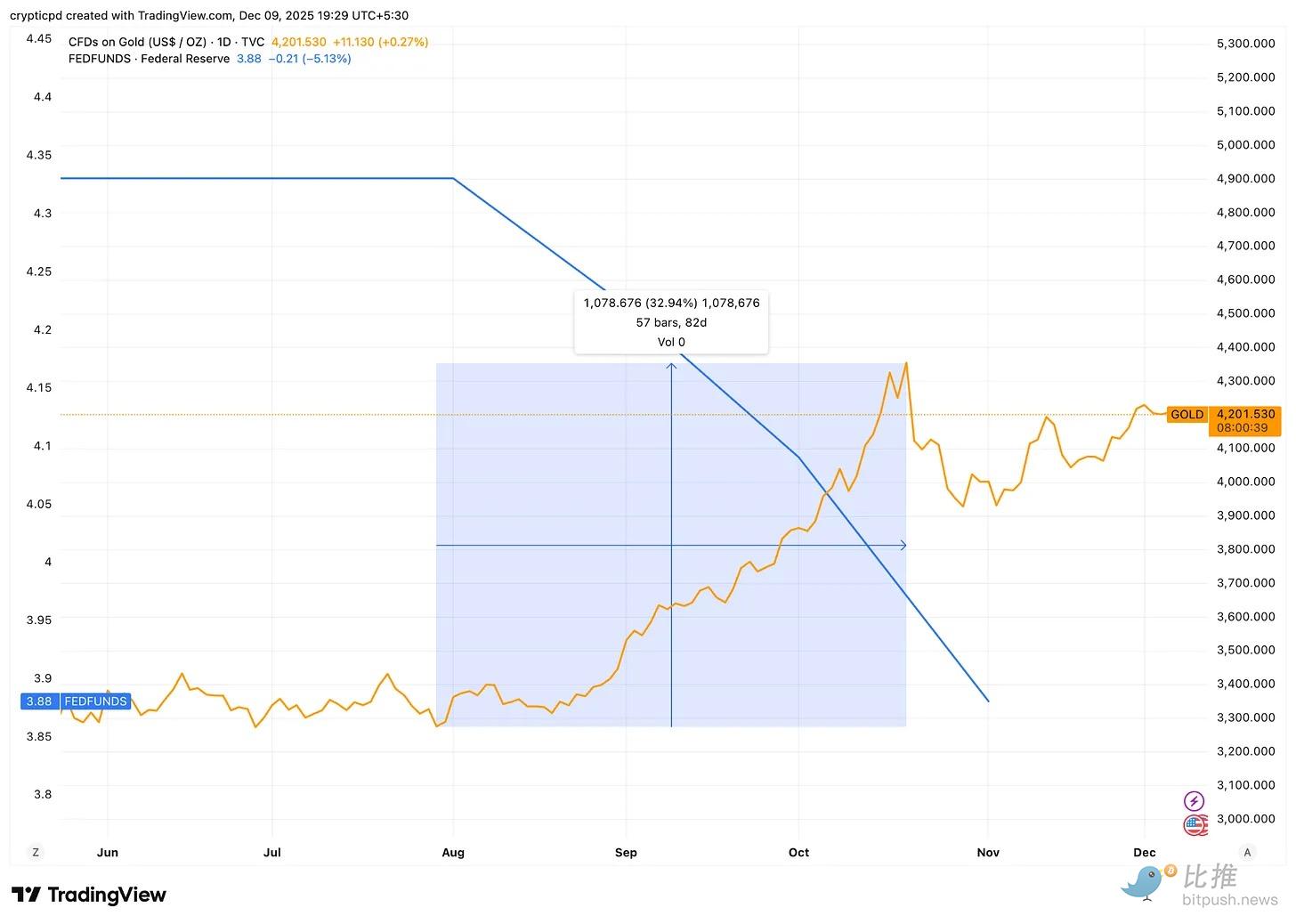

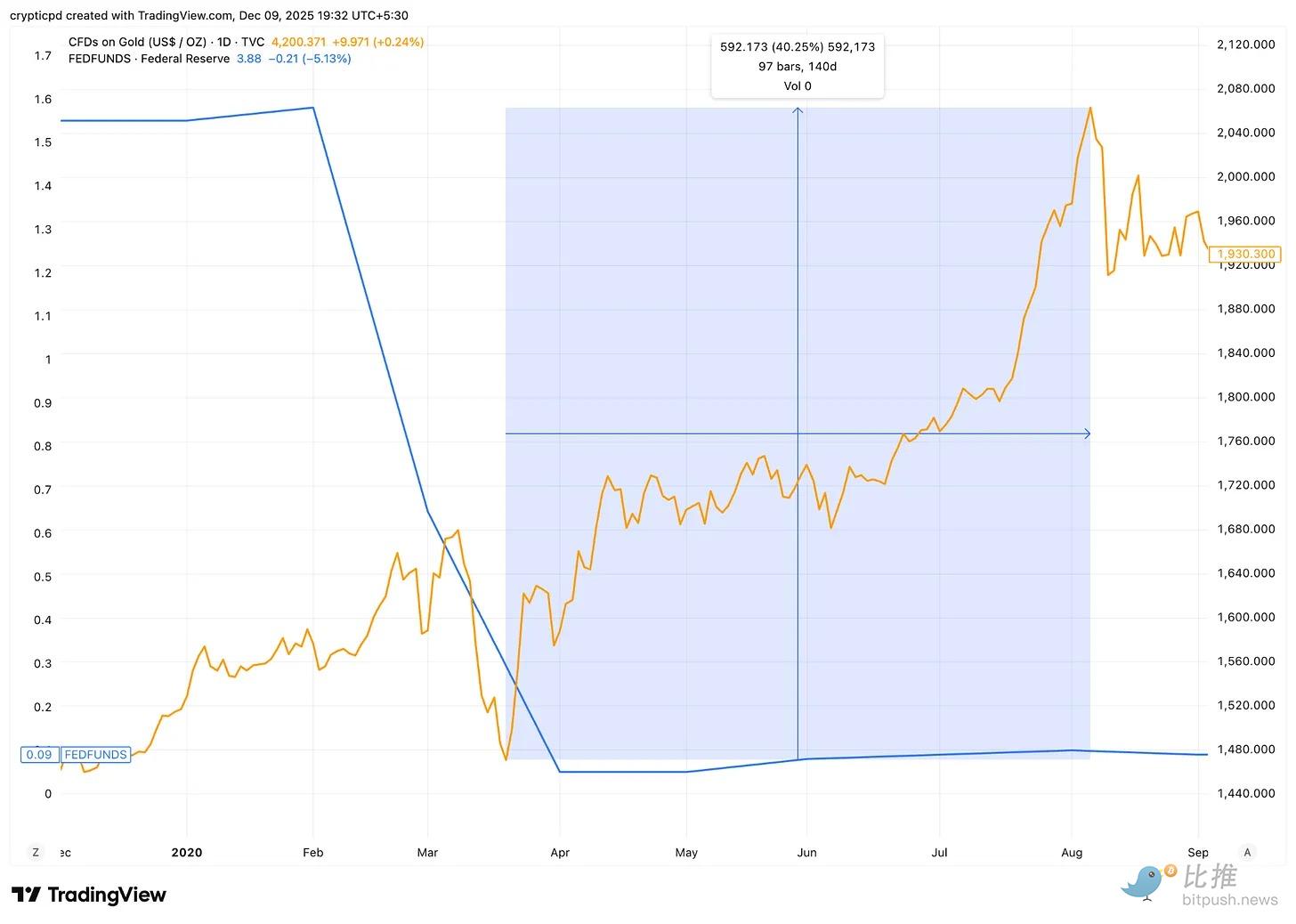

L'or a tendance à bien performer lorsque les rendements des obligations du Trésor américain baissent. Ceci est dû aux anticipations d'une inflation plus élevée et à la réduction du coût d'opportunité de détenir de l'or plutôt que des obligations du Trésor américain à faible rendement.

Nous l'avons vu cette année, lorsque la Fed a baissé ses taux de 50 points de base, le prix de l'or a augmenté de plus de 30 % entre août et novembre.

Même pendant la pandémie de COVID-19, lorsque la Fed a baissé ses taux de 1,5 point de pourcentage pour injecter des liquidités dans l'économie, le prix de l'or a augmenté de 40 % au cours des cinq mois suivants.

Le bitcoin a récemment montré le même comportement macro. Avec l'assouplissement de la politique monétaire et l'expansion de la liquidité, le bitcoin réagit généralement comme un actif à bêta élevé.

Ainsi, si un environnement de taux d'intérêt élevés permet de maximiser les revenus via les obligations du Trésor américain, l'allocation en bitcoin et en or peut offrir un potentiel de hausse dans un environnement de taux bas.

Cela permet à Tether de comptabiliser des gains non réalisés, voire de réaliser une partie des gains en vendant l'or ou le bitcoin de ses coffres, en particulier pendant les phases où les taux sont bas et les revenus sous pression.

Mais tout le monde n'approuve pas l'augmentation de l'exposition à l'or et au bitcoin dans le bilan de Tether.

Le problème de l'ancrage

Bien que les obligations du Trésor américain représentent encore 63 % des réserves de Tether, l'augmentation de l'exposition à des actifs plus risqués comme le bitcoin et les prêts non garantis a suscité des inquiétudes de la part des agences de notation.

Il y a deux semaines, S&P Global Ratings a réévalué la capacité de Tether à maintenir la parité de l'USDT avec le dollar, la faisant passer du niveau 4 (limité) au niveau 5 (faible). Elle a pointé du doigt l'augmentation de l'exposition de ses réserves aux obligations d'entreprise, aux métaux précieux, au bitcoin et aux prêts garantis.

L'agence a noté que ces actifs représentaient près de 24 % des réserves totales. Ce qui inquiète davantage l'agence, c'est que, bien que les obligations du Trésor américain soutiennent encore la majeure partie des réserves, l'émetteur de l'USDT fournit une transparence et une divulgation limitées concernant la composition des classes d'actifs plus risquées.

De plus, il existe des inquiétudes quant au risque de rupture de la parité du jeton USDT avec le dollar.

S&P a déclaré dans son rapport : "Le bitcoin représente désormais environ 5,6 % de la circulation de l'USDT, dépassant la marge de garantie excédentaire de 3,9 %, ce qui indique que les réserves ne peuvent plus absorber complètement l'impact d'une baisse de sa valeur. Par conséquent, une baisse de la valeur du bitcoin combinée à une baisse de la valeur d'autres actifs risqués pourrait réduire le ratio de couverture des réserves et entraîner une sous-collatéralisation de l'USDT."

D'un côté, le changement de stratégie de réserve de Tether semble être une mesure raisonnable pour faire face à l'environnement de taux bas à venir. Lorsque les baisses de taux arriveront – et elles arriveront –, ce moteur de profits de 13 milliards de dollars aura du mal à tourner. Le potentiel de hausse de l'or et du bitcoin détenus pourrait aider à compenser une partie de la perte de revenus.

D'un autre côté, ce changement inquiète également les agences de notation, et à juste titre. La priorité absolue d'un émetteur de stablecoins est de protéger son ancrage avec la monnaie de base (dans ce cas, le dollar). Tout le reste, y compris les revenus qu'il génère, les stratégies de diversification des réserves et les gains non réalisés qu'il peut obtenir, passe au second plan. Si l'ancrage échoue, l'entreprise s'effondrera.

Lorsque les jetons en circulation sont soutenus par des actifs volatils, le profil de risque de leur ancrage change. Une dépréciation suffisamment importante du bitcoin – que nous avons connue ces deux derniers mois – ne brisera pas nécessairement l'ancrage de l'USDT, mais elle réduira l'espace tampon entre les deux.

L'histoire de Tether se déroulera avec l'assouplissement monétaire à venir. La décision de baisser les taux cette semaine sera le premier indicateur pour mesurer la capacité de ce géant des stablecoins à défendre son ancrage et à présager de sa trajectoire future.

Attendons de voir.

Twitter:https://twitter.com/BitpushNewsCN

Groupe de discussion Telegram de Bitui:https://t.me/BitPushCommunity

Abonnement Telegram de Bitui: https://t.me/bitpush