Les marchés prédictifs ne sont plus seulement l'endroit où les fans échangent : désormais, les équipes elles-mêmes commencent à les utiliser.

Prenons un exemple simple : un club de basket promet à son entraîneur principal une prime de 20 millions de dollars si l'équipe se qualifie pour les playoffs. C'est une mesure incitative simple : si l'équipe remporte suffisamment de matches et se qualifie, la prime est versée.

Mais d'un point de vue financier, cette promesse représente un énorme passif. Dès que les playoffs sont atteints, ces 20 millions de dollars doivent être déboursés, quels que soient les revenus ou la situation financière de l'équipe cette année-là.

Pour gérer ce risque, les équipes souscrivent généralement une assurance. Un courtier conçoit une police et trouve une compagnie d'assurance willing to underwrite; l'assureur peut ensuite retransférer une partie du risque à un réassureur, évitant de porter seul l'intégralité de l'exposition. Le prix final de cette couverture est négocié en privé entre les institutions. La prime reflète implicitement une estimation de la probabilité de qualification de l'équipe, mais ce chiffre n'est jamais public, il existe uniquement dans l'offre faite à l'équipe.

Désormais, le même risque a une autre solution.

La probabilité de qualification de l'équipe est déjà évaluée ailleurs. Sur les marchés prédictifs, cette probabilité s'échange quotidiennement, visible de tous, et fluctue en temps réel avec l'évolution des anticipations.

L'équipe n'a plus à se fier uniquement aux offres d'assurance privées ; elle peut consulter la probabilité du marché public et l'utiliser pour couvrir une partie du risque lié aux primes.

Comment fonctionne l'assurance sportive

Pour comprendre le fonctionnement de ce système, voyons ce qui a changé dans l'industrie du sport ces 20 dernières années.

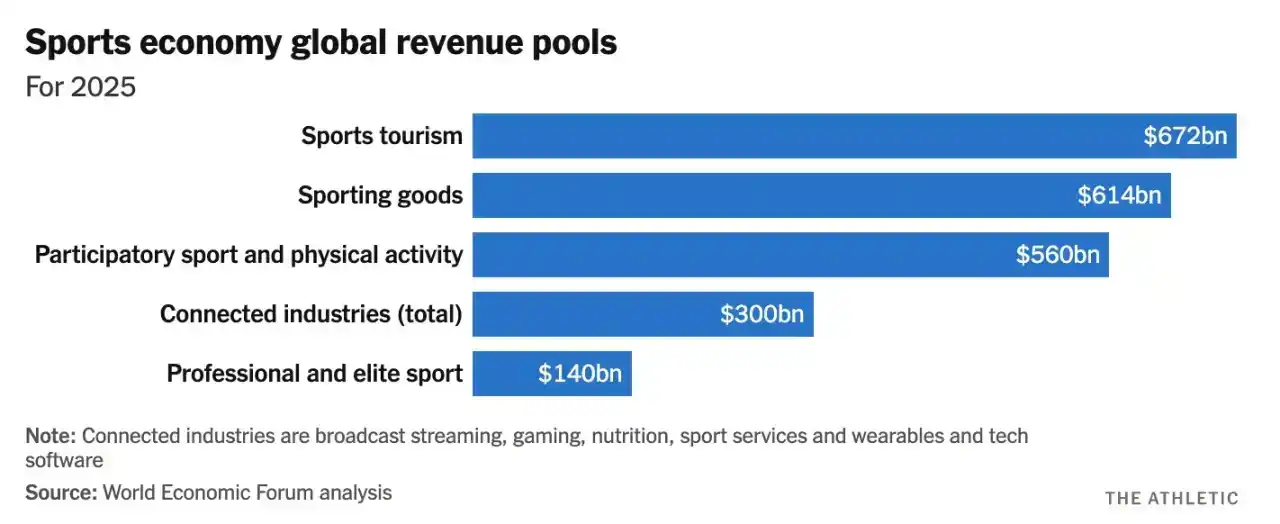

Aujourd'hui, le sport professionnel génère près de 560 milliards de dollars de revenus annuels, avec une croissance d'environ 7 % par an. Les revenus proviennent principalement des droits médias, des sponsorships, des licences, des plateformes de streaming et des partenariats commerciaux mondiaux.

Avec l'expansion des sources de revenus, les contrats qui y sont liés ont également augmenté.

Désormais, la masse salariale des équipes ne se limite plus au salaire de base de la saison ; elle inclut de nombreuses clauses de performance liées à des étapes spécifiques. Par exemple, si l'équipe atteint les finales de conférence, l'entraîneur principal peut recevoir une prime supplémentaire de 5 millions de dollars ; un joueur peut obtenir une rémunération supplémentaire s'il atteint 1000 yards à la course, 25 buts ou un nombre minimum de présences ; certains contrats stipulent même que les primes augmentent si l'équipe va plus loin en playoffs. Ces clauses sont écrites pour se déclencher automatiquement : une fois les conditions remplies, le paiement correspondant est obligatoire.

Les équipes gèrent ce type d'exposition via l'assurance, plutôt que de subir passivement le risque en espérant que les incitations n'explosent pas toutes en même temps. Elles travaillent avec des courtiers spécialisés, qui vont ensuite trouver des compagnies d'assurance willing to underwrite les paiements de performance ; ces assureurs transfèrent généralement une partie de l'exposition à des réassureurs, dispersant le risque dans un pool de capitaux plus large. Une simple clause de bonus dans un contrat devient, dans l'ombre, toute une chaîne financière.

Les assureurs utilisent un concept appelé « valeur assurable » pour mesurer l'ampleur de l'exposition. En bref : il s'agit des revenus futurs qui dépendent d'une performance continue, y compris les salaires, les incitations, les revenus de endorsement, etc. Si le joueur ne peut pas participer, ces revenus sont affectés.

Les données montrent clairement l'explosion de ce type d'exposition. Par exemple, lors de la Coupe du Monde de la FIFA 2014, la valeur assurable totale de toutes les équipes participantes était estimée à environ 7,3 milliards de dollars. Mais pour la Coupe du Monde 2022, ce chiffre a grimpé à environ 25 milliards de dollars. En moins de dix ans, la valeur financière directement liée à la performance sportive a plus que triplé.

Quand tant de revenus sont liés à la performance, l'incertitude ne peut plus être laissée au hasard, elle doit être gérée. Une industrie entière est ainsi née. Le marché mondial de l'assurance et de la réassurance sportive est actuellement estimé à environ 9 milliards de dollars, et devrait doubler d'ici 2030. Sa couverture comprend l'annulation d'événements, l'invalidité des athlètes, les garanties de sponsors et les primes de performance, entre autres.

Il existe des courtiers spécialisés comme Game Point Capital, qui traitent des centaines de millions de dollars d'assurance sportive chaque année ; de l'autre côté, il y a des organismes underwriteurs comme Lloyd's, qui signent chaque année pour plus de 200 millions de dollars de primes liées aux accidents et à la santé dans le sport, ainsi que de grands réassureurs qui couvrent également les catastrophes majeures comme les ouragans ou les accidents aériens. Car dans la logique de tarification, une prime de playoffs appartient à la même catégorie de risque qu'une tempête ou un séisme.

Le processus de tarification est donc prudent et confidentiel. Les courtiers négocient avec les assureurs, les assureurs avec les réassureurs, chaque partie utilisant ses propres modèles pour estimer la probabilité d'atteindre les milestones et l'intégrant dans la prime. L'équipe ne voit que le coût, pas la probabilité sous-jacente.

Pourquoi les prix de la réassurance privée sont plus élevés

Le prix de l'assurance sportive ne dépend pas seulement de la probabilité que l'équipe atteigne son objectif, mais aussi de nombreux risques externes.

Idéalement, si une équipe a 10 % de chances d'atteindre un milestone, la prime reflète grosso modo le risque de 10 % + une petite marge. Mais le marché de la réassurance n'est pas un monde idéal.

Le capital des réassureurs est limité. Chaque dollar investi dans une assurance de prime de playoffs est un dollar de moins disponible pour les ouragans, l'aviation, les cat bonds, etc. Ils doivent constamment équilibrer leur portefeuille entre différentes régions et types de risques. Ainsi, lorsqu'ils évaluent un risque sportif, ils prennent en compte : la probabilité, le capital propre, la volatilité des résultats et la corrélation avec les risques existants.

Une autre contrainte : le marché de la réassurance sportive est très concentré. Quelques acteurs globaux détiennent la majorité de la capacité de underwriting. Obtenir une ligne de crédit, et son montant, dépend souvent de l'état du portefeuille du réassureur lui-même.

Tous ces facteurs combinés signifient que la prime finale proposée à l'équipe ne contient pas seulement la pure probabilité du milestone, mais aussi de nombreux coûts que l'équipe ne voit pas.

Quand la probabilité sort de la boîte noire

Jusqu'à présent, la probabilité du résultat imprègne chaque étape : la modélisation en réassurance, les négociations des courtiers, la fixation de la prime. Mais ce chiffre n'a jamais été public.

Imaginez maintenant : que se passe-t-il lorsque cette probabilité est évaluée sur un marché public ? Les marchés prédictifs réalisent cela d'une manière très intéressante.

Des plateformes comme Kalshi ont lancé des contrats sur des événements réels discrets, dont une catégorie concerne les résultats sportifs. Le contrat pose une question simple : l'équipe X va-t-elle se qualifier pour les playoffs ?

Chaque contrat est finalement réglé à 1 dollar ou 0 dollar. Par exemple, un prix négocié à 0,06 dollar signifie une probabilité implicite du marché de 6 %.

Ce chiffre n'est pas décidé par un comité de underwriting, mais échangé par de vrais acheteurs et vendeurs avec de l'argent réel, et corrigé en temps réel en fonction de leurs jugements respectifs sur la probabilité et le prix.

Ce mécanisme est déjà utilisé en pratique. Game Point Capital utilise le marché Kalshi pour couvrir des primes de performance liées au basket. Dans un cas, un contrat lié aux playoffs se négociait sur la bourse à environ 6 %, tandis que les offres de gré à gré impliquaient un prix d'environ 12-13 %. Dans un autre cas, un contrat de qualification pour le deuxième tour se négociait sur la bourse à près de 2 %, tandis que le prix sur le marché privé de la réassurance était de 7-8 %.

Ce n'est pas une différence négligeable. Pour une exposition de 20 millions de dollars, un écart de probabilité implicite entre 6 % et 12 % représente une différence de prime de plusieurs millions de dollars.

On peut se demander : ces chiffres ne sont-ils que des estimations de traders, pourquoi les prendre au sérieux ? Pourquoi seraient-ils plus crédibles que les modèles des assureurs ?

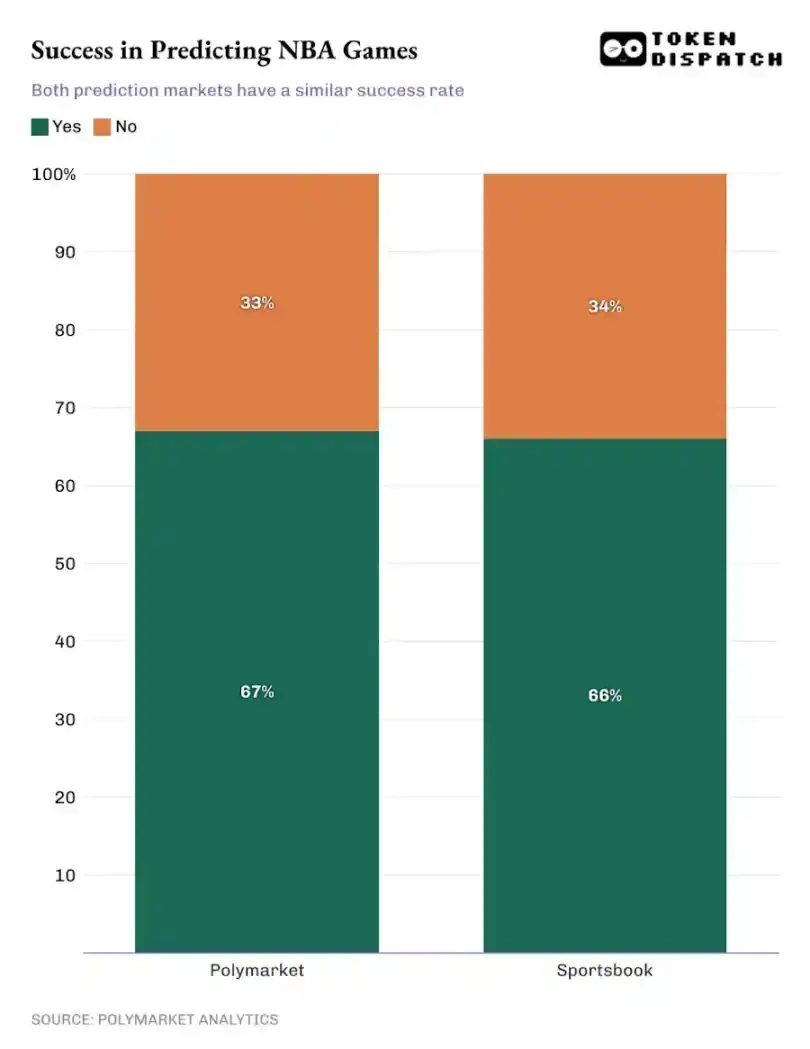

De nombreuses études montrent que les cotes basées sur le marché sont de puissants prédicteurs des résultats réels. Des décennies de recherche académique sur les marchés des paris sportifs montrent que les cotes des bookmakers sont extrêmement efficaces pour prédire les résultats des matches. Plus récemment, une comparaison directe entre les marchés prédictifs et les paris sportifs traditionnels : dans une étude portant sur environ 1000 matches NBA de la saison 2024-25, Polymarket a affiché un taux de réussite prédictive presque identique à celui des plateformes de paris traditionnelles.

Pour les matches où la probabilité implicite du marché dépassait 95 %, les deux affichaient un taux de précision supérieur à 90 %.

Les conclusions sont encore plus nettes pour les marchés électoraux. Pendant l'élection présidentielle américaine de 2024, une étude comparant Polymarket aux sondages traditionnels a montré que Polymarket prédisait plus précisément le résultat final, en particulier dans les États pivots.

Lorsque des milliers de personnes mettent continuellement à jour leurs anticipations sur un marché en temps réel, la probabilité collective se rapproche souvent étonnamment de la réalité.

Les marchés prédictifs permettent une découverte de prix continue. Toute nouvelle information entrant dans le système est continuellement mise à jour et valorisée, sans avoir à attendre la prochaine revue d'un comité de underwriting.

Mais pour avoir une réelle utilité, le marché doit pouvoir absorber volume. Lors de grands événements récents comme le Super Bowl, Kalshi a traité environ 22 millions de dollars d'échanges sans fluctuation de prix notable. Cela indique que le marché a une réelle profondeur des deux côtés (acheteurs et vendeurs), suffisante pour supporter des couvertures à grande échelle sans impact sur les prix.

À mesure que ces marchés se développent, un tout nouvel ensemble d'outils financiers, sans autorisation préalable, émerge également autour d'eux.

Par exemple, Kalshinomics, qui analyse les contrats d'événements comme un analyste analyse des actions ou des obligations, traquant l'évolution des probabilités dans le temps, la liquidité autour des grands événements, les écarts de prix par rapport aux fondamentaux.

Il existe aussi des plateformes comme PredictionIndex, qui suivent et classent divers marchés prédictifs, montrant le volume total d'échanges, les types de contrats, la blockchain, les mécanismes de trading, intégrant tout le domaine en un seul endroit pour visualiser la taille du marché.

Lorsque la probabilité d'un résultat peut être évaluée en temps réel et peut absorber efficacement des capitaux, elle devient un outil véritablement utilisable par les institutions. Les équipes peuvent désormais utiliser directement la probabilité négociée publiquement pour couvrir les primes de performance, les sponsors peuvent couvrir les risques liés aux objectifs d'audience, les studios peuvent couvrir les milestones de box-office. En principe, tout gain dépendant d'un résultat clair et vérifiable peut être transformé en contrat négociable.

Les institutions n'ont plus à négocier des contrats d'assurance sur mesure ; le résultat lui-même peut être négocié publiquement.

Ce qui rend cette structure vraiment utilisable pour les institutions, c'est la dernière pièce du puzzle : l'identité. L'assurance traditionnelle fonctionne parce que la contrepartie est vérifiée, le contrat est exécutoire, l'exposition est auditable, ce qui manquait aux marchés publics.

Des entreprises comme Dflow sont en train de lier l'identité du monde réel au comportement de trading. Cela signifie que les participants au marché peuvent être identifiés, screened, et associés à des entités réelles, plutôt que d'être totalement anonymes. Cela rend également possible le règlement des contrats, la gestion de l'exposition, l'intégration des positions dans les cadres de conformité existants.

En pratique, cela commence de moins en moins à ressembler à une simple place de marché, et de plus en plus à une couche d'assurance fonctionnelle opérant directement sur des probabilités publiques.