Auteur : Frank, PANews

Début 2026, le marché des cryptomonnaies est imprégné d'une certaine frustration et confusion.

Le Bitcoin a reculé d'environ 36 % par rapport au sommet historique atteint en octobre 2025, le marché oscillant sans cesse entre haussier et baissier. Mais ce qui inquiète le plus de nombreux investisseurs en crypto, ce n'est pas le prix lui-même, mais le fait que l'ensemble du système d'indicateurs qu'ils utilisaient auparavant pour évaluer la position du marché est presque entièrement défaillant.

La prédiction à 500 000 dollars du modèle S2F présente un écart de plus de 3 fois avec la réalité, le cycle quadriennal n'a pas donné lieu à une tendance explosive après le halving, l'indicateur Pi Cycle Top est resté silencieux tout au long du cycle, le seuil fixe du MVRV Z-Score ne se déclenche plus, la zone supérieure du Rainbow Chart (graphique arc-en-ciel) semble hors d'atteinte. Parallèlement, le signal contraire de l'indice Fear & Greed (Peur et Cupidité) s'est avéré inexact à plusieurs reprises, et la très attendue "saison des altcoins" n'est jamais arrivée.

Pourquoi ces indicateurs ont-ils collectivement échoué ? S'agit-il d'un écart temporaire ou la structure du marché a-t-elle fondamentalement changé ? PANews a systématiquement compilé et analysé 8 indicateurs défaillants actuellement largement discutés.

Théorie du cycle quadriennal : L'impact de l'offre du halving devient négligeable

La théorie du cycle quadriennal est l'une des règles les plus universellement reconnues sur le marché des cryptomonnaies. Cette théorie postule que le Bitcoin suit un rythme fixe dicté par les événements de halving : accumulation avant le halving, explosion 12-18 mois après le halving, chute de 75 % à 90 % du pic, constitution d'un fond baissier puis redémarrage. Les trois halvings de 2012, 2016 et 2020 ont tous relativement bien validé cette règle.

Cependant, après le halving d'avril 2024, le marché n'a pas connu la hausse explosive typique des cycles précédents. La volatilité annualisée du Bitcoin est passée de plus de 100 % historiquement à environ 50 %, présentant davantage de caractéristiques de "hausse lente". Les baisses en marché baissier se sont également atténuées, la chute de 2022 du pic au creux étant de 77 %, contre 86 % en 2014 et 84 % en 2018.

Les discussions sur l'échec de la théorie du cycle quadriennal sont très répandues sur les réseaux sociaux, l'opinion dominante étant que l'entrée des capitaux institutionnels a fondamentalement modifié la microstructure du marché.

Premièrement, le lancement des ETF spot sur Bitcoin aux États-Unis a continuellement absorbé des capitaux, créant une demande persistante et brisant le récit piloté uniquement par le halving.

Deuxièmement, côté offre, le halving de 2024 a réduit la récompense de bloc à 3,125 BTC, diminuant l'offre quotidienne nouvelle d'environ 900 BTC à 450 BTC, soit une réduction d'offre annualisée d'environ 164 000 pièces. Cette réduction abaisse le taux d'inflation annualisé du Bitcoin (taux de croissance de l'offre) d'environ 1,7 % avant le halving à environ 0,85 %, la réduction annuelle de l'offre ne représentant que 0,78 % du total de 21 millions de pièces émises. Par rapport à une capitalisation boursière du Bitcoin de plusieurs milliers de milliards de dollars, l'impact réel de cette réduction d'offre est devenu infime.

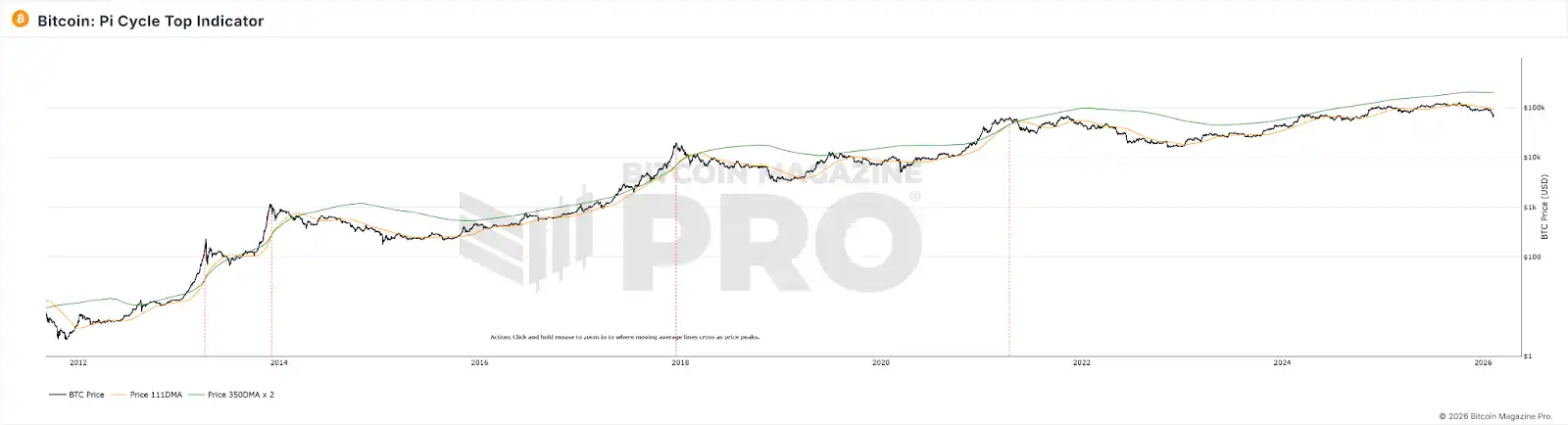

Pi Cycle Top : La baisse de volatilité prive les croisements de moyennes mobiles de leurs conditions

Le Pi Cycle Top, développé par Philip Swift, identifie les sommets du marché en observant quand la moyenne mobile à 111 jours croise vers le haut le double de la moyenne mobile à 350 jours. Cet indicateur a准确地发出 trois signaux de sommet en 2013, 2017 et avril 2021.

Durant le cycle haussier de 2025, les deux moyennes mobiles n'ont jamais produit de croisement efficace, l'indicateur est resté "silencieux". Pourtant, la tendance baissière du marché était déjà bien visible.

La raison de l'échec de cet indicateur est probablement due au fait que le Pi Cycle Top dépend de fortes variations de prix, permettant à la moyenne mobile à court terme de s'écarter significativement de la moyenne à long terme avant de produire un croisement. Avec la baisse structurelle de la volatilité du Bitcoin, due à la participation des ETF et des institutions, la dynamique des prix du BTC est devenue plus lisse, réduisant les hausses paraboliques pilotées par les retail investors, les conditions préalables aux croisements de moyennes mobiles ne sont donc plus facilement remplies. De plus, cet indicateur est essentiellement un ajustement de courbe aux données de la phase d'adoption précoce (2013-2021), et après un changement qualitatif dans la structure des participants du marché, les paramètres ajustés initialement ne sont probablement plus applicables.

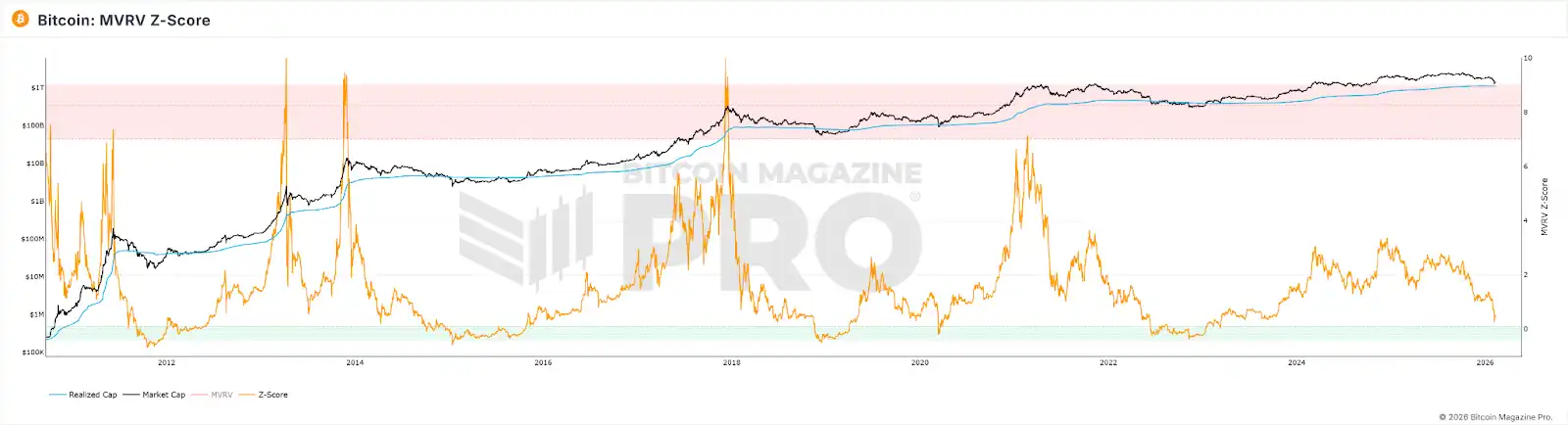

MVRV Z-Score : La taille du marché et les modes de détente ont changé les bases du calcul

Le MVRV Z-Score est un indicateur de valorisation on-chain qui compare la valeur marchande du Bitcoin (capitalisation boursière actuelle) à sa valeur réalisée (valeur totale de chaque bitcoin calculée au prix de son dernier mouvement on-chain) pour juger de l'évaluation du marché. Traditionnellement, un Z-Score supérieur à 7 est considéré comme un signal de vente de surchauffe du marché, et inférieur à 0 comme un signal d'achat de sous-évaluation extrême.

En termes de performance, même au sommet du marché haussier de 2021, le Z-Score n'a pas atteint les niveaux des cycles précédents, et le seuil fixe traditionnel (>7) n'a plus été atteint. En 2025, bien que le prix du Bitcoin ait atteint un sommet, la valeur maximale du Z-Score n'était que de 2,69.

En explorant les raisons, plusieurs aspects sont possibles :

1. Les institutions ont acheté à des prix élevés et détiennent à long terme, élevant systématiquement la Realized Value plus près de la valeur marchande, comprimant l'espace de fluctuation du MVRV.

2. Les mouvements fréquents des traders actifs à court terme rafraîchissent continuellement la RV de l'offre active près des prix courants, réduisant encore l'écart MV-RV.

3. Après l'expansion de la capitalisation boursière, le montant de capitaux nécessaire pour générer les mêmes valeurs extrêmes de Z-Score qu'initialement croît de façon géométrique.

Le résultat de la superposition de ces trois facteurs est : le plafond du Z-Score a été structurellement abaissé, le seuil fixe "7 = surchauffe" initialement défini ne peut plus être atteint.

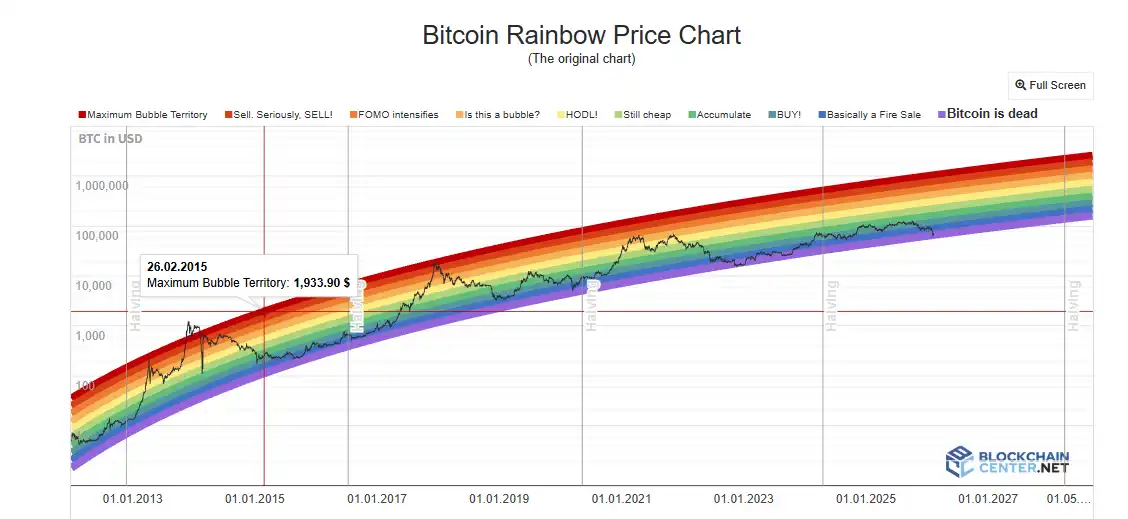

Rainbow Chart (Graphique Arc-en-Ciel) : L'hypothèse de croissance logarithmique est en train d'être brisée

Le Bitcoin Rainbow Chart utilise des courbes de croissance logarithmique pour ajuster la tendance des prix à long terme, divisant la fourchette de prix en bandes colorées allant de "sous-évaluation extrême" à "valeur de bulle maximale", les investisseurs l'utilisant pour juger du moment d'achat/vente. En 2017 et 2021, le fait que le prix atteigne les bandes de couleur supérieures correspondait effectivement aux sommets de cycle.

Mais pendant tout le cycle haussier 2024-2025, le prix du Bitcoin est resté dans la zone neutre "HODL!", n'approchant jamais la zone rouge foncé représentant une bulle extrême. La fonction de prédiction de sommet du graphique n'a presque pas fonctionné.

Pour l'indicateur Rainbow Chart, dans ce modèle, le prix n'est qu'une fonction du temps. Il ne prend pas en compte le halving, les ETF, les capitaux institutionnels, les politiques macroéconomiques ou toute autre variable. De plus, l'institutionnalisation a entraîné une baisse de la volatilité, réduisant systématiquement l'amplitude des écarts des prix autour de la tendance, les bandes colorées de largeur fixe ne peuvent donc plus être atteintes. En outre, la croissance du Bitcoin passe de la "pente raide de la courbe d'adoption en S" à la "croissance lente d'un actif mature", l'extrapolation de la croissance par la fonction logarithmique étant systématiquement supérieure à la croissance réelle, ce qui fait que le prix se situe longtemps en dessous de la ligne centrale.

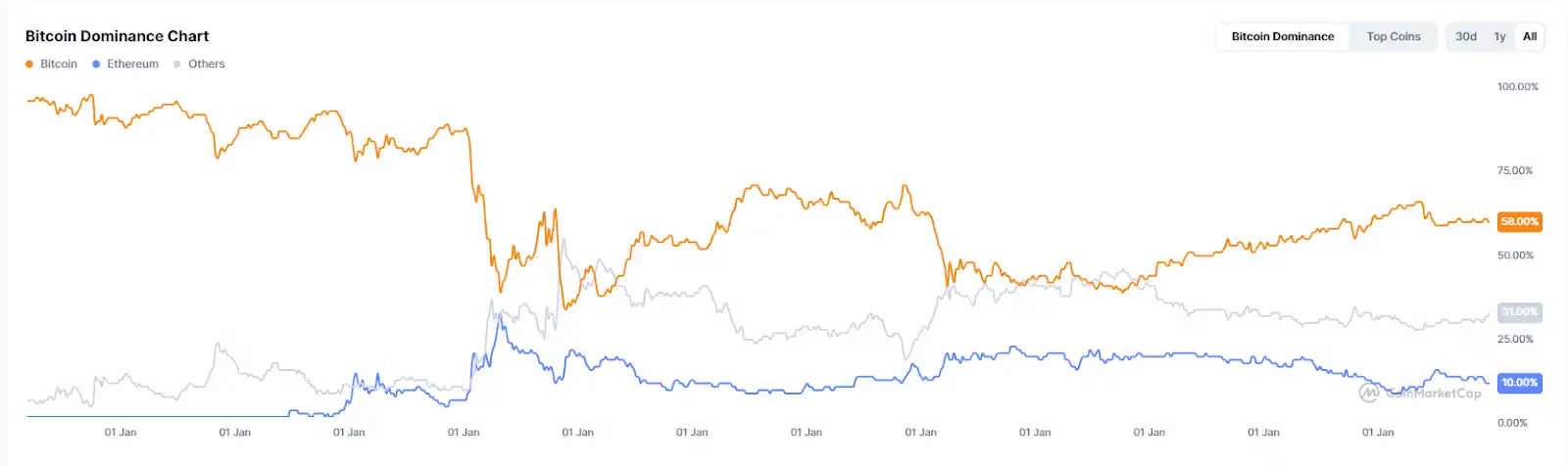

Indice de Saison des Altcoins et BTC Dominance : Le prérequis de "rotation des capitaux" a changé

L'indice de saison des altcoins mesure, sur les 90 derniers jours, la proportion des 100 principales altcoins ayant surperformé le BTC ; dépasser 75 est considéré comme une "saison des altcoins". La BTC Dominance (part du BTC dans la capitalisation totale) est considérée comme un signal de rotation des capitaux du BTC vers les altcoins lorsqu'elle tombe en dessous de 50 % voire 40 %. En 2017, la BTC Dominance est passée de 85 % à 33 %, en 2021 de 70 % à environ 40 %, correspondant à des tendances massives sur les altcoins.

Cependant, tout au long de 2025, l'indice de saison des altcoins est resté longtemps en dessous de 30, étant constamment en "saison du Bitcoin". La BTC Dominance a atteint un maximum de 64,34 %, ne tombant jamais en dessous de 50 %. Début 2026, la soi-disant "Altseason" s'est davantage manifestée par des rotations locales pilotées par des récits précis, seuls des secteurs spécifiques comme l'IA et les RWA en bénéficiant, et non par une hausse généralisée comme lors des deux cycles précédents.

La raison profonde de l'échec de ces deux indicateurs réside également dans la structure actuelle du marché : avec les capitaux institutionnels et des ETF devenant dominants, l'appétit pour le risque de ces capitaux pour le Bitcoin est明显 supérieur à celui pour les altcoins, de plus, une grande quantité de capitaux est aspirée par l'engouement pour l'IA et les métaux précieux, réduisant les capitaux entrants sur le marché crypto. Les ETF Bitcoin attirent des capitaux增量 qui affluent directement vers le BTC, ces capitaux ne "tournent" structurellement pas vers les altcoins, les détenteurs d'ETF achètent un produit financier, pas un billet d'entrée dans l'écosystème crypto. De plus, l'épuisement des récits dans l'écosystème des altcoins et l'affaiblissement du soutien liquidité des nouveaux projets sont également des raisons importantes du retard de la saison des altcoins.

Indice Fear & Greed (Peur et Cupidité) : L'émotion des retail investors n'est plus la force déterminante des prix

L'indice Crypto Fear & Greed combine plusieurs facteurs comme la volatilité, l'élan du marché, le sentiment sur les réseaux sociaux, les Google Trends, etc., pour obtenir un score de 0 à 100. L'usage classique est l'opération contraire : acheter en cas de peur extrême, vendre en cas de cupidité extrême.

En avril 2025, l'indice est tombé en dessous de 10, inférieur à la période de l'effondrement du FTX, mais le BTC n'a pas ensuite connu le rebond important attendu. La moyenne sur 30 jours de l'année n'était que de 32, dont 27 jours en zone de peur ou de peur extrême. Comme signal de sommet, cet indicateur n'était pas non plus fiable, au sommet du marché en octobre 2025, l'indice n'était qu'à environ 70.

La raison principale de l'échec de l'indice Crypto Fear & Greed est que le mécanisme de transmission entre le sentiment et les prix a été interrompu par les capitaux institutionnels. Lorsque les retail investors ont peur, les institutions peuvent acheter à la baisse ; lorsque les retail investors sont cupides, les institutions peuvent couvrir avec des produits dérivés. Cela fait que le sentiment des retail investors n'est plus la force dominante des mouvements de prix.

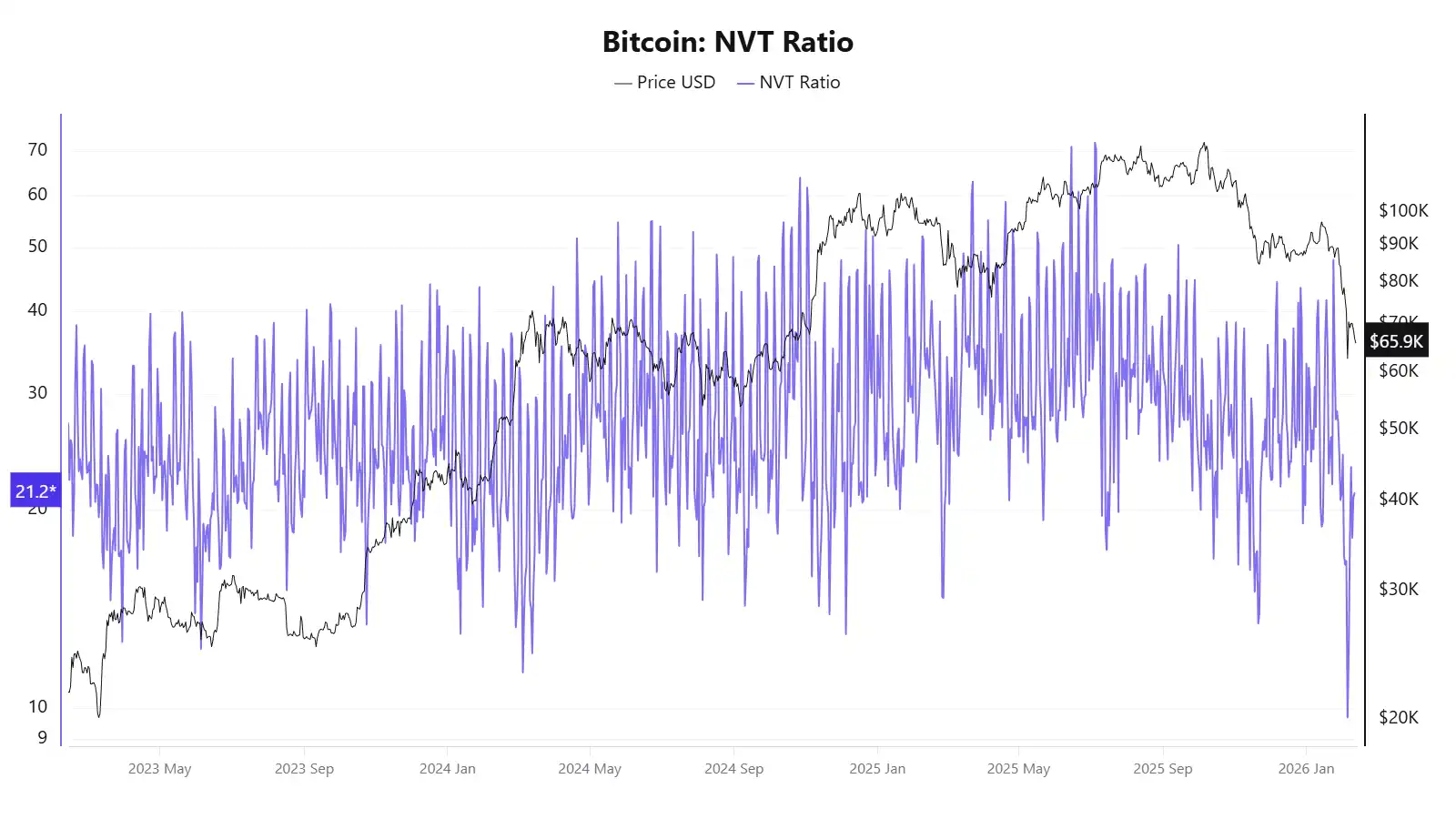

Ratio NVT : Le volume des transactions on-chain ne représente plus l'activité économique réelle

dir="ltr">Le ratio NVT est appelé "ratio cours/bénéfice version crypto", divisant la capitalisation du réseau par le montant quotidien des transactions on-chain, un NVT élevé peut signifier une surévaluation, un NVT faible une sous-évaluation.

En 2025, cet indicateur a montré des signaux contradictoires, en avril le prix n'avait pas encore beaucoup augmenté mais le NVT Golden Cross était aussi élevé que 58, en octobre lorsque le prix a atteint environ 120 000 dollars, il indiquait pourtant que le prix était sous-évalué.

La raison fondamentale de l'échec du NVT réside dans son dénominateur, le volume des transactions on-chain, qui ne peut plus représenter l'activité économique réelle du réseau Bitcoin.

Modèle S2F : Le prix à payer pour ne regarder que l'offre et pas la demande

Le modèle Stock-to-Flow (S2F) a été proposé par l'analyste anonyme PlanB en 2019, empruntant la logique de valorisation des métaux précieux, utilisant le ratio entre le stock de Bitcoin et l'incrément annuel pour mesurer la rareté, et ajustant par régression logarithmique une courbe de prédiction des prix. L'hypothèse centrale est : après chaque halving, le ratio S2F double, le prix devrait augmenter de façon exponentielle.

En termes d'échec, en décembre 2021 le modèle prédisait que le BTC devrait atteindre environ 100 000 dollars, le prix réel était d'environ 47 000 dollars, écart de plus de 50 %. En 2025, l'objectif du modèle était de 500 000 dollars, le prix réel d'environ 120 000 dollars, l'écart s'est encore élargi à plus de 3 fois.

La raison fondamentale de l'échec du S2F est que c'est un modèle purement côté offre, ignorant complètement les variables côté demande. De plus, lorsque la capitalisation du Bitcoin atteint le niveau des milliers de milliards, une croissance exponentielle devient physiquement de plus en plus difficile à soutenir, la diminution de l'effet marginal est une réalité incontournable.

Ce qui a échoué n'est pas un indicateur particulier, mais les hypothèses de marché communes sur lesquelles ils reposent

En examinant ensemble l'échec de ces indicateurs, on peut voir que leur dysfonctionnement n'est pas un événement isolé, mais pointe vers le même ensemble de changements structurels :

L'institutionnalisation a changé la microstructure du marché : Les ETF Bitcoin, les allocations aux trésoreries d'entreprise, les produits dérivés du CME, l'entrée des fonds de pension ont ensemble changé la structure des capitaux et le mécanisme de découverte des prix. Les institutions tendent à acheter à la baisse et à détenir à long terme, lissant les fortes fluctuations précédemment pilotées par l'émotion des retail investors. Cela rend difficile pour tous les indicateurs dépendant de fluctuations ou signaux émotionnels extrêmes de fonctionner comme avant. Ainsi que l'aspiration de capitaux par l'IA et les métaux précieux, réduisant la liquidité du marché crypto.

La baisse structurelle de la volatilité est la cause technique directe de l'échec de plusieurs indicateurs : Pi Cycle Top, Rainbow Chart需要des hausses extrêmes pour déclencher des signaux, MVRV需要un écart énorme entre la capitalisation et la base de coût, les taux de financement需要un déséquilibre extrême long/court, lorsque la volatilité passe de 100 % à 50 %, ces conditions sont plus difficiles à remplir.

Le "type d'actif" Bitcoin est en train de migrer : De marchandise numérique à actif financier macro, les facteurs驱动des prix du Bitcoin passent des variables on-chain (halving, activité on-chain) aux facteurs macroéconomiques comme la politique de la Fed, la liquidité mondiale, la géopolitique. Les indicateurs se concentrant sur l'analyse des données on-chain font face à un marché de plus en plus piloté par des facteurs hors chaîne.

La représentativité des données on-chain elles-mêmes diminue : Les transactions Layer 2, les règlements internes aux exchanges, le mode de garde des ETF, ces tendances érodent toutes la base de données des indicateurs on-chain, rendant des indicateurs comme NVT, MVRV de plus en plus incapables de capturer la globalité.

De plus, la plupart des indicateurs classiques sont essentiellement des ajustements de courbe basés sur 3-4 cycles de halving, l'échantillon est extrêmement petit, et ils容易échouer après un changement qualitatif de l'environnement de marché.

Pour les investisseurs ordinaires, l'échec collectif de ces indicateurs transmet peut-être un signal plus simple : Comprendre les prémisses et les limites d'application de chaque indicateur est probablement plus important que de rechercher un outil de prédiction universel. Un excès de confiance en un seul indicateur peut conduire à des erreurs de jugement, dans une phase où les règles sous-jacentes du marché sont en train d'être réécrites, maintenir une flexibilité cognitive est probablement plus pragmatique que de chercher le prochain "indicateur universel".