Author: Climber, CryptoPulse Labs

Original Title: In-Depth Analysis of Hyperliquid: The King of On-Chain Perpetuals—Pushing DeFi into the "Exchange Era"

Over the past few years, DeFi has given birth to countless trading products, but few projects have truly managed to bring professional trading on-chain. To some extent, Hyperliquid has changed this landscape.

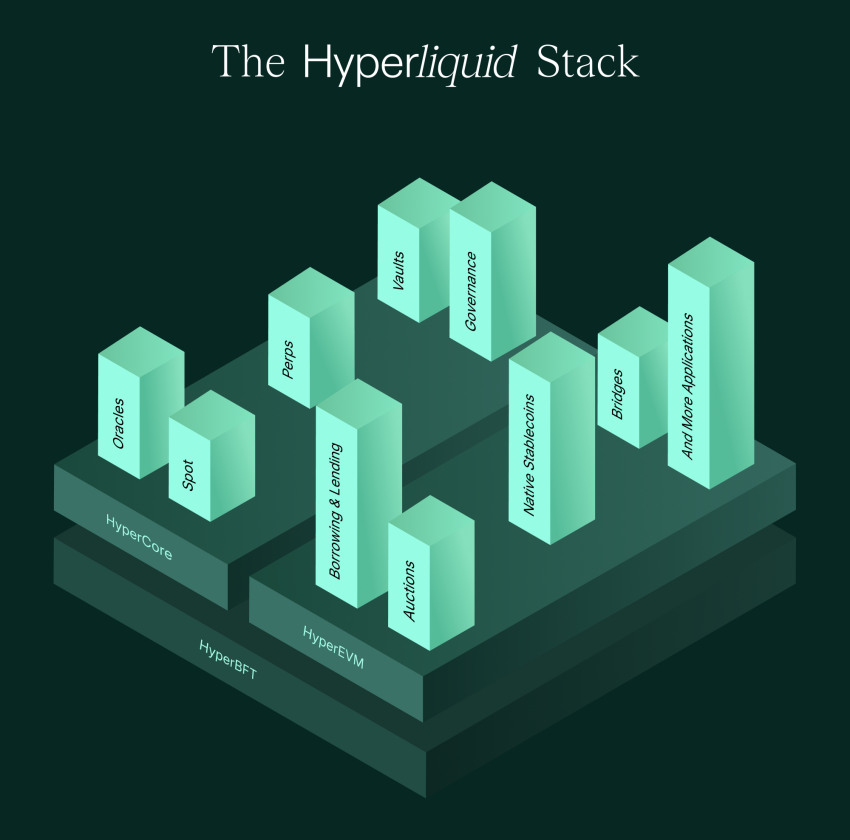

It didn't just build a perpetual DEX on Ethereum; instead, it created a Layer1 blockchain specifically for trading. It places order books, matching, execution, and liquidation as much as possible on-chain, while refining the user experience to a level close to that of centralized exchanges. As a result, a massive market that originally belonged to CEXs—perpetual contracts—is finally being genuinely disrupted by on-chain forces.

Hyperliquid is regarded as the king of on-chain perpetuals, but it also faces controversy over risk control, degree of decentralization, and systemic risks. Does it represent the next leap forward for DeFi, or is it a more complex risk experiment? This article will dissect Hyperliquid's true strengths and weaknesses along three main lines: product logic, token value, and potential risks.

I. Hyperliquid: Making On-Chain Perpetuals "As User-Friendly as an Exchange"

If we view the history of DeFi as a single narrative, a harsh truth emerges: most on-chain financial products fail not because of their ideas, but because of their user experience.

On-chain lending, DEX swaps, yield aggregators—these are naturally better suited for slow, low-frequency operations. Users can accept slower confirmations, higher slippage, and more expensive fees.

But perpetual contracts are entirely different. They are a classic high-frequency financial product. Traders demand millisecond-level responsiveness, stable liquidity depth, smooth order placement and cancellation, and a system that doesn't crash during extreme market conditions.

This is where Hyperliquid's core value lies. It is arguably the first platform to offer ordinary users an on-chain order book perpetual contract experience that approaches the level of CEXs.

First-time users of Hyperliquid experience a strong illusion. It doesn't feel like DeFi; it feels more like Binance or OKX. The interface, order placement logic, market depth, and execution speed all approach the experience range of centralized exchanges.

More importantly, this isn't achieved by sacrificing transparency. Instead, it places key actions like order book management, matching, execution, and liquidation on-chain as much as possible, making the trading process verifiable. This is also why Hyperliquid suddenly gained prominence between 2024 and 2026.

The derivatives market is the largest cash flow entry point in the crypto world. The majority of CEX fee revenue comes from contract trading, and DeFi has long lacked products that can meet this demand.

Historically, the mainstream approaches for on-chain perpetual contracts were either the AMM model, like GMX, which relies on liquidity pools for pricing, or the order book model with off-chain matching, which results in a fragmented experience and compromised decentralization.

The problem with AMMs is their lack of friendliness to professional traders. Depth, pricing, and slippage are often unsatisfactory for large positions. The problem with off-chain matching is insufficient transparency, as users always suspect the platform of operating in a black box.

Thus, Hyperliquid chose the most radical path: if the on-chain environment struggles to handle the high-frequency nature of order books, then build a blockchain specifically designed for trading.

It treats the exchange as the primary purpose of the blockchain, rather than forcing a trading application onto a general-purpose chain.

Beyond user experience, another thing Hyperliquid got right is successfully solving the classic challenge of order book DEXs—liquidity.

Hyperliquid's HLP (Hyperliquid Liquidity Provider) mechanism essentially productizes market-making capabilities. It allows users to deposit funds into a market-making pool, where the system executes market-making strategies, sharing fee revenue and spread profits with the platform.

This means the platform's liquidity no longer relies entirely on external market makers but forms an endogenous cycle. Higher trading volume leads to more fees, which strengthens market-making profits. More capital is incentivized to enter, improving depth and user experience, which in turn drives further volume growth.

Therefore, Hyperliquid's rise is no mystery. It is essentially a rare product-driven project in the DeFi world, built up by real traders.

II. Behind the HYPE Hype—The Equity Narrative of an On-Chain Exchange

Discussing Hyperliquid inevitably involves HYPE. Many people's understanding of HYPE stops at "just another platform token." But if viewed solely through the lens of a platform token, its valuation logic appears quite ordinary.

So HYPE is more like a hybrid asset. It simultaneously carries the value capture expectations of a trading platform and the network effect expectations of a native public chain asset, primarily backed by derivatives trading.

Derivatives are the engine of the crypto world. The spot market is more about buying and selling assets, while the contract market is a continuous fee-collecting casino—higher trading frequency, more stable fee income, and stronger user stickiness.

CEX dominance largely stems from perpetual contracts. Hyperliquid's significance lies in it being the first to show the market that contract trading doesn't have to be provided solely by centralized exchanges. As long as the experience is good enough, the depth is strong enough, and the liquidation is stable enough, on-chain platforms can also meet large-scale perpetual contract trading demand.

This opens up the market imagination for HYPE. If Hyperliquid captures a larger share of the on-chain perpetuals market, it could become a "Binance on-chain" entity, and HYPE would naturally be analogized to an asset like BNB.

But Hyperliquid isn't content with being just a perpetuals platform. Its push for HyperEVM in 2025-2026 indicates its ambition to expand from an exchange to an on-chain financial ecosystem.

The significance of EVM compatibility is simple: it can attract Ethereum ecosystem developers, allowing various DeFi Lego blocks to be built on the Hyperliquid chain.

The exchange provides traffic and capital; the ecosystem provides applications and stickiness. This is the most successful path CEXs have taken over the past decade: use trading as the entry point, then use the ecosystem to widen the moat. Hyperliquid is now moving this path on-chain.

Furthermore, Hyperliquid's dissemination style is more "crypto purist," emphasizing the product, traders, and community drive. Consequently, its user base includes a large number of professional traders and high-frequency players, not just retail users looking to farm airdrops.

This user structure sends a strong signal: this is not a fake prosperity built on subsidies, but a real, sustainable trading venue. This sense of authenticity feels particularly valuable after experiencing so many bubble projects.

III. Hyperliquid's Dilemmas: The Decentralization Contradiction, Systemic Risk, HLP Mechanism, and Regulation

If you only look at Hyperliquid's growth curve, many might think the king of on-chain perpetuals has arrived. But in reality, Hyperliquid's controversies are very focused, primarily stemming from contradictions inherent in its business model.

The biggest contradiction is the issue of decentralization. Hyperliquid is often called the "Binance on-chain." This phrase is both praise and criticism. The praise lies in its极致 (ultimate) user experience; the criticism lies in its behavior sometimes resembling a centralized platform more, such as in risk control, account bans, and address restrictions.

Hyperliquid currently follows a pragmatic middle path. To ensure the stability of the trading system and reduce attacks and abnormal fund flows, it may employ stronger risk control measures.

The problem is, the stronger the risk control, the more it resembles a CEX. The more it resembles a CEX, the more its decentralization narrative is weakened. This contradiction won't disappear; it will only become more acute as the platform scales. Because the larger the trading volume and influence, the more risk management it requires, and the more external pressure it will face to take responsibility.

The second risk comes from the derivatives system itself. Perpetual contracts are highly complex financial products where systemic risk always exists. Examples include extreme market conditions, cascading liquidations, insufficient insurance funds, bad debt, and failure of forced reduction mechanisms. A problem in any one link could trigger a crisis of confidence.

Hyperliquid's challenge is to maintain on-chain transparency while ensuring reliable liquidation during extreme行情 (market conditions).

CEXs have many "off-chain means" to put out fires during black swan events, such as suspending trading, adjusting risk controls, forced position reduction, and temporary rule changes.

On-chain systems find this harder to do. They require stronger mechanism design and greater resilience under pressure. Has Hyperliquid truly undergone sufficient extreme stress tests? This is a question that demands caution.

The third risk comes from HLP. Many new users see HLP and mistakenly think it's a "stable yield pool." But in fact, it's more like a market-making fund.

Its收益 (profits) come from fee sharing and market-making spreads, but its risks come from the counterparty advantage of traders and one-sided impacts during extreme markets. Market making is never a risk-free business; it's a professional field. The essence of HLP is entrusting your funds to the system for market making, while you bear the risk of being "harvested by skilled traders."

In a bull market, high trading volume and plentiful fees make HLP's returns look attractive. But in certain market conditions, it can also experience significant drawdowns. For ordinary users, the biggest risk isn't the loss itself, but misunderstanding the risk and treating it as low-risk wealth management.

The final risk is the collision with regulation and the real world. Derivatives are a heavily regulated area in traditional finance, and perpetual contracts are particularly sensitive products in many countries.

As an on-chain platform, Hyperliquid might operate in a gray area in the short term. But when it grows large enough to enter the mainstream spotlight, regulatory pressure is almost inevitable.

Conclusion

Hyperliquid is not a myth; it is a symbol of DeFi entering the "exchange era."

Hyperliquid is important not because it made some token pump, but because it proves one thing: on-chain derivatives don't have to remain forever in the "usable but not user-friendly" stage. They can achieve an experience close to centralized exchanges and attract real traders to migrate.

But from an investment perspective, the platform remains a high-risk derivatives system. It still faces decentralization controversies, and it still needs to confront extreme market conditions and regulatory reality as it scales.

If the past DeFi era belonged to protocols, then what Hyperliquid represents is the era where DeFi goes to market. It is not the endpoint, but it might be a turning point.

Twitter:https://twitter.com/BitpushNewsCN

Bitpush TG Discussion Group:https://t.me/BitPushCommunity

Bitpush TG Subscription: https://t.me/bitpush