Auteur : Etherealize

Compilé par : Felix, PANews

L'économie des Agents IA est en plein essor. Etherealize publie un long article indiquant qu'Ethereum est la seule blockchain capable de fournir une infrastructure financière sans identité humaine, à faible coût et composable. Voici les détails.

Début 2026, un Agent IA nommé Felix a généré plus de 300 000 dollars de revenus en cinq semaines. Felix emploie d'autres Agents IA et gère plusieurs lignes d'activité, avec Iris responsable du support client et Remy de la vente. Il vend un guide de déploiement d'Agents IA constamment mis à jour pour 29 dollars ; il a également construit et gère Claw Mart, une marketplace où les développeurs peuvent acheter et vendre des modèles de compétences et de flux de travail IA préconstruits. De plus, il crée des Agents IA sur mesure pour les entreprises ayant besoin de responsables marketing de contenu, de représentants du service client ou d'assistants commerciaux. Ses coûts opérationnels totaux s'élèvent à environ 1500 dollars par mois.

Felix peut écrire du code, déployer des sites web, gérer des pipelines de vente, répondre aux e-mails de support client. Tout cela sans aide humaine. Mais il ne peut pas ouvrir de compte bancaire. Le créateur de Felix, Nat Eliason, a dû créer personnellement un compte Stripe et donner la clé API à Felix. Les revenus générés par Felix ne peuvent que dormir, car il ne peut pas ouvrir de compte de courtage pour investir ces fonds, ni lever des capitaux pour de nouvelles activités. Le système financier traditionnel suppose qu'il y a un humain derrière chaque compte, demande de crédit ou signature. Mais Felix n'est pas humain.

Cependant, lorsque Nat a demandé à Felix d'utiliser des cryptomonnaies, "il a pu le faire sans problème, c'était trop simple."

Felix n'est pas un cas isolé. Par exemple, la semaine dernière, Marc Andreessen a déclaré sur le podcast Latent.Space :

-

« Je pense que l'IA est l'application phare de la cryptomonnaie... Il est maintenant évident que les Agents IA ont besoin de fonds. Cela se produit déjà... Mes amis qui utilisent le plus radicalement OpenClaw ont déjà donné leurs comptes bancaires et cartes de crédit à leurs Claws. Non seulement ils l'ont fait, mais apparemment ils en avaient besoin... C'est totalement évident. Le nombre de personnes qui font cela aujourd'hui, je ne sais pas, environ 5000 personnes. Mais cela va croître. C'est ainsi que ces choses commencent. »

Felix est une expérience, il est trop tôt pour dire si ses revenus sont durables ou simplement un pic initial après le lancement. Mais le modèle qu'il représente : un Agent autonome qui gagne de l'argent, dépense et a besoin de services financiers, se répétera, que Felix lui-même perdure ou non. Les humains prêtant leur identité financière n'est qu'une solution temporaire. Finalement, ils utiliseront le système financier d'Ethereum que nous construisons depuis seulement dix ans.

Les Agents échangent déjà

Jusqu'à présent, les discussions autour des Agents IA et de la cryptomonnaie se sont presque entièrement concentrées sur les paiements. Coinbase, Cloudflare et Stripe ont créé une fondation pour gouverner x402, un protocole ouvert permettant aux Agents d'effectuer des micropaiements instantanés en stablecoins. Stripe et Paradigm ont également lancé le Machine Payments Protocol sur Tempo (une blockchain construite pour le règlement des stablecoins).

Les données sont déjà considérables. Au cours des neuf premiers mois, x402 a traité plus de 140 millions de transactions d'Agent à Agent, pour un volume total de 43 millions de dollars. x402 génère maintenant environ un cinquième du trafic sur le réseau Base de Coinbase. Près de 16 000 Agents vérifiés fonctionnent on-chain, et plus de 400 000 adresses d'acheteurs uniques ont été enregistrées.

Les Agents accéléreront la transition vers les paiements cryptonatifs, car les réseaux de paiement par carte traditionnels sont structurellement incompatibles avec le commerce des Agents. Selon le rapport « État des Agents 2026 », le montant moyen des transactions entre Agents est de 0,31 dollar, principalement pour des appels d'API, du calcul et de l'accès aux données. À cette échelle, les frais fixes d'environ 0,30 dollar de Visa consommeraient presque la totalité du paiement.

Mais le paiement est la fonction financière la plus simple. La question la plus intéressante est de savoir ce qui se passe lorsque certains de ces Agents dépassent le simple paiement et commencent à gérer les fonds détenus entre les paiements.

De quel DeFi les Agents ont-ils besoin ?

La plupart des Agents n'auront jamais besoin d'un système financier. Les Agents de service client agissant pour le compte d'entreprises ne détiennent pas de trésorerie, pas plus que les Agents de codage. Ce sont des outils fonctionnant au sein des entreprises qui les déploient, et c'est à l'entreprise de gérer les aspects financiers.

Les Agents qui ont besoin du DeFi sont ceux qui fonctionnent comme des acteurs économiques autonomes : possédant leurs propres flux de revenus, dépenses, trésorerie, et incapables d'accéder aux services financiers en raison de l'absence d'identité humaine. Cette partie des Agents est minoritaire mais croissante. À mesure que les Agents deviennent plus puissants, vivent plus longtemps et sont plus autonomes, le nombre d'Agents de type Felix passera de centaines à des milliers, puis à des millions. Le PDG de Coinbase, Brian Armstrong, estime que le nombre d'Agents IA finira par dépasser celui des humains. Même si seule une petite fraction d'entre eux fonctionne comme des acteurs économiques autonomes, le capital total qu'ils géreront sera considérable. La question devient alors : de quels services financiers un Agent autonome a-t-il besoin ?

-

Besoin d'emprunter : pour le fonds de roulement de calcul, combler les déficits de trésorerie ou financer de nouveaux projets. L'emprunt traditionnel nécessite une demande de crédit, des souscripteurs et une identité légale, mais sur Aave, un Agent peut déposer des garanties et emprunter instantanément des stablecoins, sans intervention humaine.

-

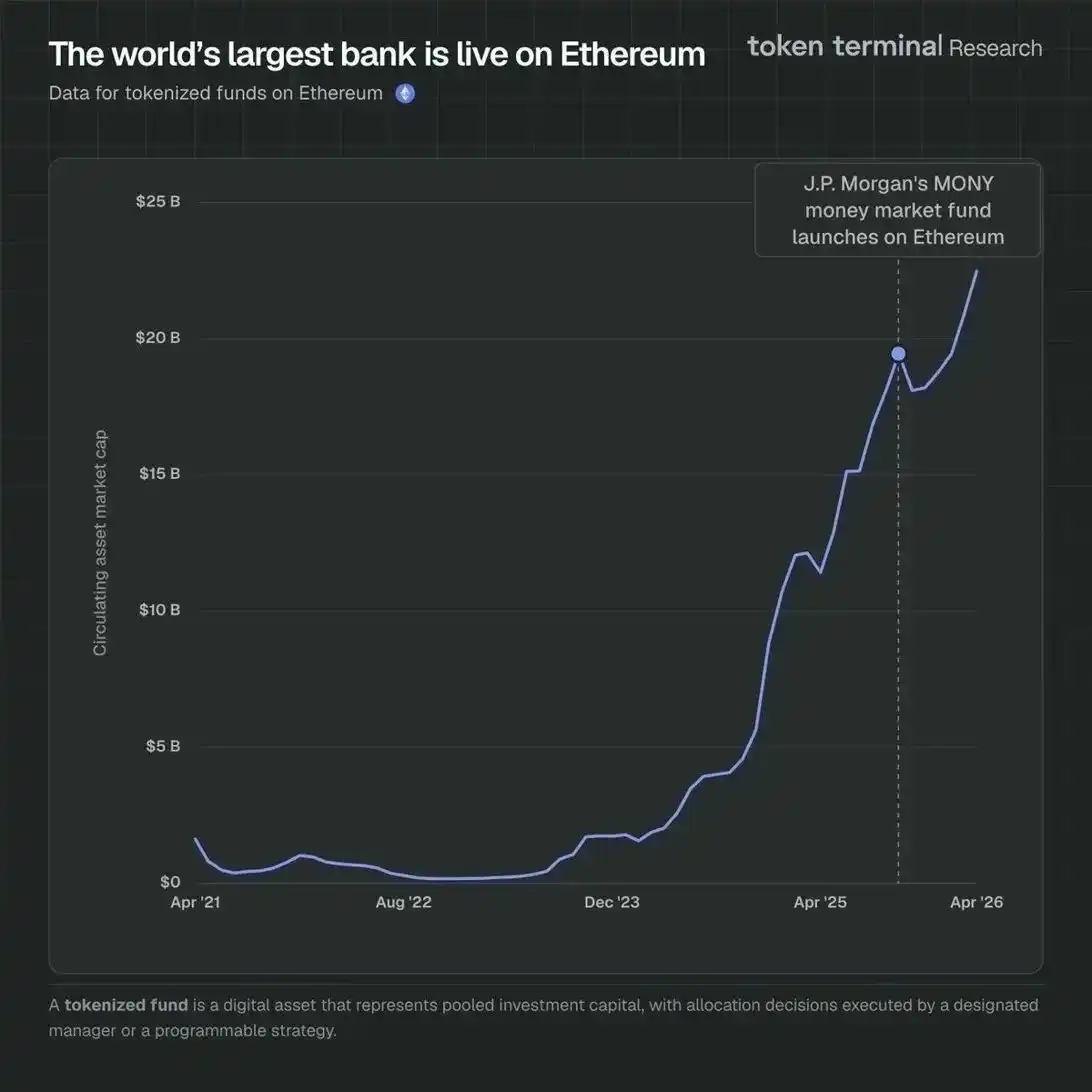

Besoin de générer des rendements sur les fonds inactifs : Felix dispose de plus de 165 000 dollars et (selon Nat) « ne sait pas quoi en faire ». Sur Ethereum, ces fonds pourraient être déposés dans des protocoles de prêt, utilisés pour acheter des obligations du Trésor tokenisées comme le BUIDL de BlackRock, ou déployés en tant que liquidité sur Uniswap, le tout sans autorisation, instantané et composable. Les produits d'obligations du Trésor tokenisées sur Ethereum connaissent une croissance rapide, avec plus de 22,5 milliards de dollars d'actifs de fonds tokenisés sur le réseau (soit 71,9 % de parts de marché toutes blockchains confondues). J.P. Morgan a lancé son fonds du marché monétaire MONY sur Ethereum début 2026, rejoignant le BUIDL de BlackRock et le fonds du marché monétaire on-chain de Franklin Templeton. Ces produits de niveau institutionnel sont exactement ce dont ont besoin les Agents autonomes avec des fonds inactifs, fonctionnant sur une infrastructure sans autorisation accessible par tout Agent sans compte de courtage.

-

Besoin de lever des fonds : Felix ne peut pas créer de compte Carta, ni initier de virement depuis Mercury, mais il peut déployer un smart contract, émettre des jetons représentant une part des revenus, recevoir des investissements en stablecoins et gérer les distributions par programmation. Le cadre juridique se met en place, mais le Digital Asset Market Clarity Act représente une avancée solide pour faciliter la formation de capital on-chain aux États-Unis.

-

Besoin d'effectuer et de recevoir des paiements : Cela se produit déjà à grande échelle sur les L2 et Solana. Mais lorsque Base paie des frais de règlement à L1, que les stablecoins sont émis et rachetés sur le mainnet, et que les Agents ont besoin de placer leurs gains entre les transactions, Ethereum capture de la valeur de ces activités.

-

Besoin de détenir des actifs : Jetons de participation, jetons de gouvernance, stablecoins, justificatifs d'identité – sans dépositaire pouvant les geler, ni contrepartie pouvant les récupérer. Le portefeuille Ethereum en self-custody le permet nativement.

Pourquoi les Agents utilisent le DeFi à faible risque sur Ethereum

Vitalik a suggéré en septembre 2025 que les services financiers de base (comme les paiements, l'épargne, le prêt et l'emprunt) représentent l'application la plus importante d'Ethereum. Son observation centrale est que pour un nombre croissant de participants dans l'économie mondiale, le risque de queue implicite dans la finance traditionnelle : faillites bancaires, gel de comptes, contrôles des capitaux, défaut de contrepartie, dépasse désormais le risque de queue lié à l'utilisation de protocoles DeFi éprouvés. Il faisait référence aux individus dans des juridictions dépourvues d'institutions financières fiables, mais cet argument s'applique encore plus aux Agents. Les Agents tendront vers le DeFi, non seulement parce qu'il réduit le risque de contrepartie, mais aussi parce qu'il s'agit intrinsèquement d'un meilleur système financier pour les machines.

Dans le DeFi, les coûts de transaction ne sont que de quelques centimes, et non des pourcentages. Le règlement prend quelques secondes et non des jours. Le système est sans friction à l'échelle mondiale. Et les règles de chaque protocole sont codées dans un code ouvert et auditable que les Agents peuvent vérifier avant d'engager des fonds.

Il y a là une ironie. Les smart contracts ont toujours été maladroits pour les humains, et l'expérience utilisateur a été un défi persistant. Lorsque Nick Szabo a introduit ce concept en 1997, il décrivait une logique contractuelle intégrée directement dans les machines, s'exécutant automatiquement selon des conditions, sans intervention humaine. Cette vision n'a jamais vraiment convenu aux utilisateurs humains, qui préfèrent avoir des intermédiaires humains en cas de problème, mais elle convient parfaitement aux Agents.

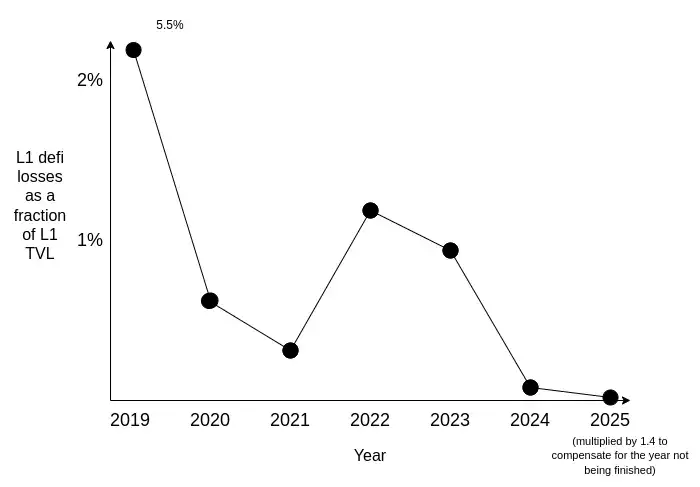

Un Agent autonome avec une trésorerie de 500 000 dollars aurait besoin de l'équivalent d'un fonds du marché monétaire, exigeant des rendements prévisibles, une liquidité profonde, un risque de smart contract très faible et aucune contrepartie pouvant geler ou confisquer ses actifs. Le DeFi sur Ethereum répond de plus en plus à cette norme. Les piratages et les pertes de fonds existent encore, mais ils deviennent plus rares et se concentrent en périphérie spéculative de l'écosystème. Un noyau stable d'applications a prouvé sa robustesse grâce à des événements de stress répétés, et ce bilan est inégalé par toute autre blockchain publique.

Pertes en DeFi sur Ethereum L1. Source : Vitalik Buterin

Le DeFi élimine toute une catégorie de risques pour les Agents. Les règles sont codées dans des smart contracts auditable ; les ratios de garantie sont exécutés automatiquement ; aucune contrepartie ne peut geler, récupérer ou renégocier. C'est effectivement une architecture supérieure pour les participants natifs du logiciel.

D'autres blockchains ont des protocoles DeFi. N'importe quelle équipe peut fork Aave et déployer un protocole de prêt sur une nouvelle chaine. Cependant, construire un écosystème DeFi auquel les participants peuvent faire confiance à long terme et y engager des capitaux importants est une toute autre question.

Comme l'a dit Erik Voorhees : « Ethereum reste le roi. Les gens sont distraits par d'autres plateformes L1, mais si vous regardez où sont les développeurs et où est le volume des stablecoins, ces métriques sont difficiles à falsifier et très importantes, elles sont restées principalement concentrées sur Ethereum. L'écart est très net. »

Le DeFi sur Ethereum a désormais des effets de réseau quasi inébranlables :

Maturité des protocoles. Aave est lancé en 2020, MakerDAO a maintenu l'ancrage du DAI depuis 2017 à travers plusieurs krachs marché. Le volume cumulé d'Uniswap dépasse 3 000 milliards de dollars. Ces protocoles ont parfaitement fonctionné lors d'événements cygne noir comme l'effondrement de Terra/Luna et FTX. Pour un investisseur déployant des fonds sur six mois, la différence entre un protocole testé pendant cinq ans et un testé pendant deux ans est cruciale. Les investisseurs sont rationnels et pèsent les antécédents lors du choix du déploiement des capitaux.

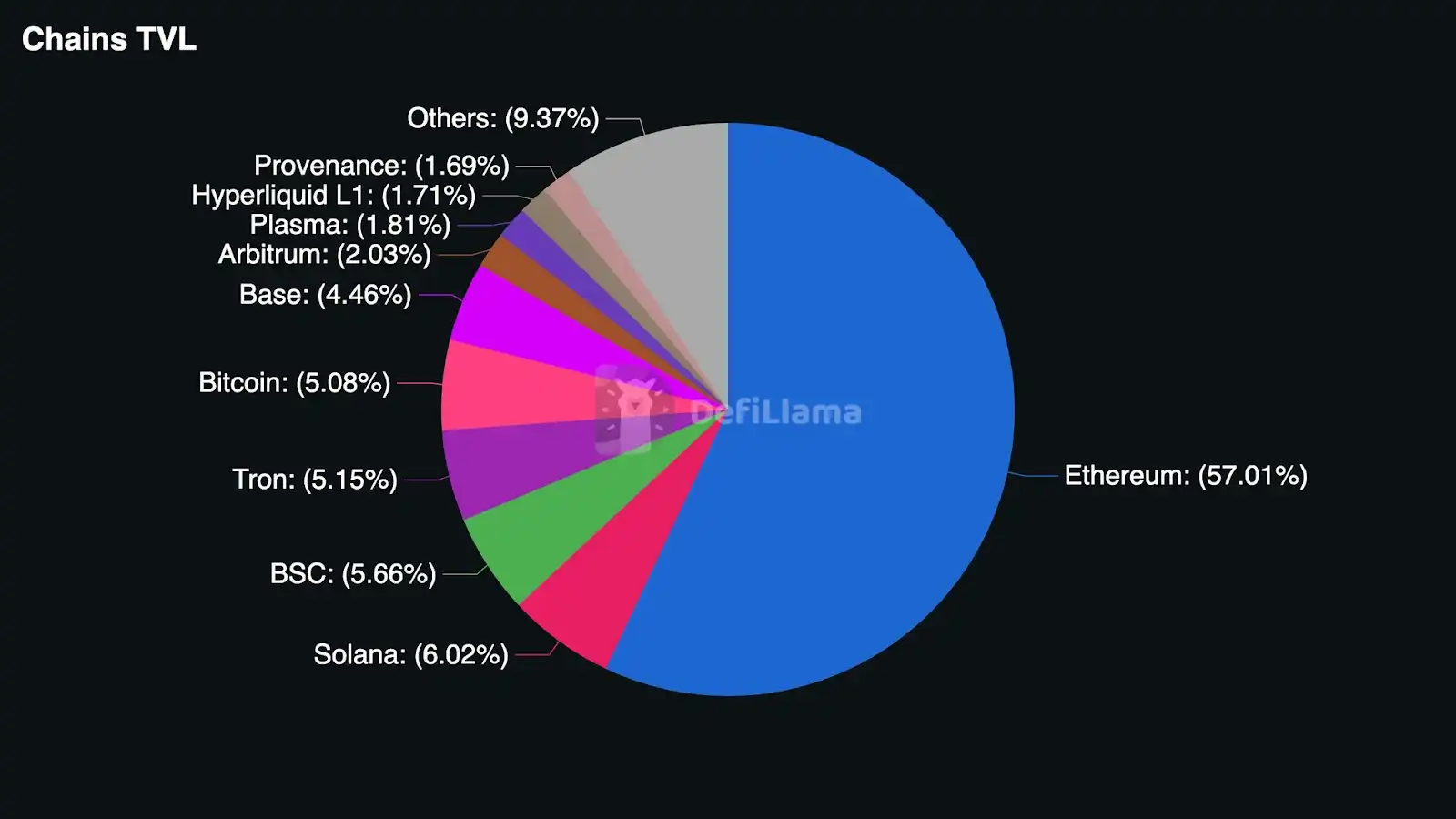

Profondeur de liquidité. Le prêt à faible risque nécessite des pools profonds. Si un Agent dépose 10 millions de dollars de garantie sur Aave et emprunte 7 millions de dollars de stablecoins, le pool doit être suffisamment profond pour le gérer sans glissement significatif ou impact sur les taux. Les pools DeFi d'Ethereum sont plusieurs fois plus grands que ceux de n'importe quel concurrent. En avril 2026, le TVL DeFi d'Ethereum dépasse 55 milliards de dollars, soit près de 10 fois celui de Solana, représentant 57 % de parts de marché toutes chaines confondues.

Participation institutionnelle. BlackRock a choisi Ethereum pour lancer BUIDL. Franklin Templeton a choisi Ethereum pour son fonds du marché monétaire on-chain. Ethereum héberge environ 71 % des fonds tokenisés. Ces institutions ont effectué une diligence raisonnable extensive dans le choix de la blockchain. Leur participation crée un effet auto-renforçant : une liquidité plus profonde attire plus de capital institutionnel, approfondissant davantage la liquidité. Les institutions recherchant l'environnement DeFi le plus faible risque tendront vers la blockchain où le capital institutionnel est le plus concentré, car sa présence crée des marchés plus profonds, des protocoles d'audit plus aboutis et un environnement réglementaire plus clair.

Fiabilité du réseau. Ethereum n'a connu aucun temps d'arrêt en plus de dix ans d'opération. Des centaines de milliers de nœuds validateurs sécurisent le réseau, rendant la censure d'une seule transaction presque impossible.

Composabilité. Sur Ethereum, un trader peut déposer de l'ETH sur Aave, emprunter de l'USDC et déployer cet USDC dans un fonds d'obligations du Trésor tokenisées, le tout en une seule transaction. Si une étape échoue, toute la séquence est annulée. Il n'y a pas d'exécution partielle entre les étapes, ni de risque de contrepartie. Cette composabilité existe parce que tous les protocoles DeFi majeurs partagent le même état sur la même chaine, et sa valeur s'accroît à mesure que les traders exécutent des stratégies financières multi-étapes de plus en plus complexes.

57 % du TVL DeFi existe sur Ethereum (source : DeFi Llama)

Ce que cela signifie pour l'ETH

Les Agents autonomes utilisent principalement des stablecoins pour leurs transactions. 98,6 % des paiements d'Agents sont libellés en USDC. Mais chaque interaction avec la pile DeFi d'Ethereum : emprunter sur Aave, échanger sur Uniswap, déployer un smart contract, rééquilibrer un portefeuille, nécessite de payer des frais de gas en ETH.

Un Agent déployant 1 million de dollars de garantie utilisera Ethereum L1 pour sa sécurité supérieure, et il paiera volontiers les frais de gas. Car par rapport au capital à risque, ces frais sont négligeables. À mesure que l'activité DeFi des Agents augmente, l'espace bloc sur Ethereum L1 devient de plus en plus précieux, et EIP-1559 signifie qu'une partie de chaque frais de gas sera brûlée, réduisant permanent la circulation d'ETH.

De plus, comme Vitalik l'a souligné, la contribution économique du DeFi à faible risque à l'ETH ne réside pas seulement dans les frais de transaction, mais aussi dans le verrouillage de l'ETH en tant qu'actif de garantie. Plus les Agents emprunteurs sur Aave sont nombreux, plus l'ETH verrouillé dans les protocoles de prêt est important, réduisant davantage la circulation sans dépendre des mécanismes de burn.

Il est impossible d'estimer précisément la demande structurelle qui en résulte. Franchement, cela dépend du nombre d'Agents qui évoluent en acteurs économiques autonomes, de l'ampleur du capital qu'ils gèrent et de la part de ce capital transitant par le système DeFi d'Ethereum. Mais la direction est claire : l'économie des Agents est en croissance, Ethereum est le seul système financier capable de servir à grande échelle les participants autonomes, et chaque transaction sur ce système nécessite de l'ETH.

Problèmes potentiels

Trois choses pourraient affaiblir cette thèse, il convient de les préciser.

Premièrement, l'abstraction du gas. L'abstraction de compte et les paiements allowlist permettent de payer le gas avec des stablecoins, plutôt que de détenir directement de l'ETH. Si cela devient une pratique standard, cela réduira la demande d'ETH en tant que fonds de roulement. Cependant, certaines étapes on-chain nécessiteront toujours l'acquisition et l'utilisation d'ETH pour traiter les transactions.

Deuxièmement, la concurrence. Si d'autres blockchains ou L2 atteignent la profondeur de liquidité, la maturité des protocoles et l'influence institutionnelle qu'Ethereum possède actuellement, les participants DeFi pourraient disperser leurs activités DeFi sur d'autres chaines.

Troisièmement, la finance traditionnelle s'adaptera. Les banques finiront par créer des API pour les comptes d'Agents, et les sociétés de courtage construiront des interfaces accessibles aux machines. Cependant, même un système financier traditionnel adapté offrirait aux Agents des produits conçus pour les humains, avec une structure de coûts incluant la main-d'œuvre, tandis que le DeFi offre des produits natifs du logiciel.

Mais globalement, le cas haussier l'emporte. L'abstraction du gas déplace la demande d'ETH au sein de l'écosystème plutôt qu'elle ne l'élimine ; les écosystèmes DeFi concurrents ont des années de retard sur Ethereum concernant les attributs spécifiques requis pour le DeFi à faible risque ; et les inefficacités structurelles de la finance traditionnelle sont difficiles à surmonter. Néanmoins, ces risques doivent être pondérés en conséquence.

Le prochain milliard d'utilisateurs d'Ethereum ne sera pas humain

Ethereum évolue pour devenir le système financier de l'économie des machines. C'est le seul système capable de fournir les services financiers nécessaires aux Agents autonomes (prêt, génération de rendement, formation de capital, garde) sans nécessiter d'identification humaine, sans payer les coûts de main-d'œuvre que les Agents ne peuvent utiliser, et sans diviser l'accès par juridiction.

À mesure que le nombre d'Agents augmente et que leur complexité s'accroît, ceux qui évoluent finalement en acteurs économiques autonomes généreront une demande constante pour le DeFi à faible risque sur Ethereum. Chaque transaction qu'ils exécutent nécessitera de consommer et de brûler de l'ETH. L'infrastructure financière dont ils dépendent fonctionne sur Ethereum, car aucune autre blockchain ne peut offrir la liquidité, la maturité, la fiabilité et le support institutionnel requis pour le DeFi à faible risque.

Lecture connexe : Galaxy Research : À l'ère des entreprises zéro humain, comment les agents IA activent-ils la flywheel financière on-chain ?