Jason Jiang|Web3.01

Fin 2025, la publication par la Banque populaire de Chine du « Plan d'action pour renforcer le système de gestion du yuan numérique et la construction d'infrastructures financières connexes » a marqué le passage officiel du yuan numérique de l'« argent liquide numérique 1.0 » à l'ère de la « monnaie de dépôt numérique 2.0 ».

Le changement central réside dans le fait qu'à partir du 1er janvier 2026, les soldes des portefeuilles de yuan numérique commenceront à générer des intérêts, et leur nature juridique est passée d'un passif direct de la banque centrale à une monnaie légale ayant les caractéristiques d'un passif bancaire.

Le dilemme commun des CBDC mondiales et la percée du yuan numérique

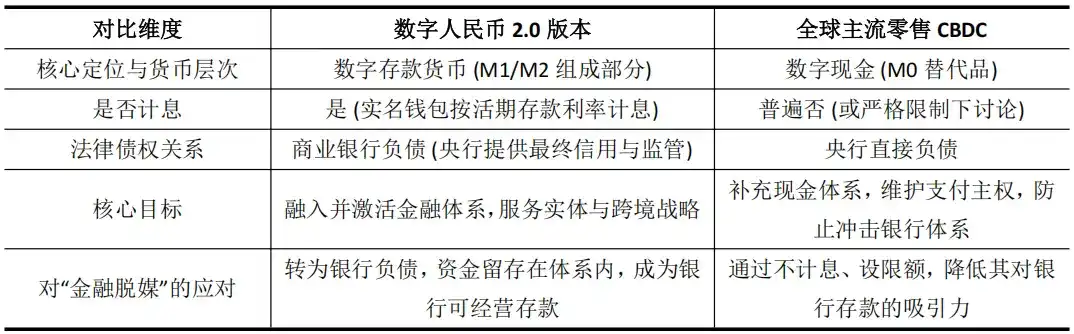

Les pratiques de plus de 130 autorités monétaires explorant les CBDC (monnaies numériques de banque centrale) sont généralement confrontées à un paradoxe difficile à concilier : comment lancer une monnaie numérique tout en empêchant qu'elle n'ébranle les fondements du système bancaire traditionnel ? La racine du problème réside dans la méfiance vis-à-vis du désintermédiation financière – la crainte que la fourniture directe au public par la banque centrale d'une monnaie fiduciaire numérique sûre et pratique n'entraîne une fuite des dépôts des banques commerciales, impactant la fonction de création de crédit.

C'est pourquoi, que ce soit les discussions de la Banque centrale européenne sur la fixation d'un plafond de détention pour l'euro numérique, ou les mises en garde claires de la Banque du Japon, leur logique sous-jacente est défensive. En limitant strictement la CBDC de détail à de l'argent liquide numérique (M0) ne portant pas intérêt, elles visent à garantir la stabilité financière en réduisant son attractivité par rapport aux dépôts bancaires, mais cela conduit souvent à une faible adoption de la CBDC en raison d'un manque d'incitations pour les utilisateurs et les banques, la plongeant dans un dilemme où ses fonctionnalités s'écartent de ses objectifs.

Sur cette base, le yuan numérique deviendra la première CBDC au monde à rémunérer les soldes des portefeuilles des utilisateurs ordinaires. Le yuan numérique 2.0, grâce à des innovations institutionnelles, reconfigure la relation de créance monétaire, tentant ainsi de résoudre les risques et de créer une nouvelle dynamique au sein du système bancaire. Sa différence avec les autres CBDC de détail dans le monde réside dans :

Ce modèle transforme le yuan numérique d'un outil de « circulation externe » potentiellement perturbateur pour les banques, en un « sang interne » profondément intégré au bilan des banques.

Les banques commerciales disposent des droits de gestion et de revenus sur les dépôts en yuan numérique, leur motivation de promotion passant d'une « exécution passive des obligations » à une « exploitation active », créant ainsi un mécanisme de promotion de marché durable. Parallèlement, une garantie explicite d'assurance-dépôts élimine les inquiétudes des utilisateurs concernant le crédit.

Cela résout non seulement le problème des incitations, mais signifie également que le yuan numérique est officiellement intégré au cadre traditionnel de création et de régulation monétaire, offrant à la banque centrale une nouvelle variable politique sur laquelle agir directement (le taux d'intérêt du yuan numérique), tandis que sa traçabilité des transactions crée les conditions pour mettre en œuvre une politique monétaire structurelle précise.

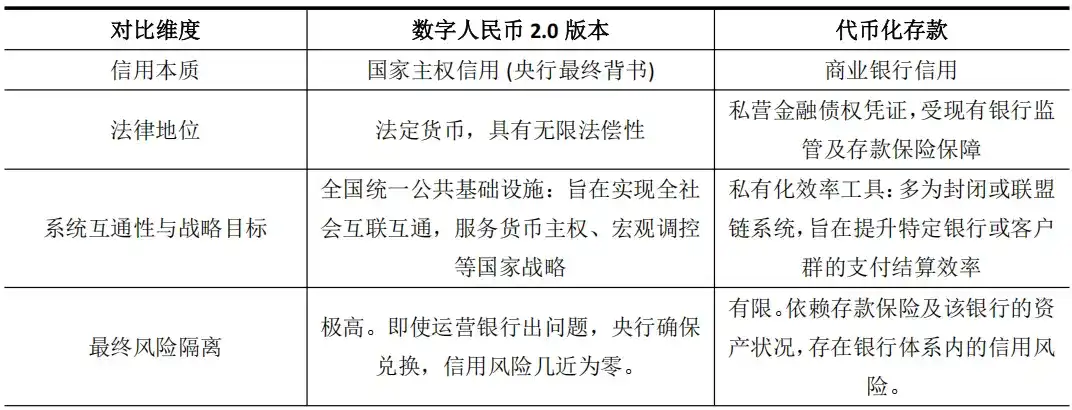

Définir une nouvelle forme : l'« hybride » CBDC et dépôt tokenisé

Le yuan numérique 2.0, en raison de ses caractéristiques de rémunération et d'exploitation bancaire, présente certaines similitudes avec les dépôts tokenisés promus par les banques commerciales. Ces derniers sont des représentations numériques sur blockchain des dépôts bancaires (comme le JPM Coin de JP Morgan), visant à améliorer l'efficacité des règlements interinstitutionnels. Mais cette similarité n'est qu'apparente, ils diffèrent fondamentalement dans leurs bases de crédit et leur niveau stratégique.

Le yuan numérique 2.0 crée en réalité une nouvelle forme hybride : il absorbe l'apparence d'efficacité des dépôts tokenisés, mais son noyau est la pleine confiance de la monnaie souveraine nationale.

Cette distinction est cruciale. Le crédit d'un dépôt tokenisé est étroitement lié au bilan de la banque émettrice, son essence est un outil d'efficacité optimisant l'intermédiation financière existante. La pierre angulaire du crédit du yuan numérique 2.0 reste la souveraineté nationale, son objectif est de construire une infrastructure financière fondamentale soutenant la future économie numérique.

Le rapport de l'Institut de recherche sur les technologies financières de l'Université Tsinghua souligne également que cette monnaie numérique soutenue par le crédit de l'État et dotée de capacités de programmation, fournit un point d'appui central pour la construction d'un modèle à double plateforme « blockchain + actifs numériques ».

Par conséquent, la mise à niveau du yuan numérique 2.0 va bien au-delà de l'évolution d'un simple outil de paiement ; elle prépare la voie pour l'ère à venir de la tokenisation à grande échelle des actifs, en posant au préalable une « voie de règlement » de la plus haute qualité de crédit.

L'autonomisation de l'écosystème financier numérique de Hong Kong par le yuan numérique rémunéré

L'élévation stratégique du yuan numérique a un impact plus direct et profond à Hong Kong, unique sur les plans géopolitique et institutionnel.

La variable clé de la rémunération change radicalement la nature du yuan numérique dans les scénarios transfrontaliers et financiers, le transformant d'un « canal de paiement » en un « actif stratégique », apportant ainsi une autonomisation substantielle à Hong Kong dans la construction de son « centre international d'actifs numériques » à plusieurs niveaux.

Premièrement, la rémunération résout le problème de la motivation de la rétention des fonds transfrontaliers, renforçant directement la fonction de pool de fonds en yuan offshore de Hong Kong.

Dans les réseaux de paiement transfrontaliers basés sur le pont de monnaies numériques de banques centrales multilatéral (mBridge), une monnaie numérique non rémunérée n'est qu'un moyen de circulation, les entreprises ont intérêt à régler rapidement pour réduire les coûts d'immobilisation des fonds. Avec la rémunération, le yuan numérique acquiert des attributs compétitifs par rapport aux dépôts en yuan offshore de Hong Kong. Les centres de trésorerie des entreprises multinationales peuvent l'utiliser comme un outil de gestion de liquidités générateur d'intérêts, restant plus longtemps dans le système conforme de Hong Kong.

Actuellement, le yuan numérique représente plus de 95 % des transactions sur mBridge, la politique de rémunération devrait transformer cet avantage de flux en avantage de stock, contribuant à élargir et approfondir le pool de fonds en yuan offshore de Hong Kong et à consolider sa position de plaque tournante.

Deuxièmement, la rémunération renforce l'attractivité crédit du yuan numérique en tant que monnaie d'émission et de règlement pour les actifs tokenisés à Hong Kong.

Hong Kong promeut activement la tokenisation d'actifs tels que les obligations. Dans ce type de règlement livraison contre paiement (DvP), la qualité de crédit de la monnaie de règlement affecte directement la tarification du risque et l'acceptation du marché du produit. Le yuan numérique, rémunéré et bénéficiant de la garantie du crédit de l'État, a une qualité de crédit bien supérieure à tout dépôt tokenisé d'une banque unique.

Le projet Ensemble de l'Autorité monétaire de Hong Kong (HKMA) a exploré l'interopérabilité des dépôts tokenisés, et le yuan numérique 2.0 pourrait être connecté à cet écosystème en tant qu'actif de règlement de niveau supérieur. En utilisant la programmabilité du yuan numérique, il est possible d'automatiser l'exécution des flux de paiement des coupons obligataires ou des conditions de financement du commerce, améliorant considérablement l'efficacité et réduisant les risques opérationnels.

Cela offre à Hong Kong une option potentielle et meilleure d'infrastructure financière sous-jacente pour émettre des produits haut de gamme tels que des obligations vertes gouvernementales tokenisées.

Troisièmement, la rémunération active l'espace d'innovation des services financiers autour du yuan numérique, apportant des opportunités de synergie pour la fintech de Hong Kong.

Lorsque le yuan numérique devient un passif bancaire exploitable et générateur d'intérêts, des services liés aux dépôts, à la gestion de patrimoine, au financement et à la gestion des contrats intelligents émergeront naturellement autour de lui.

Hong Kong, avec son système de common law aligné sur les standards internationaux et son marché financier dynamique, est un « bac à sable » idéal pour tester ce type de services innovants. Par exemple, développer des passerelles conformes connectant les portefeuilles de yuan numérique aux plateformes d'actifs virtuels, ou concevoir des produits financiers structurés basés sur ses caractéristiques de rémunération.

Cet effet de synergie innovante permettra à Hong Kong de prendre une longueur d'avance dans la conception de produits et l'établissement de règles pour la finance numérique.

Quatrièmement, la rémunération approfondit la stratégie de synergie différenciée entre le yuan numérique et le « Hong Kong dollar numérique » (e-HKD).

Hong Kong a clairement priorisé le développement de l'e-HKD de type wholesale (de gros), se concentrant sur les transactions de grande valeur entre institutions financières et les applications sur les marchés de capitaux. Le yuan numérique 2.0 rémunéré, quant à lui, peut se concentrer sur le service des paiements de détail transfrontaliers étroitement liés à l'économie réelle continentale, des règlements commerciaux et des services financiers dérivés associés.

Les deux ne se substituent pas, mais forment une complémentarité claire : l'e-HKD optimise l'efficacité financière wholesale locale, tandis que le yuan numérique approfondit les liens économiques transfrontaliers. Cette synergie permet à Hong Kong de consolider simultanément son infrastructure financière locale et sa fonction de pont transfrontalier.