Titre original: What happened to Ethereum?

Auteur original: @paramonoww

Compilation originale: Peggy, BlockBeats

Note de l'éditeur: Récemment, Vitalik Buterin a publié un long article soulignant qu'avec l'amélioration significative de la capacité d'extension de L1 d'Ethereum et le retard à long terme de l'évolution de L2 vers la « phase 2 », la vision passée considérant L2 comme des « fragments de marque Ethereum » n'est plus tenable. Il a insisté sur le fait que L1 accélère son retour à l'axe d'extension et n'a plus besoin de L2 comme « béquille » pour l'extension des performances.

Cette réécriture du positionnement de L2 a suscité de larges discussions dans la communauté. Au-delà du prix, cet article ramène le regard sur Ethereum lui-même : du retrait du récit de la « monnaie ultrasonique », aux va-et-vient de la route des Rollups, en passant par l'absence d'incitations financières et la fuite des talents de base, les problèmes ne viennent pas de la concurrence extérieure, mais d'un manque de clarté directionnelle et de friction structurelle interne.

Alors que Vitalik réfléchit à la route existante et que l'Ethereum Foundation pousse des réformes internes, Ethereum se trouve à un seuil de virage crucial. Sa capacité à revenir d'une approche idéologique à des objectifs clairs et une efficacité d'exécution déterminera s'il retrouve sa vitalité ou continue d'user la patience du marché.

Dans ce contexte, Vitalik a suggéré que les L2 se repositionnent en termes de valeur, en se tournant vers des directions différenciées telles que l'amélioration de la confidentialité, l'optimisation profonde d'applications spécifiques, l'extensibilité ultime, les scénarios non financiers, l'architecture à très faible latence ou les oracles intégrés ; s'ils continuent à traiter des actifs liés à l'ETH, ils devraient au moins atteindre le Stage 1 et renforcer autant que possible l'interopérabilité avec le réseau principal d'Ethereum.

Voici le texte original :

Cet article est principalement inspiré par un récent tweet de Vitalik concernant les changements et l'état actuel du marché. Dans un contexte de baisse généralisée du marché, il est en fait difficile de rejeter la faute sur une seule personne, et je n'ai pas l'intention de faire de tels reproches.

J'écris cet article en tant que quelqu'un qui a collaboré avec de nombreuses équipes Ethereum, a investi dans plusieurs protocoles construits sur Ethereum au nom d'un fonds de capital-risque, et a longtemps été un partisan et un adepte inconditionnel d'Ethereum et de son écosystème EVM.

Mais malheureusement, aujourd'hui, il m'est difficile de dire la même chose. Parce que j'ai le sentiment qu'Ethereum est en train de perdre sa direction (et je ne suis pas le seul à avoir ce sentiment).

Je ne veux pas discuter de l'évolution du prix de l'ETH, mais je ne peux ignorer le fait qu'en tant que deuxième cryptomonnaie mondiale par capitalisation boursière, le comportement de l'ETH est plein d'incertitudes. Quelle que soit l'évolution du marché mondial, l'ETH se comporte davantage comme un stablecoin en train de « décrocher ».

Cet article vise à discuter de ce qui s'est passé avec Ethereum au cours des dernières années, et pourquoi de plus en plus de personnes perdent confiance, ou l'ont déjà perdue complètement. Ethereum ne perd pas face à Solana ou à un autre projet, Ethereum est en train de se perdre lui-même.

Feuille de route centrée sur les Rollups

Lorsqu'Ethereum a proposé la « feuille de route centrée sur les Rollups », presque tout le monde était enthousiaste. La vision qu'elle dépeignait était la suivante : les Rollups (et Validium) sont responsables de la mise à l'échelle, les transactions des utilisateurs finaux ont principalement lieu sur les Rollups, et Ethereum sert de couche de validation - c'est-à-dire qu'il privilégie le fait d'être le L1 des Rollups, plutôt que de servir directement les utilisateurs en tant que L1.

Comparé au développement d'un tout nouveau L1, le développement d'un Rollup est plus rapide et moins coûteux, donc un avenir avec « des milliers de Rollups coexistants » semblait à la fois réaliste et optimiste.

Qu'est-ce qui pourrait mal tourner alors ?

Il s'avère que tout peut mal tourner, et presque tout l'a fait : des débats sans signification, la priorité donnée à l'idéologie sur les besoins réels, les frictions internes de longue date au sein de la communauté, la crise d'identité, et les hésitations et l'abandon progressif de la vision centrée sur les Rollups.

Tout ce qui pouvait mal tourner, l'a fait. La majorité considérait Max Resnick comme une figure incapable et « maléfique », jusqu'à ce qu'il s'avère plus tard qu'il avait raison sur presque toutes les questions clés.

Pendant son mandat chez Consensys, Max a plusieurs fois pointé les changements nécessaires pour qu'Ethereum avance, mais il n'a presque rencontré que des critiques, avec un véritable soutien rare.

Le moment le plus absurde fut lorsque toute l'industrie a commencé à discuter sérieusement de questions comme : est-ce qu'un L2 particulier fait partie d'Ethereum ou non, par exemple :

Point de vue A : « Base est une extension d'Ethereum, nous contribuons énormément à l'écosystème Ethereum. »

Point de vue B : « Base n'est pas une extension d'Ethereum, c'est un système indépendant. »

De quoi diable parlons-nous ?

En quoi cette discussion aide-t-elle Ethereum et son écosystème à aller vers un avenir meilleur ? Pourquoi les gens doivent-ils débattre si sérieusement de « ce qu'est Ethereum » et « ce qui n'est pas Ethereum » ? N'avons-nous pas de problèmes plus importants à régler ?

Si nous décidons que : parce que les Rollups utilisent l'ETH comme gas, ils sont une extension d'Ethereum - cela semble logique ; si nous décidons que : les Rollups ne sont pas une extension d'Ethereum, mais des applications construites sur Ethereum qui en bénéficient - cela semble logique aussi.

N'est-ce pas ? En fait, pas du tout.

Cette prétendue « discussion idéologique » n'est pas une discussion, mais deux petits cercles auto-satisfaits qui se crient dessus, essayant de prouver qu'ils ont raison. Nous n'avons pas besoin de PvP (Player vs Player), nous avons besoin de PvE (Player vs Environment). Le problème n'est pas « nous les uns contre les autres », mais « nous faisons face aux problèmes et à l'avenir ensemble ».

Mais malheureusement, beaucoup préfèrent la stimulation psychologique plutôt que de considérer ne serait-ce qu'un instant que leur point de vue n'est peut-être pas entièrement correct.

L'idéologie technique prime sur les besoins des utilisateurs

Based Rollup, Booster Rollup, Native Rollup, Gigagas Rollup, Keystore Rollup.

Lequel est meilleur ? Lequel est l'avenir ? Comment doivent-ils se connecter entre eux ?

« Celui-ci est l'avenir. » « Non, celui-là est l'avenir. » « Il n'y a aucune raison de ne pas développer le Based Rollup. » « Le Native Rollup est plus aligné sur Ethereum, il remplacera tout l'écosystème. »

Tous ces débats... Le résultat final est qu'Arbitrum et Base continuent de gagner.

La supériorité technique apporte certes un avantage, mais pas si on compare excessivement des pommes à des poires, ou des oranges à des oranges. Ces solutions sont suffisamment similaires les unes aux autres pour que les utilisateurs s'en moquent. En dehors de la bulle, personne ne se soucie de ces détails minuscules. Un precompile de plus, un precompile de moins, ne déterminera pas l'issue.

« Oh, nous sommes les vrais alignés sur Ethereum, nous sommes plus proches d'Ethereum, nous incarnons ses valeurs fondamentales, les utilisateurs nous choisiront. »

Je me demande : quelles valeurs exactement ? Et quels utilisateurs vous choisiraient pour cette raison ?

@0xFacet est devenu le premier Rollup de Stage 2, un modèle d'« alignement Ethereum ».

Mais où est-il maintenant ? Où sont ses utilisateurs ? Ses développeurs ? Les KOL techniques ? Ces supporters qui criaient haut et fort à la narration de l'écosystème et de l'alignement Ethereum ? Combien de personnes ont entendu parler de Facet ? Combien d'applications y a-t-il sur Facet ?

Je n'ai personnellement rien contre Facet. J'ai échangé plusieurs fois avec son fondateur, je le respecte beaucoup, c'est une personne géniale. Mais où sont passés tous ceux qui criaient « nous avons besoin de plus de Rollups de Stage 2 » ? Je ne sais pas, et vous non plus.

Les incitations financières sont bien plus fortes que les incitations techniques. J'ai été un fervent supporter de Taiko, j'appréciais particulièrement leurs recherches autour du Based Rollup : une meilleure résistance à la censure, la neutralité, pas de risque de panne du séquenceur, les validateurs L1 pouvant même gagner plus d'argent.

Alors, quel est le problème ?

Le problème est que le modèle économique sous-jacent ne fonctionne pas. Vous ne pouvez pas forcer les gens à renoncer à leurs revenus pour un prétendu « alignement ».

Arbitrum a promis un séquenceur décentralisé ; Scroll l'a promis ; Linea, zkSync, Optimism l'ont promis. Où sont-ils maintenant ? Où sont ces séquenceurs ?

Presque chaque documentation de Rollup contient cette phrase : « Nous utilisons actuellement un séquenceur centralisé, mais nous avons une forte intention de le décentraliser à l'avenir. » Mais presque aucun n'a tenu sa promesse. Metis l'a fait, mais, que ce soit par chance ou malchance, presque personne ne se soucie de Metis.

Est-ce que je pense qu'ils ont trop promis initialement pour plaire aux fondamentalistes ETH influents ? Oui.

Est-ce que je pense qu'ils veulent vraiment décentraliser le séquenceur dans leur for intérieur ? Oui aussi. Mais ce n'est pas économiquement rationnel.

Coinbase (Base) a l'obligation légale de générer le plus de profits possible pour l'entreprise, tout comme les autres équipes. Pourquoi s'étouffer volontairement une source de revenus ? Cela n'a aucun sens.

Seulement environ 5 % des revenus de Base reviennent à Ethereum. Les Rollups n'ont jamais été une extension d'Ethereum.

Taiko a connu des jours où les frais qu'il payait à Ethereum pour le séquençage dépassaient les frais de transaction perçus auprès des utilisateurs. Et une entreprise comme Taiko, en plus de payer Ethereum, a d'énormes coûts opérationnels.

La vision d'un Based Rollup ou d'un Rollup « aligné Ethereum » ne peut fonctionner que si l'équipe est prête à renoncer à ses propres revenus.

Je ne nie pas l'importance de la décentralisation, de la sécurité et de la permissionless. Mais si votre seul objectif est d'être « idéologiquement correct » plutôt que centré sur l'utilisateur, tout cela n'a aucun sens.

Et c'est précisément pour cette raison que cette fragilité et la promesse d'« alignement Ethereum » ont attiré une foule de spéculateurs et d'arnaqueurs dans ce domaine.

Les conséquences de la feuille de route centrée sur les Rollups

Eclipse, Movement, Blast, Gasp (Mangata), Mantra : ces protocoles n'ont pas été conçus dès le départ pour un avenir à long terme. Il leur était facile de se parer d'atours comme « aligné Ethereum », « rendre Ethereum meilleur », « apporter SVM à Ethereum ».

Le résultat, sans exception, a été une forme ou une autre de « fuite ». Tous les Rollups ont finalement réalisé que leur jeton était presque inutile, car les frais sont payés en ETH, et leur jeton n'a presque aucune utilité réelle. Les spéculateurs ont réalisé qu'en créant suffisamment de battage médiatique autour du récit centré sur les Rollups, ils pouvaient revendre à des prix élevés des jetons sans valeur à des investisseurs particuliers.

Ethereum n'a jamais vraiment reconnu Polygon comme un L2, bien qu'il ait joué un rôle important dans le verrouillage et le portage de valeur pour ETH. Si vous croyez que les Rollups sont une « extension culturelle » d'Ethereum, pourquoi ne pas reconnaître un projet fortement lié à Ethereum en termes de sécurité et de taux d'utilisation ?

Polygon a été crucial pour Ethereum lors du marché haussier de 2021, contribuant grandement à la croissance de l'ETH en tant qu'actif. Mais parce qu'il « ne compte pas comme un L2 », il ne mérite pas la reconnaissance de la communauté Ethereum. Si Polygon était un L1, sa valorisation serait probablement bien plus élevée.

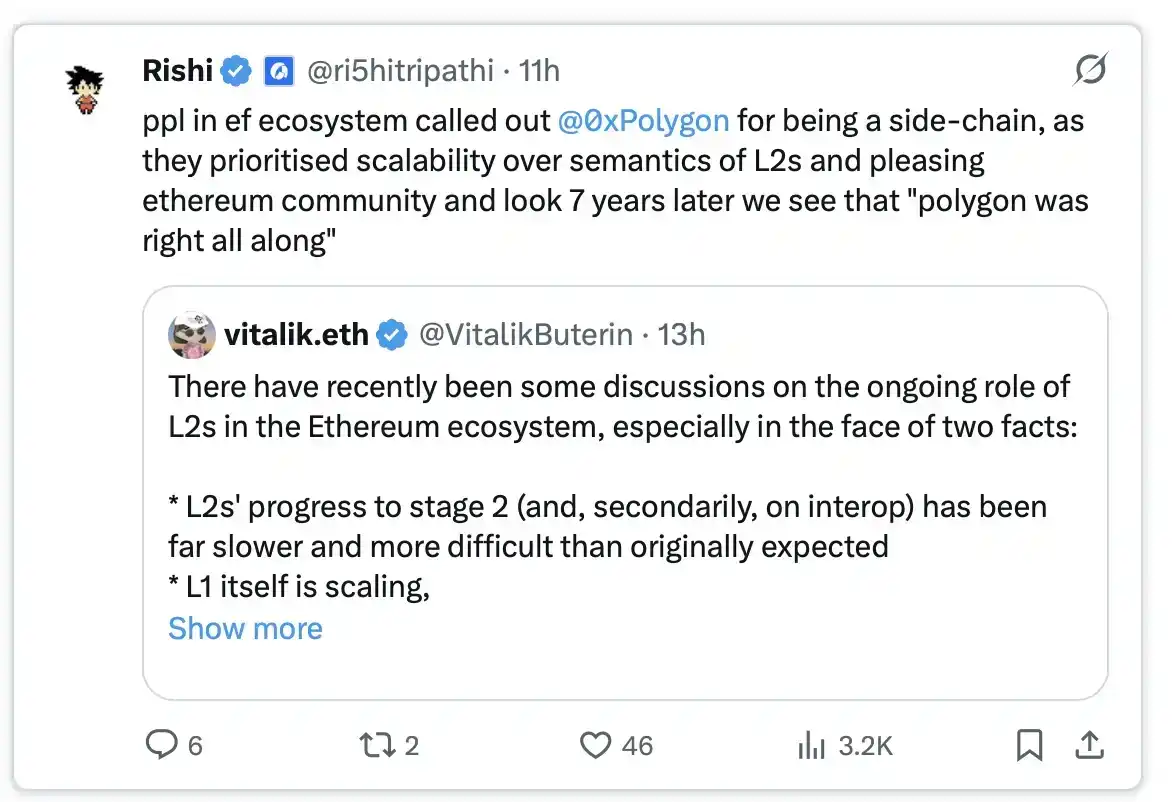

Rishi a passé en revue la controverse de longue date au sein de l'écosystème Ethereum concernant Polygon : autrefois, Polygon était critiqué par une partie de la communauté Ethereum comme n'étant pas un L2 assez « orthodoxe » car considéré comme une « sidechain », mais Polygon avait alors choisi de prioriser la résolution des problèmes d'extensibilité plutôt que de se conformer à la sémantique L2 ou à l'idéologie communautaire. Sept ans plus tard, Rishi estime que les faits prouvent que « Polygon avait raison dès le début » : la voie pragmatique priorisant l'extension a résisté à l'épreuve du temps.

Rishi a passé en revue la controverse de longue date au sein de l'écosystème Ethereum concernant Polygon : autrefois, Polygon était critiqué par une partie de la communauté Ethereum comme n'étant pas un L2 assez « orthodoxe » car considéré comme une « sidechain », mais Polygon avait alors choisi de prioriser la résolution des problèmes d'extensibilité plutôt que de se conformer à la sémantique L2 ou à l'idéologie communautaire.

Sept ans plus tard, Rishi estime que les faits prouvent que « Polygon avait raison dès le début » : la voie pragmatique priorisant l'extension a résisté à l'épreuve du temps.

D'abord, le récit de la « monnaie ultrasonique (ultrasound money) » : après l'EIP-1559 et The Merge, le modèle économique de l'ETH a été façonné en actif déflationniste, prétendant devenir une meilleure réserve de valeur que le Bitcoin. Mais en 2024, le taux d'inflation annuel de l'ETH est redevenu positif.

Autrement dit, la vision de la « monnaie ultrasonique » n'a duré que trois ans ? De cette façon, elle ne peut pas devenir une réserve de valeur. Ce récit est mort - et surtout, il n'était pas valable dès le départ. Parce que l'ETH n'a jamais été conçu pour être une « réserve de valeur », c'est la mission du Bitcoin, et vous ne pouvez pas rivaliser avec lui sur ce plan.

Ensuite, Ethereum n'a pas pu décider de ce qu'était réellement son jeton :

Est-ce une matière première ? Non - parce que l'offre est dynamique et il y a un mécanisme de staking ;

Est-ce plus proche d'une action technologique ? Non plus - parce qu'Ethereum n'a pas suffisamment de revenus pour être évalué comme une entreprise technologique.

Certains pensent carrément que l'ETH n'est pas du tout une « monnaie ». Alors que se passe-t-il maintenant ? Nous devons choisir notre camp.

Ethereum ne peut pas être à la fois tout et son contraire - soit vous avez une direction globale claire et unifiée, soit vous êtes distancé.

Les incitations financières... encore une fois

Je ne comprends toujours pas qu'un ingénieur en chef comme Péter Szilágyi ne gagne qu'environ 100 000 dollars par an. Il participe au projet depuis ses tout débuts, a aidé Ethereum à passer de presque rien à une capitalisation boursière de 4500 milliards de dollars, et n'a reçu en retour qu'environ 0,0001 % de la valorisation.

Le protocole le plus influent et le plus réussi de l'histoire de la crypto après Bitcoin, ne donne ni incitations, ni actions. Les gens se défendent facilement avec l'idéologie de la « décentralisation, open source, permissionless » : « Nous ne sommes pas là pour gagner de l'argent, nous sommes là pour faire avancer le progrès. »

Mais le problème est que, même pour les soldats les plus loyaux, vous devez fournir des incitations, sinon ils partiront ou travailleront secrètement sur d'autres projets. Péter est parti, Danny Ryan est parti, Dankrad Feist est directement allé chez Tempo.

En 2024, Justin Drake et Dankrad ont accepté des rôles de conseillers chez EigenLayer et ont reçu des allocations de jetons, et la communauté les a immédiatement attaqués.

Ces personnes de l'Ethereum Foundation qui reçoivent des « salaires misérables » (par rapport aux entreprises FAANG et aux laboratoires de recherche en IA), juste parce qu'elles veulent gagner un peu d'argent tout en aidant un protocole indépendant « qui n'est pas Ethereum lui-même mais espère améliorer Ethereum », ont été confrontées à une haine collective.

N'est-ce pas absurde ? Parfois, je pense vraiment que si vous êtes une personne honnête et travailleuse dans Ethereum, il semble que vous n'ayez pas le droit de gagner de l'argent, vous devez être un travailleur acharné toute votre vie pour la « reconnaissance » de la communauté Ethereum.

L'Ethereum Foundation vend constamment de l'ETH pour financer diverses opérations, projets et recherches. Mais peut-être devrait-elle d'abord bien payer les salaires des chercheurs ?

Zéro tolérance pour l'adaptabilité

« Jour 1. Ethereum gagnera forcément. C'est la blockchain la plus décentralisée et avec le taux de disponibilité le plus élevé. »

Nous entendons ce discours tous les jours, tout comme nous entendons Ethereum se justifier tous les jours.

Oui, Ethereum est cher et lent. Mais nous avons des Rollups, utilisez les Rollups, les Rollups SONT Ethereum !

Oui, le prix de l'ETH sous-performe tout. Mais Ethereum possède le plus grand écosystème de développeurs, une fondation solide, la demande finira par suivre.

Ethereum est la blockchain la plus décentralisée ! Solana est nul, il n'a pas de diversité de clients.

Ethereum est 100% en ligne ! Solana est nul, il a connu plusieurs pannes.

L'activité du réseau Ethereum est inférieure à celle de Solana ? C'est parce que Solana est plein de transactions inutiles et de parieurs sur les memecoins, nous sommes une « chaîne morale » !

Au fil des ans, ce sont toujours les mêmes excuses, les mêmes réponses, les mêmes auto-consolations. En dehors d'Ethereum et des Rollups, tout est nul ; si Ethereum performe mal sur n'importe quel indicateur, nous disons « nous en sommes encore au Jour 1 », nous savons ce que nous faisons, il n'y a pas de meilleur endroit qu'Ethereum dans le monde.

Tout le monde en a marre de ces excuses que la communauté répète inlassablement.

Ethereum ressemble de plus en plus à une vieille grand-mère riche, qui peut à peine marcher, mais refuse toute innovation, se contentant de donner de l'argent à ses enfants et petits-enfants pour qu'ils vivent en parasites sur son dos.

Réforme

Quelques heures à peine avant que je ne termine cet article, Vitalik a tweeté pour admettre que la feuille de route centrée sur les Rollups était un échec et qu'il fallait trouver une nouvelle voie, en étendant plutôt le L1.

Vous savez quoi ? Je suis content quand les gens peuvent reconnaître leurs erreurs. Admettre une erreur publiquement demande du courage. Mais je crains que cela ne soit un peu tard. Ethereum a à nouveau trouvé une direction à long terme à suivre, mais la progression globale reste lente.

L'Ethereum Foundation a récemment connu certains changements : nouvelle direction, transparence du trésor, restructuration de la R&D, etc. En même temps, la Fondation commence également à intégrer de nouveaux visages plus jeunes dans les relations développeurs et l'orientation marché, comme Abbas Khan, Binji, Lou3e, entre autres.

Mais le changement doit être suffisamment rapide. Ethereum doit sprinter à fond pour prouver à tous qu'ils ont tort.

Voyons voir : après ces réformes et ces changements, Ethereum pourra-t-il redevenir un objet d'excitation, plutôt qu'une existence faite uniquement de foi aveugle et de déception.

Lien original