Note de la rédaction : Alors que Michael Saylor ne cesse d'accroître l'exposition de son entreprise au Bitcoin grâce à des outils comme le STRC, une structure financière apparemment efficace accumule simultanément des pressions de dividendes et des risques potentiels. À court terme, elle stimule les entrées de capitaux et la hausse des prix ; mais une fois que le marché se retourne, ce mécanisme dépendant de financements continus pourrait rapidement se retourner contre l'entreprise elle-même. Cet article se concentre sur cette structure, tentant de clarifier ses limites opérationnelles dans des scénarios extrêmes et les possibles réactions en chaîne.

Voici l'article original :

À travers le STRC, Saylor a créé un « monstre de Frankenstein ».

Victor Frankenstein a créé ce monstre par orgueil – il était convaincu de pouvoir jouer à Dieu et défier la mort. Mais après que le monstre ait détruit sa famille et ses amis, il a fini par l'entraîner lui aussi vers sa perte.

Grâce au STRC, Saylor a conçu un outil « idéalisé » lié au BTC, permettant aux particuliers d'obtenir des rendements excédentaires du Bitcoin d'une manière similaire à un « taux sans risque ». C'est aussi cette ingénierie financière qui lui permet de revendiquer des ratios de Sharpe sans précédent et un rendement de 11,5 % pour seulement 1 point de base de volatilité – mais en fin de compte, ce mécanisme pourrait aussi écraser MSTR.

Note : L'analyse suivante est basée sur une prémisse – le BTC stagne ou baisse. Si le BTC peut atteindre le taux de croissance composé de 20–25 % ou plus fixé en interne par Strategy, alors plusieurs de ces hypothèses ne tiendront plus (mais certaines resteront valables).

Rien que ces deux dernières semaines, le STRC a attiré près de 3,5 milliards de dollars d'entrées de fonds, portant le total des émissions à 8,5 milliards de dollars. Ajoutés aux autres outils prioritaires de Strategy, les encours actuels s'élèvent à environ 13,5 milliards de dollars (hors obligations convertibles). Ces financements soutiennent l'achat d'un volume correspondant de BTC et sont probablement la principale force derrière la hausse des prix à 78 000 $ la semaine dernière ; mais en même temps, ils génèrent une obligation de dividendes d'environ 400 millions de dollars par an.

Précédemment, Saylor maintenait une réserve de dividendes d'environ 2,25 milliards de dollars. Avant les émissions d'avril, cette réserve couvrait environ 25 mois de dividendes. Mais les nouvelles émissions des deux dernières semaines ont déjà réduit cette couverture à 18 mois. Pour revenir à 25 mois, il devrait lever environ 500 millions de dollars supplémentaires via des émissions ATM (au prix du marché).

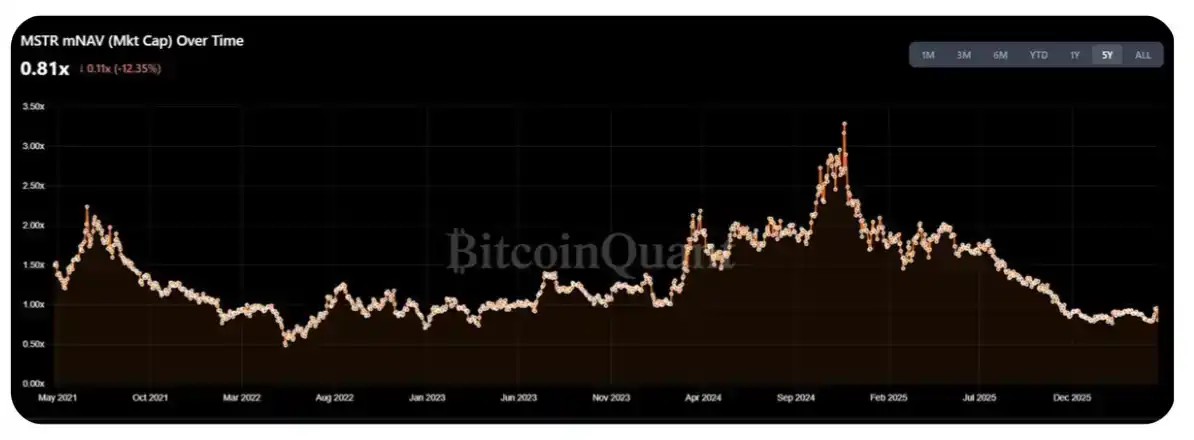

Actuellement, la mNAV de MSTR est retombée à 1,25–1,30 fois la fourchette haute de l'année, ce qui a poussé la communauté crypto (CT) cette semaine à appeler à nouveau à des achats massifs de BTC. Mais le problème est que, selon moi, environ 50 à 70 % des nouvelles émissions de cette semaine serviront à reconstituer la réserve de dividendes, et non à acheter directement du BTC.

Ce qui mérite encore plus réflexion, c'est la performance du STRC dans un « scénario extrême ». La capitalisation boursière actuelle de MSTR est d'environ 55–60 milliards de dollars. La question pratique est donc : avant que le fardeau des dividendes n'exerce une pression substantielle sur la mNAV, combien de STRC Saylor peut-il encore émettre ?

Une méthode simple est d'estimer que le volume d'émission annuel peut être contrôlé à 1–2 % du volume quotidien moyen (ADV) de MSTR. Sur la base du volume actuel d'environ 2–3 milliards de dollars par jour et de 252 jours de trading par an, cela correspond à un espace d'émission d'environ 5–15 milliards de dollars – soit 3 à 10 fois les dépenses annuelles actuelles de dividendes/intérêts.

Mais je tends à penser que cette fourchette représente un « plafond », et non un niveau normal. En fait, pour les actionnaires ordinaires, le coût structurel de cette transaction commence déjà à apparaître : le succès du STRC supprime en réalité la mNAV de MSTR – alors que dans la fourchette de trading depuis 2023, cet indicateur était plus proche de 1,5 fois (bien sûr, on pourrait aussi argumenter que l'environnement actuel est plus proche du début mi-2022).

En surface, pour les actionnaires ordinaires, continuer à soutenir ces « rendements » qui ne se traduisent pas par des gains à la hausse pour eux-mêmes semble irrationnel – avec des émissions continues, la quantité de BTC détenue par action n'augmente pas substantiellement (cela est bien sûr largement dû au fait que Strategy est déjà trop important).

Cela dit, les actionnaires de DAT sont eux-mêmes un groupe assez « particulier », et j'imagine qu'ils peuvent supporter ce type de pression, au moins pendant l'année à venir, sans nécessairement changer d'avis.

De plus, l'analyse ci-dessus suppose une prémisse clé : que MSTR puisse maintenir une mNAV supérieure à 1 dans un avenir prévisible. Si elle tombe en dessous de 1, alors vendre du BTC diluerait moins les actionnaires que d'émettre directement des actions. Cela ouvrirait les vannes de l'offre, faisant entrer le marché dans une phase dominée par la réflexivité descendante des DAT – un point que j'ai abordé l'année dernière (voir le post original).

Pour résumer brièvement cette chaîne logique :

Le STRC continue de se développer ;

À mesure que sa taille augmente, Saylor doit payer de plus en plus de dividendes ;

Les acheteurs de MSTR réalisent progressivement qu'ils achètent des actions qui financent en réalité des dividendes, et non pour accumuler plus de BTC ;

Les acheteurs réalisent que ce n'est pas la structure transactionnelle qu'ils anticipaient initialement et commencent à sortir ;

En l'absence de nouveaux acheteurs, la mNAV tombe en dessous de 1 ;

mNAV < 1 → Saylor est obligé de vendre du BTC, plutôt que d'émettre plus d'actions ;

Le marché entre en état de panique.

À mon avis, la bonne façon de déterminer la taille maximale d'offre du STRC est de trouver un « point de basculement » : le moment où le fardeau des dividendes provenant de nouvelles émissions commence à dépasser le bénéfice marginal de la croissance du BTC par action. Une estimation approximative place ce point de basculement autour de 3 à 4 milliards de dollars de dépenses de dividendes annuelles, équivalant à l'émission d'environ 10 à 20 milliards de dollars supplémentaires de STRC. Au rythme actuel, il pourrait être atteint dans les 6 mois.

Bien sûr, Saylor a encore une marge de manœuvre. La réserve de dividendes aide certainement à stabiliser le prix et la confiance du marché, mais si la tendance à la stagnation ou à la baisse se poursuit, les détenteurs jouent en réalité à un jeu de « patate chaude ». Lorsque la réserve de dividendes ne couvre plus que 6 à 9 mois, le choix rationnel pourrait être de sortir anticipativement dans la fourchette de prix 90–95, plutôt que de assumer le risque de baisse si Saylor suspendait les dividendes (une autre option possible).

Bien que les dividendes du STRC soient « cumulatifs », dans une situation extrême, je pense que Saylor choisirait plus probablement de « sacrifier complètement la crédibilité des actions privilégiées » plutôt que d'être forcé de vendre massivement du BTC. Essentiellement, il fait face à ce calcul arithmétique : « Si je remplis mes obligations envers les actions privilégiées et renonce à un espace d'émission futur, combien de BTC puis-je acheter en plus ? » moins « le nombre de BTC que je devrais vendre pour maintenir les actions privilégiées » est égal au résultat.

Si le résultat est positif, alors vendre du BTC ; sinon, « sacrifier » les actionnaires privilégiés.

La principale objection à ce jugement est que si le marché en arrive vraiment à devoir faire ce calcul, il aura probablement déjà changé de direction, et la mNAV de MSTR sera très probablement tombée en dessous de 1.

Merci de votre lecture, même si le début était un peu « sensationnaliste ». Tous points de vue différents ou critiques sont les bienvenus. (Remerciements à @TraderBot888, la première personne avec qui j'ai discuté de cette idée.)