Auteur de l'article: Kyle Soska

Traduction de l'article: Block unicorn

Le marché des cryptomonnaies est en mode aversion au risque (risk-off) depuis plusieurs mois, et j'examine attentivement diverses données de marché pour détecter des signes d'un éventuel revirement. Dans cet article, je vais me pencher sur la structure du marché des contrats perpétuels (futures) et, en m'appuyant sur les données du tableau de bord de transparence d'Ethena, analyser l'appétit pour le risque.

En bref : Le capital déployé par Ethena est à son plus bas niveau depuis des années, représentant seulement 71 % du creux de 2025. Ceci n'est pas un reproche envers Ethena, mais reflète plutôt les conditions actuelles du marché. Les positions vendeuses directionnelles sont presque au même niveau que les positions acheteuses directionnelles, un équilibre extrêmement rare et historiquement difficile à maintenir dans le domaine des cryptomonnaies.

Le marché des cryptomonnaies a longtemps été caractérisé par la volatilité extrême de ses actifs et l'utilisation massive de l'effet de levier par les traders. Mes recherches précédentes, « Comprendre les produits dérivés cryptos : l'étude de cas BitMEX », exploraient les nouveaux contrats perpétuels à effet de levier 100x proposés sur BitMEX.

Depuis l'ère BitMEX, les contrats à terme sur cryptomonnaies sont devenus le produit le plus échangé sur le marché, avec des volumes 5 à 20 fois supérieurs à ceux du marché au comptant (spot). En tant que centre de trading à effet de levier pour les investisseurs particuliers, les contrats perpétuels reflètent l'appétit pour le risque sur le marché des cryptomonnaies et méritent donc notre attention.

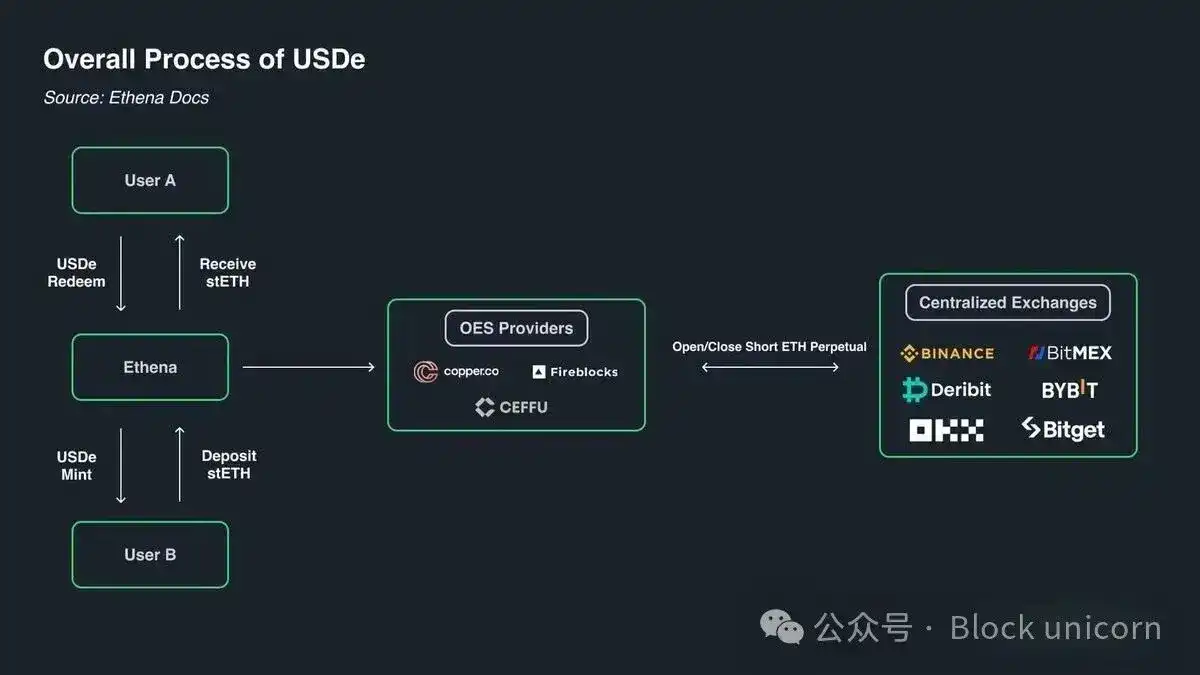

Ethena nous offre une perspective extrêmement unique pour comprendre en profondeur le marché des dérivés cryptos. Comme illustré ci-dessous, Ethena matérialise le carry trade sur cryptomonnaies. La stratégie est simple : lorsque les traders de cryptomonnaies sont acheteurs (long), Ethena prend la position vendeuse (short) opposée. Ethena s'assure d'acheter exactement le même montant d'actifs que celui que les traders vendent à découvert. En un sens, Ethena fournit un service de levier. Les traders veulent profiter de la hausse des cryptos mais manquent de capitaux ; Ethena a des capitaux mais une tolérance au risque limitée. Ainsi, les traders utilisent les contrats perpétuels pour emprunter des fonds auprès d'Ethena, au prix du basis (écart) plus le coût de financement du contrat perpétuel.

(Schéma : Mécanisme d'Ethena)

Par construction, chaque contrat long (acheteur) a un contrat short (vendeur) correspondant, dans un ratio de 1:1. Chaque contrat perpétuel ouvert (open interest) représente un accord de flux de trésorerie entre deux parties. Le rôle de la bourse est de faciliter l'appariement de ces contrats, en s'assurant qu'il y ait toujours un détenteur long et un détenteur short avec des fonds suffisants pour chaque contrat. Le tableau ci-dessous montre les quatre résultats possibles lorsqu'une bourse facilite une transaction.

Matrice d'appariement des contrats perpétuels

Chaque transaction a un acheteur et un vendeur. Lorsque l'acheteur et le vendeur du contrat sont tous deux longs ou tous deux courts, la bourse transfère simplement la propriété du contrat d'une partie à l'autre. Ce transfert ne crée ni ne détruit de contrats. Lorsque l'acheteur est long et le vendeur est court, de nouveaux contrats doivent être créés, l'acheteur prenant la position longue et le vendeur la position courte, augmentant l'open interest de 1 contrat. D'autre part, si le vendeur est long et l'acheteur est court, la bourse peut directement dénouer les contrats de l'acheteur et du vendeur, et supprimer les contrats nouvellement libérés, réduisant l'open interest de 1 contrat.

Alors, qui sont les détenteurs réels de ces contrats sur un marché typique ? Je pense que les détenteurs de contrats se répartissent principalement en quatre catégories :

-

[Long] Longs directionnels

-

[Short] Courts directionnels / Couverture (Hedging)

-

a. Vente à découvert directe de l'actif / Couverture

-

b. Couverture de produits structurés

-

-

[Short] Traders de basis (comme Ethena, etc.)

-

[Mixte] Arbitragistes de contrats perpétuels

Les Longs directionnels recherchent une exposition. Ce sont des preneurs de risque, et leur demande de risque dépend de leur degré d'appétit pour le risque.

Les Courts directionnels comprennent à la fois les investisseurs qui souhaitent prendre des paris baissiers sur les actifs, et ceux qui souhaitent couvrir leurs propres actifs de manière fiscalement avantageuse. Les sociétés de capital-risque et les employés rémunérés en jetons veulent souvent se couvrir contre les jetons qui se débloquent au prix actuel. Pour les altcoins, de nombreux marchés sont trop petits pour permettre une couverture directe efficace, voire inexistante. Dans ce cas, des sociétés comme Cumberland, Wintermute, FalconX, Flowdesk et Amber peuvent construire des positions synthétiques gérées dynamiquement, en vendant à découvert un panier d'actifs liquides corrélés comme le Bitcoin et l'Ethereum pour couvrir l'exposition à des marchés moins liquides (par exemple Monad). Des projets comme Neutrl adoptent également cette stratégie, utilisant cette couverture comme une stratégie de rendement.

Les Traders de basis sont des vendeurs à découvert opportunistes. Ils ne sont pas intéressés par une exposition directionnelle, mais interviennent pour combler la demande excédentaire des acheteurs directionnels lorsque l'offre et la demande du marché sont déséquilibrées. Dans la plupart des mécanismes de marché, la demande des acheteurs dépasse celle des vendeurs, et le rôle des vendeurs à découvert est de combler l'écart. Leur taille de position est généralement très élastique.

Les Arbitragistes de contrats perpétuels détiennent simultanément des positions longues et courtes sur des contrats perpétuels. Leur rôle est de relier différents contrats perpétuels et de corriger les minuscules écarts de prix, à un coût ne dépassant pas les frais de transaction. Leurs positions longues sont parfaitement assorties à leurs positions courtes à tout moment.

Par construction, tous les contrats perpétuels sont en ratio 1:1, les positions longues et courtes étant parfaitement assorties, donc nous savons que :

Longs directionnels + Arbitrage longs = Courts directionnels + Courts sur basis + Arbitrage courts

De plus, la structure de l'arbitrage sur contrats perpétuels nous dit :

Arbitrage longs = Arbitrage courts

En éliminant ce terme de la première équation, on obtient :

Longs directionnels = Courts directionnels + Courts sur basis

Ethena nous fournit un indicateur proxy pour tous les vendeurs sur basis, ce qui nous aide à comprendre la différence entre les acheteurs et les vendeurs directionnels.

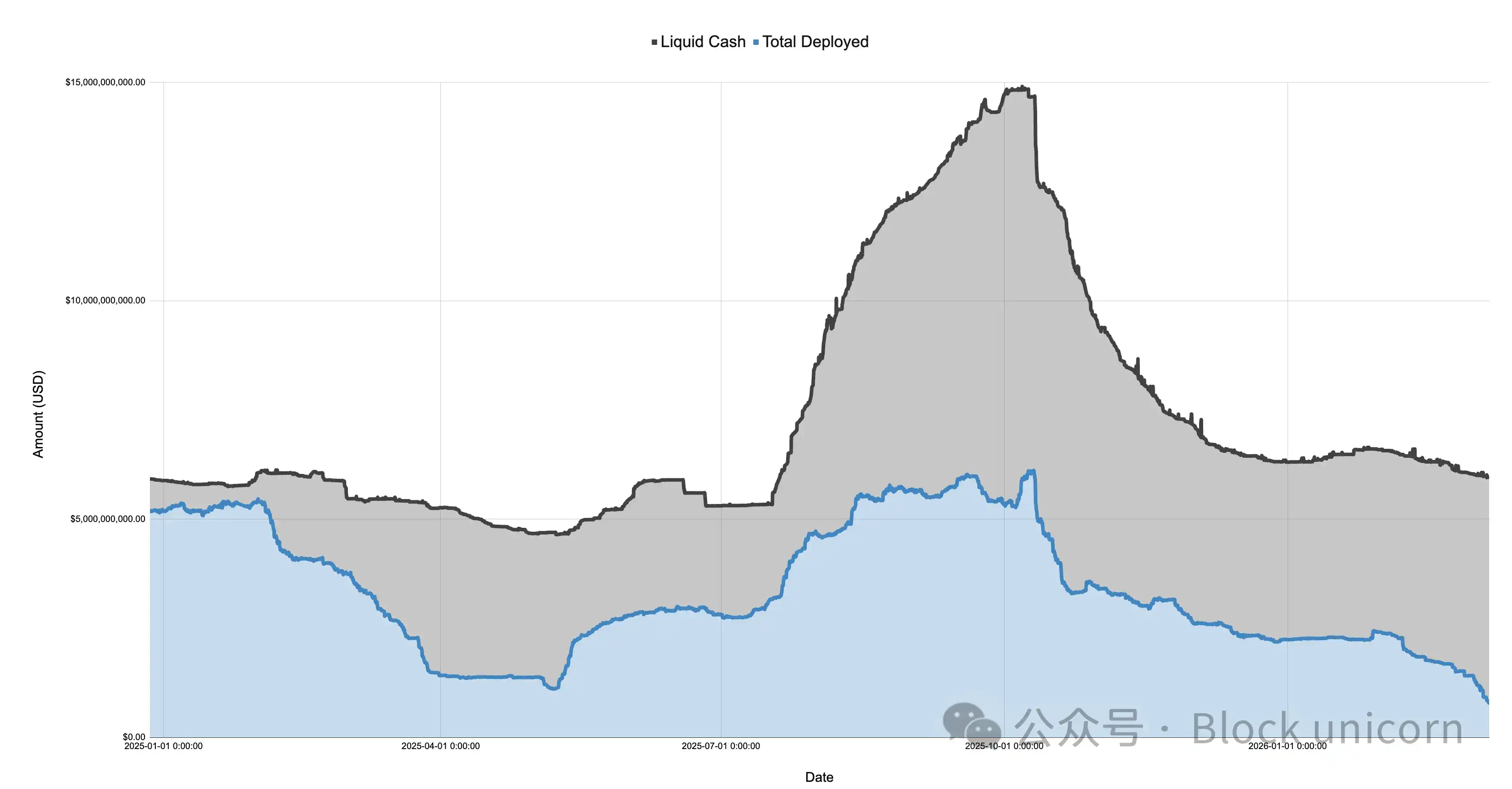

Le graphique ci-dessous est le bilan auto-déclaré d'Ethena, décomposé en trésorerie et capital déployé, sur la période du 27 décembre 2024 au 7 mars 2026 :

(Graphique : Bilan d'Ethena 2024-2026)

Le marché de 2025 a viré brusquement à l'aversion au risque après le lancement du jeton $TRUMP en janvier, poursuivant sa descente lors des discussions préliminaires sur les tarifs douaniers et pendant le "Jour de la Libération" en avril. Durant cette période, le capital déployé par Ethena est passé de plus de 5 milliards de dollars à seulement environ 1,108 milliard de dollars, une chute de plus de 75%.

Il est important de noter que le capital déployé par Ethena peut servir de référence pour le degré d'excès de demande des acheteurs sur le marché. Bien qu'Ethena ne soit pas la seule institution à effectuer ce type de交易, sa taille est importante (parfois environ 25% de celle de Binance et Bybit), et tant qu'ils disposent de liquidités abondantes, ils augmentent leurs positions pour satisfaire toute demande acheteuse non satisfaite. Cela suggère que, bien que la demande acheteuse totale n'ait peut-être pas chuté de 75% en avril 2025, la demande excédentaire non comblée par les ventes à découvert directionnelles a, elle, bien chuté de 75%.

Le graphique ci-dessous montre le déploiement du bilan d'Ethena par rapport à sa taille totale, à son minimum et maximum de 2025.

(Graphique : Comparaison du déploiement d'Ethena)

En observant le marché actuel, Ethena a déployé un total de seulement environ 791 millions de dollars sur tous les marchés (BTC, ETH, SOL, BNB, XRP, HYPE). Cela représente 71% du minimum de 2025, et seulement 12,9% du pic atteint avant le 10 octobre. Ce chiffre n'est pas une critique d'Ethena, mais reflète les conditions actuelles du marché : la demande nette des acheteurs est à un niveau historiquement bas.

Il est particulièrement notable que lors de l'effondrement du marché où le prix du Bitcoin est tombé à 60 000 dollars, Ethena avait déployé plus de 2 milliards de dollars. Depuis seulement un mois, le 8 février 2026, le capital déployé par Ethena a chuté de façon stupéfiante de 60% !

Le graphique ci-dessous zoomé montre le capital déployé par Ethena ainsi que l'évolution du prix du Bitcoin depuis janvier de cette année.

<极i data-index-in-node="0" data-path-to-node="33" style="font-size: inherit; font-family: PingFang SC,Helvetica Neue,Helvetica,Arial,Hiragino Sans GB,Heiti SC,Microsoft YaHei,WenQuanYi Micro Hei,sans-serif;">(Graphique : Capital déployé par Ethena vs Prix du Bitcoin 2026)

Depuis que le prix du Bitcoin a touché les 60 000 dollars, les positions de basis d'Ethena ont fondu de plus de 60%, passant de plus de 2 milliards de dollars à moins de 800 millions de dollars. Ce changement est déroutant car le marché a été relativement stable pendant cette période. Plusieurs raisons expliquent cela :

-

Les交易 de basis rentables mais insoutenables établies après le krach de février (le basis est devenu négatif, mais les taux de financement étaient également négatifs) sont en train d'être débouclées progressivement.

-

L'augmentation des activités de couverture de la part des vendeurs directionnels et des participants insensibles au prix, qui comprime l'espace marché pour les交易eurs de basis opportunistes.

-

Une demande insuffisante de la part des acheteurs cherchant une exposition à effet de levier.

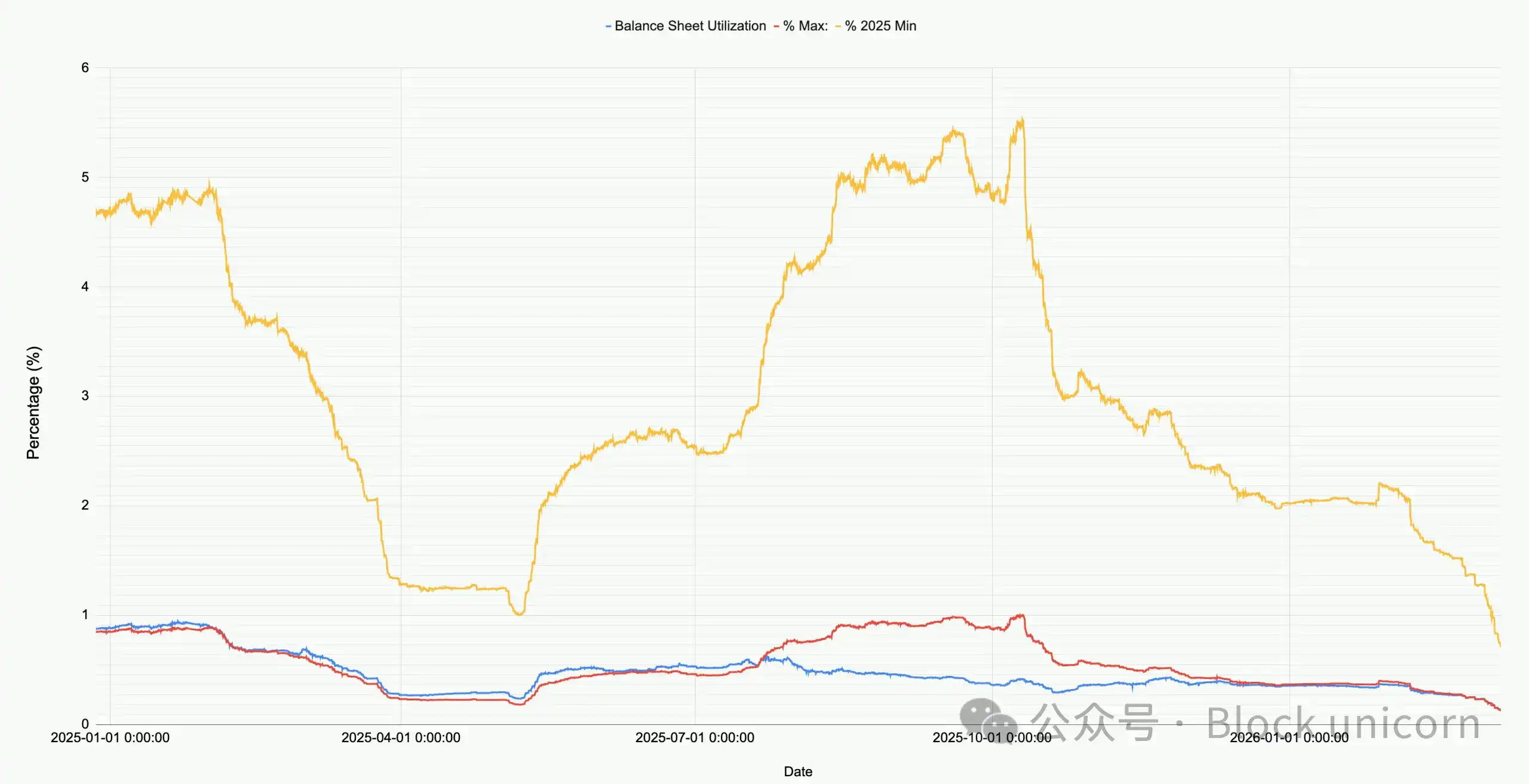

(Graphique : Open Interest vs Taux de Financement)

À mon avis, la vérité est principalement déterminée par une combinaison des facteurs 1 et 2, le facteur 3 jouant un rôle minime. Comme le montre le graphique ci-dessus, l'open interest global du Bitcoin (et d'autres cryptomonnaies majeures) est resté relativement stable pendant cette période de retrait progressif d'Ethena sur Ethereum. Parallèlement, les taux de financement sont restés négatifs pendant une période prolongée, de nombreuses cryptomonnaies (par exemple SOL) affichant des taux de financement cumulés négatifs sur plusieurs bourses. Cela indique une demande croissante pour vendre à découvert ou couvrir une certaine exposition au risque.

Si je devais deviner, je dirais que les petites et moyennes entreprises de cryptomonnaies et les sociétés de capital-risque sont toutes en crise. Pensez à des projets à petite capitalisation comme Eigen, Grass, Monad, etc. Il existe des centaines de ces cryptomonnaies, chacune représentant des dizaines de sociétés de capital-risque, une entreprise avec des capitaux et des employés. Les sociétés de capital-risque doivent contenir les pertes et verrouiller les gains pour atteindre les objectifs de leur fonds, et ces entreprises doivent assurer leur trésorerie et leurs effectifs. Cela crée une situation où tous les acteurs veulent tirer le maximum de "pierre" (valeur), et la réponse réside dans des交易 relativement congestionnées via des produits structurés gérés activement qui vendent à découvert un panier d'actifs corrélés.

Nous avons vu ces produits structurés à l'œuvre lors des journées d'explosion haussière d'Ethereum (ETH), qui ont également déclenché de nombreux squeezes (rachats de short) sur les petites et moyennes cryptomonnaies. Une autre preuve est l'éviction massive des交易eurs de basis opportunistes comme Ethena.

Quelle que soit la raison exacte, nous pouvons être certains que c'est la première fois dans l'histoire du marché crypto que les acheteurs directionnels et les vendeurs directionnels atteignent un équilibre presque parfait. Rien ne prouve que cet état ne puisse pas devenir la nouvelle norme, ni que ce régime de marché doive changer, mais en regardant d'autres classes d'actifs et marchés, il est très inhabituel qu'une telle tendance puisse se maintenir.