Auteur original : Hu Tao, ChainCatcher

Alors que l'industrie de la cryptographie devient de plus en plus grand public, les entrepreneurs chinois semblent s'éloigner de plus en plus du centre de la scène.

Il fut un temps où les projets fondés par des Chinois représentaient la moitié de l'industrie, y compris des plateformes d'échange de cryptomonnaies bien connues telles que Binance, OKX, Bybit, Bitget, Gate, HTX, Bitmart, toutes créées par des Chinois. C'est encore plus vrai dans le secteur minier, où des projets comme Bitmain, Canaan, et Spark Pool occupent des positions importantes dans l'industrie. Leur point commun est qu'ils ont tous été fondés en 2017-2018, voire plus tôt.

Bien que Changpeng Zhao, Mingxing Xu, Jihan Wu et Justin Sun continuent de s'activer sans relâche en première ligne, un consensus général s'est formé après la vague du "DeFi Summer" de 2020 : la visibilité et l'influence des nouveaux entrepreneurs chinois dans l'industrie mondiale de la cryptographie ont diminué, et aucun leader comparable à la génération précédente n'a encore émergé. Face à ce constat, que s'est-il passé dans l'écosystème des entrepreneurs chinois ? Et où se trouvent les opportunités futures ?

Refonte de l'environnement réglementaire et géopolitique : Le premier choc de la fracture écologique

Au cours des cinq dernières années, le facteur le plus incontournable a été l'évolution rapide de l'environnement réglementaire et géopolitique.

À partir de 2021, la Chine a considérablement renforcé sa régulation des activités liées aux cryptomonnaies, mettant fin rapidement aux scénarios qui se trouvaient auparavant dans une zone grise, comme le trading et le minage. Ces dernières années, presque tous les concepts à la mode ont fait l'objet d'avertissements de la part des régulateurs, qu'il s'agisse des ICO, des NFT et des collections numériques précédents, ou plus récemment des paiements et des actifs du monde réel. Cela limite sans doute dans une certaine mesure l'afflux de ressources de qualité vers l'écosystème cryptographique chinois.

Ces mesures ont non seulement accéléré la migration des activités minières et des plateformes d'échange à l'étranger, mais surtout, elles ont privé les entrepreneurs chinois d'un marché local naturellement doté d'effets de réseau, d'une densité de talents et d'une concentration de capitaux, les obligeant à se développer dans un environnement étranger à l'étranger.

Dans l'écosystème cryptographique naissant, de nombreux projets chinois à croissance explosive ont rapidement accumulé des utilisateurs grâce aux mécanismes de mobilisation des communautés Internet chinoises : multiplication des groupes WeChat, réseaux de KOL, matrices médiatiques, rencontres hors ligne... Ces canaux étaient autrefois l'un des systèmes de diffusion des récits cryptographiques les plus efficaces. Cependant, les changements de politique réglementaire ont rendu ce système largement inefficace.

Par la suite, le centre de pouvoir de l'industrie s'est rapidement déplacé vers l'Europe et les États-Unis—la prédominance de la conformité américaine, l'afflux de capitaux institutionnels et la maturation croissante du cadre réglementaire ont commencé à façonner un ordre industriel radicalement différent de celui de 2017-2018. Les nouveaux récits, les nouvelles structures réglementaires et les nouvelles structures capitalistiques favorisent naturellement les marchés anglophones et les équipes entrepreneuriales axées sur la conformité. Des projets cryptographiques comme les marchés prédictifs, qui ont une certaine nature de jeu, ne peuvent guère naître dans l'environnement sinophone où les jeux d'argent sont strictement réglementés.

Dans un tel environnement industriel, les nouveaux entrepreneurs chinois ont également plus de mal à obtenir la "confiance par défaut" des médias mondiaux, des régulateurs, des investisseurs et des utilisateurs, et doivent engager plus de coûts d'essais et d'erreurs en matière de marketing et de conformité que les projets occidentaux similaires.

Changement des préférences des capitaux : Le deuxième choc de la fracture écologique

Si les barrières institutionnelles créées par la réglementation et l'environnement géopolitique constituent le premier choc, le "changement structurel des préférences" du côté des marchés des capitaux a encore aggravé la tendance à la marginalisation des entrepreneurs chinois dans le nouveau cycle.

Dans l'environnement industriel actuel, sans le soutien financier et en ressources de VC puissants, un projet est désavantagé en termes d'acquisition d'utilisateurs, de listage de tokens et de narration. Les entrepreneurs chinois sont donc d'emblée désavantagés sur le plan financier.

En raison de la mauvaise performance générale des altcoins et de la baisse significative du retour sur investissement, les VC d'origine chinoise ont presque tous considérablement réduit la fréquence de leurs investissements au cours des 2-3 dernières années, voire ont complètement cessé d'investir. Les entrepreneurs chinois voient leurs options limitées, tant en matière de levée de fonds que de voies de sortie. Face aux VC dominants occidentaux, les projets chinois, en raison des différences linguistiques et culturelles, ont du mal à faire valoir leurs avantages, c'est pourquoi le montant et le nombre de financements obtenus par les projets chinois n'ont cessé de diminuer ces dernières années.

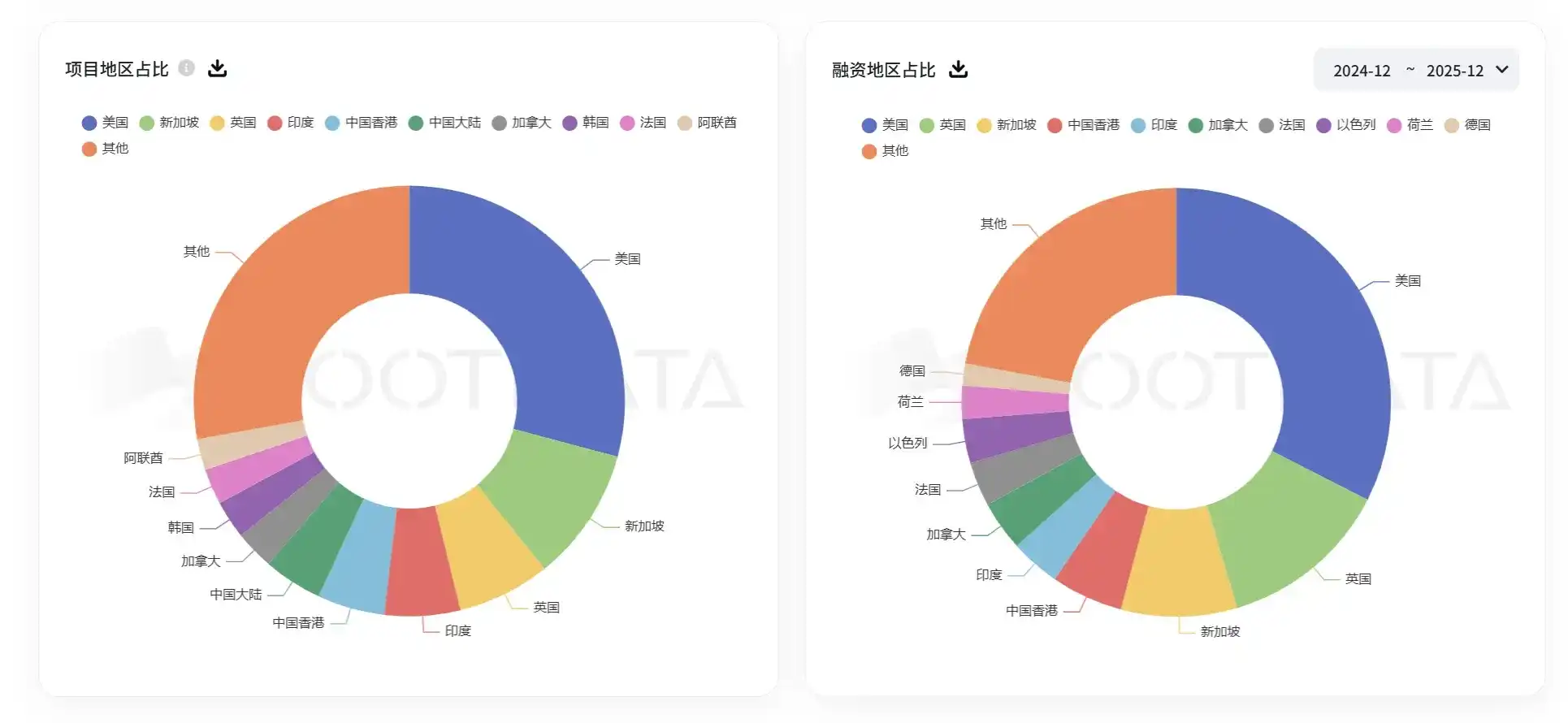

Part de l'industrie en nombre de projets et montant des financements pour la Chine continentale Source : RootData

Cette année, l'industrie de la cryptographie a connu une vague d'IPO et de fusions et acquisitions, avec des introductions en bourse réussies aux États-Unis pour des sociétés comme Circle et Gemini, et des acquisitions fréquentes par Coinbase, Ripple, etc., ce qui a considérablement renforcé la confiance des entrepreneurs et même des VC, mais tout cela est largement sans rapport avec les projets chinois. On peut dire que les projets occidentaux profitent des avantages institutionnels de la mainstreamisation de l'industrie cryptographique.

Aux yeux des capitaux mainstream, les projets occidentaux ont des avantages naturels en termes de conformité, d'adhésion culturelle et de sortie. À moins d'avoir une équipe et des antécédents techniques extrêmement solides, les projets chinois ont du mal à gagner la faveur des capitaux occidentaux.

Décalage entre la structure des compétences et la maturité de l'industrie : Le troisième choc de la fracture écologique

Au cours des dix dernières années, la mélodie principale de l'industrie cryptographique a toujours été les infrastructures et les outils. Bien que de nouveaux concepts aient émergé, comme la DeFi, les NFT, les jeux, les inscriptions, etc., la plupart n'ont pas réussi à devenir des projets mainstream.

Lors d'un précédent entretien avec ChainCatcher, Jason Kam, fondateur de Folius Ventures, a déclaré que le développement de Web3 au cours des 5 à 10 dernières années consistait à jeter les bases, où la catégorie et l'état du produit étaient plus importants. C'était une décennie davantage axée sur l'écosystème, les infrastructures, les outils et l'établissement d'un consensus. En d'autres termes, une décennie de produits B2B.

L'Occident dispose de trois générations d'ingénieurs extrêmement talentueux, très doués pour construire cet écosystème B2B. La région Asie-Pacifique est principalement composée de jeunes ingénieurs de la génération 80 et 90, dont le parcours professionnel s'est en fait développé avec la grande vague de l'industrie B2C chinoise à partir de 2005. En d'autres termes, leur expérience technique se situe dans le B2C et les applications, ce qui est en décalage avec le développement de la blockchain. Ils pourraient donc avoir des difficultés à bien faire sur les chaînes publiques et les infrastructures.

"Si les entrepreneurs de la région Asie-Pacifique sont en concurrence avec les entrepreneurs occidentaux sur le plan B2C. Je pense que les entrepreneurs de la région Asie-Pacifique n'ont aucun désavantage, et pourraient même avoir un avantage, car ils ont une expérience produit extrêmement riche et des méthodes de terrain très agressives pour conquérir des parts de marché."

Bien que les entrepreneurs chinois aient déjà prouvé cela dans le domaine des plateformes d'échange, plus proches du Web2, et que dans les produits grand public on-chain, l'éphémère succès de Stepn ait corroboré le talent des entrepreneurs chinois pour les produits B2C, l'explosion globale du marché des produits de consommation n'a pas encore eu lieu, ce qui est étroitement lié à la maturité des infrastructures de l'industrie. Le marché n'a pas encore atteint la "zone de confort" des entrepreneurs chinois.

Les entrepreneurs multiculturels deviennent dominants dans l'industrie

Strictement parlant, il n'y a pas non plus eu de nouveaux cas représentatifs d'entrepreneurs chinois ces dernières années. Jeff Yan, fondateur d'Hyperliquid, est d'origine chinoise. Ses parents sont des immigrants chinois, et il est né et a grandi à Palo Alto, en Californie, avant d'étudier les mathématiques et l'informatique à Harvard. Après avoir obtenu son diplôme, Jeff a rejoin Hudson River Trading, un géant du trading haute fréquence, en tant que trader quantitatif. En 2022, Jeff a fondé Hyperliquid et, grâce à une philosophie de croissance "petit mais puissant", sans VC et axée sur l'utilisateur, en a fait l'une des success stories à la croissance la plus rapide de l'industrie cryptographique ces dernières années.

Cependant, bien qu'Hyperliquid soit l'un des projets les plus réussis de ce cycle "avec une ascendance chinoise", il est difficile de le considérer comme une continuité de l'influence des entrepreneurs chinois, car il n'est presque jamais actif dans l'écosystème chinois, projette presque exclusivement des valeurs occidentales et ne s'est jamais exprimé en chinois. L'ascension de Jeff et d'Hyperliquid souligne davantage un fait : dans le nouveau cycle, l'ascendance chinoise peut encore avoir une influence mondiale, mais à la condition de s'intégrer dans le système culturel mainstream, et non de s'appuyer sur l'ancienne voie entrepreneuriale chinoise. Si l'on ne dépend que d'un seul système culturel, on ne peut devenir qu'un leader régional, et non obtenir d'excellents résultats dans le processus de mondialisation.

En fait, de nombreux projets chinois renommés devenus leaders dans leur secteur ce cycle ont des fondateurs ayant pour la plupart des antécédents culturels diversifiés, ayant au moins étudié en Occident dès leur université, comme Sean Ren, fondateur de Sahara, Yu Hu, fondateur de Kaito, Erick Zhang, fondateur de BuidlPad, etc. Leur longue expérience occidentale a joué un rôle important dans leur développement.

En effet, les entrepreneurs multiculturels sont effectivement plus prisés dans l'industrie cryptographique. Par exemple, le fondateur d'Ethereum, le fondateur de Solana et Changpeng Zhao, fondateur de Binance, ont tous immigré de Chine ou de Russie vers des pays d'Amérique du Nord dans leur enfance. La collision de différents systèmes politiques et cultures a permis à ces entrepreneurs de prendre conscience plus tôt de la valeur de la blockchain dans l'autonomisation des individus, et d'agir rapidement. Dans la constitution des équipes, la mise en relation des ressources et les opérations quotidiennes, ils placent l'inclusivité culturelle au centre de leurs préoccupations, ce qui finit par leur permettre de gagner plus facilement la faveur des utilisateurs de différentes cultures régionales.

La nature sans frontières de la cryptographie et la régulation et les intérêts des différents pays en la matière, le conflit et l'ajustement entre les deux domineront les tendances de développement de l'industrie cryptographique pendant longtemps. Les entrepreneurs chinois, confrontés à de multiples conflits sino-américains et à la mainstreamisation de l'industrie cryptographique, font effectivement face à de plus en plus de défis. Mais alors que l'industrie cryptographique est récemment confrontée à des questions sur sa tendance aux jeux d'argent, son nihilisme, et que de plus en plus de concepts de projets sont démystifiés, la façon dont se développent les entrepreneurs chinois n'est peut-être plus une question importante pour l'industrie. Ce qui mérite vraiment l'attention, c'est : alors que la croissance spéculative et les bulles narratives se dissipent progressivement, qui peut encore investir durablement dans la valeur à long terme de la technologie décentralisée, et redéfinir la direction de l'industrie grâce à des produits réels et une innovation vérifiable.

La compétitivité centrale future de l'industrie dépendra davantage de la capacité des équipes fondatrices à collaborer interculturellement, à investir à long terme dans la technologie, ainsi que de leur compréhension institutionnelle et de leur résilience organisationnelle face à l'incertitude réglementaire. Quelles que soient leur culture ou leur origine nationale, ceux qui pourront s'efforcer durablement dans ces dimensions seront les véritables bénéficiaires du prochain cycle. En d'autres termes, la voie du succès dans l'industrie cryptographique n'a jamais dépendu de "d'où ils viennent", mais de "ce qu'ils peuvent accomplir".