Source : Fintech Blueprint

Titre original : Analysis: Learning from 2025 to win big in the 2026 machine economy

Compilation et édition : BitpushNews

Problèmes structurels du marché des cryptomonnaies

L'adoption des instruments financiers on-chain et la tendance de l'économie des machines sont en plein essor.

Au cours de l'année écoulée, nous avons assisté à une énorme expansion de la finance native à la blockchain dans les cinq dimensions suivantes : (1) les stablecoins, (2) le prêt et l'échange décentralisés, (3) les contrats perpétuels, (4) les marchés prédictifs et (5) les coffres-forts d'actifs numériques (DATs). L'environnement réglementaire américain est devenu extrêmement favorable, ce qui a stimulé à la fois le nombre de projets et l'appétit pour le risque.

Indépendamment des incertitudes liées aux tarifs douaniers et à la structure du marché, un environnement macroéconomique indulgent a également fourni un terrain fertile pour l'enracinement de l'innovation crypto. Ces tendances sont bien connues et n'ont pas besoin d'être étayées par des données.

Cependant, 2025 a été une année extrêmement difficile pour les investisseurs à long terme dans les jetons autres que le Bitcoin et les actifs cryptographiques.

Si vous étiez trader ou banquier, vous vous en êtes peut-être bien sorti - nous avons vu des commissions record pour la mise sur le marché des DATs, et des revenus massifs de frais de transaction générés par des plateformes comme Binance lors du processus de listage.

Mais pour ceux d'entre nous qui ont un horizon d'investissement de 3 à 5 ans, la structure du marché a été exécrable.

Nous sommes complètement tombés dans un « dilemme du prisonnier négatif » : les détenteurs de jetons, anticipant des pressions de vente futures, vendent tous les actifs possibles et imaginables ; tandis que les market makers et les plateformes d'échange qui soutiennent toute l'économie crypto adopté des positions spéculatives à court terme. Les mécanismes de déverrouillage des jetons et les prix d'émission écrasent souvent les projets avant même qu'ils n'aient réalisé des bénéfices ou trouvé leur marché.

De plus, la défaillance structurelle du marché du 10 octobre de cette année a visiblement frappé durement plusieurs acteurs majeurs du marché, bien que les pertes n'aient pas encore été rendues publiques, et les répercussions des liquidations se poursuivent. La corrélation entre tous les actifs cryptographiques est montée à près de 1, indiquant un comportement de déléverage des participants à l'échelle du secteur, bien que leurs logiques fondamentales soient très différentes.

Il est facile en ce moment de se retirer et de devenir cynique.

Mais nous préférons procéder à une « valorisation au marché » (Mark-to-market) aussi claire que possible afin de planifier nos futurs positionnements.

La chute dans l'investissement crypto en 2025 est une information, mais pas une conclusion. Il est probable que 2026 verra des liquidations à grande échelle sur le marché secondaire des sociétés privées, moment où nous analyserons comment tant d'instruments à vocation spéciale (SPV) ont été émis avec des valorisations élevées pendant l'essor crypto.

Pendant ce temps, la vision de la finance programmable et de l'« argent robot » (Robot Money) continue de se concrétiser, et nous devons continuer à travailler pour trouver le meilleur positionnement dans son ascension inévitable.

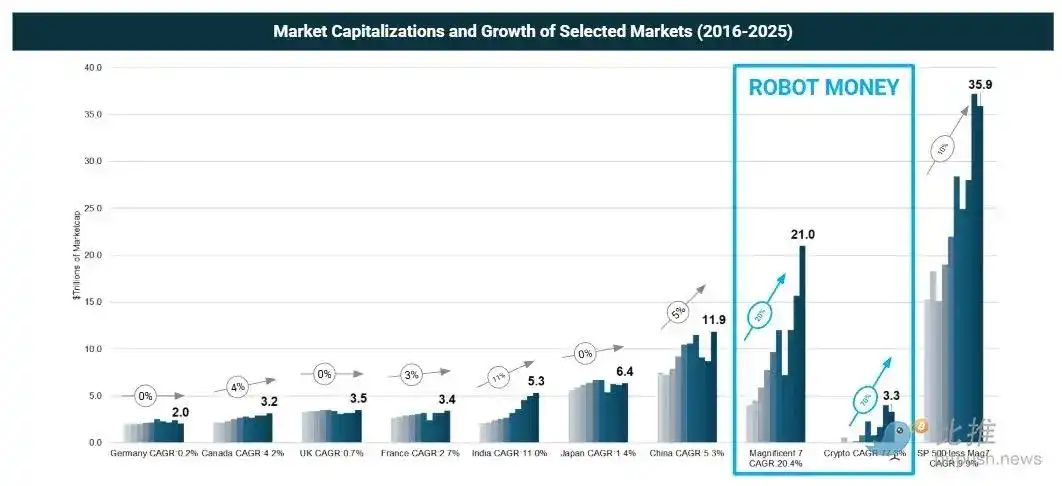

Pour contextualiser, regardez le graphique ci-dessous. Ce graphique, zoomé sur la dernière décennie, montre la création de capitalisation boursière dans plusieurs régions et industries.

Lorsque nous observons cette histoire, la création de valeur dans les domaines de la cryptographie et de l'IA est stupéfiante par rapport au reste du monde.

Les marchés de capitaux européens (environ 2-3 billions de dollars par pays) n'ont presque rien produit, se contentant de maintenir le statu quo. Vous feriez mieux d'investir dans des obligations d'État et de toucher 3 % d'intérêts par an, vous créeriez probablement plus de valeur. Sur la moitié droite du graphique, l'Inde et la Chine affichent des taux de croissance annuels composés (CAGR) de 5 à 10 %, avec une croissance nette de la capitalisation boursière d'environ 3 et 5 billions de dollars sur la période.

Comprenez cette échelle, puis regardez ce que nous définissons comme « l'argent robot » :

Le « Magnificent 7 » des actions technologiques et d'IA a ajouté environ 17 billions de dollars de capitalisation boursière à un taux annuel de 20 % ;

Le marché des actifs cryptographiques, représentant les rails financiers modernes, a ajouté 3 billions de dollars sur la même période, avec un TCAC atteignant 70 %.

Voici le futur centre financier.

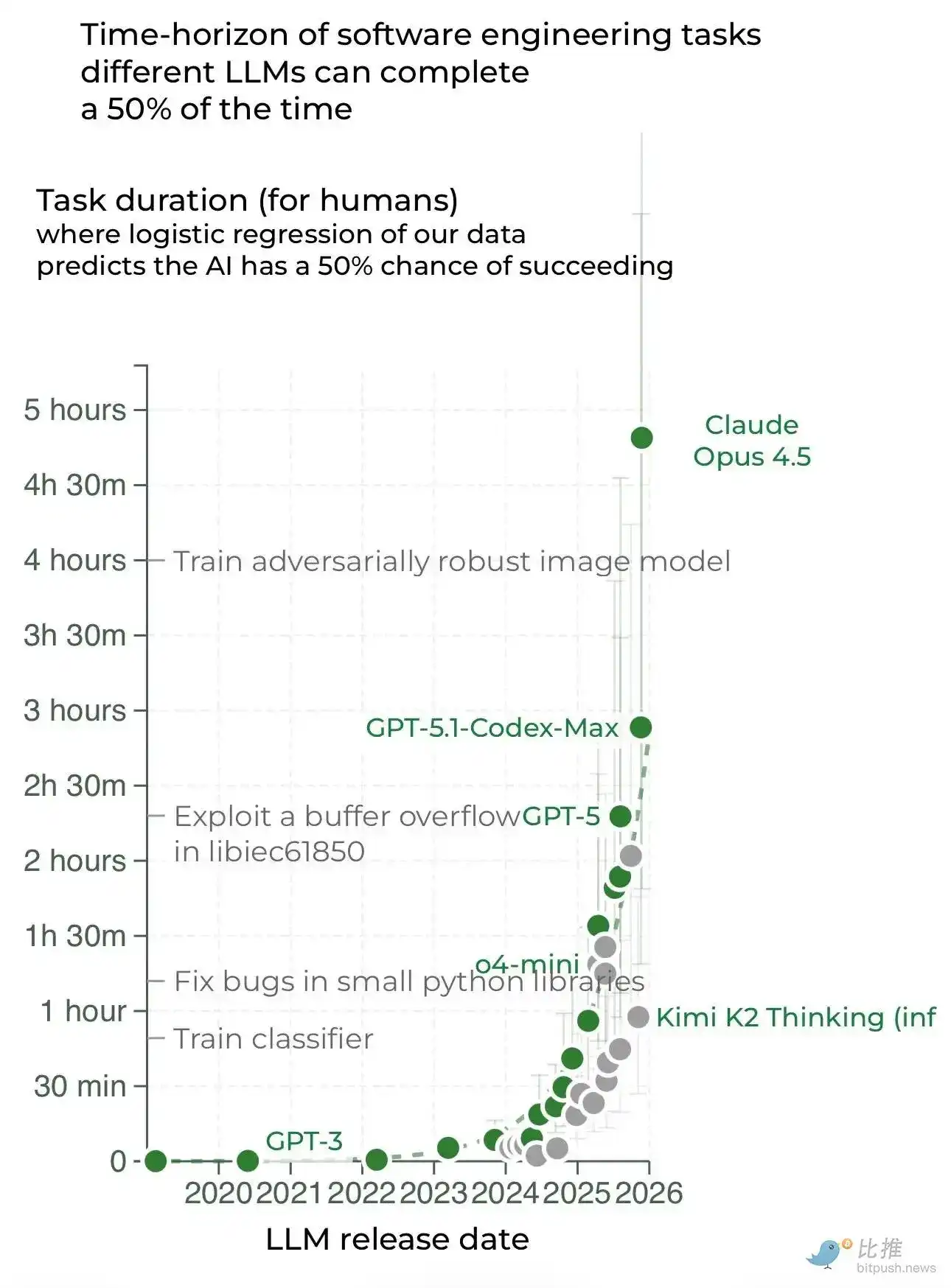

Mais avoir raison sur le plan logique ne suffit pas. Nous devons identifier de manière granulaire les parties de la chaîne de valeur qui ne sont pas encore apparentes pour le monde. Rappelez-vous parler de robots-conseillers en 2009, de néobanques en 2011 ou de DeFi en 2017 - le vocabulaire et les associations n'étaient pas encore établis, jusqu'à ce que ces résultats se durcissent en opportunités commerciales claires 2 à 5 ans plus tard.

Capture de valeur dans l'économie des machines

En tant qu'exercice « masochiste », nous avons compilé un rapport de synthèse de 158 pages couvrant les acteurs les plus pertinents de l'économie des machines en 2025.

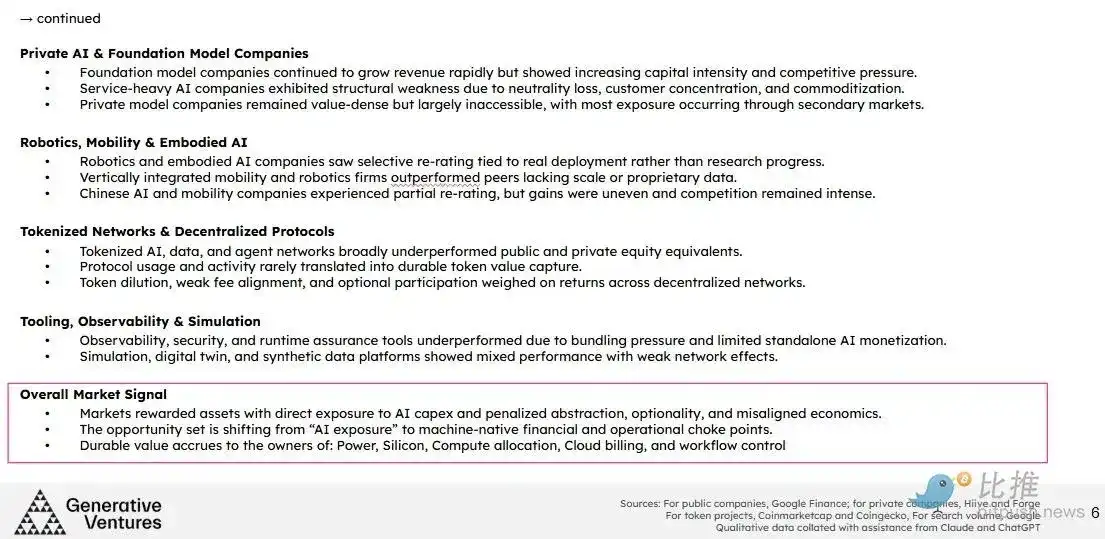

Sur les marchés publics, 2025 a été une année de « les forts deviennent plus forts, les faibles sont distancés ».

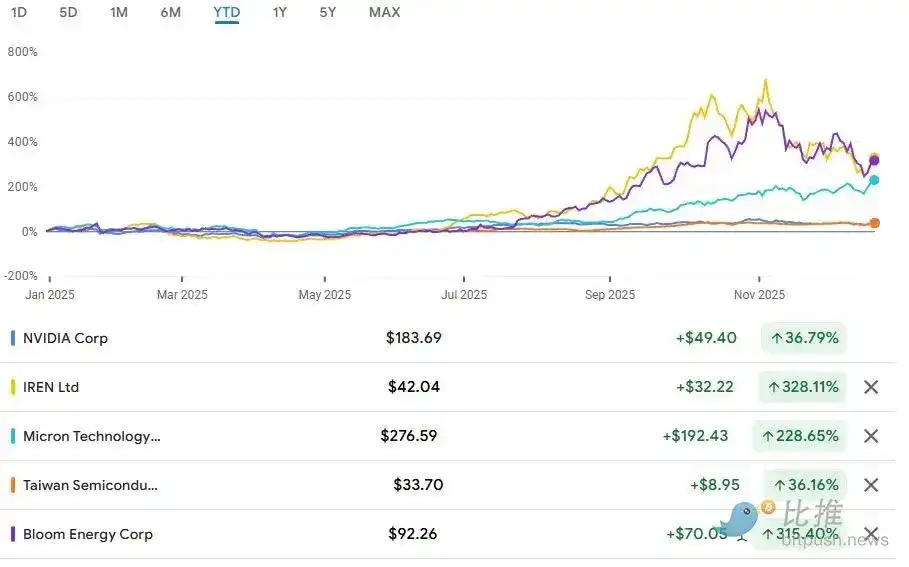

Les gagnants évidents sont les détenteurs des goulots d'étranglement physiques et financiers : l'électricité, les semi-conducteurs et la puissance de calcul rare.

Bloom Energy, IREN, Micron, TSMC et NVIDIA ont toutes surperformé le marché, car le capital poursuit les actifs que « les machines doivent traverser ».

Bloom et IREN en sont des exemples typiques : elles se tiennent directement dans le sillage des dépenses en capital de l'IA, transformant l'urgence en revenus.

En revanche, les infrastructures traditionnelles comme Equinix ont performé faiblement, reflétant la perception du marché que la valeur de la capacité générale est bien inférieure à celle de la puissance de calcul personnalisée, à haute densité et avec garantie d'énergie.

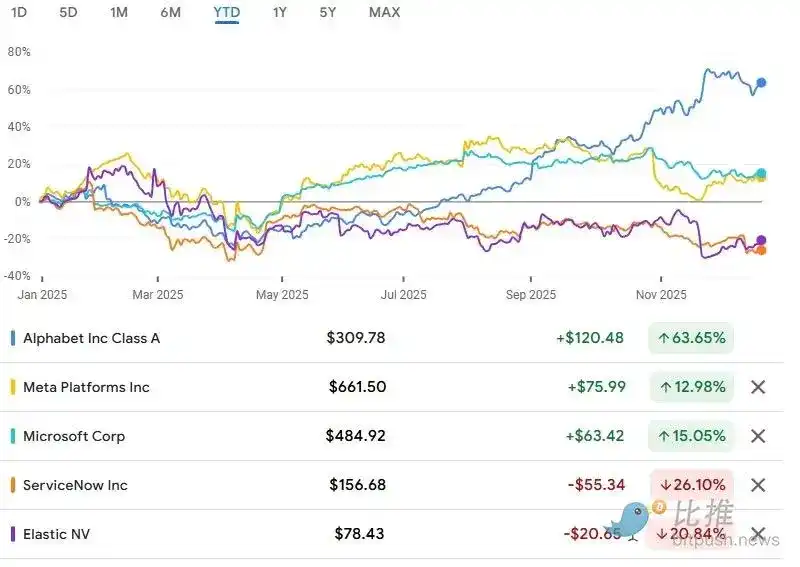

Dans le domaine des logiciels et des données, la performance s'est différenciée selon une autre dimension : (1) obligatoire vs (2) optionnel. Les systèmes d'entreprise de type plateforme intégrés aux flux de travail et avec renouvellement obligatoire (comme Alphabet, Meta) ont continué leur croissance composée, affichant toutes deux des hausses depuis le début de l'année, car les dépenses d'IA ont renforcé leurs douves de distribution existantes. ServiceNow et Datadog, bien que dotés de produits solides, ont vu leurs rendements entravés par la pression sur les valorisations, la pression de regroupement des hyperscalers cloud et la lenteur de la monétisation de l'IA. Elastic illustre le cas défavorable : une forte puissance technologique, mais comprimée par des alternatives cloud-natives et une détérioration de la rentabilité unitaire.

Le marché privé montre un mécanisme de filtrage similaire.

Les entreprises de modèles de base sont les protagonistes de l'histoire, mais la fragilité augmente. OpenAI et Anthropic connaissent une croissance rapide des revenus, mais leur neutralité, l'intensité capitalistique et la compression des marges sont désormais des risques avérés. Scale AI est le cas d'avertissement de cette année : l'acquisition partielle par Meta a détruit sa position « neutre » et déclenché une fuite des clients, démontrant à quelle vitesse un modèle commercial axé sur les services lourds peut s'effondrer une fois la confiance rompue. En revanche, les entreprises qui contrôlent la valeur (Applied Intuition, Anduril, Samsara et les systèmes d'exploitation de flotte émergents) semblent mieux positionnées, même si la réalisation de la valeur reste largement non publique.

Les réseaux tokenisés sont le segment le plus faible en termes de performance.

À de rares exceptions près, les protocoles décentralisés de données, de stockage, d'agents et d'automatisation ont tous performé médiocrement, car l'utilisation ne s'est pas traduite par une capture de valeur des jetons.

Chainlink reste d'une importance stratégique, mais peine à aligner les revenus du protocole avec le modèle économique du jeton ; Bittensor est le plus gros pari dans le domaine de l'IA crypto, mais ne constitue pas encore une menace substantielle pour les entreprises de laboratoires Web2 ; Giza et des protocoles d'agents similaires montrent une activité réelle, mais sont toujours entravés par la dilution et des frais de transaction minces. Le marché ne récompense plus les « récits collaboratifs » sans mécanisme de frais obligatoire.

La valeur s'accumule là où les machines paient déjà - l'électricité, le silicium, les contrats de calcul, les factures cloud et les bilans réglementés - et non là où elles pourraient choisir de le faire un jour.

En 2025, le marché a récompensé la propriété des « points de passage obligés » et a puni les projets qui n'avaient que des idéaux mais manquaient de contrôle sur les flux de trésorerie ou la puissance de calcul. L'essentiel pour l'avenir est : identifier où se trouvent déjà les forces économiques et parier sur les actifs que les machines ne peuvent contourner.

Révélations clés :

- La réalisation de la valeur de l'IA est « une couche plus profonde » que ce que la plupart des gens ne le pensent.

- La neutralité est désormais un actif économique de premier ordre (référence à Scale AI).

- Une « plateforme » n'est efficace que lorsqu'elle est combinée à un point de contrôle, et non pas seulement une fonctionnalité.

- Les logiciels d'IA sont déflationnistes (pression sur les prix) ; l'infrastructure de l'IA est inflationniste.

- L'intégration verticale n'est importante que si elle permet de verrouiller des effets de données ou économiques.

- Les réseaux de jetons subissent répétitivement les mêmes tests de structure de marché.

- Avoir simplement une exposition à l'IA ne suffit pas, la qualité du positionnement est primordiale.

- Le matériel et les logiciels robotiques seront le prochain cycle de spéculation, et nous verrons probablement des vagues d'investissement similaires et des gagnants sélectifs.

Positionnement pour 2026

Au cours des deux dernières années, nous avons constitué un portefeuille de base couvrant les thèmes clés discutés ici. Pour 2026, notre positionnement et notre exécution d'investissement seront encore renforcés.

Je vais maintenant parler de notre stratégie de portefeuille.

Bien que la vision à long terme des agents autonomes, des robots et de la finance native aux machines soit la bonne direction, le marché est dans une phase où les valorisations dans le domaine privé de l'IA et de la robotique sont extrêmement farfelues. Des liquidités secondaires agressives et des valorisations implicites supérieures à 1000 milliards de dollars marquent une transition de la « phase de découverte » à la « phase de sortie ».

En tant que fonds early-stage avec une perspective fintech, nous devons cibler les éléments en aval de ces dépenses :

- Interfaces de transaction machine (Machine Transaction Surfaces) : Les couches où les machines ou leurs opérateurs supportent déjà l'activité économique, comme les paiements, la facturation, la mesure, le routage, ainsi que les primitives d'orchestration du capital ou de la puissance de calcul, de conformité, de garde et de règlement. Le retour sur investissement se fait par le volume des transactions, l'acquisition ou le statut réglementaire, et non par un récit spéculatif. Walapay et Nevermined dans notre portefeuille en sont des exemples.

- Infrastructure appliquée avec budgets (Applied Infrastructure With Budgets) : Les infrastructures que les entreprises ou les plateformes achètent déjà, comme l'agrégation et l'optimisation de la puissance de calcul, les services de données intégrés aux flux de travail, les outils avec des dépenses récurrentes et des coûts de changement. L'accent est mis sur la propriété du budget et la profondeur de l'intégration. Comme Yotta Labs et Exabits.

- Opportunités à haute nouveauté : Quelques opportunités asymétriques à la hausse mais au timing incertain : recherche fondamentale, science de pointe, plateformes culturelles ou de propriété intellectuelle liées à l'IA. Notre récent investissement dans Netholabs (un laboratoire dédié à la simulation du cerveau numérique complet d'une souris) correspond à cette caractéristique.

De plus, jusqu'à ce que les problèmes de structure du marché des jetons soient résolus, nous investirons plus activement en actions (Equity). Précédemment, notre exposition était de 40 % en jetons et 40 % en actions, les 20 % restants étant flexibles. Nous pensons que le domaine des jetons a besoin de 12 à 24 mois pour digérer les difficultés actuelles.

Révélations clés

Vous n'avez pas besoin d'être capital-risqueur pour apprendre de cette dynamique de marché et en bénéficier.

D'énormes dépenses en capital transitent des géants de la technologie vers les fournisseurs d'énergie et de composants. Quelques entreprises sont censées être les gagnantes du marché public de plusieurs billions de dollars, mais elles choisissent de rester privées tout en cédant des instruments à vocation spéciale (SPV). Les sociétés cotées se défendent du mieux qu'elles peuvent. Le pouvoir politique centralise et nationalise ces initiatives - qu'il s'agisse de Musk et Trump, ou de la Chine et DeepSeek - plutôt que de soutenir leurs alternatives décentralisées dans le Web3. La robotique s'entremêle avec l'industrie manufacturière nationale et le complexe militaro-industriel.

Dans l'industrie créative (du jeu vidéo au cinéma, en passant par la musique), une réaction de rejet contre l'IA émerge, les praticiens de « l'artisanat humain » repoussant les robots qui prétendent faire la même chose.

Et dans l'industrie du logiciel, des sciences et des mathématiques, les gens considèrent l'IA comme une grande réussite qui aide à découvrir et à construire des architectures commerciales efficaces.

Nous devons cesser de croire à cette illusion collective et revenir à la réalité. D'un côté, des dizaines d'entreprises ont réalisé plus de 100 millions de dollars de revenus annuels en servant des utilisateurs ; de l'autre, le marché est également rempli de faussetés et d'arnaques. Ces deux choses sont vraies, elles coexistent.

La nouvelle année apportera un réajustement complet, mais aussi d'énormes opportunités. Le succès ne viendra qu'en marchant prudemment sur la corde raide des opportunités. Rendez-vous de l'autre côté !