Auteur de l'article : May P, Janus R

Source de l'article : CoinFound

À propos de CoinFound : CoinFound est une entreprise de technologie de données TradFi Crypto destinée aux investisseurs institutionnels et professionnels, fournissant un terminal de données d'actifs RWA, une notation d'actifs RWA, une cartographie des relations de risque Web3, des outils d'analyse IA et des services de données personnalisés. De l'intégration des données et l'identification des risques à l'aide à la décision, nous aidons les institutions à acquérir des informations cruciales à moindre coût et avec une efficacité accrue pour les transformer en insights actionnables, construisant ainsi l'infrastructure sous-jacente mondiale des RWA.

Points Clés à Retenir (Takeaway)

- Déclassement et controverse de la notation de l'USDT : La part des actifs non adossés (BTC, or, etc.) dans les réserves de l'USDT a atteint environ 24 %, associée à une gouvernance et une transparence insuffisantes, ce qui est perçu comme un risque accru dans le cadre financier traditionnel, conduisant à un déclassement. La baisse de notation de l'USDT a suscité la controverse.

- Tether augmente significativement la proportion d'or et de bitcoin : Pour des raisons de couverture contre l'inflation, de diversification des actifs, de réduction de l'exposition unique au dollar et d'amélioration des rendements, Tether a continuellement augmenté la proportion de ses réserves en or et en bitcoin ces dernières années.

- Nature du désaccord entre S&P et Tether : La perception du risque en finance traditionnelle privilégie la « capacité de paiement », en se concentrant sur « la capacité à liquiditer les réserves en cas de ruée extrême » ; tandis que Tether se focalise sur la « priorité à la liquidité du marché » et la capacité de préservation de la valeur à long terme (particulièrement le risque d'inflation). Leurs dimensions de mesure du risque sont totalement différentes.

- Intention stratégique de la transformation des réserves de Tether : Le modèle de réserve de Tether évolue d'une réserve d'équivalents de trésorerie « 1:1 » vers un modèle hybride « actifs durs (or) + actifs numériques (BTC) + actifs à faible risque (obligations d'État américaines) ». Essentiellement, il s'agit d'une transformation d'« émetteur de stablecoin » vers « fournisseur de liquidités mondiales + institution de réserve d'actifs numériques », motivée par la couverture contre l'inflation, l'augmentation des rendements procycliques (par exemple, le bull anticipé du BTC/or en 2025) et le déploiement de dédollarisation. En fait, Tether devient plus une « banque centrale de l'ombre » qu'un simple émetteur de stablecoin.

- Limites du système de notation actuel : La « notation de stabilité » de S&P couvre le « risque de paiement », mais ne répond pas aux besoins des investisseurs concernant la « capacité de valorisation des actifs » et la « résilience cyclique » de Tether. À l'avenir, le marché aura peut-être besoin d'informations de notation des risques plus multidimensionnelles. De plus, un modèle à double cadre de « notation de stabilité (régulation + solvabilité) + notation du risque d'investissement (rendement + cycle) » pourrait être nécessaire pour relier les perceptions du risque traditionnelles et cryptographiques.

- Risques à court terme et tendance à long terme de l'USDT : La stabilité de l'ancrage de l'USDT est toujours soutenue par la liquidité on-chain. Cependant, à court terme, les 24 % d'actifs à haute volatilité (BTC/or/prêts) dans les réserves pourraient exposer des risques lors du cycle de baisse des taux de 2026 et d'un éventuel marché baissier crypto (les réserves d'or et de bitcoin de Tether affichant des plus-values latentes massives en 2025, la situation pourrait changer en 2026). À long terme, la tendance à la « banquisation centrale » des stablecoins (actifs anti-inflation + réseau global + énergie) poussera le secteur vers une évolution « transparente + standardisée ».

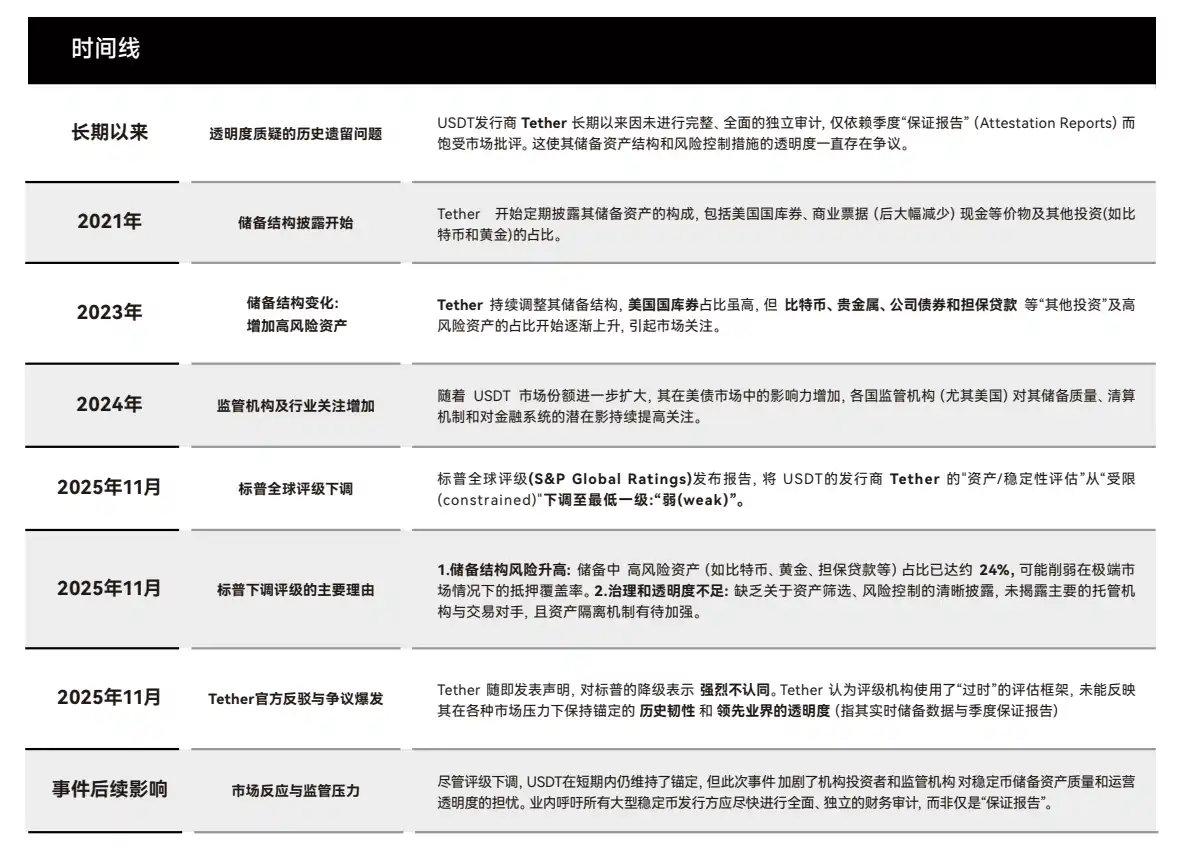

1. Rappel des événements : La controverse et la nature du déclassement de l'USDT par S&P

1.1 Chronologie de l'événement et contradiction centrale

En novembre 2025, S&P Global a abaissé l'« évaluation actifs/stabilité » de l'USDT de « contrainte (constrained) » à « faible (weak) », pour deux raisons principales :

- Risque structurel des réserves : Les actifs à haute volatilité (BTC, or, prêts, etc.) représentaient désormais 24 % des réserves de Tether (contre seulement 12 % en 2023), ces actifs ne pouvant être liquidés rapidement en cas de « ruée panique » ;

- Manque de transparence de la gouvernance : Absence de divulgation des principaux institutions dépositaires, des détails du mécanisme de collateralisation on-chain, et fourniture uniquement de « rapports d'assurance trimestriels » et non d'un audit indépendant complet.

La contre-attaque de Tether s'est concentrée sur la « performance réelle du marché », remettant en question la méthodologie de notation issue du système financier traditionnel :

- Résilience historique : L'USDT a maintenu son ancrage lors de 8 événements extrêmes, incluant la chute de FTX en 2022, la crise de Silicon Valley Bank en 2023, et le resserrement réglementaire crypto en 2024 ;

- Transparence leader : Fourniture de « données de réserves en temps réel » (adresses on-chain vérifiables) depuis 2021, les rapports d'assurance trimestriels couvrant plus de 95 % des actifs, surpassant certains fonds monétaires traditionnels.

(Graphique 1 : Rappel des événements du déclassement de l'USDT)

1.2 Nature du désaccord : La collision de deux systèmes de mesure du risque

En novembre 2025, S&P Global Ratings a abaissé l'évaluation de stabilité de l'USDT au niveau le plus bas « faible (weak) ». Tether a immédiatement contre-attaqué publiquement, accusant S&P de « suivre un cadre du vieux monde », ignorant les multiples tests de résistance extrêmes que l'USDT a subis au cours de la dernière décennie. Ce débat n'est pas qu'une simple controverse de notation, c'est une collision frontale de deux civilisations financières.

- S&P représente le système : « Régulation - Adéquation des fonds propres - Solvabilité »

- Tether représente le système : « Liquidité du marché - Demande de transactions globales - Règlement immédiat on-chain »

- Ces deux systèmes mesurent le risque de manière fondamentalement différente, ils sont donc pas destinés à trouver un consensus. Le débat entre S&P et Tether, en apparence une guerre verbale sur la « notation de stabilité », est en réalité une incompréhension totale de la notion de risque entre deux mondes.

- S&P et Tether, l'un issu de 100 ans de finance traditionnelle, l'autre de 10 ans de marché haute fréquence on-chain. S&P utilise la logique « banque centrale — banque — fonds monétaire » ; Tether s'appuie sur la logique « liquidité on-chain — levier perpétuel — fonds d'assurance — liquidation automatique ».

Et la logique représentée par Tether est actuellement inapplicable par les marchés financiers traditionnels.

1.3 Ce que S&P voit : La logique de paiement de la finance traditionnelle

Dans le cadre cognitif de la finance traditionnelle, tous les « instruments promettant un remboursement 1:1 » (fonds monétaires, banques commerciales, stablecoins) doivent satisfaire à deux conditions strictes :

1. Les actifs de réserve doivent être hautement sûrs et immédiatement liquidables : S&P a indiqué dans son rapport que la part des actifs BTC, or et de prêts dans les réserves de Tether dépassait 20 %, ces actifs étant volatils et avec des cycles de liquidation longs, pouvant ne pas être vendus rapidement à leur valeur nominale en cas de « ruée panique ».

2. La structure de gouvernance doit être transparente, les arrangements de garde doivent être traçables : S&P estime que les informations sur le dépositaire de Tether, la collateralisation on-chain, la divulgation des risques restent insuffisantes.

Autrement dit, dans le monde de S&P : le risque clé d'un « stablecoin » réside dans sa capacité à tenir si tout le monde venait à demander un remboursement en même temps ? C'est la stabilité de la redeemability (capacité de remboursement) du système traditionnel.

1.4 Ce que Tether maintient : La logique de liquidité du monde crypto

Si la stabilité du TradFi vient des « réserves suffisantes, assez rapides, assez sûres », alors la stabilité de Tether vient du fait « que je puisse maintenir une liquidité massive on-chain, que les risques du marché perpétuel puissent être absorbés, que le marché secondaire puisse maintenir l'ancrage des prix ». En d'autres termes :

- Le TradFi mesure la stabilité par la capacité de paiement, tandis que le Crypto mesure la stabilité par la liquidité du marché + la stabilité de la liquidation.

- Et le bilan décennal de Tether (incluant de multiples épisodes de panique) montre effectivement que le décrochage de l'USDT n'est souvent pas dû à des « réserves insuffisantes », mais à un « déséquilibre temporaire de la liquidité du marché secondaire », qui a chaque fois été rapidement corrigé.

Pourquoi Tether contre-attaque-t-il si vigoureusement ? Parce qu'il défend une autre « logique de marché ». La réponse de Tether met l'accent sur trois points :

1. L'USDT a maintenu son ancrage 1:1 dans toutes les conditions extrêmes : Y compris les faillites multiples d'exchanges crypto, les cycles de hausse rapide des taux de la Fed, les resserrements réglementaires, les crises bancaires. Du point de vue de Tether « Je ne suis pas stable en théorie, mais en fonctionnement réel depuis dix ans sans jamais décrocher. La notation réelle d'un stablecoin est donnée quotidiennement par le marché, pas par des modèles. »

2. Les données de réserves en temps réel + les rapports de certification trimestriels sont suffisamment transparents : Tether estime qu'il surpasse déjà certaines banques parallèles ou MMF du TradFi. Mais S&P ne reconnaît pas la forme de « divulgation en temps réel via une page web », car la méthodologie de S&P considère que « la transparence non auditée n'est pas une transparence crédible ».

3. Le BTC/l'or sont des « actifs anti-inflation + réserves stratégiques », et non une exposition à haut risque : La forte hausse du BTC et de l'or en 2025 a généré d'énormes plus-values comptables pour Tether (plus de 10 milliards de dollars). Cela a fait de Tether un modèle hybride de type banque centrale, combinant « actifs durs + obligations d'État américaines + prêts + actifs numériques ». La vision du monde de Tether est « Je suis comme les réserves d'une banque centrale nationale, ma structure n'est pas celle du système dollar traditionnel, mais celle d'un nouveau panier d'actifs global. » Mais la vision du monde de S&P est « Vous n'êtes pas une banque centrale, vous êtes juste un émetteur de jetons promettant un remboursement 1:1. »

1.5 Pourquoi la compréhension du « risque » est-elle totalement conflictuelle entre les deux parties ?

Cela révèle un fait clé : Les marchés crypto et le TradFi ont des logiques totalement différentes d'assumption des risques.

- Arthur Hayes a publié un article sur les contrats perpétuels le 27 novembre, le contrat perpétuel est un exemple typique qui illustre l'incapacité actuelle de fusion entre la finance traditionnelle et la finance crypto. En finance traditionnelle (TradFi), le risque des contrats à terme vient de la « responsabilité illimitée de poursuite (Margin Call) ». Dans le TradFi, une liquidation tardive, une position liquidée à découvert, un investisseur perdant plus que sa mise, nécessitent de continuer à apporter de l'argent (Margin Call), pouvant même mobiliser la totalité des actifs personnels pour rembourser la dette. Donc le TradFi doit exiger des réserves d'« actifs de qualité extrême », aucune volatilité n'est acceptable.

- Mais en finance crypto (Crypto), le risque est assumé par le « fonds d'assurance + liquidation automatique + ADL ». En effet, dans les contrats perpétuels crypto, les pertes ne engendrent pas une responsabilité illimitée pour le trader. Dans le système de la finance crypto, les excédents de liquidation alimentent le fonds d'assurance, les frais de liquidation injectés dans le fonds d'assurance, l'ADL (décharge automatique) fait office de filet de sécurité, les fonds propres de l'exchange complètent. Le résultat final est que les utilisateurs crypto perdent au maximum leur marge, mais ne sont pas endettés. Donc le marché crypto peut mieux accepter les actifs à haute volatilité, car la structure du marché sert de filet de sécurité.

C'est la nature du désaccord entre S&P et Tether : S&P mesure le risque du TradFi, à savoir « Si tout le monde se rue aux guichets, pouvez-vous payer ? » Tether répond au risque du Crypto, à savoir dans un marché 7x24 à haute volatilité, puis-je garantir les transactions, la liquidité et l'utilisation mondiale à haute fréquence ? Ce sont deux systèmes de mesure qui ne sont pas sur la même dimension.

2. La transformation des réserves de Tether : La logique stratégique passant du « stablecoin » à la « banque centrale de l'ombre »

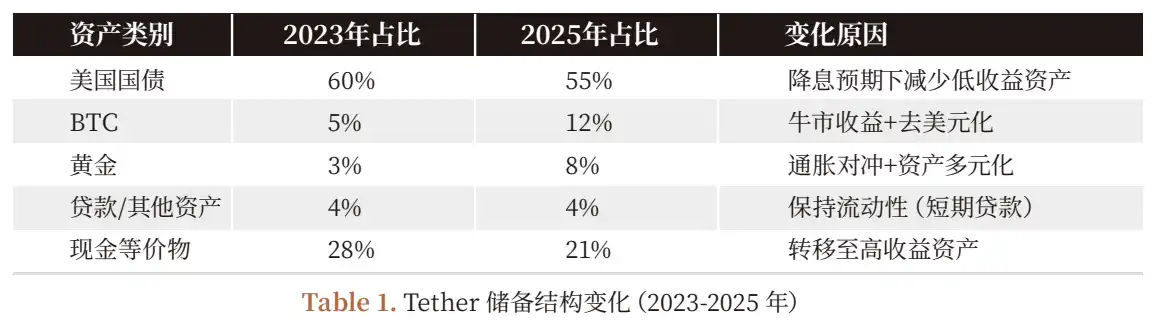

2.1 Évolution chronologique de la structure des réserves (2023-2025)

2.2 Pourquoi augmenter la proportion de BTC et d'or ? Équilibre entre rendement procyclique et stratégie à long terme

La transformation de la structure des réserves de Tether (2023-2025) n'est pas aléatoire, mais relève d'une triple considération « rendement - risque - stratégie » :

1. Besoins de couverture contre l'inflation : La hausse des taux de la Fed en 2022-2024 a entraîné une baisse du pouvoir d'achat du dollar (IPC américain passant de 2 % à 8 %), l'or (outil traditionnel de couverture contre l'inflation) et le BTC (or numérique) sont devenus les actifs centraux pour se couvrir contre l'inflation ;

2. Augmentation des rendements procycliques : En 2025, le prix du BTC est passé de 40 000 $ à 65 000 $ (hausse de 62,5 %), l'or de 1900 $/once à 2500 $/once (hausse de 31,6 %), les plus-values latentes de Tether ont représenté 70 % du bénéfice net des neuf premiers mois de 2025 (10 milliards de dollars) (les intérêts des obligations d'État n'ayant contribué qu'à hauteur de 30 milliards de dollars) ;

3. Déploiement de dédollarisation : La part des réserves en dollars de Tether est passée de 75 % en 2023 à 55 % en 2025, en augmentant la part de l'or et du BTC, réduisant ainsi l'exposition à l'actif unique dollar (pour faire face à la crise du plafond de la dette américaine, la tendance mondiale à la dédollarisation).

2.3 « Douceur et péril » de la structure des bénéfices : Le risque en cycle favorable

Les performances de Tether en 2025 (bénéfice net dépassant 10 milliards sur neuf mois) semblent brillantes, mais sa structure de profit dépend fortement du « cycle haussier » :

- Revenus stables : Revenus d'intérêts d'environ 1350 milliards de dollars d'obligations d'État américaines (rendement annuel à 1 an environ 2,2 % en 2025), contribuant à environ 30 milliards de dollars ;

- Revenus variables : Les plus-values latentes sur le BTC (environ 100 000 pièces) et l'or (environ 10 millions d'onces), contribuant à environ 70 milliards de dollars (correspondant à une hausse de 25 000 $/pièce pour le BTC et de 600 $/once pour l'or).

Mécanisme de transmission du risque :

- Si la Fed baisse ses taux de 25 bp en 2026 (consensus du marché), les revenus d'intérêts des obligations d'État de Tether diminueront de 3,25 milliards de dollars/an (1350 milliards * 0,25 %) ;

- Si le prix du BTC baisse de 20 % (retour à 52 000 $), l'or baisse de 10 % (retour à 2250 $/once), les plus-values latentes de Tether rétréciront d'environ 25 milliards de dollars (dépréciation du BTC de 2,5 milliards de dollars + dépréciation de l'or de 25 milliards de dollars) ;

- Si le marché crypto entre en phase baissière (comme en 2022), la quantité de stablecoins émis se contracte (l'émission d'USDT est passée de 800 milliards à 600 milliards en 2022), la taille du portefeuille d'obligations d'État de Tether diminuera, comprimant davantage les revenus d'intérêts.

2.4 Objectif ultime de la transformation stratégique : Du « stablecoin » à la « banque centrale de l'ombre »

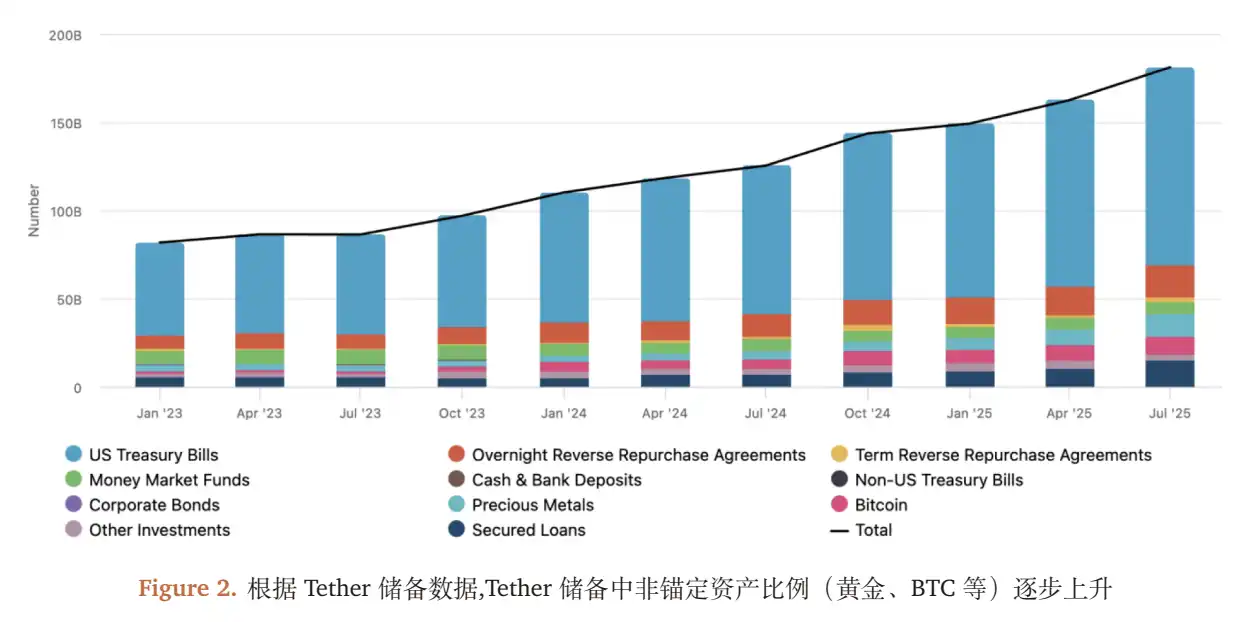

En suivant les adresses on-chain et le déploiement opérationnel de Tether, nous constatons qu'il a dépassé le statut d'« émetteur de stablecoin » et construit un système de « banque centrale de l'ombre » combinant « réserves d'actifs anti-inflation + émission de stablecoin global + réseau de distribution on-chain + énergie » :

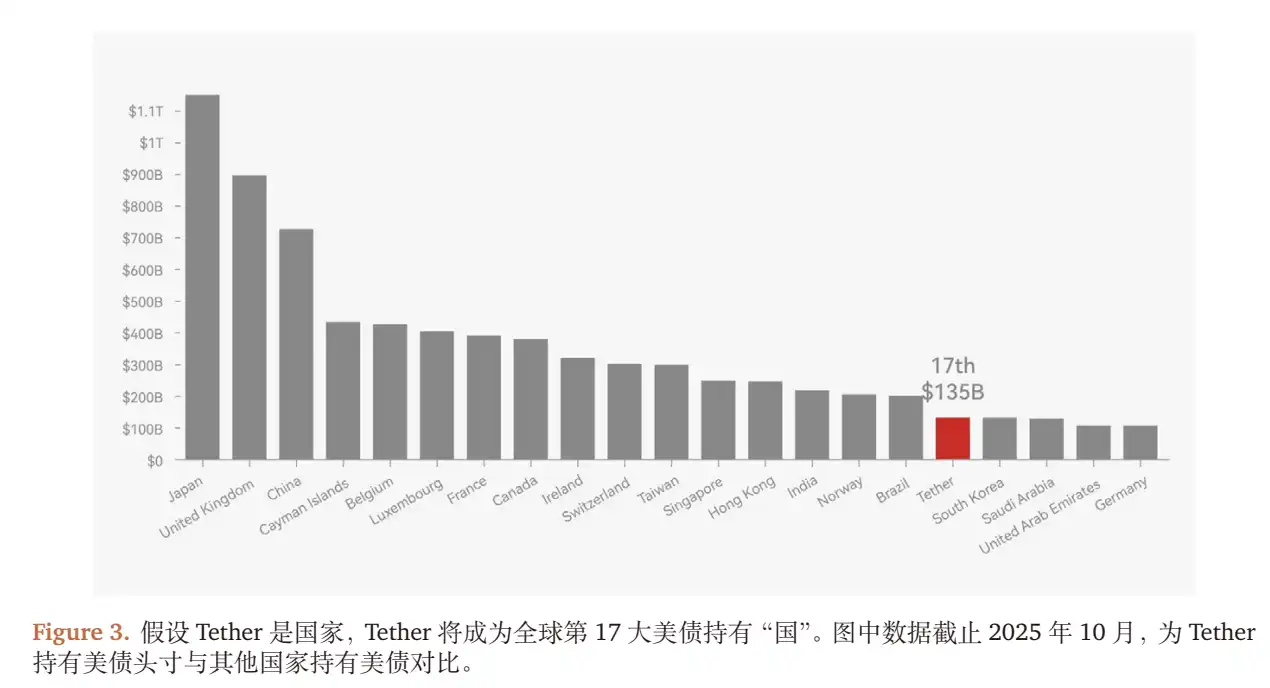

- Réserves d'actifs anti-inflation : BTC, or représentant 24 %, correspondant aux « réserves de change d'une banque centrale » ;

- Émission de stablecoin global : L'USDT représente 70 % du volume des transactions de stablecoins dans 150 pays, correspondant à « l'émission de monnaie fiduciaire d'une banque centrale » ;

- Réseau de distribution on-chain : Collaboration avec Binance, Uniswap et plus de 200 exchanges/protocoles DeFi, permettant des transferts globaux instantanés d'USDT ;

- Déploiement énergétique : Investissement de 10 milliards de dollars dans des fermes de minage de bitcoin (représentant 5 % de la puissance de calcul mondiale en 2025), couvrant les coûts énergétiques du minage de BTC.

2.5 Performance du marché : Stabilité de l'ancrage et liquidité de l'USDT

- Écart d'ancrage : De 2023 à 2025, l'écart de prix de l'USDT (par rapport au dollar) n'était en moyenne que de 0,02 %, bien inférieur à celui de l'USDC (0,05 %) et du DAI (0,1 %) ;

- Liquidité on-chain : Le pool de liquidité de l'USDT sur Uniswap V3 a atteint 50 milliards de dollars (contre seulement 10 milliards en 2023), l'écart de prix (Spread) des market makers restant stable en dessous de 0,01 % ;

- Détention institutionnelle : La proportion d'USDT détenue par les institutions est passée de 15 % en 2023 à 30 % en 2025, indiquant que les institutions considèrent désormais l'USDT comme un « outil de portefeuille combinant liquidité et valorisation des actifs (et non plus comme un simple stablecoin).

3. Perspectives futures : L'évolution du système de notation des stablecoins

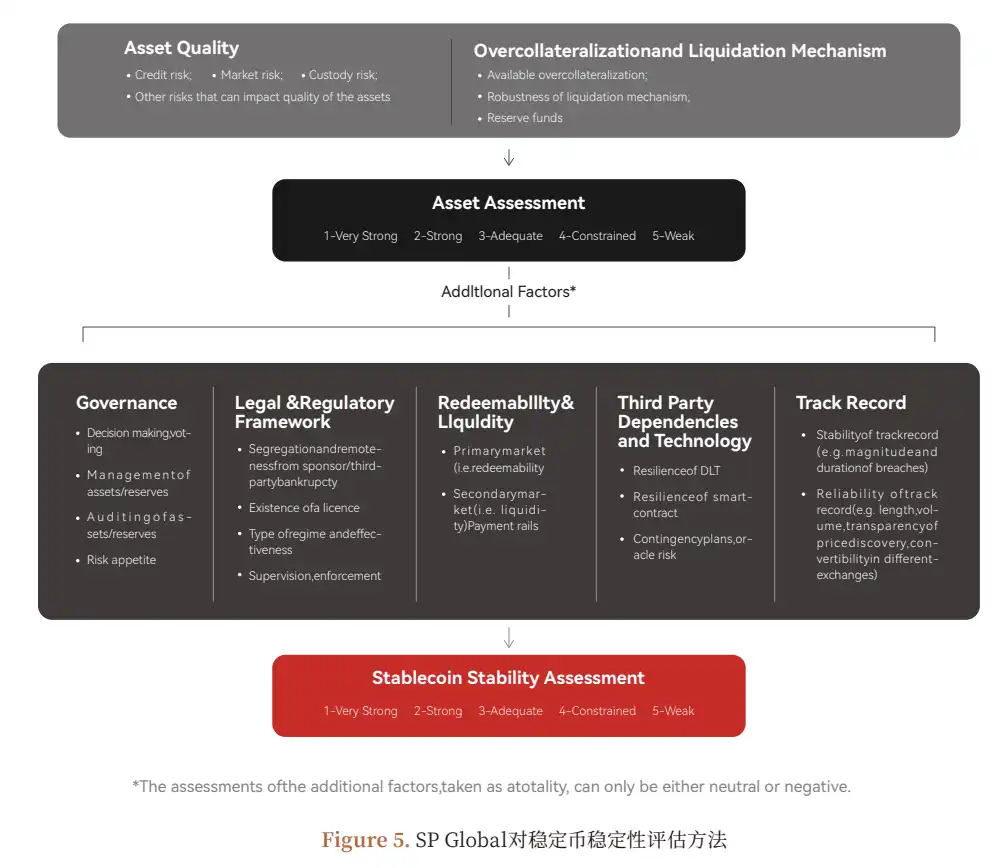

3.1 Limites du système de notation actuel : Couverture uniquement du risque de paiement

La notation de stabilité de S&P adresse la question de savoir si le stablecoin peut être remboursé, mais ne répond pas aux besoins centraux des investisseurs institutionnels :

- Qualité des revenus : Le profit de Tether est-il durable ? (comme la baisse des revenus après une baisse des taux sur les obligations d'État)

- Risque d'exposition : La proportion de BTC et d'or est-elle trop élevée ? (comme l'impact d'une baisse de 20% du BTC sur les réserves)

- Risque opérationnel : La gouvernance de Tether est-elle transparente ? (comme la sécurité des actifs en garde)

3.2 Aller au-delà du système de notation actuel

À l'avenir, le marché crypto aura peut-être besoin d'un système de notation plus complet, ne se limitant pas à la solvabilité et la stabilité. À l'avenir, la conception de la notation nécessaire pourrait être la suivante

Notation de stabilité (mise à niveau du cadre existant)

- Indicateurs clés : « Coefficient de sécurité » des actifs de réserve (part des équivalents de trésorerie), « coefficient de liquidité » (délai de liquidation des actifs à haute volatilité), « coefficient de transparence » (couverture de l'audit indépendant, divulgation des informations de garde) ;

- Objectif : Répondre à la question « Le stablecoin peut-il maintenir le remboursement en cas de ruée extrême ? ».

Notation du risque d'investissement (nouveau cadre)

Indicateurs clés :

- Qualité des revenus : Part des revenus stables (intérêts des obligations d'État) (>=50 % pour « faible risque ») ;

- Gestion de l'exposition : Part des actifs à haute volatilité (<=10 % pour « faible risque ») ;

- Risque opérationnel : Taux de croissance du profit de l'émetteur (>=10 % pour « stable »), conformité réglementaire (comme la licence MSB américaine, la certification MiCA de l'UE) ;

- Objectif : Répondre à la question « L'émetteur du stablecoin peut-il continuer à opérer, ses actifs de réserve peuvent-ils prendre de la valeur ? ».

3.3 Tendance du secteur : De la « controverse » à la « norme »

Cette controverse entre S&P et Tether est essentiellement une « exportation de règles » de la finance traditionnelle vers les marchés crypto. Nous estimons que :

- À court terme : La régulation poussera vers des « exigences obligatoires de transparence » pour les stablecoins (comme le projet de loi américain sur les stablecoins exigeant 100 % de réserves en équivalents de trésorerie, MiCA de l'UE exigeant un audit complet) ;

- À moyen terme : Le système de notation se développera, la notation ne se limitant pas au système « régulation - adéquation des fonds propres - solvabilité ». Les investisseurs institutionnels choisiront les stablecoins en fonction de la « notation de stabilité + notation du risque d'investissement » selon différents scénarios ;

- À long terme : Les stablecoins se diviseront peut-être davantage entre « outil purement stable » (comme l'USDC, 100 % d'équivalents de trésorerie) et « outil stable avec valorisation » (comme l'USDT, réserves混合ées), satisfaisant ainsi les besoins différents des investisseurs.

Avertissement sur les risques

1. Risque de fluctuation des prix des actifs de réserve : Une baisse des prix du BTC et de l'or entraînera une dépréciation des réserves de Tether, affectant la confiance dans le remboursement ;

2. Risque de politique réglementaire : Si les États-Unis et l'UE exigent que les stablecoins détiennent 100 % d'équivalents de trésorerie, Tether devra vendre du BTC et de l'or, entraînant une chute importante des bénéfices ;

3. Risque de liquidité du marché : Dans des conditions de marché extrêmes (comme la chute de FTX en 2022), une assèchement de la liquidité on-chain pourrait provoquer un décrochage de l'USDT ;

4. Risque de gestion opérationnelle : Le manque de transparence de la gouvernance de Tether pourrait entraîner des risques opérationnels internes (comme le vol d'actifs en garde).

Lien de téléchargement du rapport de recherche « Controverse sur la notation de l'USDT » : https://app.coinfound.org/research/1

Déclaration de l'analyste : Ce rapport est basé sur des informations publiques et des hypothèses raisonnables, il ne constitue pas un conseil en investissement. L'analyste ne détient aucune position sur Tether ou l'USDT.

Déclaration de copyright : Le copyright de ce rapport appartient à Coinfound.