Auteur : Zhang Yaqi, Wall Street News

La volatilité au niveau des indices boursiers américains semble calme en surface, mais la pression interne s'accumule. Sous la triple pression de la situation géopolitique, des anticipations de politique monétaire et des signaux du marché du crédit, la fragilité du marché a grimpé à son plus haut niveau depuis plusieurs années – et une saison des résultats aux attentes élevées et au risque important s'ouvre précisément à ce moment.

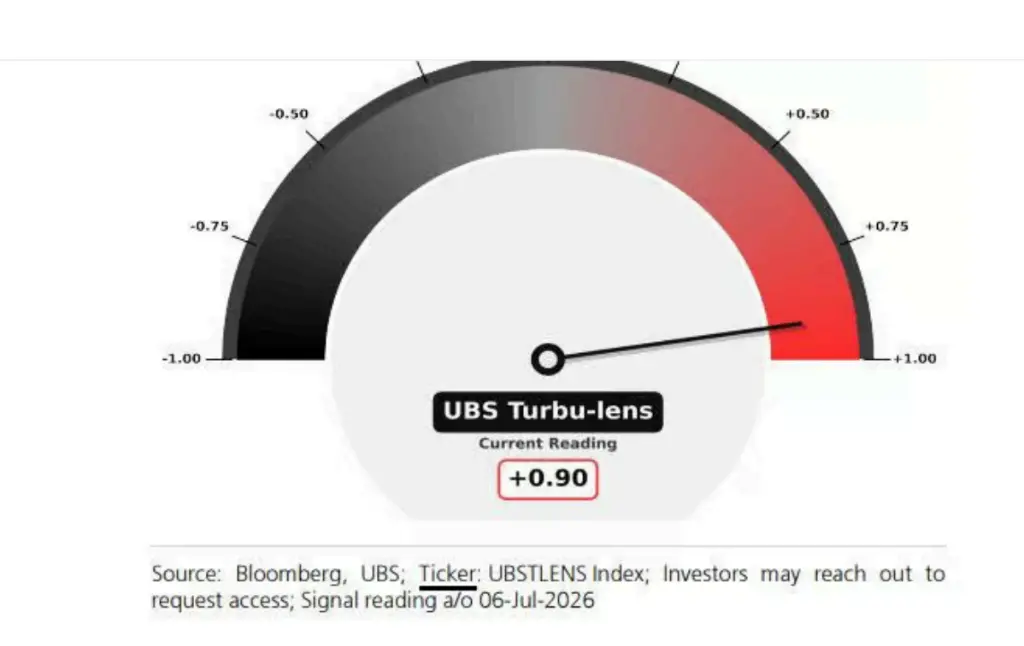

L'indicateur de fragilité du marché « Turbu-lens » de l'équipe de stratégie dérivés d'UBS affiche actuellement une lecture de 0.9 (sur une échelle de -1 à 1), son plus haut niveau depuis mi-septembre 2025. Historiquement, de telles lectures ont souvent précédé des hausses soudaines et temporaires du VIX. L'équipe de Maxwell Grinacoff, stratège en produits dérivés d'UBS, avertit que cet indicateur pointe vers une « fragilité extrême du marché », alors que la saison des résultats démarre. Parallèlement, l'équipe souligne que si les stratégies systémiques augmentaient pleinement leur levier, la lecture de cet indicateur « pourrait véritablement atteindre +1 ».

Les attentes élevées du marché amplifient encore les risques. Les analystes anticipent une croissance des bénéfices du S&P 500 au deuxième trimestre aussi élevée que 24%, et de 12% pour l'indice européen Stoxx 600. Contrairement aux saisons des résultats passées, les analystes ont continuellement relevé leurs prévisions juste avant la période de publication, une confiance si forte implique qu'en cas de déception du marché, la marge de correction pourrait être d'autant plus grande.

Le VIX est actuellement à un niveau bas, mais ce calme est trompeur. L'équipe d'Anshul Gupta, stratège chez Barclays, note que la récente baisse du VIX coïncide avec une fenêtre calendaire où la volatilité des prix se réduit généralement saisonnièrement, une « période de douceur éphémère » dont la durabilité est limitée, et que le lancement de la saison des résultats pourrait relancer le VIX.

Plus préoccupant encore, la faiblesse de la volatilité des indices masque une divergence extrême au sein du marché – la volatilité des titres individuels dépasse désormais celle des indices de plus de trois fois. Grinacoff indique que la probabilité que cet écart se réduise pendant l'été est élevée, moment où un re-pricing de la politique monétaire ou une perturbation géopolitique pourrait déclencher une hausse soudaine de la volatilité au niveau des indices.

En matière de stratégie de couverture, étant donné que les échanges dispersés et la rotation sectorielle pourraient persister dans les semaines à venir pendant la période des résultats, les couvertures au niveau des indices pourraient avoir une efficacité limitée. Grinacoff suggère que « les options sur actions individuelles offrent peut-être de meilleures opportunités au niveau tactique ».

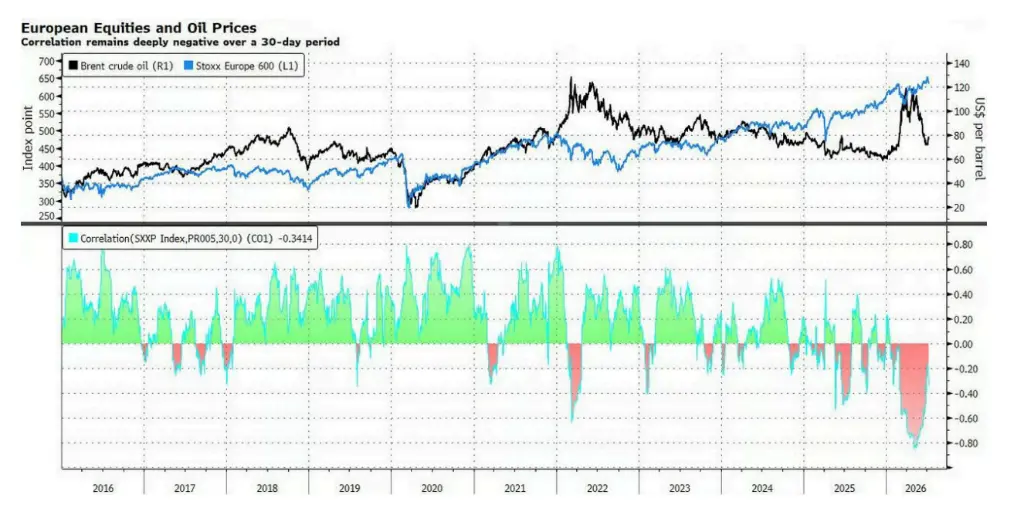

La volatilité des prix du pétrole due à la situation géopolitique exerce une pression constante sur les marchés boursiers mondiaux. Le prix du pétrole Brent s'est rapproché des 80 dollars le baril, une tendance qui pourrait maintenir les anticipations d'inflation à un niveau élevé et inciter la Fed à conserver une attitude attentiste. Bien que les anticipations de hausse des taux aient peu évolué après la publication des comptes-rendus de la Fed, le rendement des obligations du Trésor à 10 ans s'est discrètement rapproché du niveau de 4,6%. La hausse de la volatilité sur le marché obligataire envoie un signal négatif aux marchés boursiers mondiaux, ou du moins limite l'espace pour de nouvelles hausses.

L'équipe de stratèges de Citi (incluant Alice Zheng) souligne que le marché présente actuellement un positionnement déséquilibré face à la hausse des prix du pétrole, l'Europe étant particulièrement vulnérable – en raison de sa forte dépendance aux importations d'énergie et de son exposition plus faible aux actifs bénéficiant de l'IA. « Si la hausse des prix du pétrole se poursuit, le repli des marchés boursiers européens pourrait être assez marqué, d'autant que le marché avait déjà largement intégré l'anticipation d'une fin du conflit », écrivent les stratèges.

Les performances du marché du crédit sonnent l'alarme quant à la dynamique haussière actuelle des actions. Par rapport aux sommets historiques récemment atteints par les indices boursiers, le resserrement des écarts (spreads) des swaps sur défaillance de crédit (CDS) a été assez limité ; le marché du crédit n'a pas pleinement validé la hausse des actions. Alors que les actions ont récemment corrigé, les deux marchés sont à nouveau en phase, mais les analystes estiment que pour soutenir une hausse plus vigoureuse des actions, il faudrait voir un signal de resserrement plus net du marché du crédit.

Face aux risques mentionnés ci-dessus, UBS conseille aux investisseurs de capturer les opportunités de volatilité au niveau des titres individuels via des transactions de corrélation par paires (pair-wise correlations trades). Au niveau sectoriel, UBS estime que les secteurs technologique, énergétique et financier du marché américain sont les plus adaptés pour mettre en place des transactions de volatilité par paires, tandis que pour le marché européen, les secteurs de l'énergie, de la technologie et de la consommation discrétionnaire sont recommandés.

![Will Maple Finance [SYRUP] prolonger la hausse alors que la valeur totale bloquée atteint 2,2 milliards de dollars ? Ces métriques répondent…](https://d1x7dwosqaosdj.cloudfront.net/images/2026-07/4e3b0433345c4ea8a9dd04a53e363624.jpg)