Auteur : Ryan Yoon

Compilation : TechFlow Deep Tide

Guide de Deep Tide : Le marché entre dans un cycle baissier, et les doutes sur le marché crypto augmentent. Tiger Research estime que cette fois est différente des précédentes : les hivers passés étaient déclenchés par des problèmes internes (piratage de Mt. Gox, arnaques aux ICO, effondrement de FTX), tandis que la hausse et la baisse actuelles sont toutes deux pilotées par des facteurs externes (l'approbation des ETF a amené le marché haussier, les politiques tarifaires et les taux d'intérêt ont provoqué la chute).

Après la régulation, le marché s'est scindé en trois couches : la zone conforme, la zone non conforme et les infrastructures partagées. Les flux de capitaux ne circulent plus comme avant via un « effet de ruissellement ».

Les capitaux des ETF restent sur le Bitcoin ; ils ne se déversent plus vers les altcoins.

Le prochain marché haussier nécessite deux conditions : une application phare doit émerger de la zone non conforme + l'environnement macroéconomique doit devenir favorable.

L'article intégral ci-dessous :

Alors que le marché entre dans un cycle baissier, les doutes sur le marché crypto augmentent. La question maintenant est de savoir si nous sommes entrés dans un hiver crypto.

Points clés

- L'hiver crypto suit une séquence : Événement majeur → Effondrement de la confiance → Fuite des talents

- Les hivers passés étaient causés par des problèmes internes ; les mouvements actuels (hausse et baisse) sont tous pilotés par des facteurs externes ; ce n'est ni un hiver ni un printemps

- Après la régulation, le marché s'est scindé en trois couches : zone conforme, zone non conforme, infrastructures partagées ; l'effet de ruissellement a disparu

- Les capitaux des ETF restent sur le Bitcoin ; ils ne quittent pas la zone conforme

- Le prochain marché haussier nécessite une application phare + un environnement macroéconomique favorable

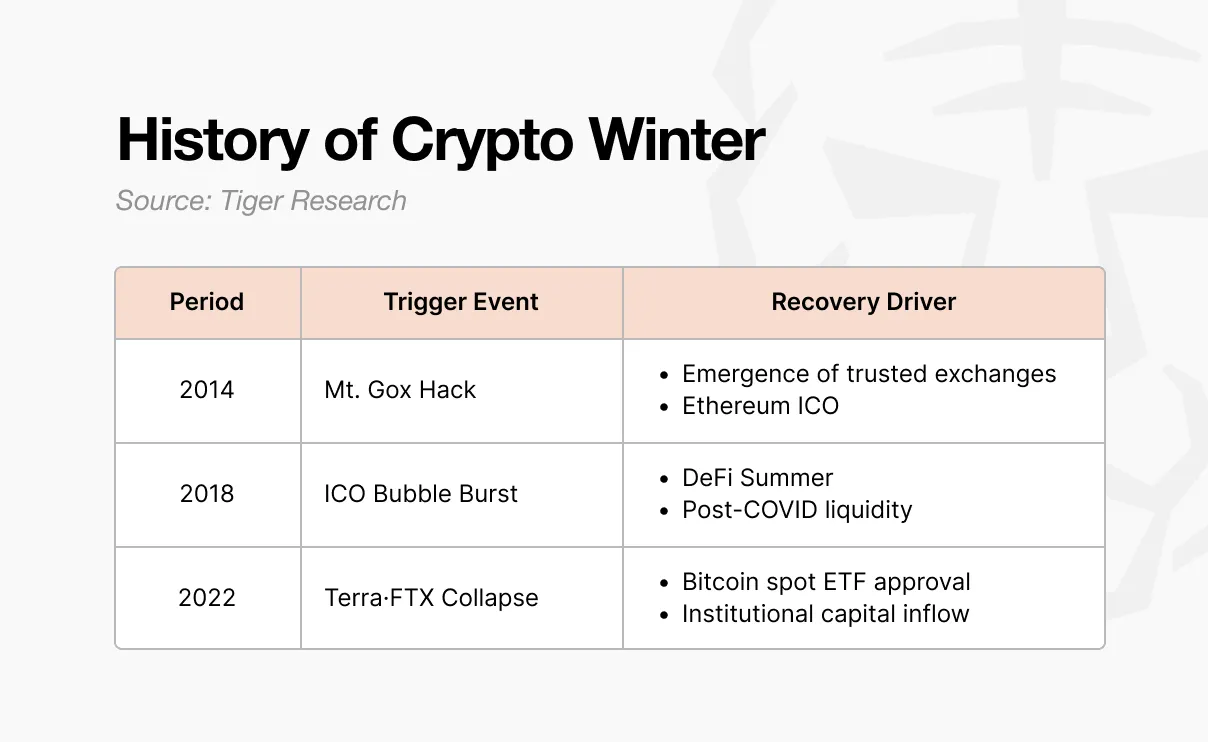

1. Comment les précédents hivers crypto se sont-ils déroulés ?

Le premier hiver est survenu en 2014. Mt. Gox était à l'époque la bourse traitant 70 % du volume des transactions mondiales de Bitcoin. Environ 850 000 BTC ont disparu lors d'une attaque de piratage, et la confiance du marché s'est effondrée. De nouvelles bourses avec des fonctions de contrôle interne et d'audit sont apparues, et la confiance a commencé à se rétablir. Ethereum est également entré en scène via les ICO, ouvrant de nouvelles possibilités en termes de vision et de méthodes de financement.

Cette frénésie d'ICO a été le déclencheur du prochain marché haussier. Lorsque n'importe qui pouvait émettre un jeton et lever des fonds, le boom de 2017 a été allumé. Des projets levant des milliards avec seulement un livre blanc ont afflué, mais la plupart n'avaient aucune substance.

En 2018, la Corée, la Chine et les États-Unis ont déversé des mesures réglementaires, la bulle a éclaté et le deuxième hiver est arrivé. Cet hiver n'a pris fin qu'en 2020. Après le COVID, la liquidité a afflué, et des protocoles DeFi comme Uniswap, Compound et Aave ont attiré l'attention, les capitaux sont revenus.

Le troisième hiver a été le plus rude. Lorsque Terra-Luna s'est effondré en 2022, Celsius, Three Arrows Capital et FTX ont fait faillite les uns après les autres. Ce n'était pas une simple baisse des prix ; la structure même de l'industrie a été ébranlée. En janvier 2024, la SEC américaine a approuvé les ETF spot sur Bitcoin, suivis du halving de Bitcoin et des politiques pro-crypto de Trump, et les capitaux ont recommencé à affluer.

2. Le modèle de l'hiver crypto : Événement majeur → Effondrement de la confiance → Fuite des talents

Les trois hivers ont tous suivi la même séquence. Un événement majeur se produit, la confiance s'effondre, les talents partent.

Cela commence toujours par un événement majeur. Le piratage de Mt. Gox, la régulation des ICO, et la faillite de FTX suite à l'effondrement de Terra-Luna. L'ampleur et la forme de chaque événement diffèrent, mais le résultat est le même. L'ensemble du marché est sous le choc.

Le choc se transforme rapidement en un effondrement de la confiance. Ceux qui discutaient de ce qu'il fallait construire ensuite commencent à remettre en question si la cryptographie est vraiment une technologie significative. L'atmosphère de collaboration entre les bâtisseurs disparaît, ils commencent à se rejeter mutuellement la responsabilité.

Le doute entraîne une fuite des talents. Les bâtisseurs qui créaient une nouvelle dynamique dans la blockchain sombrent dans le doute. En 2014, ils se sont tournés vers la fintech et les grandes entreprises technologiques. En 2018, ils se sont tournés vers les institutions et l'IA. Ils sont partis vers des endroits qui semblaient plus certains.

3. Sommes-nous actuellement dans un hiver crypto ?

Le modèle des hivers crypto passés est également visible aujourd'hui.

- Événement majeur :

- Les politiques tarifaires de Trump provoquent des secousses sur le marché

- Changement de politique des taux de la Fed

- Chute générale du marché crypto

- Effondrement de la confiance : Les sentiments de doute se propagent dans l'industrie. L'accent passe de « que construire ensuite » à des accusations mutuelles.

- Pression de fuite des talents : L'industrie de l'IA connaît une croissance rapide. Elle promet des sorties plus rapides et une richesse plus grande que la crypto.

Cependant, il est difficile d'appeler cela un hiver crypto. Les hivers passés ont éclaté de l'intérieur de l'industrie. Mt. Gox a été piraté, la plupart des projets ICO se sont révélés être des arnaques, FTX s'est effondré. L'industrie elle-même a perdu la confiance.

Maintenant, c'est différent.

L'approbation des ETF a ouvert le marché haussier, les politiques tarifaires et les taux d'intérêt ont poussé à la baisse. Des facteurs externes ont fait monter le marché, et des facteurs externes l'ont fait baisser.

Les bâtisseurs ne partent pas non plus.

RWA, perpDEX (bourses décentralisées de contrats perpétuels), marchés prédictifs, InfoFi, vie privée. De nouveaux récits émergent constamment, ils sont encore en cours de création. Ils n'ont pas encore tiré l'ensemble du marché comme l'a fait la DeFi, mais ils n'ont pas disparu non plus. L'industrie ne s'est pas effondrée ; l'environnement externe a changé.

Nous n'avons pas créé le printemps, donc il n'y a pas d'hiver.

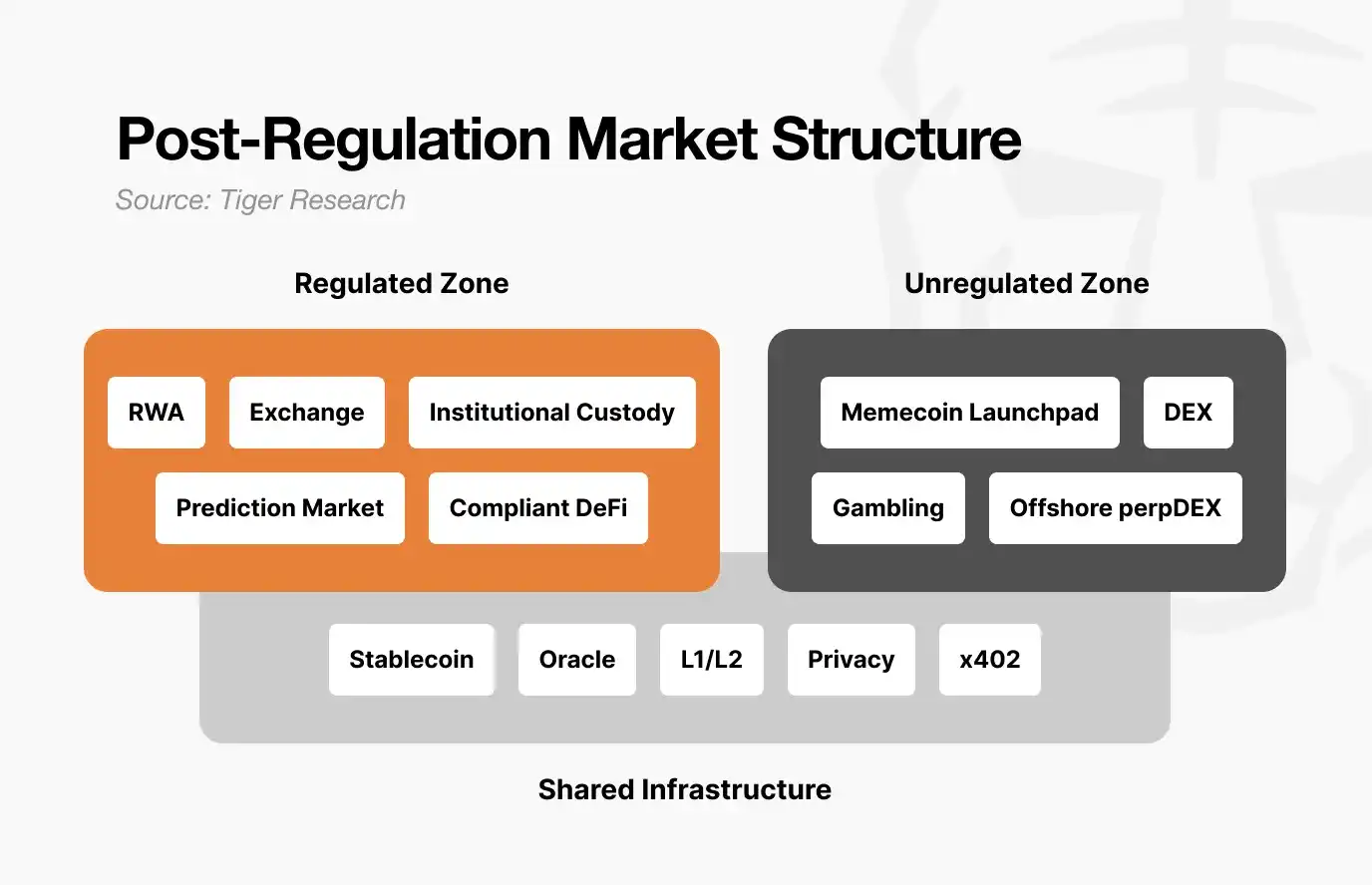

4. Changements structurels du marché après la régulation

Derrière cela se cache un changement structurel majeur du marché après la régulation. Le marché s'est scindé en trois couches : 1) La zone conforme, 2) La zone non conforme, et 3) Les infrastructures partagées.

La zone conforme comprend la tokenisation RWA, les bourses, la garde institutionnelle, les marchés prédictifs et la DeFi basée sur la conformité. Ils sont audités, font des divulgations et bénéficient d'une protection juridique. La croissance est lente, mais l'échelle des capitaux est importante et stable.

Cependant, une fois dans la zone conforme, il est difficile d'espérer des rendements explosifs comme par le passé. La volatilité est réduite, la marge de hausse est limitée. Mais le risque de baisse est également limité.

D'autre part, la zone non conforme deviendra à l'avenir plus spéculative. Les barrières à l'entrée sont faibles, la vitesse est élevée. Des multiplications par 100 en un jour, suivies de -90 % le lendemain, se produiront plus fréquemment.

Cependant, cet espace n'est pas dénué de sens. Les industries nées dans la zone non conforme sont créatives ; une fois validées, elles entrent dans la zone conforme. La DeFi l'a fait, les marchés prédictifs le font maintenant. Elle sert de terrain d'expérimentation. Mais la zone non conforme elle-même sera de plus en plus séparée des activités de la zone conforme.

Les infrastructures partagées comprennent les stablecoins et les oracles. Elles sont utilisées à la fois dans la zone conforme et non conforme. Le même USDC est utilisé pour les paiements RWA institutionnels et pour le trading sur Pump.fun. Les oracles fournissent des données pour la validation des bons du Trésor tokenisés et pour les liquidations sur les DEX anonymes.

En d'autres termes, avec la scission du marché, les flux de capitaux ont également changé.

Par le passé, lorsque le Bitcoin montait, les altcoins montaient également via un effet de ruissellement. Maintenant, c'est différent. Le capital institutionnel entrant via les ETF reste sur le Bitcoin, point final. Le capital de la zone conforme ne s'écoule pas vers la zone non conforme. La liquidité ne reste que là où la valeur a été prouvée. Et même le Bitcoin, par rapport aux actifs risqués, n'a pas encore prouvé sa valeur en tant qu'actif refuge.

5. Conditions du prochain marché haussier

La régulation est en cours de mise en ordre. Les bâtisseurs construisent encore. Il reste donc deux choses.

Premièrement, une nouvelle application phare doit émerger de la zone non conforme. Quelque chose qui crée une valeur qui n'existait pas auparavant, comme l'été DeFi de 2020. Les agents IA, l'InfoFi et le social on-chain sont des candidats, mais ils n'ont pas encore atteint l'échelle nécessaire pour entraîner l'ensemble du marché. Le processus par lequel les expérimentations de la zone non conforme sont validées et entrent dans la zone conforme doit être recréé. La DeFi l'a fait, les marchés prédictifs le font maintenant.

Deuxièmement, l'environnement macroéconomique. Même si la régulation est mise en ordre, les bâtisseurs construisent et les infrastructures s'accumulent, si l'environnement macroéconomique n'est pas favorable, la marge de hausse est limitée. L'été DeFi de 2020 a explosé avec la libération de liquidités post-COVID. La hausse suite à l'approbation des ETF en 2024 a également coïncidé avec des anticipations de baisse des taux. Quelle que soit la performance de l'industrie crypto, elle ne contrôle pas les taux d'intérêt et la liquidité. Pour que ce que l'industrie construit gagne en persuasion, l'environnement macroéconomique doit changer.

Une « saison crypto » où tout monte ensemble comme par le passé est peu susceptible de se reproduire. Parce que le marché s'est scindé. La zone conforme croît régulièrement, la zone non conforme monte en flèche et s'effondre.

Le prochain marché haussier viendra. Mais il ne viendra pas pour tout le monde.