Rédigé par : Jeff Park

Compilé par : Chopper, Foresight News

Dans le monde de la finance, chaque génération invente un nouvel outil qui enrobe les pires instincts dans un produit qui semble prudent.

Dans les années 80, c'étaient les obligations junk, déguisées en « démocratisation du capital » ; dans les années 90, la dette des marchés émergents, présentée comme une noble cause d'aide au développement des pays ; dans les années 2000, le crédit structuré, stratifié de manière si complexe que même ses concepteurs ne le comprenaient plus avant son effondrement.

Ces « innovations » ont un point commun : elles fabriquent des solutions artificielles (comme la transformation de liquidités) à de vrais problèmes (comme le manque de croissance), finissant par provoquer des catastrophes à force de prolifération excessive.

Le crédit privé est la dernière version de cette histoire, et peut-être même la plus insidieuse. Car contrairement à ses prédécesseurs, il est conçu dès le départ pour rendre la liquidation avant l'explosion des risques totalement invisible, et lorsque cela est découvert, les conséquences sont déjà irréversibles.

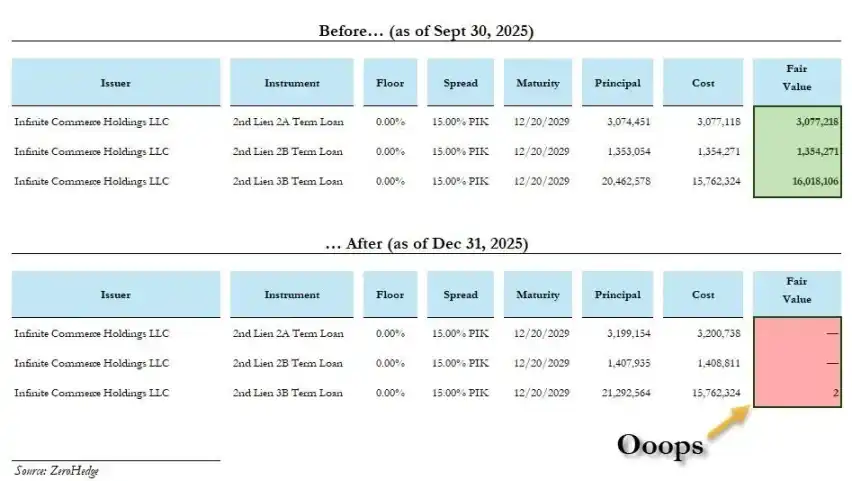

Récemment, BlackRock a directement déprécié deux prats de crédit privé de 100 % à 0, dont l'un en moins d'un mois. Cela ne ressemble pas à une erreur technique d'évaluation, mais plutôt à un aveu d'erreur d'incitation.

Comment en est-on arrivé là ?

La crise n'est pas la racine, c'est la dissimulation de la vérité qui la crée

Le récit dominant de l'industrie est le suivant : après la crise financière de 2008, les banques, contraintes par Bâle III, n'osaient plus prêter, alors les institutions non bancaires sont intervenues pour combler le vide, servant les PME, c'est un choix inévitable du marché.

La réalité est plutôt que l'architecture réglementaire post-2008 n'a pas vraiment éliminé les risques, mais a activement engendré un système parallèle, assumant les mêmes risques sous-jacents, tout en évitant la réglementation destinée à les contraindre.

Le marché du crédit privé est passé de 46 milliards de dollars en 2000 à environ 2 000 milliards de dollars aujourd'hui. Cet argent n'est pas apparu de nulle part, et n'a pas accidentellement afflué vers les fonds de pension et les compagnies d'assurance. Il a été acheminé avec précision vers les institutions disposant de gros volumes de capitaux, capables de les bloquer à long terme et acceptant des valorisations opaques.

Sa structure est identique à celle de la crise financière de 2008, avec une seule différence notable. En 2008, l'effondrement des subprimes a concentré les pertes sur les ménages imprudents et les banques prêteuses ; alors qu'un effondrement du crédit privé n'aurait pas de limites, l'argent venant des assurés vie, des bénéficiaires de pensions, c'est-à-dire des gens ordinaires.

La socialisation des pertes qui a scandalisé le public en 2008 avait au moins été précédée d'une période de gains privés. Avec le crédit privé : les gains vont dans les poches des gestionnaires de fonds, les pertes sont socialisées vers les comptes de retraite des enseignants, infirmiers, fonctionnaires, qui n'ont jamais accepté d'en être les garants.

Pire encore, l'industrie ne se contente plus de récolter les institutions, elle vise maintenant les particuliers. Depuis 2025, les ETF de crédit privé ont le vent en poupe, mais le problème s'aggrave : des actifs non liquides, mis dans un ETF, ne deviennent pas liquides. Cela ne fait que transférer la bombe « d'une ruée aux rachats avec impossibilité de vendre les actifs » des institutions professionnelles vers les comptes titres des investisseurs particuliers.

C'est la réalité en cours.

Les allocateurs d'actifs qui détestent le Bitcoin ont tout révélé

Ces dernières années, en recommandant le Bitcoin à des institutions partout, j'ai découvert une régularité frappante : ceux qui rejettent le Bitcoin sont souvent de fervents partisans du crédit privé. Ce ne sont pas deux points de vue différents, mais une même mentalité.

Leurs arguments contre le Bitcoin semblent « prudents » : trop volatile, les corrections inexplicables, pas de flux de trésorerie pour l'évaluer.

Mais le sous-entendu est : le prix du Bitcoin est trop honnête. Public en temps réel, visible par tous, s'il a tort, c'est évident, impossible à cacher.

Le crédit privé est tout le contraire :

- Les variations de valorisation sont très lentes, « lissées » trimestriellement par le gestionnaire de fonds

- Pas de marché liquide pour faire éclater les mensonges

- La période de blocage est assez longue pour que les décideurs de l'époque soient promus, changent de job, partent à la retraite

Les soi-disant « canaux de projets exclusifs » ne sont qu'un prétexte pour justifier l'absence de concurrence efficace sur les prix.

Un véritable mandataire cherche la vérité, tandis que ces allocateurs cherchent à ne pas avoir à la affronter. Ce n'est pas de la gestion des risques, c'est son contraire, mais revêtu d'une apparence professionnelle, ignorant totalement les intérêts des bénéficiaires.

La frénésie de l'IA en fait un risque systémique

Morgan Stanley estime qu'entre 2025 et 2028, les centres de données mondiaux nécessiteront 2,9 billions de dollars de dépenses en capital, dont environ 800 milliards devront être résolus par le crédit privé. Cela a fait du crédit privé, d'un simple marché de prêt, une infrastructure clé pour la transformation technologique la plus importante des prochaines décennies.

Cas typique : en octobre 2025, Meta et Blue Owl ont finalisé un financement de 27 milliards de dollars pour un centre de données, la plus grande transaction de crédit privé de l'histoire. L'argent venait de PIMCO, BlackRock, et au final, des fonds de pension et des assureurs.

La cruauté de ce cycle : l'épargne retraite des travailleurs ordinaires est utilisée pour financer l'automatisation et l'IA, qui à leur tour remplacent le travail de ces mêmes travailleurs. Le crédit privé fausse le coût du capital, comprime la valeur du travail. Aujourd'hui, près de 50 milliards de dollars de crédit privé affluent chaque trimestre vers le secteur de l'IA.

La financiarisation de l'infrastructure IA et le remplacement des travailleurs qui la nourrissent forment une boucle fermée : la main gauche coupe la main droite.

La transformation de liquidités, c'est voler le temps

Je ne dis pas que le crédit en soi est coupable, ni que tous les organismes de crédit privé sont mauvais. Le crédit a toujours été un jeu de probabilités, les créances douteuses, les inadéquations existent à toutes les époques.

La différence cruciale est : qui assume vraiment les pertes ?

- Une banque qui a des créances douteuses les a dans son bilan, est réglementée, fait face aux ruées et à l'annulation de ses fonds propres, assume un risque en vrai argent ;

- Un gestionnaire de crédit privé gagne des commissions sur performance, une incitation à « vous encourager à parier », pas une incitation à « vous encourager à gagner de manière responsable ».

Lorsque le prêt tombe à zéro, le gestionnaire a déjà assez gagné.

Chaque ingénierie financière revient finalement à une question : qui assume les coûts que personne ne veut ?

Le « génie » du crédit privé est d'avoir répondu à cette question de manière si « élégante » :

Les gains remontent, coulent vers l'arrière : vers ceux qui sont plus âgés, déjà retraités, bénéficiaires de capitaux à long terme

Les coûts descendent, coulent vers l'avant : compriment les salaires, gèlent les embauches, retardent les investissements, faussent le coût du capital de toute l'économie

Le crédit privé, c'est voler le temps.

C'est la transformation de liquidités de toujours dans la finance, simplement dépouillée de son déguisement.

Ils supportent, par des outils qu'ils ne peuvent choisir, à des prix qu'ils ne peuvent prévoir, des risques qu'ils n'ont pas à assumer.

La période de blocage garantit qu'ils ne peuvent pas sortir, le manque de valorisation publique garantit qu'ils ne peuvent pas protester, et le mécanisme de lissage trimestriel des valorisations garantit que lorsque l'addition finale arrive, on ne trouve plus de responsables.

Cela ne ressemble pas à du pillage, cela ressemble juste à des « revenus稳健 (稳健 = stables/solides) », les deux sont presque indiscernables, jusqu'au moment de l'effondrement. Bien que cette histoire soit ancienne, la nouveauté réside dans son ampleur, sa faible transparence, et le succès惊人 (惊人 = stupéfiant) de cette classe d'actifs construite sur une illusion de sécurité, qui a même réussi à faire croire les gestionnaires de capitaux les plus prudents au monde.

Aucune classe d'actifs au monde ne peut être valorisée à 100 % pendant trois mois consécutifs, puis tomber à zéro du jour au lendemain.

Si ce n'est pas du vol, alors je ne sais pas ce qui l'est.