Rédaction et compilation : KarenZ, Foresight News

L'été dernier, alors que le Congrès américain débattait du projet de loi GENIUS, l'économiste Andrew Nigrinis a avancé un chiffre — si les stablecoins pouvaient rapporter des intérêts, les prêts bancaires pourraient diminuer de 1 500 milliards de dollars.

Ce chiffre s'est rapidement propagé à Washington. Les groupes de lobbying bancaires s'en sont servis comme argument, certains parlementaires comme justification, et finalement, une interdiction explicite a été ajoutée au projet de loi : aucun émetteur de stablecoin ne peut verser d'intérêts ou de rendements à ses détenteurs. La logique est simple — si vous pouvez gagner plus d'argent sur la blockchain, qui aura encore besoin de déposer à la banque ? Moins de dépôts, moins de munitions pour les banques, et les emprunteurs en pâtissent.

Cela semble logique, n'est-ce pas ?

Cependant, le projet de loi GENIUS n'interdit pas explicitement aux plateformes tierces d'offrir des rendements de type intérêts. Mais certaines dispositions du projet de loi CLARITY actuellement proposé tentent de combler cette lacune.

En avril de cette année, le Conseil des conseillers économiques de la Maison Blanche (CEA) a publié un rapport de recherche affirmant : attendez, cette affirmation est peut-être exagérée. Le CEA a répondu directement à cette logique en utilisant un modèle d'équilibre complet et est arrivé à une conclusion peut-être inattendue : interdire les rendements d'intérêts sur les stablecoins a un effet protecteur très limité sur les prêts bancaires.

Le chiffre qu'ils ont calculé est de : 2,1 milliards de dollars, pas 1 500 milliards, soit une différence d'environ 700 fois.

Où va un dollar entrant dans un stablecoin ?

L'affirmation selon laquelle « les stablecoins aspirent les dépôts » est très visuelle, mais elle ignore une étape cruciale — que fait l'émetteur de cet argent après qu'il a été utilisé pour acheter le stablecoin ?

Le CEA décompose cela en trois scénarios :

Scénario 1 : L'émetteur achète des obligations d'État avec la réserve :

Un utilisateur retire 1 dollar de la banque A pour acheter un stablecoin. L'émetteur reçoit ce dollar et l'utilise immédiatement pour acheter une obligation d'État à un négociant. Le négociant vend l'obligation et dépose le dollar reçu à la banque B. Résultat final : La banque A a un dépôt en moins, la banque B a un dépôt en plus. Le volume total des dépôts dans le système bancaire n'a pas changé, il a simplement changé de propriétaire bancaire.

Scénario 2 : L'émetteur dépose la réserve en espèces dans une banque, mais la banque est tenue de la couvrir à 100 % :

Un dollar entre également dans le système de stablecoin, l'émetteur le dépose à la banque C. Le dépôt comptable de la banque C reste inchangé, mais la réglementation exige que la banque C couvre ce dépôt à 100 % par des réserves de la banque centrale — c'est-à-dire que ce dollar est « gelé » et ne peut plus être transformé en prêt via le multiplicateur de crédit. C'est la véritable « perte de capacité de prêt bancaire ».

Scénario 3 : La réserve est versée à un fonds du marché monétaire :

Si le fonds achète à nouveau des obligations d'État, la logique revient au scénario 1.

Si le fonds dépose les liquidités dans l'outil de prise en pension inverse overnight (ON RRP) de la Fed, cet argent devient un passif de la Fed et n'est plus un dépôt bancaire commercial — mais le CEA souligne que ce phénomène est commun à l'ensemble du système financier non bancaire, et n'est pas propre aux stablecoins.

Par conséquent, le cœur du problème ne réside pas dans le volume total des dépôts, mais dans la structure de ces dépôts — quelle proportion des réserves de stablecoins entre réellement dans cette poche « couverte à 100 %, impossible à prêter » ?

Le CEA examine cela de plus près. Les deux plus grands émetteurs actuels, Tether et Circle, représentent ensemble plus de 80 % du marché des stablecoins. Ce qu'ils font essentiellement avec les dollars qu'ils reçoivent des utilisateurs est d'acheter des obligations du Trésor américain à court terme. Le rapport de réserve de Circle pour fin 2025 montre que 88 % des réserves d'USDC sont placées dans des obligations d'État et des accords de rachat, et seulement 12 % sont détenues sous forme de dépôts bancaires. Tether est encore plus extrême : sur ses 1472 milliards de dollars de réserves, les dépôts bancaires ne s'élèvent qu'à 34 millions, une fraction infime.

Le seul cas qui affecte réellement la capacité de prêt des banques est celui où l'émetteur dépose la réserve dans une banque et où la réglementation exige que cette banque applique des réserves obligatoires à 100 % sur cet argent. Autrement dit, seulement 12 % des réserves d'USDC de Circle empruntent cette voie. Les 88 % restants continuent de circuler dans le système bancaire.

Même s'il s'échappe, il doit être retenu par trois filets

Supposons que les stablecoins ne paient plus d'intérêts et que les utilisateurs commencent à rapatrier leur argent vers les banques. Mais pour que ces fonds se transforment en prêts bancaires réels, ils doivent encore franchir trois barrières.

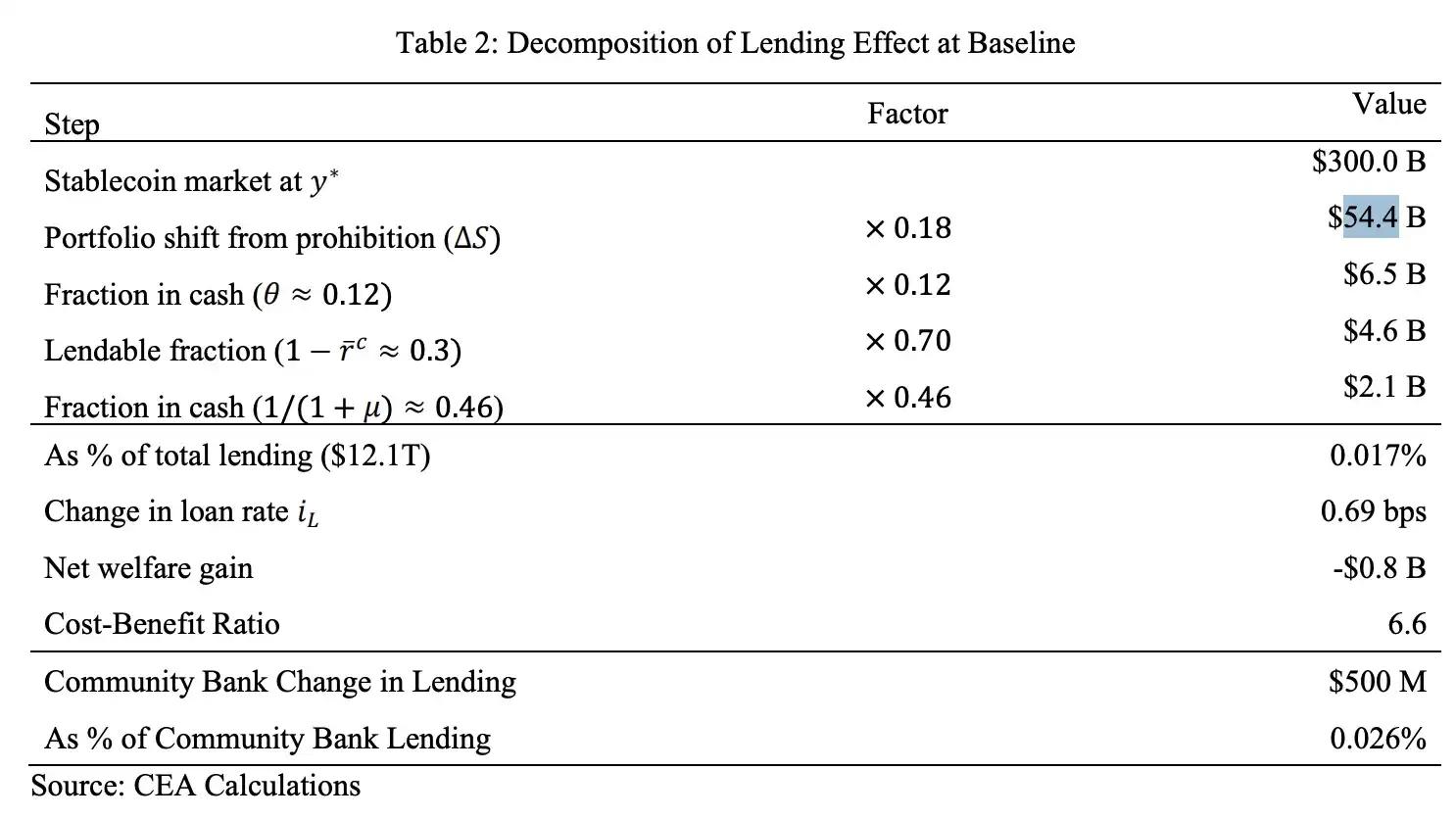

Première barrière : Combien d'argent reviendra vraiment aux banques ? Le rapport, en s'appuyant sur des données historiques de fonds du marché monétaire pour calibrer l'élasticité, estime que dans le scénario de référence, environ 54,4 milliards de dollars reviendraient des stablecoins aux dépôts traditionnels en raison du rendement nul. Ce chiffre est déjà élevé — une proportion considérable des détenteurs de stablecoins ne sont pas du tout motivés par le rendement ; ils recherchent la vitesse des transferts transfrontaliers ou un compte en dollars indépendant du système bancaire de leur pays, la perception d'intérêts influence peu leur décision.

Deuxième barrière : Sur ces 54,4 milliards, combien affectent réellement la capacité de prêt des banques ? Seulement la partie des 12 % (cas d'USDC), soit environ 6,5 milliards de dollars. Les autres 88 % circulaient dans le marché des obligations avant et après l'interdiction, sans impact net sur la capacité de prêt bancaire.

Troisième barrière : Ces 6,5 milliards de dollars entrant dans les banques, peuvent-ils être intégralement prêtés ? Non. Les banques doivent conserver des réserves obligatoires. Le taux de réserves effectif actuel du système bancaire américain est d'environ 30 %, les 70 % restants constituent les fonds prêtables. De plus, la Fed maintient actuellement un cadre de « réserves abondantes », les banques détiennent déjà plus de 1 000 milliards de dollars de liquidités excédentaires en tampon — pour chaque dollar de capacité de prêt ajoutée, moins de 50 cents se transforment finalement en prêt réel, le reste étant absorbé activement par les banques dans leur tampon de liquidité.

Après avoir franchi ces trois barrières, 54,4 milliards deviennent 2,1 milliards, soit seulement 0,02 % du total des prêts (environ 12 000 milliards de dollars).

Ensuite, calculez le coût de l'autre côté : les détenteurs de stablecoins perdent le rendement annualisé d'environ 3,5 % qu'ils auraient pu obtenir, ce qui entraîne une perte nette de bien-être d'environ 800 millions de dollars par an.

Pour reprendre les termes du CEA, le ratio coût-bénéfice de cette interdiction est de 6,6, c'est-à-dire que le coût est 6,6 fois supérieur au bénéfice, ce qui est très peu rentable.

Comment ce chiffre de 1 500 milliards a-t-il été calculé ?

Puisque le modèle de la Maison Blanche donne 2,1 milliards, d'où vient ce 1 500 milliards initial ?

Le CEA a retracé son origine dans le rapport. L'estimation de Nigrinis (2025) a directement emprunté le modèle établi par Whited, Wu et Xiao (2023) pour la monnaie numérique de banque centrale (MNBC) — la MNBC, en tant que passif de la Fed, retirerait directement les dépôts du système bancaire commercial ; pour chaque dollar entrant, les prêts bancaires diminueraient d'environ 20 cents. Nigrinis a directement appliqué ce taux au scénario des stablecoins, tout en supposant une expansion massive des stablecoins offrant un rendement compétitif, et a finalement calculé une contraction des prêts de 1 500 milliards.

Le problème est qu'il existe une différence fondamentale entre la MNBC et les stablecoins : la MNBC est un passif de la banque centrale, les dépôts quittent le système bancaire commercial ; les réserves des stablecoins reviennent majoritairement dans le système bancaire commercial via le marché des obligations. Le modèle de Nigrinis n'a pas suivi où allait cet argent, il a seulement vu les dépôts d'une banque diminuer, sans voir les dépôts d'une autre banque augmenter.

C'est la différence fondamentale entre l'équilibre partiel et l'équilibre général. Prendre la perte d'une banque pour la perte de l'ensemble du système entraîne naturellement une erreur d'un ordre de grandeur.

Un autre compte oublié

Le rapport souligne spécifiquement en conclusion un effet non couvert par le modèle, mais allant dans le sens opposé : la demande extérieure de stablecoins pour les obligations du Trésor américain.

Plus de 80 % des transactions en stablecoins ont lieu en dehors des États-Unis, soutenues par un grand nombre d'utilisateurs ordinaires de pays à monnaie instable qui utilisent les stablecoins en dollars comme outil d'épargne. Ce groupe soutient la demande réelle d'obligations du Trésor américain ; les données du FMI montrent que la taille des obligations américaines détenues par les émetteurs de stablecoins a dépassé celle de l'Arabie saoudite. Des recherches de la BIS montrent que chaque afflux de 3,5 milliards de dollars de fonds en stablecoins peut réduire le rendement des obligations à 3 mois de 5 à 8 points de base. Si l'interdiction freine l'adoption des stablecoins, la contraction de ce canal de demande extérieure ferait augmenter le coût de financement des obligations américaines, et ce coût pourrait directement compenser le faible gain du côté des prêts bancaires.

Alors, qu'est-ce que tout cela signifie ?

Il ne s'agit pas de dire que les stablecoins n'ont aucun impact sur les banques, mais que la source de cet impact, dans une très large mesure, n'est pas « la possibilité de verser des intérêts ». Ce qui est vraiment crucial, c'est la proportion des réserves des émetteurs de stablecoins qui est placée dans ce coffre-fort à couverture obligatoire de 100 %. Si les régulateurs augmentent cette proportion à l'avenir, l'impact commencera à devenir significatif.

L'interdiction des intérêts a un ratio coût-bénéfice de 6,6 pour les prêts bancaires ; pour l'écosystème des stablecoins, elle supprime la capacité à offrir des rendements compétitifs aux utilisateurs ordinaires ; pour le financement des obligations américaines, l'impact est probablement inverse.

Une législation sans bénéficiaire évident, mais avec des parties lésées claires. C'est là que réside la véritable réflexion de ce rapport.