Produit par | Miaotou APP

Auteur | Ding Ping, HUXIAO APP

Image principale | Visual China Group

Walsh n'est pas la tempête elle-même, mais il pourrait faire découvrir aux marchés que lorsque la tempête arrive, la Fed ne se trouve plus à la même position qu'auparavant.

Ces deux dernières années, les géants technologiques comme Nvidia, Microsoft, Meta n'ont cessé de battre des records de valorisation boursière. L'IA a presque redéfini les préférences de risque de l'ensemble du marché, propulsant les indices S&P et Nasdaq vers de nouveaux sommets.

Mais si l'on décompose ce cycle haussier, l'IA n'est en fait que l'histoire de façade. Ce qui a vraiment soutenu la valorisation du marché américain, c'est une prémisse encore plus cruciale : les taux d'intérêt à long terme finiront par baisser.

Ce n'est que si cette prémisse est valable que le marché ose continuer à payer une prime élevée pour les bénéfices futurs, ose actualiser constamment le récit de croissance d'une poignée de leaders technologiques jusqu'à aujourd'hui, et ose continuer à acheter avec des valorisations de 30, 40 fois les bénéfices, voire plus.

Mais aujourd'hui, cette prémisse devient instable.

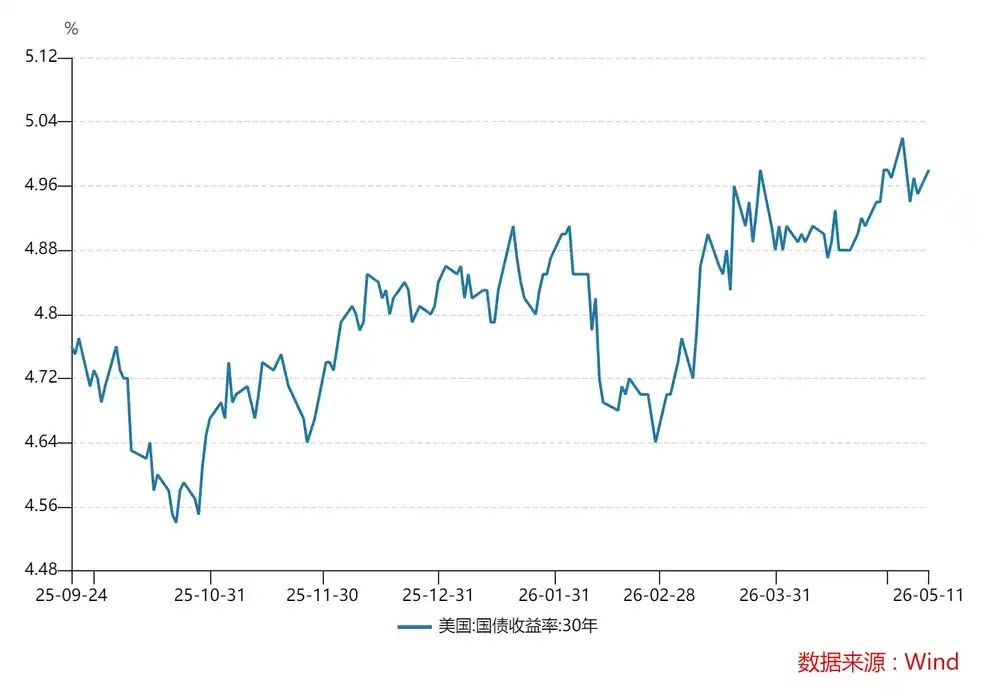

Le rendement des obligations du Trésor américain à 30 ans continue de grimper, récemment dépassant les 5 %. Pour un marché américain hautement concentré, aux valorisations élevées et extrêmement dépendant du récit des bénéfices futurs, plus les taux d'intérêt à long terme restent élevés, plus le système de valorisation est fragile.

Pire encore, cette pression pourrait s'intensifier.

Le 15 mai, Jerome Powell, président de la Fed depuis 8 ans, a officiellement quitté ses fonctions, et Kevin Warsh est devenu le nouveau président. Comparé à Powell, Warsh pourrait être plus tolérant face aux pressions du marché, plus déterminé à poursuivre la réduction du bilan, et réduire le soutien implicite de la Fed aux marchés financiers.

Une fois que les taux d'intérêt à long terme montent de plus en plus et que la Fed n'apaise plus le marché aussi rapidement qu'auparavant, la logique de prospérité qui a soutenu les fortes valorisations du marché américain pourrait commencer à perdre ses fondements.

La vulnérabilité actuelle du marché américain

C'est que les taux d'intérêt à long terme ne veulent pas baisser.

Ces derniers temps, le marché s'est trop concentré sur la question de savoir si la Fed allait baisser les taux, négligeant un problème : les taux d'intérêt à long terme ne suivent plus la politique monétaire.

En théorie, une baisse des taux par la banque centrale abaisse directement les taux courts. Si le marché croit que les taux resteront bas à l'avenir, les taux à long terme peuvent baisser en conséquence. Mais maintenant, une anomalie est apparue : même sans hausse de taux par la Fed, le rendement des bons du Trésor à 30 ans continue de monter, atteignant un pic de 5,13 % le 15 mai. Cela montre que le marché ne croit pas que le risque à long terme des États-Unis va diminuer, et exige donc une prime de risque plus élevée.

C'est précisément là que réside la plus grande vulnérabilité actuelle du marché américain.

Le maintien des taux d'intérêt à long terme à des niveaux élevés s'explique par au moins trois raisons.

Premièrement, l'inflation ne recule pas aussi facilement que le marché l'espérait.

Les dernières données montrent que l'IPC américain en avril a augmenté de 3,8 % en glissement annuel, atteignant un niveau record depuis près de trois ans, et l'inflation sous-jacente s'est accélérée à 2,8 %. Plus problématique encore, le risque de conflit entre les États-Unis et l'Iran n'est pas véritablement écarté, les prix du pétrole restent élevés, ce qui renforce les inquiétudes du marché concernant l'inflation importée. Tant que les attentes d'inflation ne sont pas complètement maîtrisées, les taux d'intérêt à long terme auront du mal à baisser.

Deuxièmement, les problèmes budgétaires des États-Unis sapent également la confiance du marché en sa discipline budgétaire à long terme.

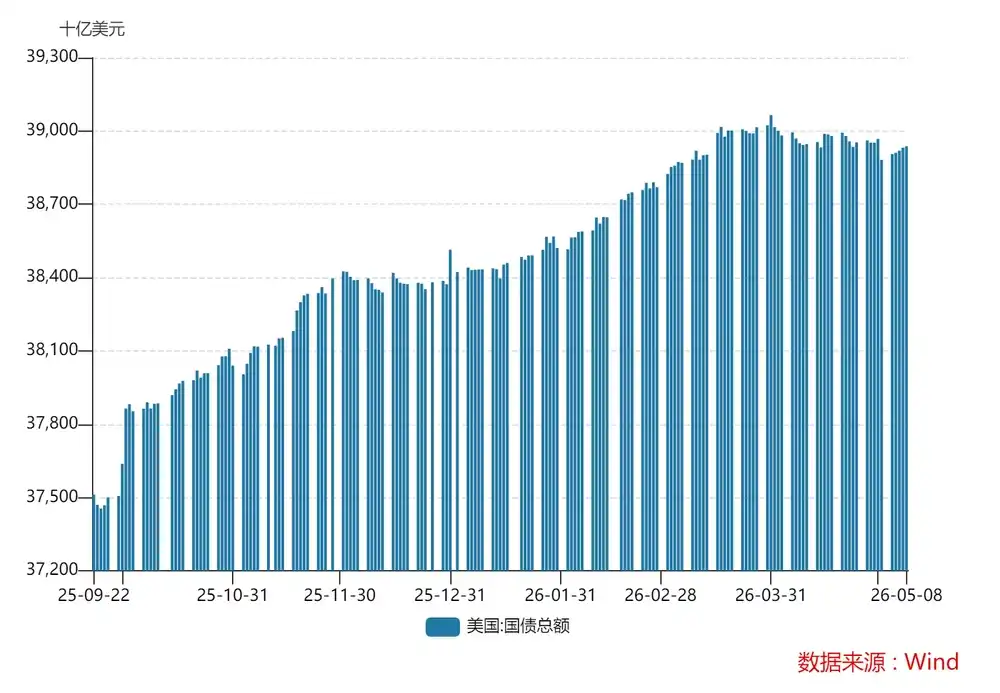

En octobre 2025, la dette publique américaine a franchi la barre des 38 000 milliards de dollars ; seulement cinq mois plus tard, ce chiffre a dépassé les 39 000 milliards de dollars. Derrière cela se cachent les déficits budgétaires chroniques (dépenses militaires et sociales élevées). Le Trésor américain rembourse les anciennes obligations arrivant à échéance en émettant de nouvelles obligations, ce qui entraîne des charges d'intérêts encore plus élevées. Ainsi, les États-Unis sont pris dans un « schéma de Ponzi » de la dette publique, nécessitant une expansion constante de la dette pour maintenir la stabilité du système existant.

Troisièmement, la structure de l'offre et de la demande de bons du Trésor américain se détériore.

D'un côté, le Trésor continue d'émettre davantage d'obligations ; de l'autre, les investisseurs étrangers réduisent leurs positions en raison de la dédollarisation mondiale. Les banques centrales étrangères achètent moins de bons du Trésor américain, et leur part dans les réserves mondiales est en baisse, actuellement à 24 %. L'offre augmente, mais la demande d'achat faiblit, ce qui rend de plus en plus difficile la baisse des taux d'intérêt à long terme.

Lorsque ces risques ne sont pas atténués, les bons du Trésor américain ne sont plus un actif sans risque, et les investisseurs exigent naturellement une prime de risque plus élevée.

C'est particulièrement dangereux pour le marché américain.

Parce que le marché américain actuel n'est pas un marché sous-évalué de manière générale, où la valorisation se fait lentement grâce aux résultats. C'est un marché hautement concentré, soutenu par une poignée de leaders, et extrêmement sensible au taux d'actualisation.

Une fois que les taux d'intérêt à long terme restent élevés, l'actualisation des flux de trésorerie futurs devient nettement plus sévère, et la marge de tolérance en matière de valorisation se rétrécit rapidement. À ce moment-là, les premières entreprises touchées ne seront pas nécessairement celles dont les fondamentaux sont les plus faibles, mais précisément celles dont les fondamentaux sont les meilleurs, mais dont la valorisation a déjà été poussée au maximum.

Michael Hartnett de Bank of America indique également qu'une fois le rendement des obligations à 30 ans au-dessus de 5 %, le coût du financement du marché augmente, l'appétit pour le risque diminue, et les actions technologiques américaines aux valorisations élevées sont les premières touchées.

Octobre 2023 en a déjà été une démonstration.

À l'époque, le rendement des obligations à 30 ans avait franchi la barre des 5 %, et l'indice Nasdaq avait corrigé d'environ 10 % sur plusieurs mois. Les investisseurs croyaient encore qu'une fois les conditions financières se détériorant davantage, la Fed finirait par envoyer un signal d'apaisement. Mais si, après l'arrivée de Warsh au pouvoir, cette attente commence à s'effriter, alors face au même choc des taux d'intérêt à long terme, la réaction du marché sera complètement différente.

Beaucoup aiment aussi comparer la situation actuelle à celle de 2007, mais ce qu'il faut vraiment retenir, ce n'est pas que les taux étaient également élevés à l'époque, mais que les dommages causés par des taux élevés au système financier ne surviennent jamais instantanément. Cela ressemble davantage à une érosion lente : d'abord une pression sur le financement, puis sur la valorisation, puis sur les bilans, jusqu'à ce que le maillon le plus fragile du système soit exposé.

En 2007, ce qui a vraiment explosé, c'était l'immobilier, les prêts subprime et le shadow banking. Aujourd'hui, le danger est plus grand : le déficit élevé pousse l'offre de dette à long terme de plus en plus haut, les taux d'intérêt à long terme ne baissent pas, et les pertes latentes des banques, les risques extrêmes de l'immobilier commercial, ainsi que la dépendance des actifs risqués à la liquidité, sont progressivement mis à nu.

Ainsi, une fois que les taux d'intérêt à long terme ne baissent pas, les fondements de la valorisation de ce marché haussier de l'IA commencent à se déstabiliser.

Ce problème sera encore plus grave à l'ère de Warsh.

Pourquoi Warsh mérite-t-il la vigilance du marché?

Parce que Warsh est favorable à la réduction du bilan, ce qui pousserait encore plus les rendements des obligations à 30 ans vers le haut et amplifierait la vulnérabilité du marché américain.

Comment comprendre cela ?

La réduction du bilan de la Fed signifie réduire la taille de son bilan. Auparavant, pour stimuler l'économie, la Fed a acheté de nombreux actifs comme des bons du Trésor et des titres adossés à des créances hypothécaires (MBS) ; en achetant ces actifs, elle a injecté d'importantes liquidités sur le marché. La réduction du bilan consiste à réduire ces actifs, en retirant progressivement les liquidités du marché.

On peut aussi simplement comprendre que la Fed n'achète plus les nouvelles obligations du Trésor ou celles arrivant à échéance, et pourrait même vendre celles qu'elle détient.

Comme mentionné ci-dessus, le Trésor américain continue d'émettre davantage d'obligations et les investisseurs étrangers en réduisent leurs avoirs. Si la Fed réduit également son bilan, alors les nouvelles obligations et les anciennes arrivant à échéance ne peuvent être absorbées que par le marché, qui déterminera alors le niveau des taux d'intérêt, entraînant une hausse continue des rendements des bons du Trésor. Cela alourdirait également le fardeau des intérêts pour les finances publiques, ce qui est très dangereux pour un système qui dépend de l'émission de nouvelles obligations pour rembourser les anciennes. Une fois que le coût des intérêts devient trop élevé pour être supporté, une crise de la dette américaine éclatera.

L'ancien secrétaire américain au Trésor, Henry Paulson, avait également mis en garde : une fois que les bons du Trésor américain commencent à perdre leurs acheteurs sur le marché, l'« ancre sans risque » de tout le système financier vacille.

Si les conséquences sont si graves, pourquoi Warsh est-il favorable à la réduction du bilan ? Cela remonte à son parcours professionnel.

Warsh a été gouverneur de la Fed de 2006 à 2011, et cette expérience est au cœur de l'évaluation de ses orientations politiques. Il a vécu pleinement la dernière phase d'expansion du crédit avant la crise financière, la crise financière mondiale de 2008 et le début des taux zéro et de l'assouplissement quantitatif (QE).

Il n'est pas du genre à nier complètement les plans de sauvetage en cas de crise. Au contraire, lorsque le risque systémique était le plus fort, il soutenait le rôle de prêteur en dernier ressort de la Fed et reconnaissait la nécessité d'outils non conventionnels. Mais il s'est ensuite de plus en plus interrogé : le QE de longue durée après la crise devrait-il encore exister sur le long terme ?

Car de son point de vue, l'économie américaine après la crise ne s'est pas redressée dans la même mesure que les prix des actifs. La reprise de l'économie réelle n'a pas été très forte, l'amélioration de la productivité a été limitée, mais les prix des actifs financiers ont rebondi rapidement sous l'effet de la liquidité, dépassant même les niveaux d'avant la crise.

Cela a conduit Warsh à une conclusion très caractéristique : le QE est peut-être très efficace pour faire monter les prix des actifs financiers, mais pas nécessairement pour redresser l'économie réelle. Une fois que le marché commence à considérer comme acquis que « la Fed finira par soutenir les prix des actifs », le système financier devient de plus en plus dépendant de la liquidité, l'appétit pour le risque est maintenu artificiellement bas, et les bulles et les distorsions d'actifs deviennent de plus en plus graves.

Ainsi, dans sa logique, si la Fed maintient pendant longtemps un bilan extrêmement important et comprime durablement les primes de terme, le marché finira par être de moins en moins capable de fonctionner indépendamment de la liquidité de la banque centrale. À ses yeux, la réduction du bilan n'est pas seulement un retrait de liquidités, mais aussi un moyen pour la Fed de se retirer activement de son rôle de « stabilisateur des conditions financières ».

C'est pourquoi Warsh sera probablement plus enclin que Powell à poursuivre le resserrement quantitatif (QT).

Ainsi, après l'arrivée de Warsh au pouvoir, l'environnement de taux élevés sera plus sévère, et la Fed ne répondra pas nécessairement aussi rapidement qu'auparavant pour apaiser le marché. Une fois cette attente ancrée, la pression sur le système actuel de valorisation élevée du marché américain, déjà fragile, sera encore amplifiée.

Le récit de l'IA ne peut pas non plus digérer des taux élevés

Bien sûr, le maintien des rendements des obligations à 30 ans à des niveaux élevés n'est pas absolument négatif pour le marché américain.

Si l'économie américaine continue de surperformer de manière inattendue, si les bénéfices des entreprises sont constamment révisés à la hausse, et surtout si l'IA peut effectivement se traduire rapidement par une amélioration généralisée de la productivité, alors même avec des taux d'intérêt à long terme relativement élevés, les actifs risqués pourraient bien résister. En fin de compte, ce qui détermine réellement si le marché peut digérer des taux élevés, c'est la croissance économique elle-même.

Au cours de l'année écoulée, le marché américain, en particulier les actions technologiques, a pu continuer à progresser dans un environnement de taux élevés, largement grâce à cette hypothèse optimiste : l'IA améliorera sensiblement les bénéfices des entreprises, stimulera la productivité et ouvrira un nouvel espace de croissance pour l'économie américaine.

Mais le problème est que le récit de l'IA se concentre actuellement davantage sur une poignée de sociétés leaders et sur les marchés financiers, et n'a pas encore été suffisamment démontré comme capable de se traduire rapidement et largement en une amélioration des fondamentaux de l'ensemble de l'économie.

Prenons l'exemple de Nvidia. Elle a certes créé des rendements sur capitaux incroyables et stimulé l'imagination du marché, mais ces sociétés partagent des caractéristiques communes : barrières technologiques élevées, forte concentration des bénéfices, capacité d'absorption de l'emploi limitée (au 26e exercice, le nombre total d'employés de Nvidia dans le monde n'était que de 42 000), et les effets d'entraînement sur l'ensemble de l'économie ne sont pas aussi forts que ne le suggèrent les sentiments du marché.

En d'autres termes, l'IA peut, en peu de temps, augmenter la valorisation de sociétés comme Nvidia ou Microsoft, mais pas nécessairement, dans le même laps de temps, soutenir un emploi, des investissements et une expansion du secteur privé plus larges.

Plus réaliste encore, les États-Unis sont actuellement confrontés à des problèmes d'électricité, d'infrastructures et d'écosystème industriel insuffisants. Plus l'industrie de l'IA se développe rapidement, plus elle risque d'attirer capitaux, énergie et talents vers les grands acteurs technologiques, accentuant ainsi les déséquilibres déjà présents dans l'allocation des ressources.

Il ne s'agit pas de dire que l'IA ne fonctionne pas, mais simplement de souligner qu'elle n'est pas encore assez rapide pour compenser la pression sur les valorisations causée par le maintien prolongé des taux d'intérêt à long terme à des niveaux élevés.

C'est-à-dire que le marché pense trader l'IA, alors qu'il trade en réalité autre chose : des taux d'intérêt à long terme bas et le soutien de la Fed. Tant que ces deux prémisses sont valables, la valorisation élevée peut continuer à être justifiée ; une fois que ces deux prémisses commencent à vaciller, l'IA, aussi puissante soit-elle, ne fera que retarder la réévaluation, pas l'annuler.

Warsh n'est pas la source du risque, mais il pourrait être celui qui rend cette situation plus difficile à inverser.

En résumé, bien que Warsh ne créera pas activement une crise, il pourrait amener le marché à accepter pour la première fois que la logique de valorisation élevée, soutenue par des taux d'intérêt à long terme bas et le soutien de la Fed, n'est plus aussi solide qu'avant.