« Gagner de l'argent sur le marché boursier chinois (A-shares), c'est la preuve que vous avez des compétences, de la chance financière, du courage, du niveau, de la vision, de la perspicacité, de la patience.

Gagner de l'argent sur le marché boursier américain, c'est juste la preuve que vous avez de l'argent sur le marché américain. »

C'est la situation actuelle de la plupart des spéculateurs sur le marché américain en 2026.

Ces personnes qui ont discrètement acheté des actions du secteur du stockage américain, ont désinstallé l'application pour se la couler douce, et se reconnectent un jour pour découvrir que leur compte a encore multiplié par plusieurs fois.

Sous l'impulsion du marché américain, les actions du secteur du stockage sur le marché chinois (A-shares) commencent aussi à décoller.

Et les gens de la cryptosphère, qui parlaient de meme coins et d'altcoins, se tournent maintenant vers le marché américain : « Je vis chaque jour dans la peur de la hausse du marché américain et de la baisse du BTC ».

Les nouveaux investisseurs ouvrant des comptes lancent la question existentielle dans les chats de groupe : pourquoi est-ce si facile de gagner de l'argent sur le marché américain ?

1. Qui monte vraiment sur le marché américain ?

En 2026, le thème capital principal des marchés mondiaux est clairement le stockage.

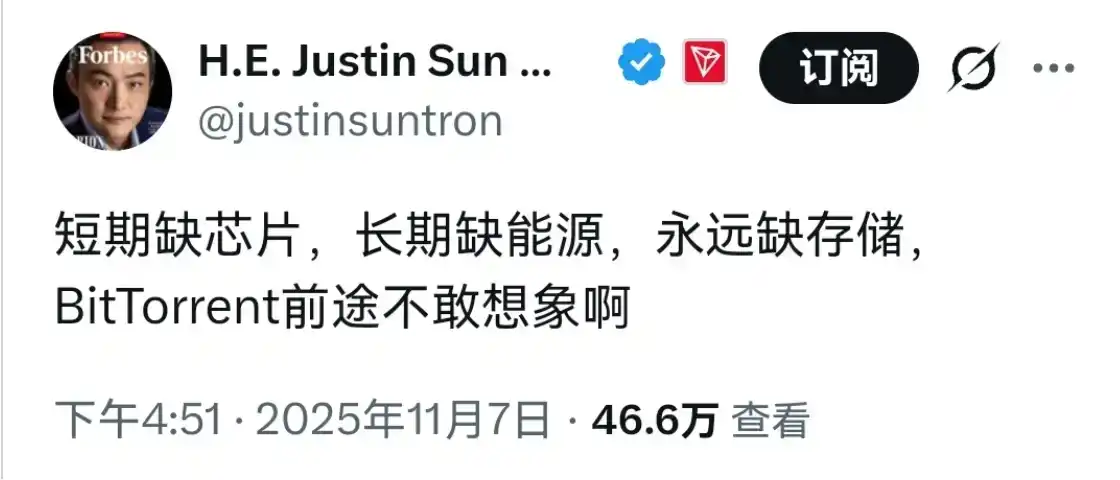

Sun Yuchen avait été le premier à vanter le secteur du stockage fin 2025.

Selon des statistiques de netizens, si vous aviez acheté des actions américaines du concept stockage au moment où Sun Yuchen en a parlé :

Si vous aviez acheté Micron, vous seriez à +222% ; Seagate, à +256% ; Western Digital, à +280% ; SanDisk, à +515%.

Si vous aviez acheté pour 500 000 yuans d'actions SanDisk il y a un an, vous en auriez aujourd'hui pour 15 millions.

C'est quoi, le stockage ?

Les puces mémoire sont les composants des ordinateurs et téléphones chargés de retenir les choses. Il y en a deux types : la DRAM pour la mémoire à court terme, utilisée temporairement lors de l'exécution des programmes ; la NAND pour la mémoire à long terme, où sont stockées vos photos et fichiers. Quand vous choisissez un téléphone 128Go ou 256Go, cette capacité, c'est la NAND.

Le nombre de fabricants mondiaux capables de produire ces deux choses ne dépasse pas cinq.

Les actions de ces cinq entreprises ont grimpé comme ça sur l'année passée :

SanDisk, scindée de Western Digital en février 2025, une vieille société faisant des clés USB et des SSD, a vu son cours multiplié par 22 au maximum.

Micron, une action cyclique dédaignée par les gérants de fonds pendant dix ans, a grimpé de plus de 550% en un an, sa marge brute passant de 18% à 56%. La marge brute d'Apple est d'environ 43%, déjà considérée comme un niveau extrêmement rentable dans la tech, celle de Micron est désormais plus élevée.

SK Hynix a grimpé de 123% cette année. Samsung, de 94%.

Seagate, Western Digital, tous deux à des records historiques.

Ensuite, la Corée.

Samsung et SK Hynix représentent ensemble plus de 30% du poids de l'indice coréen KOSPI. En 2025, elles ont fait grimper tout le marché boursier coréen de 76%, remportant le titre de champion annuel parmi les principaux indices mondiaux.

Deux fabricants de mémoire voient leurs résultats exploser, et la bourse d'un pays entier décolle.

Côté prix, c'est plus direct. Le grain de mémoire DDR4, à 1,45 $ début 2025, est monté jusqu'à 17 $ en février 2026, une multiplication par près de 12 en un an. La barrette de mémoire Kingston 16Go à Huaqiangbei est passée de 200 à 800 yuans. Si votre dernier téléphone ou ordinateur était plus cher, une partie de la raison se trouve dans ces actions que vous n'avez pas achetées.

Le bénéfice net de SK Hynix au premier trimestre 2026 a explosé de 398%, sa marge opérationnelle atteignant 72%. Le résultat opérationnel global de Samsung Electronics a bondi de 755% en glissement annuel.

Vendre 100 $ de mémoire, 72 $ de profit, 28 $ de coût. Ce n'est plus faire des affaires, c'est exploiter une mine.

2. Les institutions ont encore moins de retenue que les particuliers

Habituellement sur les marchés, l'institution est celle en costume cravate, au visage impassible, qui dit « nous sommes optimistes à long terme sur les fondamentaux » ; le particulier est celui qui crie « allez, on y va ! » dans le groupe.

Sur le secteur du stockage en 2025-2026, ce sont les institutions qui sont devenues folles en premier.

Google, Microsoft, Amazon ont commencé à passer des commandes « sans limite de prix, sans limite de quantité » à Micron.

« Sans limite de prix » mérite réflexion. Cela signifie : vous annoncez un prix, je le paie, pas de négociation. Ce type d'achat apparaît généralement dans des scénarios de guerre, quand un gouvernement achète de l'armement.

En 2025-2026, c'est apparu pour des entreprises tech achetant des barrettes de mémoire.

Broadcom a verrouillé ses approvisionnements sur trois ans jusqu'en 2028.

SK Hynix a déclaré lors d'une réunion d'investisseurs : « La capacité de production HBM pour 2026 est déjà entièrement vendue. »

Entièrement. Toute l'année.

Le HBM est une mémoire haute performance spécialement conçue pour fonctionner avec les puces IA. Pour chaque puce IA que Nvidia vend, il faut une HBM à côté. Les seuls fabricants mondiaux de HBM sont SK Hynix, Samsung et Micron, SK Hynix détenant environ 57% du marché. « Entièrement vendue » signifie que l'un des composants clés de l'infrastructure IA mondiale n'a plus de disponibilité pour l'année 2026.

Puis viennent les analystes.

En trois mois, le consensus de Wall Street sur le bénéfice par action de SanDisk pour 2026 a été relevé de 172%. Citi prédit une hausse de 144% en glissement annuel du prix moyen du DRAM serveur en 2026. Nomura parle d'un super-cycle jusqu'en 2027 au moins, une augmentation significative de l'offre au plus tôt en 2028. Melius, alors que l'action avait déjà grimpé de plusieurs centaines de pourcents, a relevé la recommandation sur Micron à « acheter », ajoutant « un potentiel de hausse de 41% sur les 12 prochains mois », sans rougir ni s'essouffler.

Le PDG de DeepMind, Hassabis, a déclaré publiquement que les contraintes globales de la chaîne d'approvisionnement en mémoire entravent massivement les déploiements d'IA. Le PDG d'Intel, Patrick Gelsinger (note : l'article original cite "Chen Liwu", probablement une erreur pour Gelsinger), a déclaré que la pénurie de mémoire ne s'atténuerait pas avant 2028.

Puis SK Hynix a discrètement déposé une demande auprès de la SEC pour émettre des ADR sur le marché américain, levant jusqu'à 15 milliards de dollars. Une entreprise dont la capacité est entièrement vendue, avec une marge de 72%, décide d'aller lever encore de l'argent à New York, arguant que le marché coréen donne une valorisation trop faible, et que les investisseurs américains comprennent mieux l'IA et sont prêts à payer plus cher.

Le marché chinois (A-shares) a suivi.

Longsys a atteint la limite haute, BIWIN Storage a fortement grimpé, Longsys (note : probablement erreur de répétition, peut-être Shenzhen Longsys ? L'article original dit "Jiangbolong" pour Longsys) a grimpé de 41%, la petite entreprise Shannon Semi a prévu une augmentation de son bénéfice net au premier trimestre de 6714% à 8747%, une croissance à quatre chiffres. Les sujets dans les groupes financiers sont passés de « peut-on encore acheter le CSI 300 ? » à « lequel acheter, Micron ou SK Hynix ? ». Des gens qui ne savaient pas épeler HBM il y a deux mois commencent à expliquer le fonctionnement de la mémoire à large bande passante dans les groupes.

Même de nombreux groupes de rencontres discutent désormais d'actions du stockage.

3. Le moment le plus ironique

Le 24 février 2026, Citron Research a annoncé une vente à découvert sur SanDisk, donnant trois arguments.

Premièrement, le stockage est un secteur cyclique. 2008, 2012, 2018, chaque période de profits élevés s'est terminée par un krach. La capacité actuelle est déjà le double du pic de 2018, la libération de l'offre n'est qu'une question de temps.

Deuxièmement, SanDisk vend une commodité.

« Nvidia a un fossé concurrentiel, SanDisk n'est qu'une commodité ». Le fossé de Nvidia, c'est son écosystème logiciel CUDA, sur lequel tournent presque tous les modèles d'IA mondiaux, le coût de changement est extrêmement élevé.

Le SSD de SanDisk, Samsung peut en faire un identique demain, peut-être même moins cher.

Troisièmement, l'actionnaire majoritaire Western Digital réduit massivement sa participation dans SanDisk avec une décote de 25% par rapport au prix du marché.

Vendre ses propres actions avec 25% de réduction. Un besoin urgent d'argent est une possibilité, une autre est de penser qu'elles seront encore moins chères plus tard. Dans les deux cas, aucun ne s'appelle être optimiste sur les perspectives.

Deux jours de bourse plus tard, SanDisk a rebondi, puis a continué à atteindre de nouveaux records. Le rapport de Citron a circulé dans les groupes financiers, devenant du matériel pour memes.

Une question a été éludée par tous : dans le compte de qui sont finalement entrées ces actions vendues avec 25% de réduction ?

4. Gagner de l'argent sur le marché américain, aussi simple que respirer ?

Les trois entreprises de stockage les plus rentables au monde, au moment de leurs profits les plus élevés, ont collectivement choisi de ne pas augmenter la production.

Les dépenses en capital liées au HBM de SK Hynix ont chuté de 50% en 2025, l'explication officielle étant la crainte d'une surcapacité en 2027. La croissance de la capacité DRAM de Samsung en 2026 n'est que d'environ 5%, bien en deçà du taux de croissance de la demande.

Le taux de croissance des dépenses en capital de toute l'industrie n'est que de 14%, alors qu'historiquement lors de chaque phase d'expansion, il est généralement de 30% à 50%.

Trois entreprises contrôlant 92% de la capacité mondiale de DRAM, choisissant simultanément de ne pas augmenter la production, cela a un nom dans tout autre marché de commodité : la coordination de l'offre. L'OPEP l'a fait pour le pétrole, résultat : le choc pétrolier de 1973. La concentration du marché des puces mémoire est plus élevée que celle de l'OPEP, la part de marché combinée des trois est inatteignable même par treize pays producteurs de pétrole.

Interpréter la « retenue des fabricants à augmenter la production » comme une bonne nouvelle, logiquement, n'est pas faux, les prix peuvent effectivement se maintenir plus longtemps. Mais ce que cette structure signifie pour ceux qui paient la facte à l'autre bout n'est dans aucun rapport d'analyste.

Cette tendance peut raconter deux histoires plausibles.

La première : la demande de stockage de l'IA est un changement structurel. Les modèles d'IA de l'ère de l'inférence doivent retenir des contextes de plus en plus longs, la mémoire requise est une augmentation d'un ordre de grandeur. Les trois grands fabricants contrôlent 92% de la capacité, les nouvelles usines ne pourront être opérationnelles au plus tôt qu'en 2027, le déficit ne disparaîtra pas avant cela.

La seconde : comme à chaque fois dans l'histoire. Le récit de la bulle internet de 2000 était « Internet change tout », c'était vrai. Le récit des subprimes de 2008 était « les prix de l'immobilier ne baisseront pas à l'échelle nationale », ce qui pouvait aussi se justifier avec les données historiques de l'époque. Le vrai problème n'a jamais été de savoir si l'histoire était juste, mais si le prix avait déjà anticipé cette histoire.

L'industrie du stockage a une loi de fer, inviolée depuis 30 ans : les prix montent lentement, ils baissent vite.

Lors du dernier super-cycle en 2018, de son pic à sa division par deux, cela a pris moins de deux trimestres.

Personne ne sait quel jour sera le pic cette fois. Y compris ceux qui ont vendu avec 25% de réduction, ou plutôt, surtout ceux qui ont vendu avec 25% de réduction, car ils vendaient des jetons, et les jetons, les vendre à ceux qui croient encore à l'histoire, c'est le plus efficace.

La dernière fois que vous avez acheté un téléphone, en passant de 128Go à 256Go de mémoire, vous avez payé trois ou quatre cents yuans de plus. Ces trois ou quatre cents yuans, à travers une chaîne industrielle, répartis en couches, une petite partie a fini dans la marge opérationnelle de 72% de SK Hynix, dans la croissance de 755% des bénéfices de Samsung, dans toutes ces actions que vous n'avez pas achetées.

Et finalement, cela s'est aussi résumé quand vous ouvrez tous vos réseaux sociaux et voyez la question existentielle des autres : pourquoi est-ce si facile de gagner de l'argent sur le marché américain ?