Auteur : Prathik Desai

Titre original : Crypto’s Revenue Recipe

Compilation et organisation : BitpushNews

J'ai toujours aimé les traditions « saisonnières » de la communauté cryptographique. Comme Uptober (hausse brutale en octobre), ou Recktober (chute brutale en octobre). Les membres de la communauté aiment toujours lancer une multitude de statistiques autour de ces nœuds. Après tout, les humains sont naturellement passionnés de faits insolites, n'est-ce pas ?

Et les analyses de tendances et les rapports développés autour de ces données sont encore plus intéressants. Vous entendez toujours des discours comme : « Cette fois, les flux de capitaux des ETF sont complètement différents » ; « Le financement de l'industrie cryptographique a finalement mûri cette année » ; « Le BTC est prêt pour la hausse de cette année », et ainsi de suite.

Récemment, en lisant un rapport intitulé State of DeFi 2025, j'ai été attiré par plusieurs graphiques sur la façon dont les protocoles cryptographiques génèrent des « revenus réels ».

Ces graphiques montrent les principaux protocoles ayant généré les revenus les plus élevés de l'industrie au cours de la dernière année. Ils prouvent un fait discuté à plusieurs reprises dans l'industrie au cours de l'année écoulée : l'industrie cryptographique commence enfin à trouver « générer des revenus » comme quelque chose de sexy. Mais qu'est-ce qui redessine exactement ce paysage des revenus ?

Il y a aussi une histoire peu connue cachée derrière ces graphiques qui mérite d'être creusée : où vont finalement ces frais (Fees) perçus ?

J'ai creusé en profondeur les données des frais et des revenus de DefiLlama (les revenus désignent les frais conservés après déduction des paiements aux fournisseurs de liquidités et aux fournisseurs), essayant de trouver une réponse.

Dans cette analyse quantitative, je vais tenter d'ajouter quelques dimensions à ces chiffres, pour vous montrer comment l'argent circule dans le monde cryptographique, et où il va.

2025 : Revenus doublés, la domination des anciens champions reste

L'année dernière, le revenu total généré par les protocoles cryptographiques a dépassé 16 milliards de dollars, plus du double des environ 8 milliards de dollars de 2024.

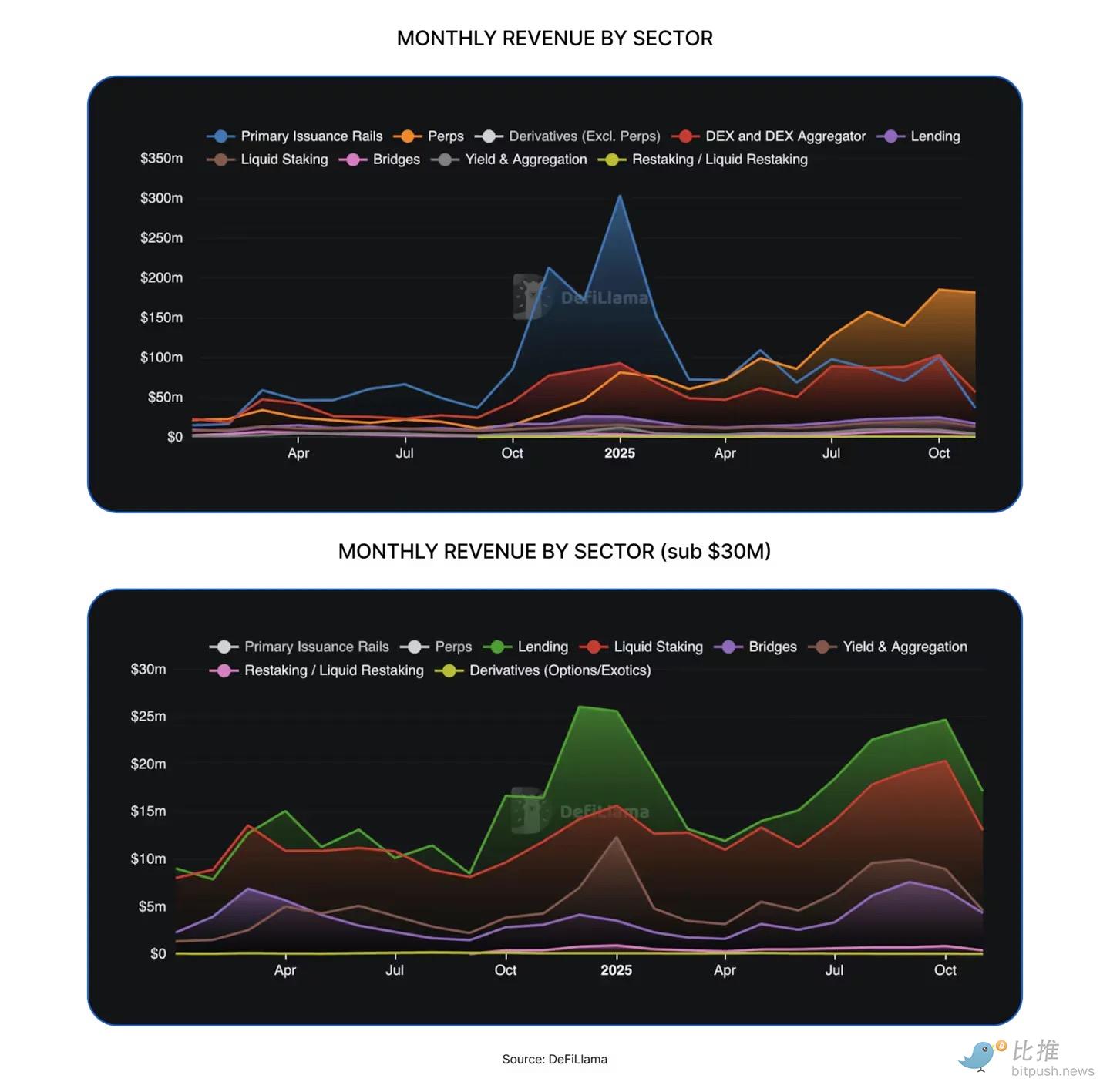

La capacité de capture de valeur s'est étendue dans toute l'industrie cryptographique, au cours des 12 derniers mois, la finance décentralisée (DeFi) a vu émerger de nombreuses nouvelles catégories, telles que les échanges décentralisés (DEX), les plateformes de lancement de jetons (Launchpads) et les échanges de contrats perpétuels (Perp DEXs).

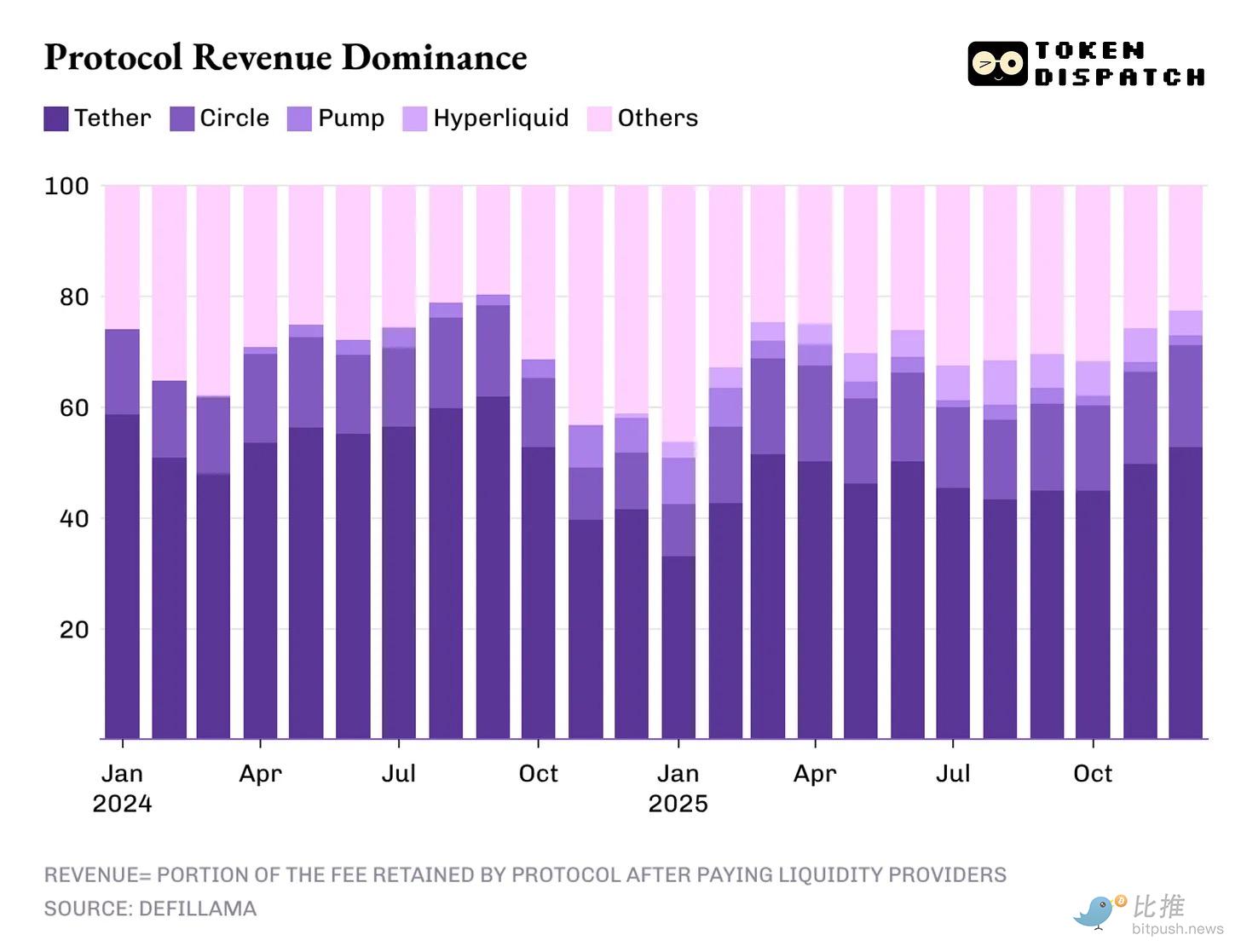

Cependant, les « centres de profit » générant les revenus les plus élevés restent concentrés dans ces anciennes catégories – les émetteurs de stablecoins étant les plus notables.

Les deux géants du stablecoin Tether et Circle ont représenté plus de 60 % du revenu total de l'industrie cryptographique pour l'année. En 2025, cette part n'a que légèrement diminué, passant d'environ 65 % l'année précédente à 60 %.

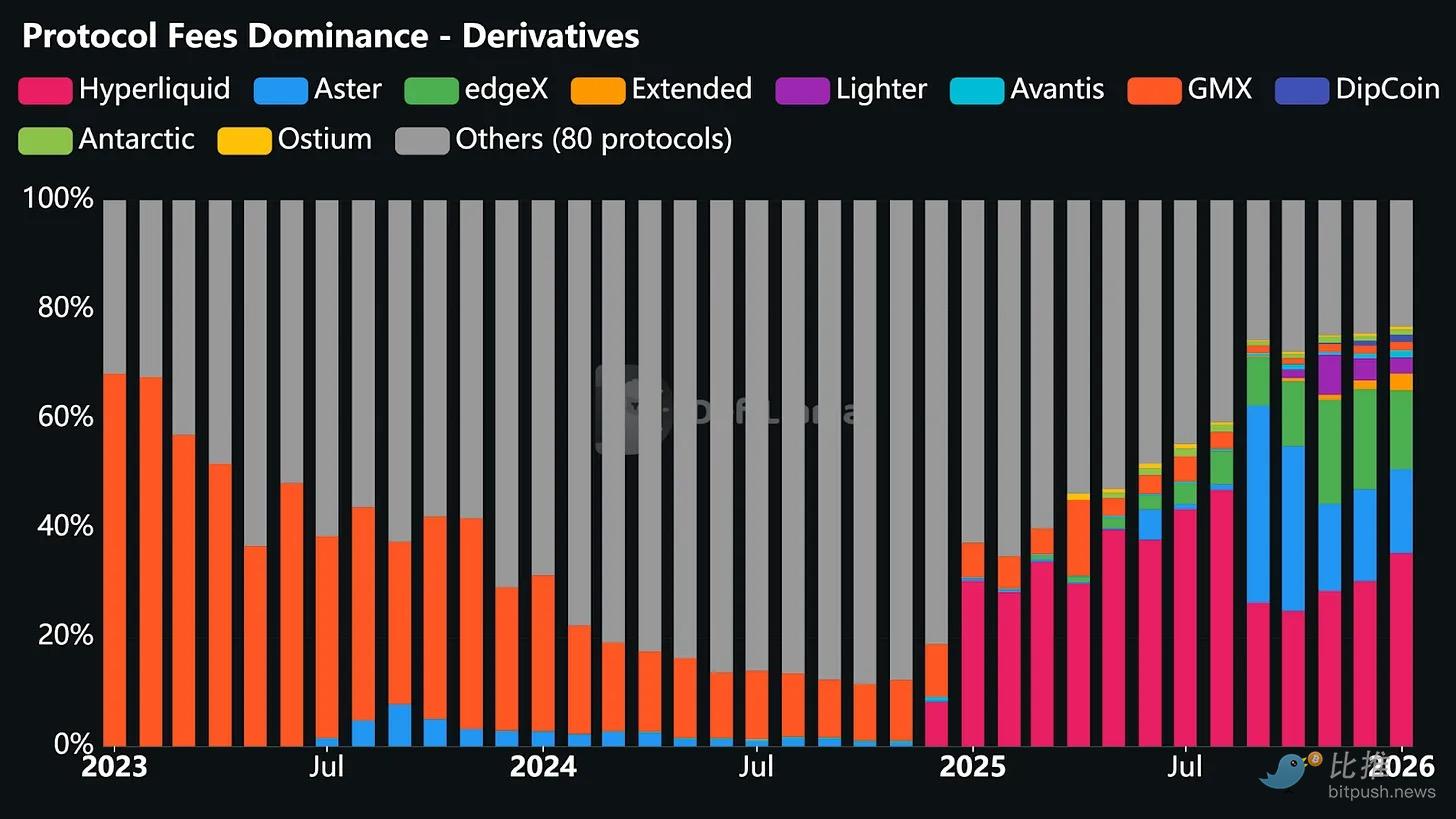

Mais les réalisations des échanges de contrats perpétuels (Perp DEXs) en 2025 ne doivent absolument pas être sous-estimées – sachant qu'en 2024, ils étaient presque « introuvables ». Hyperliquid, EdgeX, Lighter et Axiom ont ensemble contribué de 7 % à 8 % du revenu total de l'industrie, une proportion bien supérieure à la somme des catégories DeFi matures comme le prêt, le jalonnement, les ponts inter-chaînes et les agrégateurs DEX.

Moteurs de revenus pour 2026 : Portage, Exécution et Distribution

Alors, quelle est la force motrice des revenus en 2026 ? J'ai trouvé la réponse dans trois éléments clés qui ont influencé la concentration des revenus de l'année dernière : Le Portage (Carry), l'Exécution (Execution) et la Distribution (Distribution).

1. Portage (Carry Trade)

Le portage signifie que celui qui détient et transfère des fonds peut gagner un retour sur cette détention et ce transfert.

Le modèle de revenus des émetteurs de stablecoins est à la fois « structurel » et « fragile ».

-

Structurel : Parce qu'il s'étend avec la croissance de l'offre et de la circulation. Chaque dollar numérique qu'ils détiennent est adossé à des obligations d'État, qui peuvent générer des intérêts.

-

Fragilité : Parce que le modèle dépend d'une variable macroéconomique que l'émetteur contrôle à peine : le taux d'intérêt de la Fed. Et la « vague de baisses des taux » ne fait que commencer. Alors que les taux baissent encore cette année, la position de leader en matière de revenus des émetteurs de stablecoins s'affaiblira également.

2. Exécution

C'est là que les protocoles DeFi construisent les contrats perpétuels (Perp DEXs), la catégorie DeFi la plus réussie de 2025.

La façon la plus simple de comprendre pourquoi les bourses de contrats perpétuels ont pu capturer des parts de marché si rapidement est de voir comment elles aident les utilisateurs à exécuter des actions. Elles construisent une arène qui aide les utilisateurs à entrer ou à sortir du risque selon leurs besoins, avec une friction minimale. Même si la volatilité du marché est faible, les utilisateurs peuvent encore couvrir, trader avec effet de levier, arbitrer, faire tourner les capitaux, ou simplement ouvrir des positions pour recherche en vue de préparer l'avenir.

Contrairement aux DEX au comptant, elles permettent aux utilisateurs d'effectuer des transactions continues et à haute fréquence, sans avoir à supporter l'inconvénient de déplacer l'actif sous-jacent.

Bien que « l'exécution » semble simple et extrêmement rapide, il y a beaucoup de choses sous la surface. Ces bourses de contrats doivent construire une interface de trading robuste qui ne s'effondre pas sous charge élevée, héberger un système d'appariement et de liquidation qui tient bon dans le chaos du marché, et fournir une profondeur de liquidité suffisante pour retenir les traders. Dans les bourses de contrats perpétuels, la liquidité est la « sauce secrète ». Celui qui peut fournir une liquidité continue et suffisante attirera l'activité de trading la plus élevée.

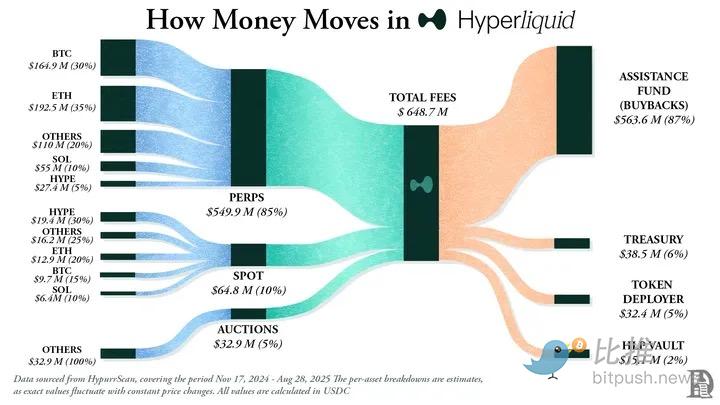

En 2025, Hyperliquid a dominé la course des bourses de contrats en attirant le plus grand nombre de market makers sur sa plateforme pour fournir une liquidité suffisante. Le résultat fut qu'Hyperliquid a dominé absolument la collecte de frais pendant 10 des 12 mois de l'année dernière.

Ironiquement, ces bourses de contrats de catégorie DeFi réussissent précisément parce qu'elles n'exigent pas des traders comprennent la blockchain et les smart contracts, mais fonctionnent plutôt comme ces bourses traditionnelles familières.

Une fois ces problèmes résolus, la bourse peut générer des revenus en « pilote automatique » en prélevant des frais marginaux sur l'activité de trading fréquente et élevée des traders. Cela continue même si le prix au comptant stagne, simplement parce que le choix des options disponibles pour les traders sur la plateforme est très diversifié.

C'est pourquoi je pense que, bien que la part de revenus des bourses de contrats n'était que d'un seul chiffre l'année dernière, elles sont la seule catégorie capable de défier à distance la position dominante des émetteurs de stablecoins.

3. Distribution

Le troisième facteur – la distribution – a conduit à des revenus incrémentaux pour les projets cryptographiques (comme les infrastructures d'émission de jetons). Pensez à pump.fun et LetsBonk.

Cela ne diffère pas beaucoup de ce que nous voyons dans les entreprises Web2. Bien qu'Airbnb et Amazon ne possèdent aucun stock, leur puissante capacité de distribution les a aidées à dépasser le rôle d'« agrégateur » et à réduire le coût marginal d'ajout de nouvelle offre.

L'infrastructure de distribution cryptographique ne possède pas non plus les actifs (comme les Memecoin, les jetons et les micro-communautés) créés via sa plateforme. Cependant, en rendant le parcours utilisateur sans friction, en automatisant les processus de mise en ligne, en fournissant une liquidité suffisante et en simplifiant les transactions, elle devient le lieu par défaut où les gens créent des actifs cryptographiques.

En 2026, deux questions pourraient déterminer la trajectoire de ces moteurs de revenus : Alors que les réductions de taux grignotent le portage, la part des revenus des stablecoins tombera-t-elle en dessous de la fourchette des 60 % ? Alors que la couche d'exécution se consolide, les bourses de contrats peuvent-elles percer au-delà de leur position de 7-8 % ?

Transformer les « revenus » en « propriété »

Ces trois facteurs – Portage, Exécution et Distribution – révèlent comment les revenus cryptographiques sont générés. Mais ce n'est qu'une partie de l'histoire. Tout aussi important (voire plus) est : quelle proportion des frais bruts (Gross Fee) est allouée aux détenteurs de jetons avant que le protocole ne conserve le revenu net ?

Le transfert de valeur réalisé via les rachats de jetons, les brûlages de jetons et les partages de frais marque un jeton comme étant une « créance de propriété économique », et pas seulement un « badge de gouvernance ».

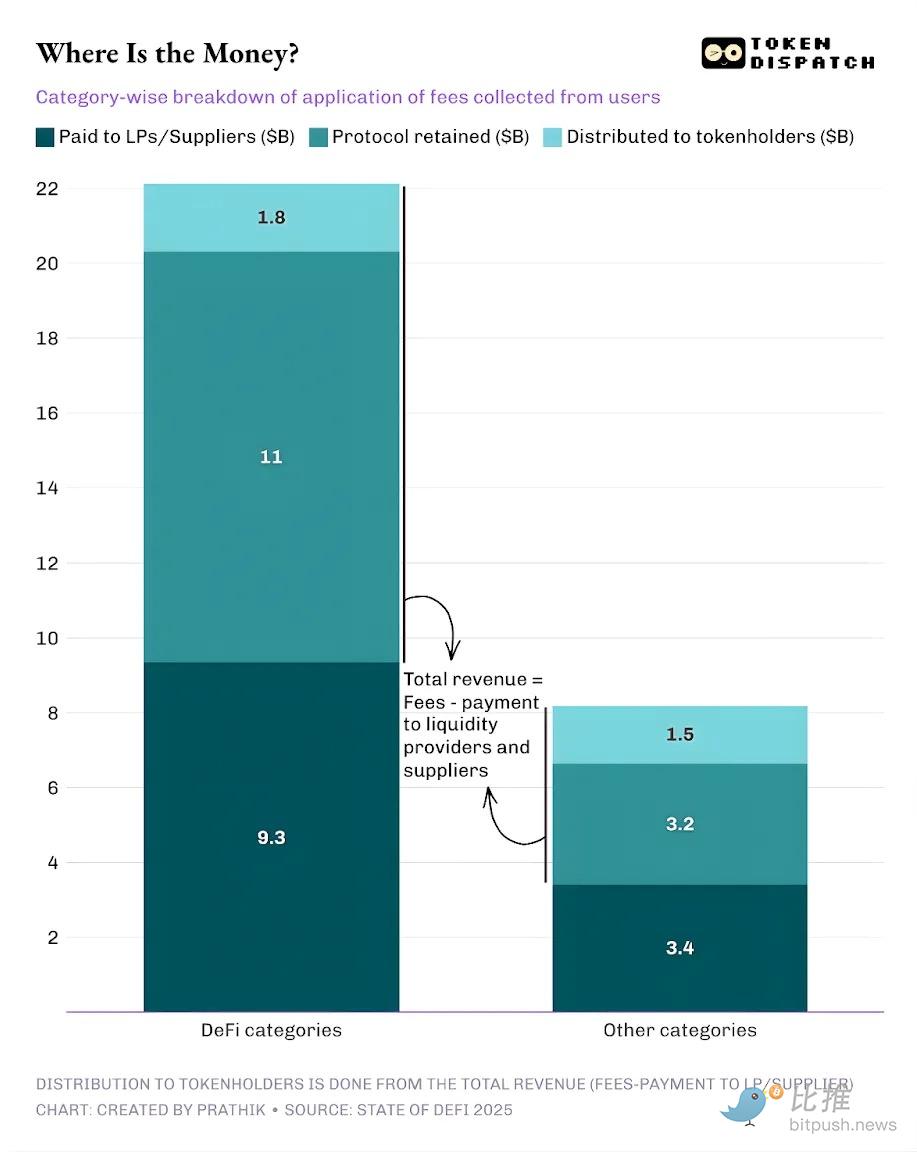

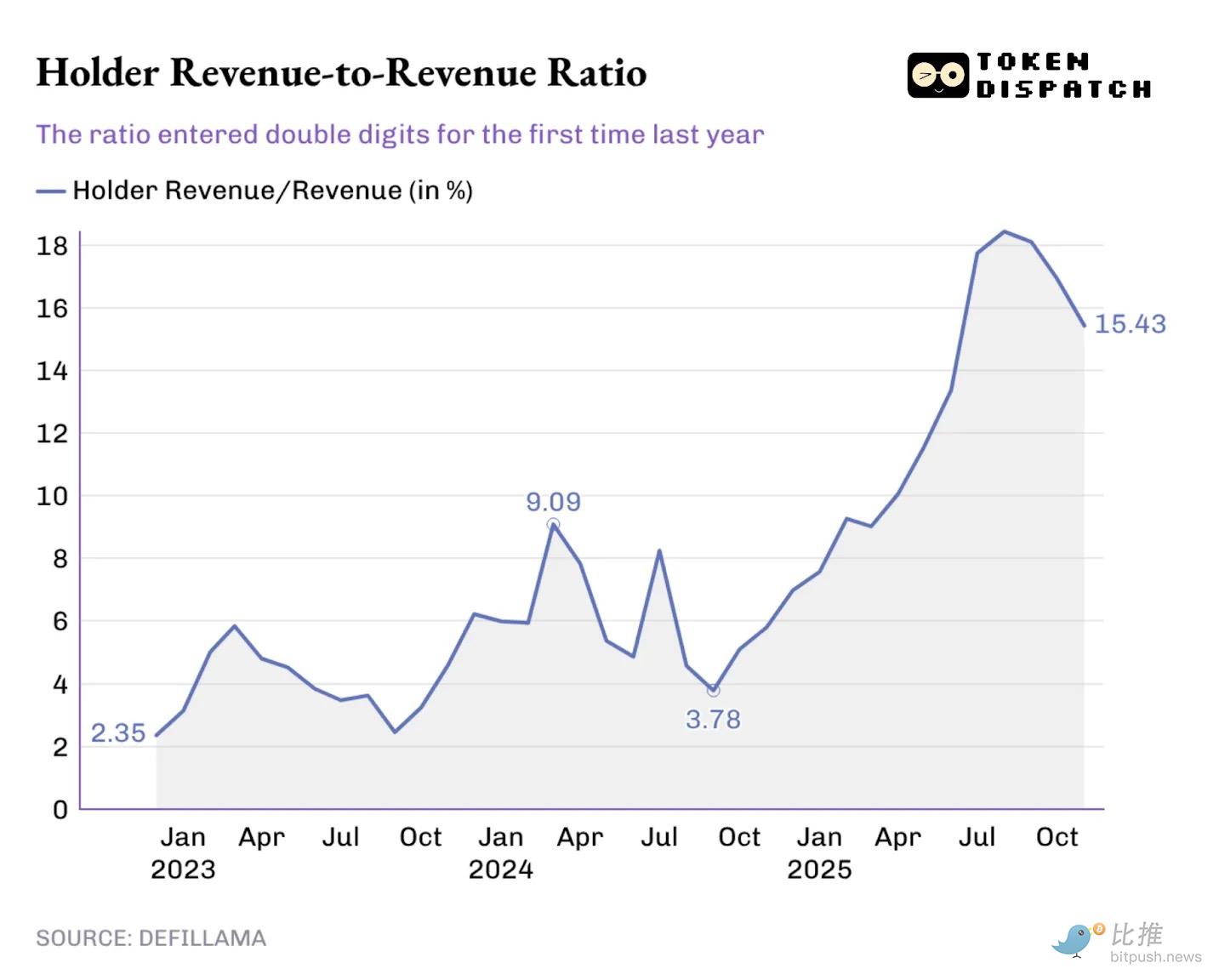

En 2025, les utilisateurs des protocoles DeFi et autres ont payé environ 30,3 milliards de dollars de frais. Sur ce montant, 17,6 milliards de dollars ont été conservés comme revenus par les protocoles après paiement aux fournisseurs de liquidités et aux fournisseurs. Environ 3,36 milliards de dollars de revenus totaux ont été restitués aux détenteurs de jetons via des récompenses de jalonnement, des partages de frais, des rachats et des brûlages de jetons.

Cela signifie : 58 % des frais ont été transformés en revenus de protocole, et environ 19 % des revenus ont été capturés par les détenteurs de jetons.

Il s'agit d'un changement important par rapport au cycle précédent. Nous voyons de plus en plus de protocoles essayer de faire se comporter les jetons comme une créance sur la performance opérationnelle. Cela donne aux investisseurs une incitation tangible à détenir à long terme et à être optimistes sur les projets auxquels ils croient.

J'ai écrit ici sur la façon dont Hyperliquid et pump.fun ont fait cela l'année dernière : « Brûle, bébé ».

Le monde cryptographique est loin d'être parfait, la plupart des protocoles ne distribuent toujours aucun bénéfice aux détenteurs de jetons. Mais lorsque vous zoomez, vous voyez que l'aiguille a beaucoup bougé, un signal que les temps ont changé.

Perspective 2026 : Retour aux fondamentaux

Au cours de l'année écoulée, la proportion de bénéfices pour les détenteurs par rapport au revenu total des protocoles n'a cessé d'augmenter. Elle a battu le précédent pic historique de 9,09 % début de l'année dernière, et a même atteint un pic de plus de 18 % en août 2025.

Cet impact se reflète directement dans le trading de jetons. Si je détiens un jeton qui ne me donne jamais de récompense, ma décision de trading ne peut être basée que sur le récit médiatique qui l'entoure. Mais lorsque je détiens un jeton qui me verse de l'argent (que ce soit par rachat ou dividende), je commence à le considérer comme un actif générateur de revenus. Même s'il n'est peut-être pas aussi sûr et fiable, cela change la façon dont le marché valorise ce jeton. Sa valorisation est tirée vers les « fondamentaux », et pas seulement par le récit médiatique.

Lorsque les investisseurs examineront 2025 pour tenter de comprendre où iront les capitaux en 2026, ils se concentreront sur les « incitations ». Les équipes qui ont priorisé le transfert de valeur se sont effectivement démarquées l'année dernière.

-

Hyperliquid a établi une culture, renvoyant environ 90 % de ses revenus aux utilisateurs via son « Fonds d'aide Hyperliquid ».

-

Parmi les plateformes de lancement de jetons, pump.fun a renforcé l'idée de récompenser la communauté active de la plateforme. Il a déjà compensé 18,6 % de l'offre en circulation de son jeton natif $PUMP via des rachats quotidiens.

En 2026, on s'attend à ce que le « transfert de valeur » ne soit plus un choix de niche, mais devienne une « mise de départ » (Table Stakes) pour tout protocole souhaitant que son jeton s'échange sur des fondamentaux. L'année dernière, le marché a appris à séparer les revenus du protocole de la valeur pour les détenteurs. Une fois que les détenteurs ont vu un jeton fonctionner comme une créance de propriété, revenir à l'ancien modèle semblerait extrêmement irrationnel.

Conclusion

Je ne pense pas que le State of DeFi 2025 ait révélé quelque chose de totalement nouveau sur les revenus de l'industrie cryptographique – la « découverte des revenus » est déjà devenue une préoccupation générale de l'industrie ces derniers mois. La vraie valeur de ce rapport est qu'il éclaire la réalité avec des données, et en examinant ces chiffres de plus près, nous pouvons voir les chemins les plus susceptibles de réussir en matière de revenus dans le monde cryptographique.

En analysant en profondeur les tendances de concentration des revenus des protocoles, le rapport indique clairement un fait : celui qui maîtrise le « pipeline » – que ce soit le portage, l'exécution des trades ou la distribution du flux – gagne le plus de revenus.

Pour 2026, je prévois que plus de projets commenceront à transformer les frais de protocole en mécanismes de distribution de revenus durables et disciplinés, à restituer aux détenteurs de jetons. Surtout dans un contexte de cycle mondial de baisse des taux d'intérêt et d'attractivité réduite du carry trade, cette tendance sera plus prononcée.

Twitter : https://twitter.com/BitpushNewsCN

Groupe de discussion Telegram de Bitpush : https://t.me/BitPushCommunity

Abonnement Telegram de Bitpush : https://t.me/bitpush