Rédigé par : Foresight Ventures

TL;DR

- Les actions tokenisées sont la piste révolutionnaire du cycle actuel des actifs du monde réel (RWA) – le marché a atteint un nouveau sommet historique de 800 millions de dollars, avec une croissance de 30 fois depuis le début de l'année et un volume mensuel de transactions de 1,8 milliard de dollars.

- Proposition de valeur centrale : Contourner les restrictions géographiques et les délais de règlement des courtiers traditionnels, permettant un accès mondial 24h/24 et 7j/7 aux actions américaines avec un règlement quasi instantané.

- Trois architectures se disputent la domination :

- Modèle d'exécution instantanée (Ondo, CyberAlpha) – Leader en efficacité capitalistique.

- Modèle d'inventaire (xStocks, Backed) – Avantage en composabilité DeFi grâce à une structure de dette sous droit suisse.

- Modèle de propriété directe (Securitize) – Droits légaux les plus complets, mais soumis à des restrictions de transfert et une composabilité on-chain limitée.

- Le marché a en réalité un duopole : Ondo mène avec 53% de part de marché à travers son ingénierie de liquidité ; Backed/xStocks détient 23% grâce à son positionnement d'arbitrage réglementaire.

- La technologie n'est plus le fossé – la réglementation l'est. Construire un système de licences transfrontalier aux États-Unis, dans l'UE et dans des juridictions offshore est la barrière concurrentielle la plus difficile à reproduire.

- Les plateformes font face à un trilemme fondamental : elles ne peuvent optimiser que deux des trois éléments suivants simultanément – Liquidité / Vitesse, Sécurité réglementaire / Droits des actionnaires, Composabilité DeFi.

- L'industrie se scinde en deux voies : Incrémentale (intégration DTCC, gains d'efficacité progressifs) et Révolutionnaire (émission on-chain directe, désintermédiation totale).

- Conclusion : La fusion du marché mondial des actions de 150 000 milliards de dollars avec l'infrastructure blockchain n'est plus une simple idée – elle est en train de se produire.

1. Analyse de l'État du Marché : Décrypter « l'Explosion Silencieuse »

Le domaine des actifs du monde réel (RWA) connaît une transformation structurelle, les actions tokenisées devenant la piste révolutionnaire de ce cycle. L'écosystème RWA global a dépassé une capitalisation boursière de 800 millions de dollars, avec une croissance de 30 fois depuis le début de l'année. La fusion des actifs actions traditionnels avec l'infrastructure blockchain marque un changement fondamental dans la conception des marchés de capitaux. Cette « prospérité silencieuse » n'est pas une simple migration d'actifs, mais une refonte modernisée de la liquidité mondiale – remplaçant des systèmes traditionnels fragmentés par une couche financière unifiée et programmable.

Les données clés suivantes confirment cette transition de l'expérimental à l'institutionnel :

- Réalisation de la capitalisation : Fin décembre 2025, la capitalisation de ce segment a atteint un nouveau sommet historique d'environ 800 millions de dollars.

- Vitesse de liquidité : Le volume mensuel de transactions a grimpé à 1,8 milliard de dollars, montrant un marché secondaire actif.

- Densité d'adoption : Le réseau supporte actuellement 50 000 adresses actives mensuelles et 130 000 adresses détenant des actifs au total.

Le fondement de cette trajectoire de croissance réside dans la capacité de la blockchain à éliminer les frictions de règlement et les barrières d'accès qui ont longtemps entravé la finance traditionnelle (TradFi).

Alors que la demande d'efficacité de règlement des marchés de capitaux devient de plus en plus pressante, la manière dont la tokenisation résout les problèmes persistants de la finance traditionnelle (TradFi) par des moyens technologiques est au cœur du jeu stratégique de l'industrie.

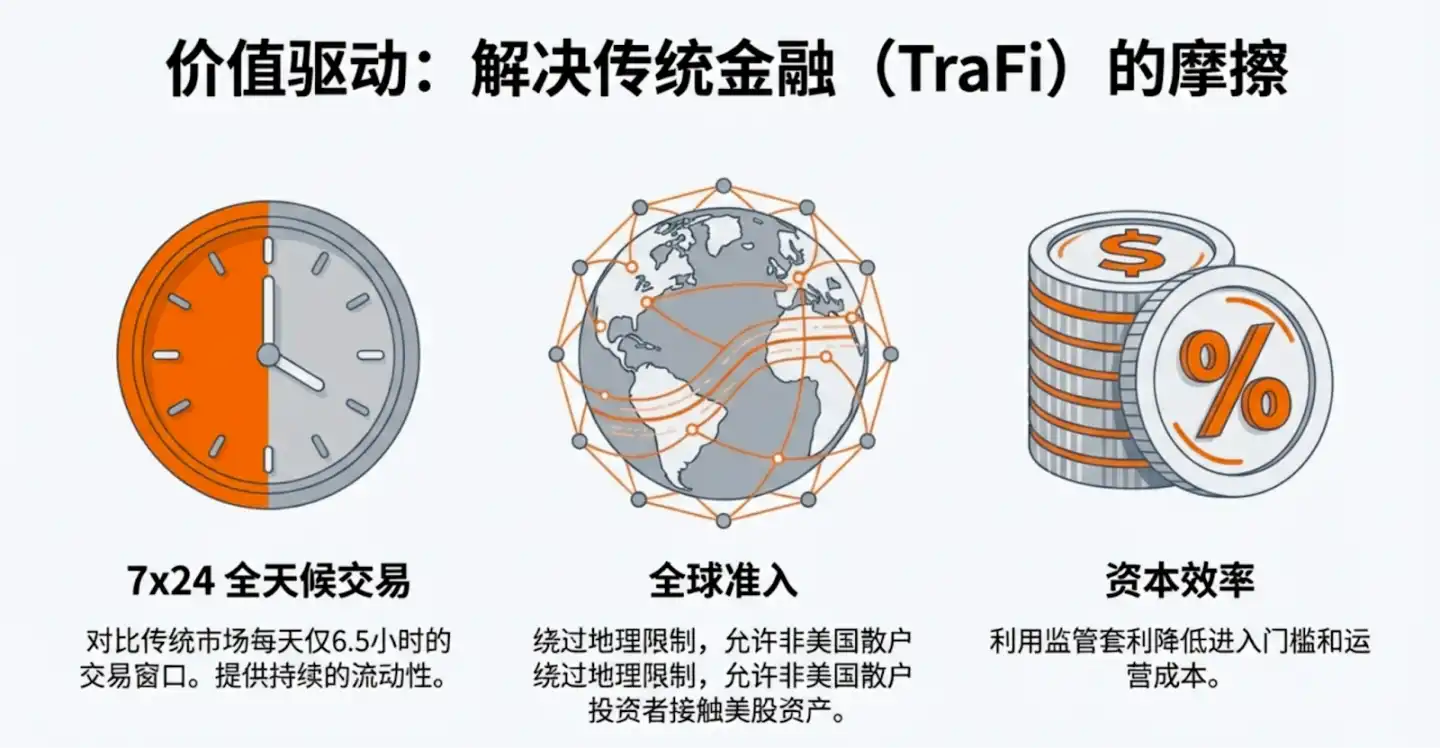

2. Pilier de Valeur Stratégique : Résoudre les Points de Friction de la Finance Traditionnelle

Les marchés d'actions traditionnels sont longtemps restés prisonniers des limites physiques des systèmes hérités : îlots géographiques, heures de trading limitées et cycles de règlement longs. La défaillance du système de règlement T+2 lors de l'événement Robinhood/GME en 2021, qui a forcé les courtiers à limiter les transactions en raison d'un déficit de marge, est devenu un cas d'école des « lacunes d'efficacité » de la finance traditionnelle.

La tokenisation offre une prime stratégique via la « Triple Menace de l'Efficacité » :

- Trading 24h/24 et 7j/7 : Les marchés traditionnels n'offrent qu'une fenêtre de 6,5 heures par jour. La tokenisation élimine le risque de « gap d'ouverture » et permet aux investisseurs de réagir en temps réel aux événements macroéconomiques globaux.

- Accessibilité Globale : Brise complètement les barrières géographiques et des courtiers, offrant aux particuliers non-américains un accès transparent à l'exposition aux actions américaines très demandées, réalisant ainsi un « capital sans frontières ».

- Efficacité Capitaliste : Le règlement T+0 via une infrastructure numérique réduit l'immobilisation de garanties et les coûts opérationnels dus aux délais de règlement.

La tokenisation n'est pas seulement une optimisation ; elle contourne les goulots d'étranglement administratifs des activités de titres traditionnelles en fournissant une couche de liquidité globale et permanente. À une époque de « rareté de l'efficacité capitalistique », les plateformes capables d'offrir un règlement instantané et une distribution transnationale détiendront le pouvoir de fixation des prix.

Cependant, le chemin pour réaliser cette valeur n'est pas unique, et l'architecture produit choisie détermine le fossé concurrentiel à long terme et l'exposition au risque de la plateforme.

3. Analyse Comparative des Architectures de Tokenisation : Trois Modèles Clés

Le choix de l'architecture produit est le pivot stratégique qui détermine l'évolutivité, la composabilité DeFi et le profil de risque systémique.

Le choix de l'architecture produit est la décision stratégique la plus importante d'une plateforme, déterminant l'évolutivité, la composabilité DeFi et les caractéristiques de risque systémique.

Cadre des Trois Modèles

- Modèle d'Inventaire (ex. xStocks, Backed) : Solution de « liquidité pré-financée ». L'émetteur ou le teneur de marché achète à l'avance les actions et frappe les jetons, les stockant dans un entrepôt pour une vente immédiate.

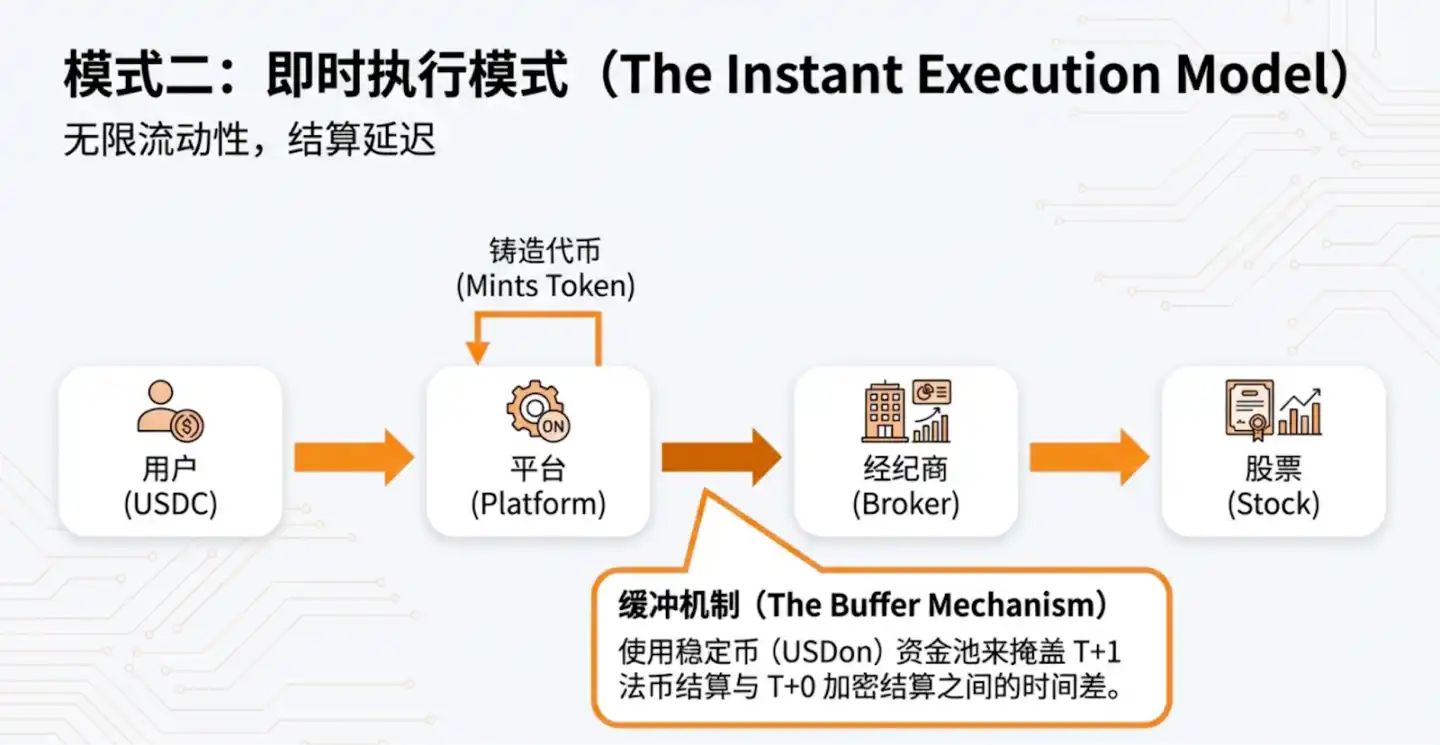

- Modèle d'Exécution Instantanée (ex. Ondo, CyberAlpha) : Solution de « liquidité instantanée ». L'achat de l'action et le frappage du jeton ne sont déclenchés que lorsque l'utilisateur confirme une commande.

- Modèle de Propriété Directe (ex. Securitize, Galaxy Digital) : Approche « puriste », le jeton est une action au sens juridique. La propriété est enregistrée directement sur le registre des actions de la société par un agent de transfert, accordant à l'investisseur tous les droits des actionnaires, y compris le droit de vote et aux dividendes, mais implique des restrictions de transfert strictes.

Comparaison des Compromis d'Architecture

Alors que les volumes de transactions progressent vers des niveaux plus élevés, le défi technologique se déplace vers la manière de combler efficacement l'écart entre les cycles de règlement traditionnels et numériques.

4. Paysage Concurrentiel : Leaders du Marché et Challengers

Le paysage concurrentiel actuel montre une « domination du duopole » et une « différenciation stratégique » claires.

- Ondo Finance (53% de part) : Leader absolu. Son moteur de revenus repose sur un spread d'environ 0,1%, avec un chiffre d'affaires annualisé estimé entre 30 et 40 millions de dollars. Son principal fossé concurrentiel est son pool tampon USDon extrêmement mature et son vaste réseau de partenaires institutionnels agréés.

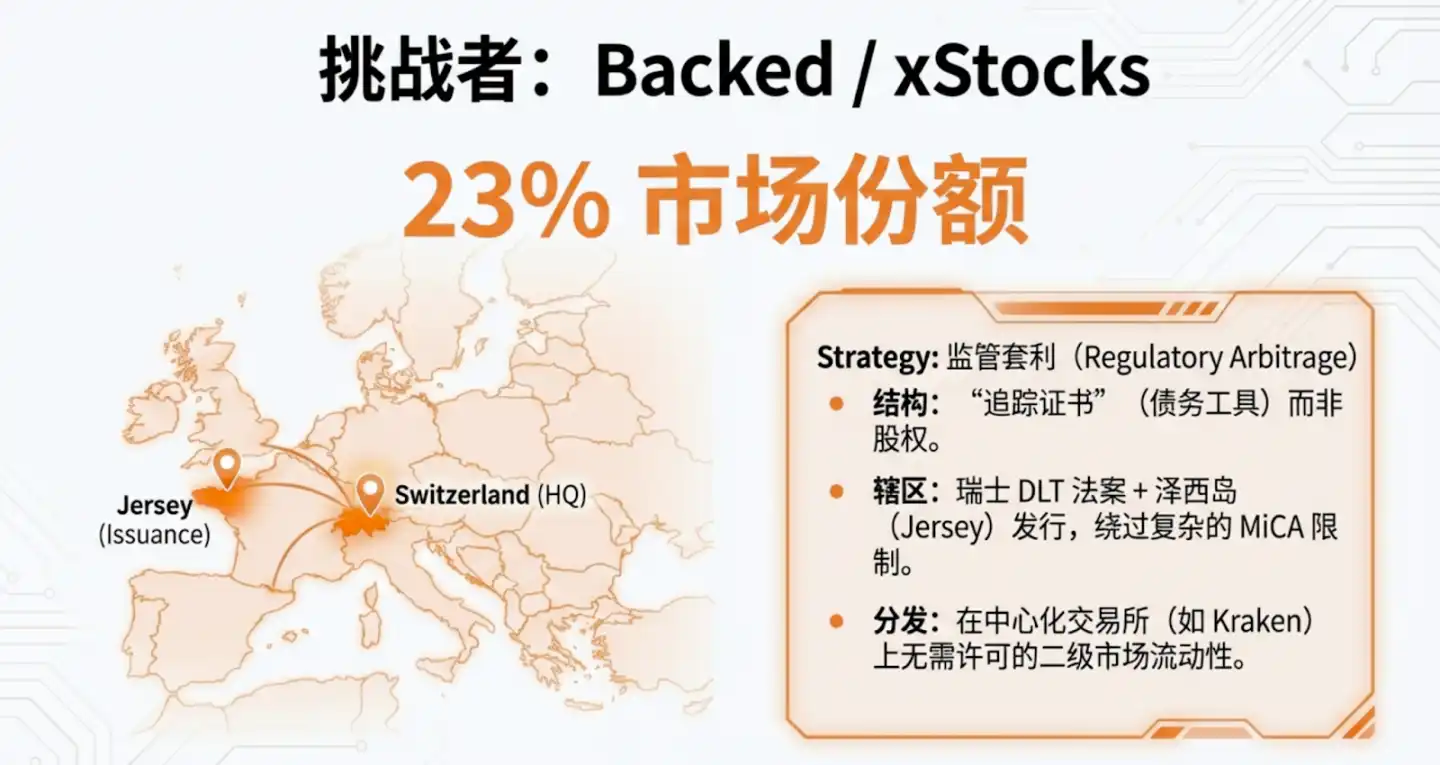

- Backed / xStocks (23% de part) : Percée grâce à l'« Alpha Juridique ». En structurant le produit comme un titre de créance (dette) sous la loi suisse DLT, ils contournent astucieusement les restrictions de circulation de MiCA sur les jetons d'actions directs, permettant une libre circulation et composition dans l'écosystème DeFi.

- Robinhood (Jardin Clos) : Bien qu'il dispose de la combinaison de licences MiFID II et MiCA la plus forte, l'absence d'extractibilité des jetons crée un écosystème isolé, lui faisant manquer la prime d'ouverture du DeFi.

Niveau « Et alors ? » : La compétition est passée du « nombre d'utilisateurs » à un jeu d'« arbitrage réglementaire » et d'« efficacité capitalistique ». Backed, grâce à sa structure de créance, sacrifie les droits directs en échange d'une interopérabilité DeFi illimitée – un compromis stratégique précis.

5. Matrice de Conformité Mondiale : Construire le Fossé Réglementaire

Dans le domaine RWA, « l'accumulation de licences » est un fossé plus difficile à franchir que la technologie elle-même.

- Modèle Américain (Mode Difficile) : La pierre angulaire du succès est la combinaison « trident » de Broker-Dealer, ATS (Alternative Trading System) et Transfer Agent. Ondo a acquis cette capacité complète via l'acquisition d'Oasis Pro, maîtrisant la boucle fermée complète du dépôt de fonds à la négociation sur le marché secondaire.

- Modèle de l'UE (Mode Passeport) : Grâce au « passeport » de MiCA et MiFID II, les entreprises obtenant une licence au Liechtenstein (ex. Ondo approuvé par la FMA) ou à Chypre (ex. xStocks approuvé par la CySEC) peuvent opérer dans 30 pays.

- Projet Pilote Spécial : Securitize, via la licence pilote DLT de la CNMV espagnole, a obtenu l'autorisation d'opérer en tant que système de transaction et de compensation, défiant directement le rôle des CSD (Dépositaires Centraux de Titres) traditionnels.

Niveau « Et alors ? » : L'architecture de conformité d'Ondo est une « masterclass d'ingénierie financière » : une entité émettrice établie aux BVI (Îles Vierges Britanniques) assure la neutralité fiscale, une entité titulaire de licence américaine accède aux actifs sous-jacents, Ankura Trust fournit des preuves de détention quotidiennes pour l'isolation en cas de faillite, et finalement BX Digital (Suisse) assure la distribution conforme mondiale.

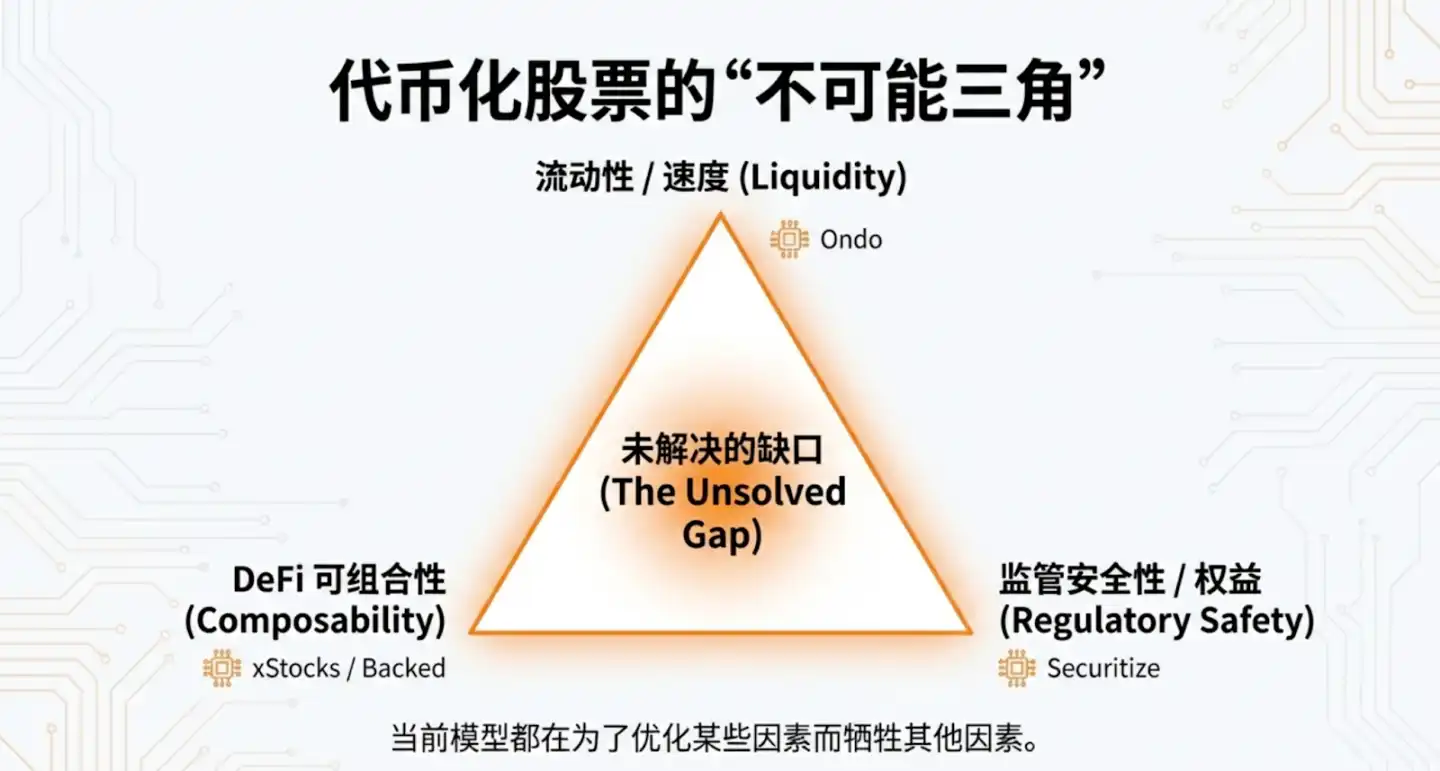

6. Perspective Stratégique : Résoudre le « Triangle de l'Impossible » des Actions Tokenisées

L'industrie doit équilibrer les trois éléments suivants pour atteindre l'échelle :

- Liquidité / Vitesse : Représentée par Ondo, optimisée via des mécanismes tampons.

- Sécurité Réglementaire / Droits Directs : Représentée par Securitize, visant une propriété sous-jacente directe conforme à la SEC.

- Composabilité DeFi : Représentée par Backed, réalisant la circulation on-chain des actifs via une structure de créance.

Le marché se scinde actuellement en deux voies :

- Voie Évolutive : Axée sur l'intégration DTCC, fournissant des gains d'efficacité T+0 incrémentaux pour les institutions financières existantes.

- Voie Révolutionnaire : L'émission native on-chain, dont Securitize/Galaxy Digital sont les étalons, visant une désintermédiation totale.

7. Résumé et Insights Clés

La migration du marché mondial des actions de 150 000 milliards de dollars vers la blockchain est désormais irréversible.

- Maturité Institutionnelle : Une croissance de 30 fois et l'étape importante de Galaxy Digital marquent que l'industrie a dépassé la phase de concept et est entrée en eaux profondes de la concurrence par la licence.

- Supériorité du Modèle : Le modèle d'exécution instantanée (Instant Execution), avec son efficacité capitalistique extrêmement élevée, a pris une avance dans la guerre actuelle de la liquidité.

- La Licence comme Barrière : Les plateformes capables de naviguer simultanément dans l'accès aux actifs sous-jacents américains (licences ATS/BD) et la capacité de distribution conforme mondiale (MiCA UE / offshore BVI) construiront un fossé concurrentiel à long terme infranchissable.

« La transformation financière ne se fait jamais du jour au lendemain. La détention directe est l'objectif ultime, mais l'intégration et l'optimisation du DTCC sont le pont nécessaire vers l'avenir. »