Au cours des deux dernières années, l'un des changements les plus importants du marché crypto n'a pas été une nouvelle blockchain ou un récit à la mode, mais la migration lente mais constante du trading de produits dérivés des plateformes d'échange centralisées vers la blockchain. Dans ce processus, les Perpetual DEX (échanges décentralisés de contrats perpétuels) sont progressivement passés d'un produit expérimental à l'une des filières les plus précieuses de l'écosystème DeFi.

Si le trading au comptant a été le point de départ du DeFi, les contrats perpétuels sont en train d'en devenir le véritable « cœur de flux de trésorerie ».

1. Pourquoi les Perp DEX ont-ils pris leur essor ?

Dans le système traditionnel de trading crypto, les contrats perpétuels ont longtemps été la source de profit la plus importante pour les plateformes d'échange centralisées. Qu'il s'agisse des frais de transaction, des finance rates, ou des bénéfices supplémentaires générés par les liquidations, les CEX détenaient presque le monopole de tous les flux de trésorerie des produits dérivés. Pour le DeFi, il ne s'agissait pas d'une question de « vouloir le faire », mais de « capacité à le faire ».

Le DeFi des débuts ne disposait pas des conditions de base nécessaires pour supporter les contrats perpétuels. Les performances limitées de la blockchain entraînaient une latence élevée des transactions et des coûts de Gas prohibitifs, les oracles de prix avaient une fréquence de mise à jour faible, et tout produit à effet de lever aurait été rapidement arbitré. Même en cas de tentatives, il était difficile de rivaliser avec les CEX en termes d'expérience utilisateur et de gestion des risques.

Le véritable tournant s'est produit avec la maturation des infrastructures. La popularisation des Layer 2 et l'émergence de blockchains hautes performances ont considérablement amélioré le débit des transactions on-chain et les problèmes de latence ; les nouveaux systèmes d'oracles ont pu fournir des données de prix plus rapides et plus stables ; parallèlement, les utilisateurs du DeFi, après avoir traversé plusieurs cycles, n'étaient plus seulement des « farmers de rendement », mais évolué vers des participants au marché possédant des compétences de trading professionnelles.

Plus important encore, la crise de confiance envers les plateformes d'échange centralisées a été la goutte d'eau qui a fait déborder le vase. Le gel des actifs, les risques de détournement, l'incertitude réglementaire ont amené de plus en plus de traders à haute fréquence et de gros porteurs à reconsidérer le coût de la « garde ». Dans ce contexte, les Perp DEX ont offert une nouvelle possibilité : reprendre le contrôle de la propriété des actifs sans sacrifier l'effet de levier et la liquidité.

Fondamentalement, l'essor des Perp DEX représente une redistribution des bénéfices des produits dérivés des institutions centralisées vers les utilisateurs on-chain.

2. Pourquoi les contrats perpétuels sont-ils la forme de produit dérivé la plus adaptée au DeFi ?

Parmi tous les produits dérivés, le contrat perpétuel est presque une forme taillée sur mesure pour le DeFi. Contrairement aux contrats à terme, il n'a pas de date d'expiration et ne nécessite pas de roulement fréquent ; comparé aux options, sa structure est simple, son prix est intuitif, l'utilisateur n'a besoin que de juger la direction et l'effet de levier, sans avoir à comprendre des modèles complexes de grecques ou de volatilité.

Plus important encore, les contrats perpétuels ont une fréquence de trading extrêmement élevée. Ce n'est pas un produit « événementiel », mais une infrastructure capable de générer une demande de transaction continue. Ce point est crucial pour tout protocole dépendant des frais de transaction et de l'échelle de liquidité.

Pour cette raison, presque tous les Perp DEX performants conçoivent leurs produits autour du même objectif : rendre les transactions aussi fréquentes que possible, tout en réduisant au maximum les coûts de friction. Qu'il s'agisse de réduire le slippage, de diminuer la latence ou d'optimiser l'efficacité des liquidations, l'objectif final est d'attirer davantage de traders professionnels à rester durablement sur la blockchain.

3. Que résolvent véritablement les Perp DEX ?

Beaucoup considèrent les Perp DEX simplement comme une « version décentralisée des CEX », mais cela sous-estime en réalité leur signification. Les Perp DEX ne reproduisent pas les plateformes d'échange centralisées, ils reconstruisent la logique sous-jacente du trading de produits dérivés.

Premièrement, le modèle de confiance change. Dans un Perp DEX, les fonds des utilisateurs sont toujours détenus par un smart contract, le protocole lui-même ne peut pas détourner arbitrairement les actifs. L'exposition au risque, la marge, la logique de liquidation sont toutes publiques et vérifiables, ce qui signifie que les traders n'ont plus besoin de « faire confiance » au contrôle des risques de la plateforme, mais peuvent auditer directement les règles elles-mêmes.

Deuxièmement, la tarification des risques devient transparente. Les liquidations, les prix de référence (mark price), les finance rates sur les CEX sont essentiellement des mécanismes boîte noire. Sur la blockchain, ces paramètres sont clairement définis par le contrat, et tout le monde peut voir comment le marché est liquidé et rééquilibré.

Enfin, la répartition des bénéfices change. Les Perp DEX ne concentrent pas tous les revenus de trading au niveau de la plateforme, mais, via des LP, Vault, des tokens de gouvernance, etc., redistribuent les flux de trésorerie générés par les produits dérivés aux participants on-chain. Cela fait des utilisateurs à la fois des traders et des « actionnaires » potentiels du protocole.

Sous cet angle, un Perp DEX ressemble plus à un système de gestion des risques on-chain qu'à une simple interface de trading.

4. Comment fonctionne le mécanisme central d'un Perp DEX ?

D'un point de vue mécanique, l'évolution des Perp DEX a connu un processus de professionnalisation marqué. Les premiers protocoles utilisaient souvent le modèle vAMM (Automated Market Maker virtuel), résolvant le problème d'amorçage de la liquidité grâce à des pools de fonds virtuels, mais cette approche pouvait entraîner un slippage important sur les grosses transactions et dépendait fortement des arbitragistes pour corriger les prix.

Avec la croissance du volume, le modèle par carnet d'ordres (orderbook) a été progressivement introduit. Les orderbooks on-chain ou hybrides permettent aux market makers de passer des ordres directement, améliorant significativement la profondeur et la capacité de découverte des prix. En réalité, la plupart des protocoles optent pour une solution de compromis : appariement hors chaîne, règlement sur chaîne, ou combinaison d'AMM et d'ordres à cours limité, pour équilibrer le degré de décentralisation et les performances des transactions.

Derrière ces modèles, ce sont les fournisseurs de liquidité (LP) qui supportent véritablement le risque. Les LP parient essentiellement contre tous les traders, gagnant des frais de transaction et des finance rates, tout en supportant le risque directionnel du marché. Si la conception de la gestion des risques du protocole est inadéquate, la rentabilité à long terme des traders professionnels se transformera finalement en pertes systémiques pour les LP.

Par conséquent, les Perp DEX matures investissent massivement dans les mécanismes de liquidation, les fonds d'assurance et l'ajustement des paramètres. La liquidation n'est pas une punition, mais un moyen nécessaire de maintenir la stabilité du système. Celui qui peut effectuer des liquidations rapidement et avec précision lors de conditions de marché extrêmes possède les qualifications pour survivre à long terme.

5. Où se trouve réellement le fossé concurrentiel (Moat) des Perp DEX ?

Pour juger de la valeur à long terme d'un Perp DEX, il ne faut pas se fier uniquement à son interface ou à ses incitations, mais voir s'il a construit un véritable avantage compétitif durable.

La profondeur de liquidité est le premier seuil ; sans profondeur stable, même le meilleur mécanisme ne peut attirer les gros capitaux. Le système de liquidation et la sécurité de l'oracle constituent le deuxième seuil ; tout retard ou erreur grave ébranlerait directement la confiance du marché. Le troisième seuil est la capacité à fidéliser les traders professionnels et les market makers, ce qui dépend de la latence, des frais et de l'expérience globale de trading.

Finalement, tous ces avantages convergent vers une même question : le protocole peut-il être rentable à long terme sans dépendre de subventions ? Ce n'est qu'en générant des flux de trésorerie positifs qu'un Perp DEX peut devenir une véritable infrastructure, et non pas un simple récit à court terme.

6. Comment utiliser les données pour évaluer la santé d'un Perp DEX

En termes de recherche et d'investissement, les Perp DEX disposent d'un cadre d'évaluation relativement clair. La relation entre le volume de transactions et le TVL (Total Value Locked) peut refléter l'efficacité de l'utilisation du capital ; la comparaison entre les gains/pertes globaux des traders et les revenus des LP peut révéler si la gestion des risques est raisonnable. La stabilité des finance rates et la fréquence/la dispersion des liquidations sont souvent plus importantes que le volume quotidien.

De plus, le nombre de traders actifs et la structure des revenus du protocole permettent de déterminer si la plateforme a réellement établi une fidélité utilisateur, et non pas simplement accumulé des données grâce à des incitations à court terme.

7. Les risques les plus souvent négligés dans les Perp DEX

De nombreux risques ne proviennent pas de l'effet de levier lui-même, mais des détails du système. Le retard de l'oracle peut être amplifié lors de conditions de marché extrêmes, la liquidité peut s'évaporer instantanément en période de forte volatilité, et des ajustements tardifs des paramètres de gouvernance peuvent déclencher des réactions en chaîne.

Ces risques ne se produisent pas quotidiennement, mais lorsqu'ils surviennent, ils sont souvent mortels. Comprendre ces risques « à faible fréquence mais à impact élevé » est un prérequis pour utiliser les Perp DEX.

Cas d'étude : La tentative « d'approche professionnelle extrême » des contrats perpétuels on-chain d'Hyperliquid

Si la plupart des Perp DEX partent du principe de « comment reproduire l'expérience CEX dans l'environnement DeFi », la réflexion d'Hyperliquid a été différente dès le départ. Il ne s'agissait pas de « construire un Perp » sur une blockchain existante, mais plutôt de reconcevoir, pour le trading de contrats perpétuels – un scénario hautement spécialisé – toute l'infrastructure sous-jacente.

Le choix d'Hyperliquid de développer sa propre L1 performante / Appchain est essentiellement un compromis très radical mais logique : sacrifier la généralité pour la spécialisation, afin d'obtenir l'efficacité d'appariement, la faible latence et la certitude de la gestion des risques. Cela détermine également que ses utilisateurs cibles ne sont pas les utilisateurs généraux du DeFi, mais les traders à moyenne et haute fréquence extrêmement sensibles à la qualité d'exécution, au slippage et à l'efficacité du capital.

En termes de mécanisme de trading, Hyperliquid utilise un Orderbook entièrement on-chain, et non un vAMM ou un appariement hybride (semi-off-chain). Ce point est crucial. L'Orderbook signifie que le processus de découverte des prix est plus proche de celui des bourses de produits dérivés traditionnelles, et implique également des exigences significativement plus élevées en matière de performances du système, de moteur de liquidation et de modèles de gestion des risques. Hyperliquid intègre la liquidation et la gestion des risques au niveau du système, plutôt que d'y remédier après coup, ce qui rend son comportement plus prévisible lors de conditions de marché extrêmes.

D'un point de vue des données on-chain, ce qui mérite le plus d'être étudié chez Hyperliquid n'est pas un indicateur unique, mais la « relation combinatoire » entre les indicateurs.

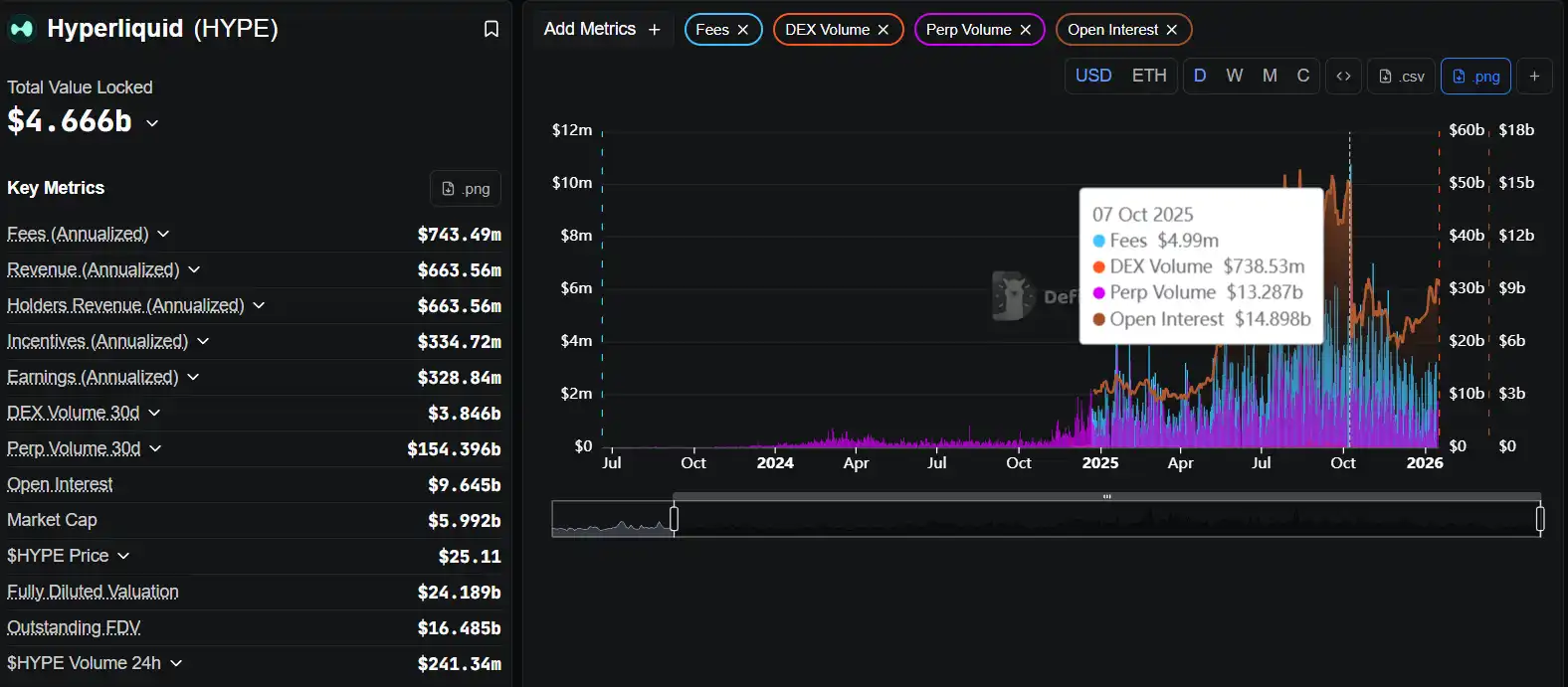

Sur DefiLlama, vous pouvez observer qu'Hyperliquid maintient depuis longtemps un ratio Volume quotidien / TVL très élevé. Ce n'est pas seulement le résultat d'un « wash trading », mais un signal clair : la liquidité entrant dans le système est utilisée de manière haute fréquence et intensive, et ne reste pas inactive dans le pool en attendant des subventions. Une efficacité capitalistique élevée indique souvent une qualité élevée des traders.

En décomposant davantage la structure des traders actifs sur Dune, on constate que les utilisateurs actifs quotidiens (DAU) et hebdomadaires (WAU) d'Hyperliquid n'ont pas connu une brève explosion pendant un airdrop ou un événement, mais présentent un état relativement lisse et continu. Ce type de courbe correspond généralement à une « utilisation utilitaire », et non à une « participation minière » (farming). Pour la recherche, c'est une ligne de démarcation très importante.

Si l'on combine cela avec l'observation des comportements des gros comptes sur Nansen, il est plus facile de comprendre le véritable avantage concurrentiel d'Hyperliquid : il existe des comptes professionnels stables participant au système, dont le comportement de trading présente une cohérence stratégique, et non un jeu ponctuel. Cela signifie que ce qui se passe sur Hyperliquid n'est pas « attirer les utilisateurs pour qu'ils testent », mais que les traders migrent leur lieu de trading principal.

D'un point de vue à long terme, le risque d'Hyperliquid ne réside pas dans la forme du produit, mais dans la difficulté intrinsèque de cette voie – une blockchain haute performance, un Orderbook, des traders professionnels – qui impose des exigences extrêmement élevées en matière d'exploitation, de gestion des risques et de stabilité du système. Mais une fois que cette dynamique (flywheel) est lancée, sa fidélité utilisateur et son coût de migration seront bien supérieurs à ceux d'un Perp DEX classique.

8. Qui convient pour utiliser un Perp DEX, et qui ne convient pas ?

Les Perp DEX conviennent mieux aux traders ayant une conscience claire de la gestion des risques, et non à ceux qui opèrent sur l'émotion. Le trading on-chain signifie que vous êtes responsable de votre propre position ; il n'y a pas de service client, pas d'intervention humaine. Un effet de levier faible à moyen et une stratégie de stop-loss claire sont les règles de base de la survie en trading on-chain.

Pour les LP, il ne s'agit pas non plus d'un « rendement sans risque », mais d'une stratégie passive de market making. Vous gagnez des frais de transaction, mais vous supportez également l'autre face de la fluctuation du marché.

9. La prochaine phase d'évolution des Perp DEX

L'année dernière, les changements subis par l'écosystème des DEX de contrats perpétuels ne peuvent plus être simplement résumés par une « croissance » ; une description plus précise serait une restructuration systémique de l'architecture de trading et des parts de marché. Si les Perp DEX de 2021-2023 étaient encore dans une phase de validation produit et d'éducation des utilisateurs, 2024-2025 est la période où l'efficacité commence à tout dominer. L'attention du marché ne se contente plus de se demander « si les perpétuels décentralisés sont viables », mais se tourne rapidement vers « quelle structure peut supporter durablement le trading professionnel ».

En partant des données les plus直观, ce changement présente une caractéristique de concentration marquée. Selon les dernières statistiques de DefiLlama, le volume de transactions des contrats perpétuels d'Hyperliquid au cours des 30 derniers jours a atteint 1560 milliards de dollars, formant déjà un avantage écrasant en termes de taille par rapport aux protocoles similaires. En comparaison, le volume de dYdX v4 sur la même période était d'environ 87 milliards de dollars, celui de GMX d'environ 37 milliards de dollars, tandis que celui d'Aevo, couvrant à la fois les options et les contrats perpétuels, se stabilisait au-dessus de 150 milliards de dollars. Sur une période d'un an, cet écart n'est pas un événement fortuit, mais le résultat d'une accumulation continue, indiquant que les utilisateurs et la liquidité se concentrent vers quelques protocoles à la structure plus optimale.

Cette tendance à la concentration est encore plus visible du côté des revenus. Les frais générés par Hyperliquid au cours des 30 derniers jours s'élèvent à environ 61,4 millions de dollars, tandis que GMX a généré environ 2,66 millions de dollars sur la même période, et dYdX seulement 320 000 dollars. Pour la première fois dans le secteur des Perp DEX, un projet présente une rétroaction positive simultanée sur les trois courbes du volume, des utilisateurs actifs et des revenus réels, ce qui signifie que ce secteur n'est plus seulement « bon en termes de données de trading », mais qu'il dispose véritablement d'une capacité de flux de trésorerie durable.

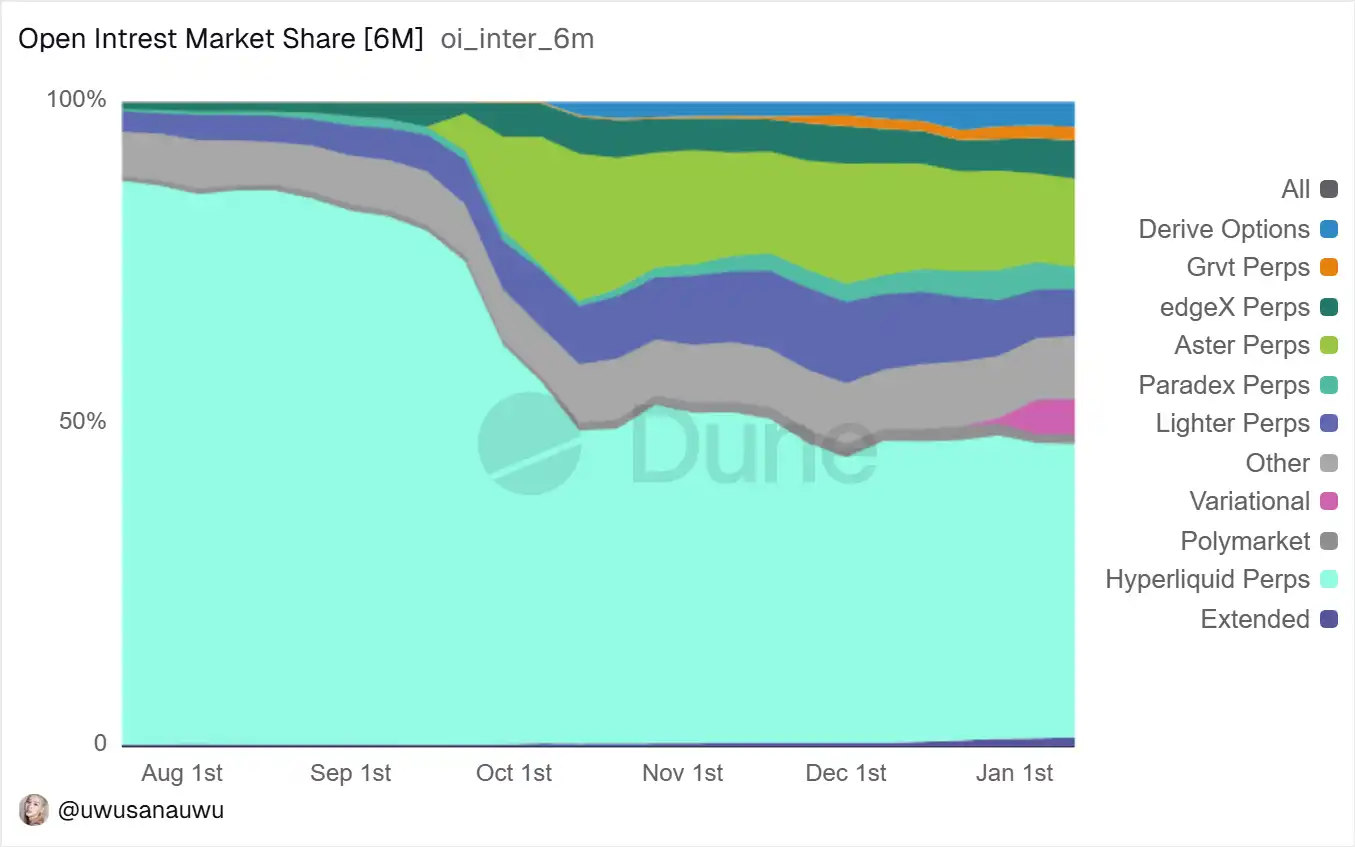

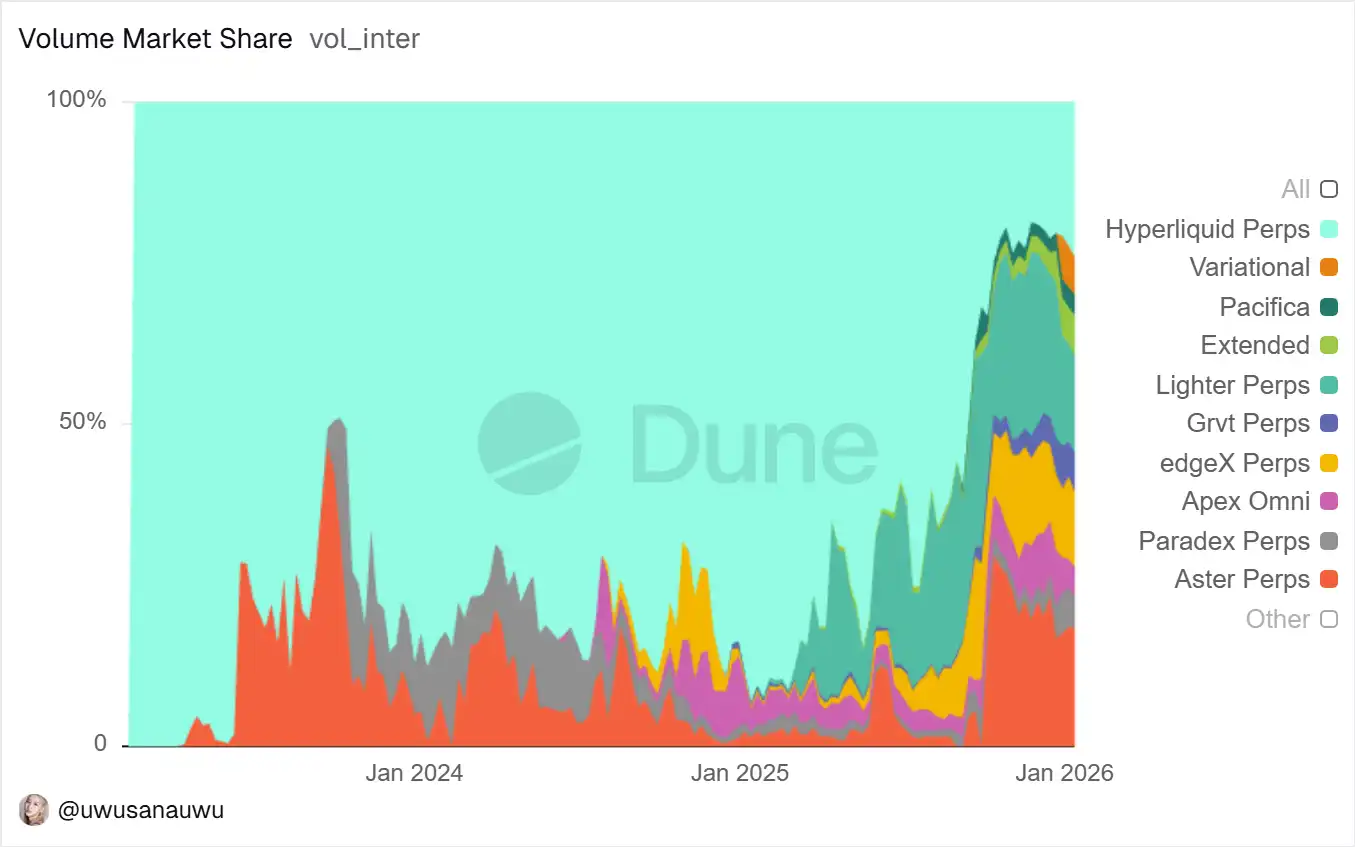

Si l'on élargit la perspective à l'ensemble du marché DeFi, ce changement n'est pas un phénomène isolé. L'écosystème DeFi dans son ensemble est entré en 2025 dans une phase plus mature. Les DEX de contrats perpétuels ont enregistré un volume de transactions annuel supplémentaire d'environ 73 500 milliards de dollars, soit une augmentation de plus de 170 % en glissement annuel, atteignant un niveau historique. En contraste, la croissance des DEX au comptant dépend davantage de rotations inter-chaînes, avec une expansion nette globale relativement limitée. La structure des capitaux est en train de migrer clairement ; le trading de produits dérivés à haute fréquence et à haute efficacité capitalistique devient l'un des scénarios de capture de valeur les plus centraux on-chain. En termes de part des revenus, les principaux Perp DEX comme Hyperliquid, EdgeX, Lighter, Axiom ont contribué à hauteur d'environ 7 à 8 % du total des frais du DeFi en 2025, dépassant déjà la somme de plusieurs secteurs matures comme le prêt ou le staking.

Parallèlement, la structure des utilisateurs change également subtilement. Le trading spéculatif à court terme, largement driven par le行情 des Meme coins, se refroidit progressivement, et le marché revient à une demande principalement professionnelle axée sur la couverture, l'arbitrage et le trading haute fréquence. Les données publiées par Aevo montrent que le nombre de traders actifs sur sa plateforme approche les 250 000, nettement plus élevé que la plupart des protocoles similaires ; le nombre de détenteurs du token DYDX dans l'écosystème dYdX est passé de 37 000 à 68 600 en un an, reflétant également le processus de récupération progressive de la fidélité des utilisateurs après la migration vers sa propre blockchain. On constate que la concurrence entre Perp DEX passe de « l'attraction du flux » à « la fidélisation des utilisateurs professionnels ».

À ce stade, les indicateurs de performance commencent à devenir le seuil implicite qui déterminera le vainqueur. Les différences entre les premiers Perp DEX se situaient davantage dans la conception du produit et les mécanismes d'incitation, tandis qu'aujourd'hui, la vitesse d'exécution des transactions, la stabilité du système et les performances en conditions de marché extrêmes déterminent directement si les traders haute fréquence sont prêts à déployer des capitaux à long terme. Hyperliquid, avec son architecture L1 dédiée et CLOB (Central Limit Order Book), a réalisé un appariement en millisecondes et une latence d'état très faible ; Aevo, sur son L2 personnalisé, revendique une latence de trading inférieure à 10 ms ; dYdX v4, après sa migration vers sa blockchain dédiée basée sur Cosmos, a réduit la latence de réponse de son API d'environ 98 % par rapport à sa version initiale. En comparaison, GMX, qui fonctionne toujours sur Arbitrum et Avalanche, est plus susceptible d'être affecté par la charge du réseau et la latence lors de conditions de marché extrêmes.

Ces différences ne sont pas seulement une question « d'expérience utilisateur », mais affectent directement la capacité de la plateforme à supporter un trading haute fréquence et institutionnel réel. Sur le graphique de tendance du volume des 12 derniers mois, on peut clairement voir que le volume mensuel d'Hyperliquid continue de augmenter et prend une avance absolue ; dYdX montre une reprise nette après le deuxième trimestre, avec un volume au quatrième trimestre atteignant 34,3 milliards de dollars ; Aevo présente une tendance accélérée à la hausse ; tandis que la croissance de GMX est relativement stable. Le graphique à barres de la distribution des revenus amplifie encore cette différenciation structurelle, montrant que le marché tarife l'efficacité et la performance avec des frais réels.

Dans ce contexte, la direction de l'évolution future des Perp DEX devient plus claire. D'une part, les plateformes continueront d'évoluer vers des formes de trading plus haute fréquence et à plus faible latence, tentant de reproduire, voire de surpasser, l'expérience d'appariement des bourses centralisées sur la blockchain. Les modes d'appariement hybrides, la compression d'état, et davantage de combinaisons de calculs hors chaîne et de règlements on-chain pourraient devenir la norme infrastructurelle future. D'autre part, la diffusion des AppChain dédiées ou des Rollup personnalisés est une tendance presque certaine ; la pratique de dYdX a prouvé que les avantages d'une blockchain dédiée en termes de débit, de flexibilité de gouvernance et de contrôlabilité des paramètres sont particulièrement cruciaux pour un produit haute fréquence comme les contrats perpétuels.

Parallèlement, la frontière entre CeFi et DeFi est en train d'être redéfinie. La collaboration entre dYdX et 21Shares pour lancer un ETP sur DYDX envoie un signal clair : la liquidité des contrats perpétuels on-chain s'infiltre inversement dans le système financier traditionnel via des produits conformes. À l'avenir, les ETP, les produits structurés et les stratégies de couverture construits autour des Perp DEX pourraient devenir un pont important reliant les capitaux institutionnels au marché on-chain. Parallèlement, l'intégration des formes de produits dérivés on-chain se poursuit. Aevo prend déjà en charge simultanément les options et les contrats perpétuels sous un compte sur marge unifiée ; ce modèle de partage de la gestion des risques et de la marge entre plusieurs produits améliore considérablement l'efficacité du capital et laisse présager que les futures plateformes leaders évolueront plus probablement vers des centres de produits dérivés on-chain complets.

Bien sûr, l'expansion de l'échelle ne signifie pas la disparition des risques. En novembre 2025, Hyperliquid a connu un incident de bad debt d'environ 4,9 millions de dollars lors de conditions de marché extrêmes, et a rapidement ajusté les taux et paramètres de risque par la suite ; ce type d'événement rappelle au marché que les mécanismes de liquidation, les fonds d'assurance et les capacités de gestion dynamique des risques deviendront la clé pour pouvoir supporter des capitaux plus importants. Avec l'évolution de l'environnement réglementaire, certains Perp DEX envisageront également activement des cadres de conformité et des mécanismes de divulgation des risques pour réduire l'incertitude systémique.

Globalement, les Perp DEX passent de la phase « est-ce que quelqu'un les utilise ? » à la phase « qui peut supporter durablement le trading professionnel ? ». La concurrence future ne sera plus seulement une course au classement des volumes, mais une compétition globale autour de l'efficacité d'exécution, de la qualité de la liquidité, de l'exhaustivité du produit et des capacités de gestion des risques. Les gagnants de la première mi-temps dépendaient davantage des subventions et du récit ; les protocoles qui pourront vraiment émerger dans la seconde mi-temps seront nécessairement ceux qui pourront à la fois fonctionner suffisamment vite, rester stables dans des conditions extrêmes, et avoir la capacité de s'interfacer avec le système financier traditionnel. C'est précisément là que réside l'intérêt à long terme des Perp DEX en tant qu'infrastructure centrale du DeFi.

Conclusion : Les Perp DEX sont une infrastructure centrale du DeFi

Les Perp DEX ne sont pas un phénomène à court terme, mais un composant central qui apparaît必然ment lors de la maturation du DeFi. Ils permettent pour la première fois au trading de produits dérivés de fonctionner dans un environnement sans confiance, et ouvrent véritablement les bénéfices et les risques aux utilisateurs.

À l'avenir, ce qui importera vraiment n'est pas « s'il existe des Perp DEX », mais quels Perp DEX pourront survivre et devenir la fondation du système financier on-chain.