Ces derniers temps, en ouvrant le téléphone, les groupes parlent principalement de ces quelques choses :

NVIDIA a encore atteint un sommet historique, et le marché boursier américain aussi ; le secteur de la mémoire a explosé, Sandisk a multiplié sa valeur par plus de 4 depuis le début de l'année, Micron a enregistré sa meilleure semaine depuis 2008, et même le secteur du stockage en bourse chinoise décolle.

Les amis du groupe discutent simultanément de « Quelle est la prochaine valeur sur laquelle monter ? » et « Est-ce la répétition du sommet de la bulle Internet ? »

Cela semble contradictoire, mais c'est en fait la même émotion : la peur de rater le coche, et la peur d'un krach.

Mais en réalité, la « bulle » dont nous parlons aujourd'hui n'est peut-être pas la vraie bulle de cette vague d'IA. Ou plus précisément, la partie la plus dangereuse de la bulle actuelle de l'IA ne se trouve pas du tout là où vous pouvez la voir en ouvrant votre compte de trading.

Il y a quelques jours, il a été révélé qu'OpenAI avait organisé une transaction pour ses employés en octobre dernier, leur permettant de vendre des actions et de réaliser des bénéfices. 75 personnes ont encaissé le montant maximum de 30 millions de dollars, et les quelque 500 employés restants ont empoché en moyenne environ 6 millions de dollars chacun. À l'origine, l'entreprise voulait lever 6 milliards, mais en raison du trop grand nombre d'investisseurs externes, cela a été porté à 10,3 milliards. Cette série a valorisé OpenAI à 500 milliards de dollars, soit plus de 3 fois sa valeur d'il y a six mois.

C'était en octobre dernier, mais la plupart des gens ne l'ont su qu'en mai de cette année. Sans le reportage du Wall Street Journal, beaucoup l'ignoreraient peut-être encore. Et pendant ces sept mois, la valorisation d'OpenAI est passée de 500 milliards à 852 milliards de dollars, soit une augmentation de 70 % supplémentaire.

L'explosion de la mémoire, les nouveaux sommets de NVIDIA, tout cela est vrai, mais ce ne sont pas les parties les plus dangereuses de cette bulle de l'IA. La vraie bulle se produit de plus en plus dans des endroits que vous ne voyez pas et où vous ne pouvez pas investir.

Cette fois, les gens ordinaires ne voient pas l'absence de bulle. C'est lorsqu'ils voient la bulle que les transactions les plus importantes sont déjà terminées.

La valorisation a fini de grimper, et vous ne la voyez peut-être même pas

Hier, OpenAI a publié une déclaration sur son site Web, indiquant que les actions d'OpenAI ne peuvent pas faire l'objet de transactions privées, et que tout transfert ou nantissement non autorisé par écrit est invalide. L'annonce a également pointé du doigt et interdit plusieurs types de produits : vendre des actions à des investisseurs après les avoir placées dans des sociétés écrans, transformer les actions en tokens cryptographiques pour les vendre sur la blockchain, et utiliser des « contrats à terme » promettant aux acheteurs une partie des bénéfices après l'introduction en bourse d'OpenAI.

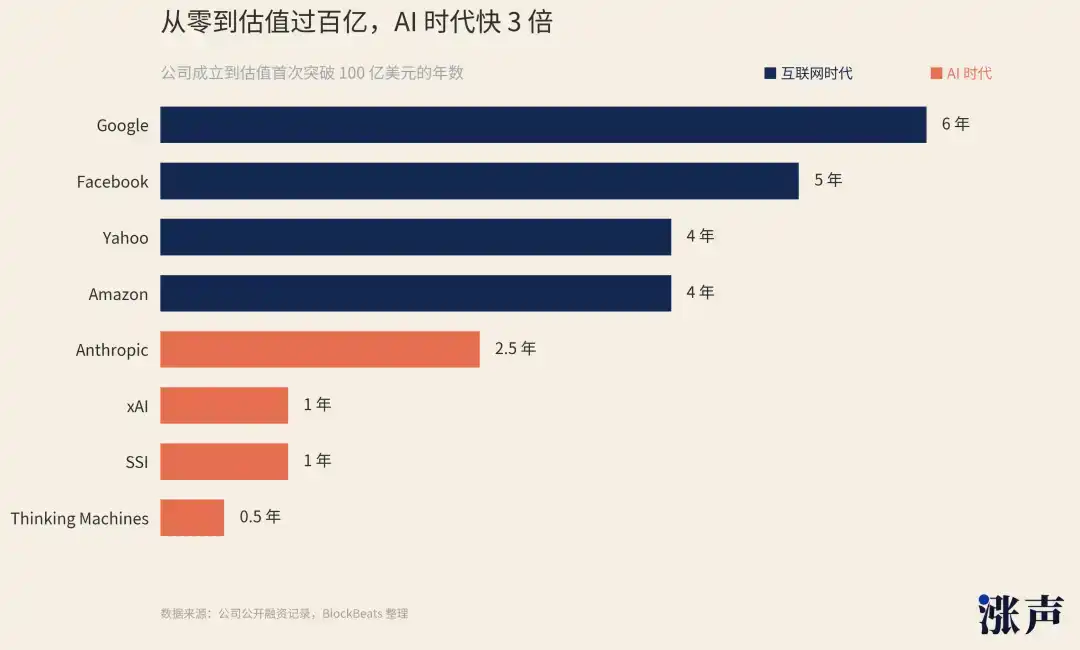

Si l'on compare avec la bulle Internet de 2000, la plus grande différence est qu'au moment de l'éclatement de la bulle, Google, Amazon, Yahoo et diverses entreprises .com étaient déjà cotées en bourse, et les petits investisseurs pouvaient acheter directement les actions de ces sociétés avec des PER de 100, 200 fois. La bulle s'est formée sur le marché public, et s'est effondrée sur le marché public.

OpenAI vaut aujourd'hui 852 milliards de dollars, il y a un an et demi, c'était 157 milliards. Anthropic est valorisé à près de 900 milliards, il y a un an c'était 61,5 milliards, multipliant sa valeur par plus de 10. xAI, créé il yà seulement 3 ans, a une valorisation de 250 milliards, Databricks a vu sa valorisation passer de 62 à 134 milliards en un an. Mais tous ces chiffes qui augmentent plus vite qu'une fusée ne proviennent d'aucun marché public.

Le processus de gonflement de cette bulle de l'IA a lieu là où le public ne peut pas participer.

L'anxiété de ne pas trouver d'entrée cherche des substituts. Récemment, de nombreux médias ont rapporté qu'Anthropic avait dépassé une valorisation de 1 200 milliards de dollars, dépassant OpenAI. Ce chiffre provient d'une plateforme décentralisée de pre-IPO sur la blockchain, qui propose à la transaction des actions d'Anthropic conditionnées en actifs synthétiques cryptographiques (le type de transaction qu'OpenAI a explicitement interdit). Mais le volume réel d'échanges sur cette plateforme en 24 heures n'était que de moins de 1,4 million de dollars, avec seulement un peu plus de trois cents participants.

Ce que les utilisateurs achètent n'est pas de véritables actions ordinaires d'Anthropic, mais une « exposition à l'anxiété ». Ces 1 200 milliards ne représentent pas la valorisation réelle d'Anthropic, mais ressemblent plutôt à une explosion de l'anxiété liée à l'IA sur un point de rupture de liquidité. Les grands noms de la Silicon Valley comprennent trop bien cette anxiété, et ils espèrent même qu'elle augmentera encore, pour pouvoir vendre davantage de produits contre cette anxiété.

Le mois dernier, l'investisseur le plus célèbre de la Silicon Valley, Naval Ravikant, a créé un fonds appelé USVC, le « fonds du peuple », dont le concept est de permettre aux gens ordinaires de participer également aux investissements dans les entreprises d'IA. Le portefeuille du fonds contient des actions des entreprises d'IA les plus en vogue comme OpenAI, Anthropic, xAI, et même les investisseurs non accrédités peuvent acheter, à partir de 500 dollars.

Mais c'est un fonds enregistré de type fermé, dont les parts ne sont pas cotées en bourse, le rachat trimestriel est plafonné à 5 %, et le conseil d'administration peut décider de ne pas racheter. Si vous lisez attentivement le prospectus, vous découvrirez également qu'il souhaite que les investisseurs « considèrent les parts comme des actifs non liquides ». Sur les réseaux sociaux, beaucoup l'ont directement qualifié de fonds de « délestage ».

L'envolée du secteur de la mémoire suit en fait une logique similaire. Les Mag 7, et surtout NVIDIA, sont déjà trop chers, OpenAI et Anthropic sont inaccessibles, mais on peut encore acheter des valeurs en aval de la chaîne d'approvisionnement de l'IA : puces, mémoire, électricité, et même l'hélium, le cuivre, l'argent.

La bulle que vous voyez et dont vous parlez sur le marché public, c'est en réalité plus l'anxiété des capitaux qui déborde du marché privé.

La réalisation de gains est aussi naturelle que respirer, la sortie n'a même pas besoin d'attendre l'IPO

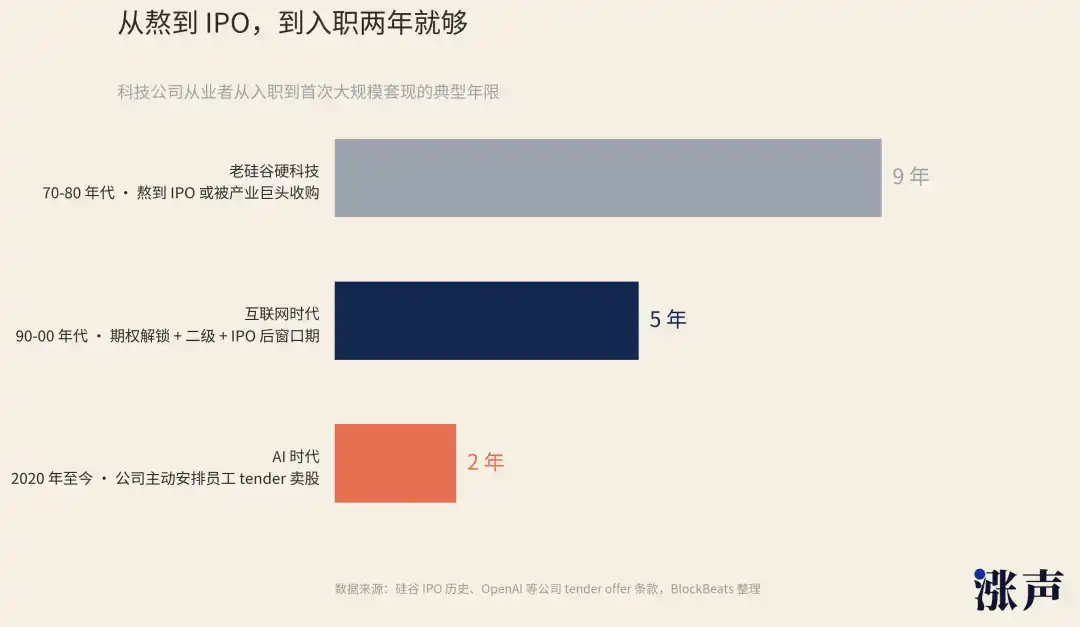

Dans les anciennes entreprises de hard tech de la Silicon Valley, les employés devaient patienter 7 à 10 ans pour obtenir du cash, soit jusqu'à l'IPO, soit en attendant d'être rachetés par des géants industriels. Après l'ère Internet, ce cycle a été réduit à environ 5 ans, avec le déblocage des options, les cessions sur le marché secondaire, la période de cession post-IPO, la distribution de la richesse a commencé à avoir plusieurs nœuds, mais l'IPO reste le plus important.

À l'ère de l'IA, la réalisation des gains est désormais complètement anticipée au stade pré-cotation.

Le seuil de vente des actions pour les employés d'OpenAI lors de cette opération n'était que de deux ans. ChatGPT a été lancé en novembre 2022, les employés arrivés ensuite ont commencé à débloquer leur droit de vente à partir de la seconde moitié de 2024, et cette vague de personnes a justement profité de l'opération de réalisation de 6,6 milliards de dollars en octobre dernier.

Ce n'est pas seulement à l'intérieur d'OpenAI. Les fondateurs et les équipes clés des entreprises d'IA quittent également leurs positions d'une nouvelle manière, sans avoir besoin d'être rachetés ni d'IPO.

L'acquisition de Character.AI par Google en 2024, en fait, selon les standards de l'ancienne Silicon Valley, ne pourrait même pas être considérée comme une véritable acquisition. Google n'a pas acheté toute l'entreprise, mais a dépensé 3 milliards de dollars pour obtenir les droits d'utilisation de la technologie de Character.AI, dont 2,5 milliards ont servi à répartir l'argent entre les actionnaires existants de Character.AI, et les 500 millions restants comme frais de licence technologique.

En bref, il s'agit d'une licence technologique plus une migration d'équipe, l'entreprise elle-même existe toujours, mais les personnes les plus précieuses et la technologie clé ont déjà réalisé leur sortie lors d'une transaction non publique. Les deux cofondateurs de Character.AI détiennent plus de 30 % des actions de l'entreprise, avec cette seule opération, ils ont pu empocher près d'un milliard de dollars.

De même, Microsoft a racheté Inflection AI, dépensant 650 millions de dollars pour obtenir la licence technologique, puis embauchant directement les fondateurs et l'équipe clé. Amazon a également utilisé cette méthode pour s'emparer d'Adept AI.

La Federal Trade Commission (FTC) américaine a ouvert une enquête sur ce type de transactions début 2025, s'interrogeant sur la possibilité que les grandes entreprises utilisent cette structure pour contourner l'examen des fusions. Mais toutes les « acquisitions » mentionnées ci-dessus ont eu lieu en 2024, sans examen réglementaire, et sans avoir besoin de mettre le nom sur un prospectus.

Si l'on regarde du point de vue du marché primaire, l'IA actuelle n'a même pas besoin d'être comparée à la bulle Internet de l'époque, car la chaleur a déjà dépassé de plusieurs ordres de grandeur.

Les startups d'IA lèvent facilement des dizaines de milliards de dollars par tour de financement. Le plus crucial, c'est que les équipes et les fondateurs n'ont pas besoin d'attendre l'IPO pour sortir, l'argent du marché privé est déjà suffisant, et les modalités par lesquelles cet argent entre dans les poches des employés et des fondateurs sont de plus en plus nombreuses et de plus en plus discrètes.

Avant cette vente d'actions interne d'octobre dernier, OpenAI avait déjà effectué deux transactions similaires, et les grandes licornes comme Anthropic et Databricks en ont aussi fait. Les entreprises d'IA n'ont plus besoin d'attendre l'IPO, elles peuvent avoir des « fenêtres de délestage » à intervalles réguliers.

Les fondateurs ont également leurs propres canaux. Dans la Silicon Valley, la transaction « founder-led secondary » est à la mode, où l'entrepreneur ne quitte pas l'entreprise, mais vend une partie de ses actions. Il peut ainsi bénéficier de la hausse continue de la valorisation de l'entreprise tout en obtenant du cash à l'avance.

Ou alors, ils peuvent contracter des prêts garantis par leurs actions. Une entreprise appelée Pluto se spécialise dans cela, aidant les fondateurs d'IA et les premiers investisseurs à obtenir du cash en mettant en gage leurs actions privées, avec un taux de mise en gage de 20 % à 35 %. Pas besoin de vendre des actions, obtenir de l'argent directement.

Les premiers investisseurs n'ont pas non plus besoin d'attendre l'IPO de l'entreprise pour honorer leurs engagements envers les LP. Ils peuvent créer un nouveau fonds avec le VC d'origine, vendre les pépites de l'ancien fonds au nouveau fonds, et les anciens LP peuvent choisir de réaliser leurs gains et partir, ou suivre le nouveau fonds pour continuer à détenir. Cette méthode s'appelle le « GP-led secondary fund » ou fonds de continuation, au premier semestre 2025, le volume de ce type de transactions avoisinait les 50 milliards de dollars, soit le double de 2024.

Une autre méthode de sortie indirecte est la recréation d'entreprise. Parmi les entreprises fondées par des personnes ayant quitté OpenAI, au moins 7 sont devenues des licornes, Anthropic, Thinking Machines Lab, SSI en sont les représentants de cette vague. L'équipe d'origine démissionne, se reforme, lève à nouveau des fonds, un seul départ peut déclencher une nouvelle redistribution de la richesse.

Chaque méthode de sortie mentionnée ci-dessus ne nécessite pas d'examen réglementaire, ni de mettre la valorisation sur un prospectus. La raison pour laquelle l'IA en est la plus grande bénéficiaire, c'est qu'une grande quantité d'actifs d'IA de qualité ne peuvent pas encore faire d'IPO.

L'infrastructure de l'IA ressemble plus à une bulle immobilière

Beaucoup comparent aujourd'hui à l'Internet de 2000, mais en fait, c'est souvent une mauvaise comparaison. La bulle actuelle de l'IA ressemble plus à la bulle immobilière de 2008.

Dans la crise des subprimes de 2008, les maisons étaient de vraies maisons, les loyers de vrais loyers, mais les prix de l'immobilier, les prêts, les notations, la titrisation, toutes ces choses étaient basées sur la même attente trop optimiste. Résultat, Lehman a fait faillite, et les obligations adossées aux prêts hypothécaires ne valaient plus rien.

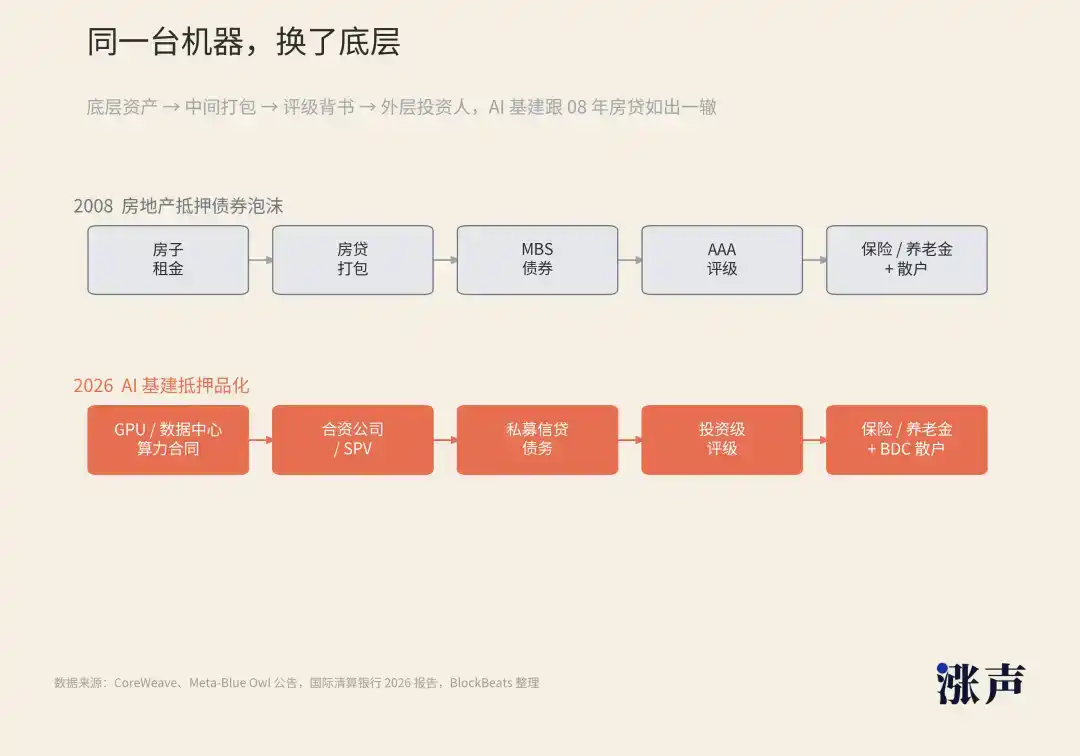

Aujourd'hui, une financiarisation similaire se produit sur les centres de données, les GPU et les contrats de calcul de l'IA, et à une échelle encore plus grande.

L'entraînement et l'inférence de l'IA nécessitent des centres de données, qui nécessitent des terrains, de l'électricité, de l'eau, du refroidissement, des réseaux et des clients à long terme. Les centres de données ne sont donc plus seulement des salles serveurs en arrière-plan des entreprises technologiques, mais des actifs convoités par les fonds immobiliers, le crédit privé et les capitaux d'assurance.

Meta a annoncé l'année dernière un partenariat avec Blue Owl pour développer le centre de données Hyperion en Louisiane, avec un coût total de développement de 27 milliards de dollars, suffisant pour construire environ 30 tours Shanghai Center. Le fonds géré par Blue Owl détiendra 80 %, une grande partie des fonds étant levée via des obligations privées. Meta détiendra 20 %, contribuant avec le terrain et les travaux en cours, puis signera un bail d'exploitation de 4 ans avec la coentreprise, plus une garantie de valeur résiduelle de 16 ans. Si le bail n'est pas renouvelé à expiration, Meta paiera la valeur du centre de données à ce moment-là.

Meta n'a pas simplement dit « Je vais dépenser 27 milliards pour construire un centre de données ». Il a transformé le centre de données en coentreprise, a transformé les dépenses en capital en bail, la valeur résiduelle en garantie, puis a transformé une partie du projet en dette vendue aux investisseurs en obligations privées. Cette logique est exactement la même que celle des prêts hypothécaires conditionnés en produits dérivés financiers en 2008.

CoreWeave est un autre exemple typique. En 2023, il a réalisé un financement par dette de 2,3 milliards de dollars, utilisant des puces NVIDIA comme garantie. En 2024, il a signé un financement par dette de 7,5 milliards de dollars, mené par Blackstone. En 2026, il a réalisé un financement de 8,5 milliards de dollars garanti par des GPU, obtenant la notation A3 de Moody's, la première notation investment grade pour un financement garanti par des GPU de l'histoire.

Et ce n'est pas seulement CoreWeave. Lambda a réalisé un crédit garanti senior de 1 milliard de dollars cette année ; Crusoe a obtenu un crédit de 750 millions de dollars de Brookfield, plus 11,6 milliards de dollars pour construire l'usine de calcul Stargate d'OpenAI, et Broadcom serait également en pourparlers avec Apollo et Blackstone pour un financement de 35 milliards de dollars de puces IA, selon des rapports.

Chaque opération consiste à transformer les actifs de calcul de l'IA en produits de crédit finançables et nantissables.

Les régulateurs ont déjà nommé cela. La Banque des règlements internationaux, dans son rapport de 2026, a appelé cette structure « shadow borrowing » (emprunt parallèle). Les géants technologiques détiennent des actifs de centres de données via des coentreprises et des SPV, assument des dettes sous forme de baux à long terme et de garanties, mais ces dettes n'apparaissent pas dans le bilan des entreprises. D'un côté, ils empruntent pour acheter des GPU et construire des centres de données, de l'autre, ils attendent l'amortissement des GPU. Et les emprunts ont des durées longues, alors que les GPU s'amortissent vite.

Le risque de bulle sur cette voie n'a en fait pas besoin d'attendre cette vague d'IA pour être validé, la récente tempête de fonds de capital-investissement en faillite en est un avant-goût.

En 2020, le fonds de capital-investissement Vista Equity a acheté pour 3,5 milliards de dollars une entreprise SaaS de formation technique en ligne appelée Pluralsight, les créanciers qui lui ont accordé des prêts étaient tous des acteurs majeurs du crédit privé, Blue Owl, Ares, Goldman Sachs, BlackRock. En 2024, Pluralsight n'a pas pu tenir, Vista a dû « remettre » toute l'entreprise aux créanciers, perdant lui-même 4 milliards de dollars avec les co-investisseurs.

La raison pour laquelle elle n'a pas tenu, ce n'est pas « combien l'entreprise gagne maintenant », mais « à quel point les revenus futurs de renouvellement d'abonnement seront-ils stables ? ». Lorsque l'IA a changé la logique de renouvellement du marché des logiciels, tous les « flux de trésorerie apparemment stables » ont dû être réinterprétés. Le fossé du crédit privé SaaS s'est soudainement transformé de l'eau en sable.

Blue Owl, qui a accordé un prêt à Pluralsight, est l'un des principaux acteurs du crédit privé. Début de cette année, son fonds de crédit privé OCIC a subi une ruée de 40 % de rachats de la part des petits investisseurs en raison de l'impact de l'IA sur le SaaS. Mais malgré cela, Blue Owl continue de prêter pour les centres de données d'IA. En plus du centre de données de Meta mentionné précédemment, derrière le projet de calcul Stargate d'OpenAI, il est également l'un des principaux pourvoyeurs de fonds.

L'aspect le plus dangereux du crédit privé est que son opacité peut entraîner une distorsion massive de la valorisation. Les actifs sous-jacents du fonds, les investisseurs externes n'ont aucun moyen de les vérifier.

En août dernier, la division de crédit privé de BlackRock, HPS, a été escroquée de plus de 400 millions de dollars par un entrepreneur indien des télécoms utilisant de fausses factures. HPS avait accordé des prêts à plusieurs sociétés de télécoms de cet entrepreneur, la garantie étant les créances clients de ces entreprises. Ensuite, un employé de HPS a remarqué un problème avec l'adresse e-mail d'un client, et toute la garantie s'est avérée inexistante.

Même un acteur de premier plan de la taille de BlackRock ne peut pas voir clairement si l'argent qu'il a prêté a de véritables garanties, combien en savent les investisseurs qui achètent des parts de son fonds ?

Tous ces financements de centres de données d'IA, prêts garantis par des GPU, nouvelles structures de SPV, reposent sur une hypothèse : l'actif sous-jacent a de la valeur.

Mais à quelle vitesse les GPU s'amortissent-ils ? Les contrats des clients des centres de données seront-ils renouvelés ? La demande d'inférence de l'IA se matérialisera-t-elle suffisamment pour soutenir cette puissance de calcul ? Ces questions, même les agences de notation qui évaluent les actifs, les banques qui souscrivent les fonds, ne peuvent donner que des jugements « basés sur les informations existantes ». Ce que voient les investisseurs ordinaires, ce n'est plus qu'un prospectus, un rapport de notation, un nom.

La vraie bulle ne vous donnera pas nécessairement son prix d'abord

Revenons à la question du début, « Quelle est la prochaine valeur sur laquelle monter ? »

Ce à quoi la plupart des gens peuvent accéder aujourd'hui, ce sont en réalité les ombres projetées par les actifs centraux. La bulle Internet de 2000, son sommet était sur le marché public, son effondrement aussi sur le marché public. Vous pouviez le voir, le ressentir, en lire le récit dans les nouvelles ce jour-là.

Cette fois, les parties les plus bulle, les plus dangereuses, se produisent là où vous ne pouvez pas voir. Lorsque vous voyez cela, les transactions les plus importantes sont déjà terminées.