Auteur : Frank, PANews

Titre original : Plus on l'interdit, plus il monte ? Décryptage des vérités noires et blanches derrière la flambée du XMR

Le XMR (Monero), l'une des figures de proue de la niche de la confidentialité, a atteint un sommet historique le 13 janvier, avec un prix spot dépassant les 690 dollars, relançant le débat sur les cryptomonnaies privées.

De janvier 2025 à aujourd'hui, le XMR est passé d'environ 200 dollars pour atteindre une hausse maximale de 262 % en près d'un an. Dans un contexte actuel d'atonie générale des altcoins majeurs, une telle performance est extrêmement rare. Ce qui est encore plus intrigant, c'est que cette hausse s'est produite dans un contexte de durcissement réglementaire sans précédent à l'échelle mondiale.

Sous la pression de la conformité, des plateformes d'échange centralisées majeures comme Binance avaient déjà retiré le trading spot du XMR. Et le 12 janvier, l'Autorité de régulation des actifs virtuels de Dubaï (VARA) a officiellement annoncé l'interdiction du trading et de la garde des jetons de confidentialité sur tout le territoire de Dubaï et dans ses zones franches. Pourtant, loin de plomber le XMR, cette interdiction a eu l'effet inverse, créant un nouveau sommet et adressant une moquerie cinglante au gouvernement dubaiote.

Pris en étau entre l'assèchement de la liquidité sur les exchanges et les coups de boutoir réglementaires, qui sont les véritables artisans de la hausse du XMR ? PANews écarte les apparences pour trouver la demande réelle derrière cette tendance.

Les exchanges ne sont pas le lieu central de fixation des prix

Malgré un marché en effervescence, celui-ci n'est pas dominé par les capitaux présents sur les plateformes d'échange.

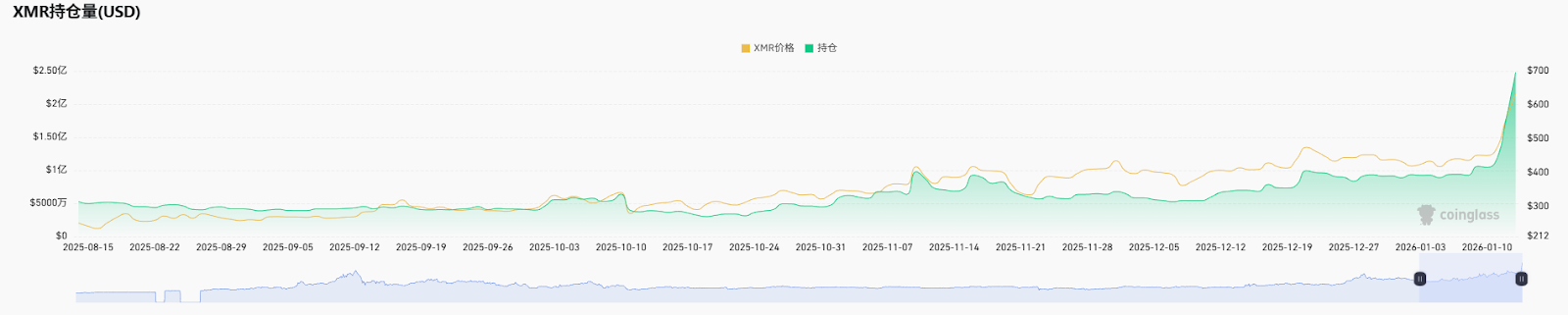

Concernant le spot, bien que le volume des transactions du XMR ait augmenté avec la hausse des cours récemment, il se maintient globalement dans une fourchette de quelques dizaines de millions à 2 milliards de dollars, sans augmentation particulièrement spectaculaire. En revenant en arrière, le véritable pic significatif de volume de transactions spot remonte au 10 novembre, avec 4,1 milliards de dollars. Cela signifie que lors de cette récente hausse qui a vu les cours doubler, les transactions spot (ou plus précisément les achats spot sur les plateformes d'échange centralisées) n'ont pas été le principal moteur.

Du côté des contrats, la situation est similaire. Le pic de volume s'est également produit le 10 novembre. Ensuite, et jusqu'à la semaine dernière, le volume des transactions sur contrats n'a pas connu de hausse significative, montrant même une tendance à la baisse. En observant les données d'open interest, la courbe de variation en dollars US suit presque parfaitement l'évolution des prix. La quantité de positions ouvertes sur le XMR sur le marché n'a pas connu une augmentation anormale ; la hausse de la valeur des positions est simplement due à l'appréciation du cours de la cryptomonnaie, et non à une entrée massive de nouveaux capitaux pour ouvrir des positions.

Il est clair que les plateformes d'échange traditionnelles ne sont pas le lieu central de fixation du prix du XMR actuellement.

Sous-courants côté offre, remaniement et anticipation des mineurs

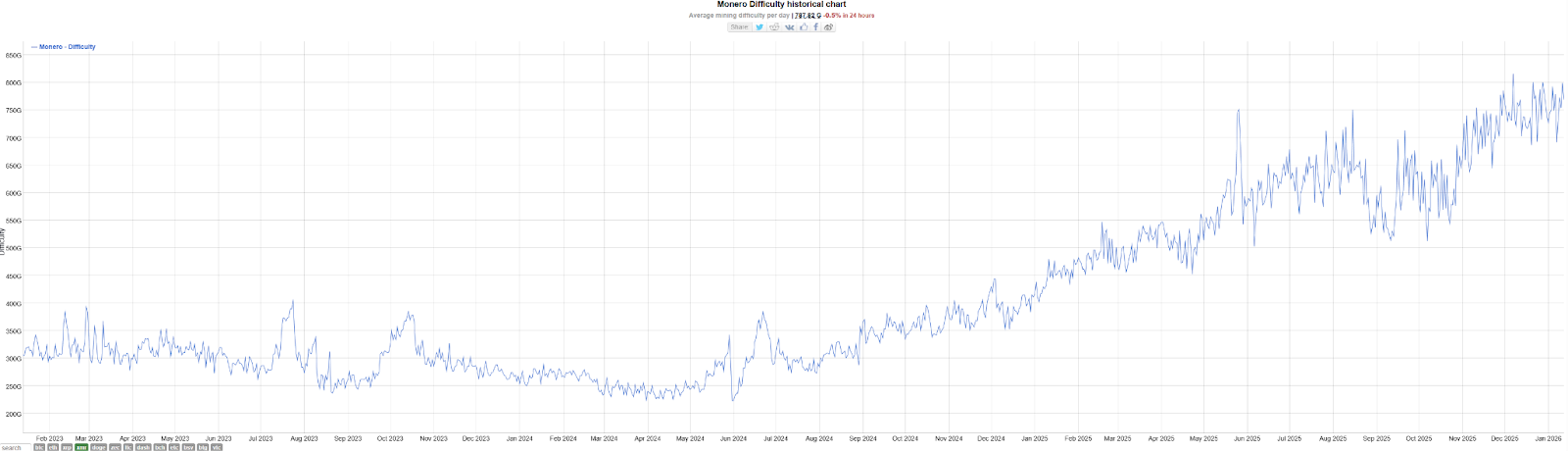

Puisque les capitaux « visibles » sont sans particularité, nous devons nous tourner vers le monde « obscur » de la chaîne. Le XMR, étant le réseau le plus axé sur la confidentialité, offre très peu d'informations exploitables, mais les variations de la difficulté minière et de la rémunération minière nous permettent d'entrevoir la disposition des capitaux côté offre.

La difficulté minière historique représente généralement l'enthousiasme des capitaux à participer à l'écosystème du réseau. Les données montrent que la difficulté minière du XMR a commencé à augmenter rapidement fin 2024, connaissant une croissance soutenue tout au long du premier semestre 2025. Bien qu'il y ait eu des fluctuations entre septembre et novembre, une nouvelle phase de hausse de la difficulté a récemment commencé.

Il faut ici mentionner un épisode : en septembre, l'équipe du projet Qubic a affirmé contrôler plus de 51 % de la puissance de calcul (hashrate) du réseau XMR et avoir mené une « attaque de démonstration », provoquant une réorganisation de la chaîne (reorg) sur 18 blocs du réseau XMR. Cet événement a servi de signal d'alarme pour la communauté, suite à quoi de nombreux mineurs ont migré leur puissance de calcul vers la pool minière établie SupportXMR. Cette controverse est la principale raison des fortes fluctuations de la difficulté minière fin 2025, mais elle témoigne aussi de la vitalité et de la résilience du marché du hashrate.

Ce qui est encore plus notable est la corrélation entre la courbe de rémunération minière et la difficulté.

Avant avril 2025, la rémunération minière sur le réseau Monero avait connu une baisse significative. En corrélant avec le graphique de difficulté de l'époque, on constate que le hashrate augmentait brutalement alors que le prix restait stable. Cette divergence a entraîné une dilution des revenus, contraignant probablement certains petits mineurs aux coûts élevés à quitter le marché. Les données montrant un ajustement à la baisse de la difficulté minière en avril corroborent cette hypothèse.

Il s'agissait d'un典型的 (typique) « capitulation des mineurs » et d'« échange de jetons ». Par la suite, avec la forte hausse des prix, la rémunération minière et la difficulté ont repris une croissance synchronisée. D'après l'évolution des données durant cette phase, dès début 2025, certaines grandes sociétés minières ou capitaux forts, résistance aux risques, ont probablement commencé à anticiper en minant des jetons Monero malgré une faible rémunération.

Vérification côté demande, payer un prix élevé pour la confidentialité

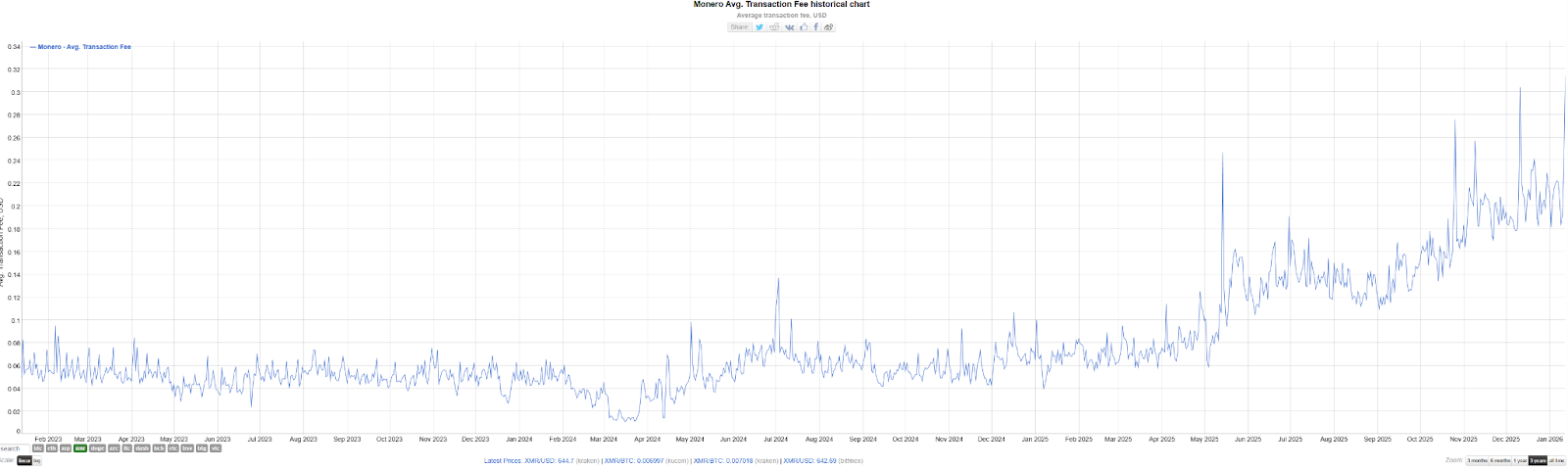

Si les mineurs représentent la confiance côté offre, les frais de transaction moyens reflètent le plus fidèlement la demande côté utilisateurs.

D'après les graphiques, les frais de transaction moyens sur Monero étaient relativement stables avant le premier semestre 2025, se maintenant généralement en dessous de 0,1 dollar. Mais à partir de juin, une tendance à la hausse a commencé à apparaître ; le 11 décembre, les frais moyens les plus élevés ont一度 (à un moment donné) atteint plus de 0,3 dollar, soit une multiplication par plus de 3 par rapport à six mois plus tôt.

Monero disposant d'un mécanisme d'ajustement dynamique de la taille des blocs, la flambée des frais signifie qu'un grand nombre d'utilisateurs tentent d'envoyer des transactions rapidement et sont prêts à payer des frais élevés pour compenser les coûts d'ajustement supportés par les mineurs. Cela prouve indirectement qu'à partir du second semestre 2025, la demande réelle de transactions sur la chaîne Monero a commencé à augmenter significativement.

Cependant, nous avons également constaté une règle intéressante : les pics de frais sur chaîne coïncident souvent avec les flambées des prix.

Par exemple, le 28 avril, le XMR a soudainement grimpé de 14 %, et les frais de transaction moyens ont bondi à 0,125 dollar ce jour-là ; puis, durant la phase de montée lente des prix qui a suivi, les frais sont retombés au plus bas (minimum de 0,058 dollar le 4 mai). Cela indique que bien que les fluctuations du marché puissent stimuler la demande sur chaîne à court terme, une fois la volatilité retombée, la demande sur chaîne retourne au calme. Bien que parfois les deux ne soient pas synchrones (comme le 14 mai où les frais ont augmenté mais pas le prix), globalement sur cette période de plus de six mois, la hausse des prix a stimulé la demande sur chaîne à court terme, et la croissance réelle de la demande sur chaîne a en retour suscité l'optimisme du marché pour le XMR, les deux étant cause et conséquence l'un de l'autre.

La vérité sous ses deux facettes, blanche et noire

En synthétisant les données ci-dessus, la flambée du XMR pourrait avoir une vérité à « deux facettes », blanche et noire.

La facette dite « blanche » est le rebond « anti-fragile » de la demande de confidentialité sous une pression réglementaire intense.

L'effet contraire de la réglementation devient de plus en plus apparent. L'interdiction de la VARA de Dubaï n'a pas réussi à abattre le XMR, mais a plutôt fait prendre conscience aux acteurs du marché : les régulateurs peuvent interdire les exchanges, mais pas le protocole lui-même. Lorsque les grandes plateformes d'échange se retirent de la transaction du XMR, la logique de fixation des prix basée sur les market makers et les produits dérivés est réécrite. Le XMR est revenu à un modèle contrôlé par de vrais utilisateurs ou certains acteurs poids lourds. Une fois sorti du système des exchanges, la cryptomonnaie privée suit un rythme indépendant complètement différent du marché traditionnel.

La facette dite « noire » est le jeu des capitaux dans une asymétrie d'information.

Derrière cette opacité, se cache peut-être un « manipulateur de marché » (庄). Le manque d'éclat des données de transaction (même le 13 janvier, jour du nouveau sommet, l'open interest sur contrats n'était que de 240 millions de dollars, et le volume de liquidations seulement de plus d'un million de dollars) indique que les institutions traditionnelles n'ont pratiquement pas pu anticiper et participer à cette hausse, se contentant de suivre le mouvement.

Ce différentiel d'information détenu par une minorité rend la volatilité des prix extrême. Surtout lorsque le marché commence à s'intéresser à cette hausse, cela présage souvent d'une surchauffe émotionnelle à court terme. En se référant à la cryptomonnaie privée ZEC en novembre, après une flambée, elle a subi un retrait de plus de 50 %. En fin de compte, sur le marché des cryptomonnaies privées, il existe une grande « asymétrie d'information », ce qui place les petits investisseurs particuliers dans une position de faiblesse absolue.

Dans les fortes fluctuations des cryptomonnaies privées, les données on-chain sont peut-être notre seul guide fiable. Mais dans les profondeurs sans transparence, la prime élevée à la liberté s'accompagne toujours de risques inconnus.

Twitter :https://twitter.com/BitpushNewsCN

Groupe Telegram BiTui :https://t.me/BitPushCommunity

Abonnement Telegram BiTui : https://t.me/bitpush