Écrit par : Prathik Desai

Compilé par : Block Unicorn

Préface

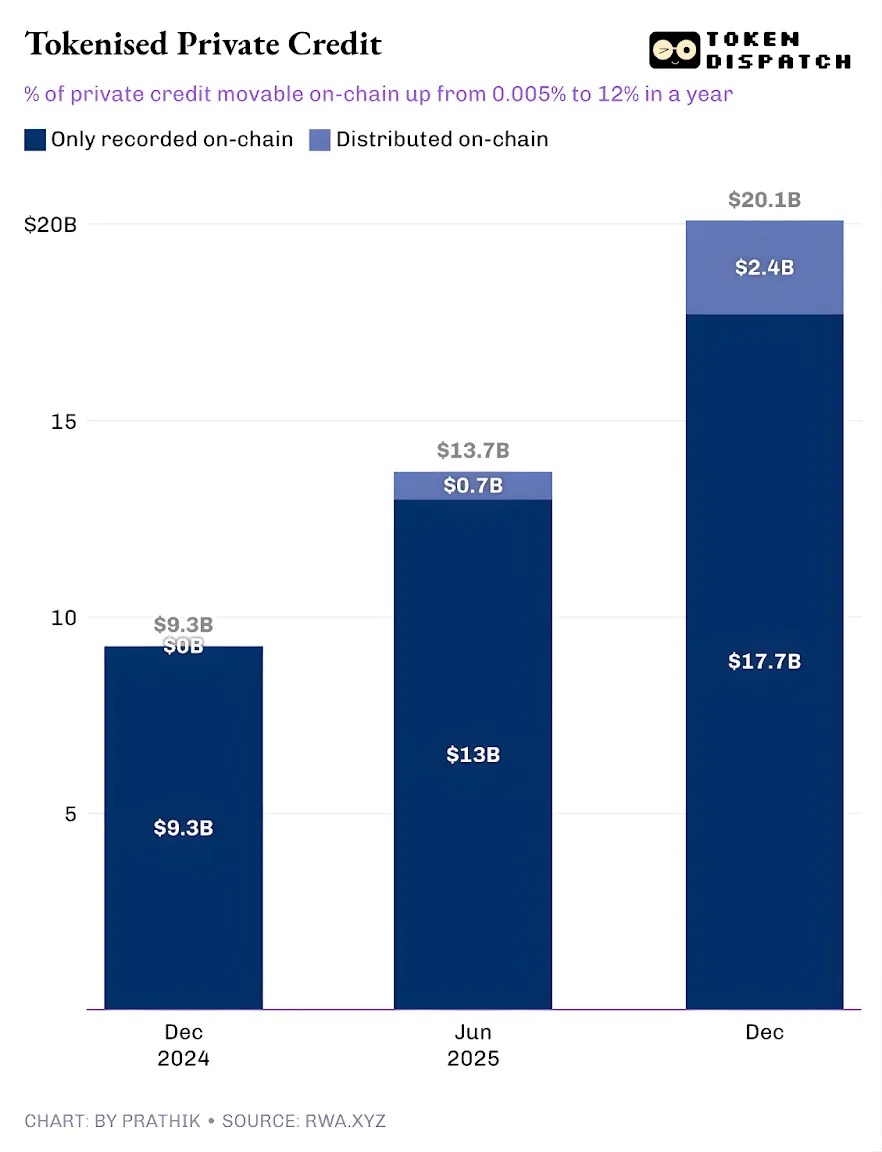

Sur les plateformes de tokenisation d'actifs du monde réel (RWA), le crédit privé est à l'avant-garde. Au cours de la dernière année, le crédit privé tokenisé a été la catégorie à la croissance la plus rapide, passant de moins de 50 000 dollars à environ 2,4 milliards de dollars.

Si l'on exclut les stablecoins (dont les canaux de paiement couvrent toutes les activités sur la chaîne), le crédit privé tokenisé se classe juste après les produits de base sur la chaîne. Les principaux produits de base tokenisés incluent les monnaies adossées à l'or de Tether et Paxos, ainsi que les tokens de coton, d'huile de soja et de maïs de Justoken. Cela semble être une catégorie sérieuse, avec de vrais emprunteurs, des flux de trésorerie, des mécanismes de souscription et des rendements, et qui est moins dépendante des cycles de marché que les produits de base.

Mais l'histoire ne devient complexe qu'en creusant plus profondément.

Ces 2,4 milliards de dollars de crédit privé tokenisé en circulation ne représentent qu'une petite fraction du total des prêts en circulation. Cela suggère que seule une partie des actifs peut véritablement être détenue et transférée sur la chaîne sous forme de tokens.

Dans l'article d'aujourd'hui, j'examinerai la réalité derrière les chiffres du crédit privé tokenisé et ce que ces chiffres signifient pour l'avenir de cette catégorie.

Allons droit au but.

La double face du crédit privé tokenisé

Le total des prêts actifs sur la plateforme RWA.xyz est légèrement supérieur à 19,3 milliards de dollars. Cependant, seulement environ 12 % de ces actifs peuvent être détenus et transférés sous forme tokenisée. Cela illustre la dualité du crédit privé tokenisé.

D'un côté, il y a le crédit privé tokenisé « représentatif », où la blockchain ne fournit qu'une mise à niveau opérationnelle, en établissant un registre des prêts en circulation sur la chaîne pour enregistrer les prêts originaires des marchés traditionnels de crédit privé. De l'autre côté, il y a la mise à niveau distributive, où les marchés alimentés par la blockchain coexistent avec les marchés traditionnels (ou hors chaîne) de crédit privé.

Le premier est utilisé uniquement pour l'enregistrement, la réconciliation et est consigné dans un registre public. Les actifs distribués, quant à eux, peuvent être transférés vers des portefeuilles pour être échangés.

Une fois que nous comprenons ce système de classification, on ne se demande plus si le crédit privé est sur la chaîne. Au lieu de cela, on pose une question plus précise : quelle quantité d'actifs de crédit privé est originaire de la blockchain ? La réponse à cette question pourrait nous éclairer.

La trajectoire de développement du crédit privé tokenisé est encourageante.

Jusqu'à l'année dernière, presque tout le crédit privé tokenisé n'était qu'une mise à niveau opérationnelle. Les prêts existaient, les emprunteurs remboursaient à temps, les plateformes fonctionnaient, et la blockchain se contentait d'enregistrer ces activités. Tout le crédit privé tokenisé était simplement enregistré sur la chaîne, sans pouvoir être transféré sous forme de token. En un an, cette part transférable sur la chaîne est passée à 12 % du total du crédit privé traçable.

Cela montre la croissance du crédit privé tokenisé en tant que produit distribuable sur la chaîne. Cela permet aux investisseurs de détenir des parts de fonds, des tokens de pool, des billets ou des expositions d'investissement structurées sous forme de tokens.

Si ce modèle distributif continue de se développer, le crédit privé ne ressemblera plus à un registre de prêts, mais plutôt à une classe d'actifs investissable sur la chaîne. Cette transformation changera ce que les prêteurs retirent de la transaction. Outre le rendement, les prêteurs obtiendront un outil offrant une transparence opérationnelle accrue, une vitesse de règlement plus rapide et une garde plus flexible. Les emprunteurs obtiendront des fonds qui ne dépendent pas d'un canal de distribution unique, ce qui peut être très bénéfique dans un environnement de aversion au risque.

Mais qui va stimuler la croissance du marché du crédit privé distribuable ?

L'effet Figure

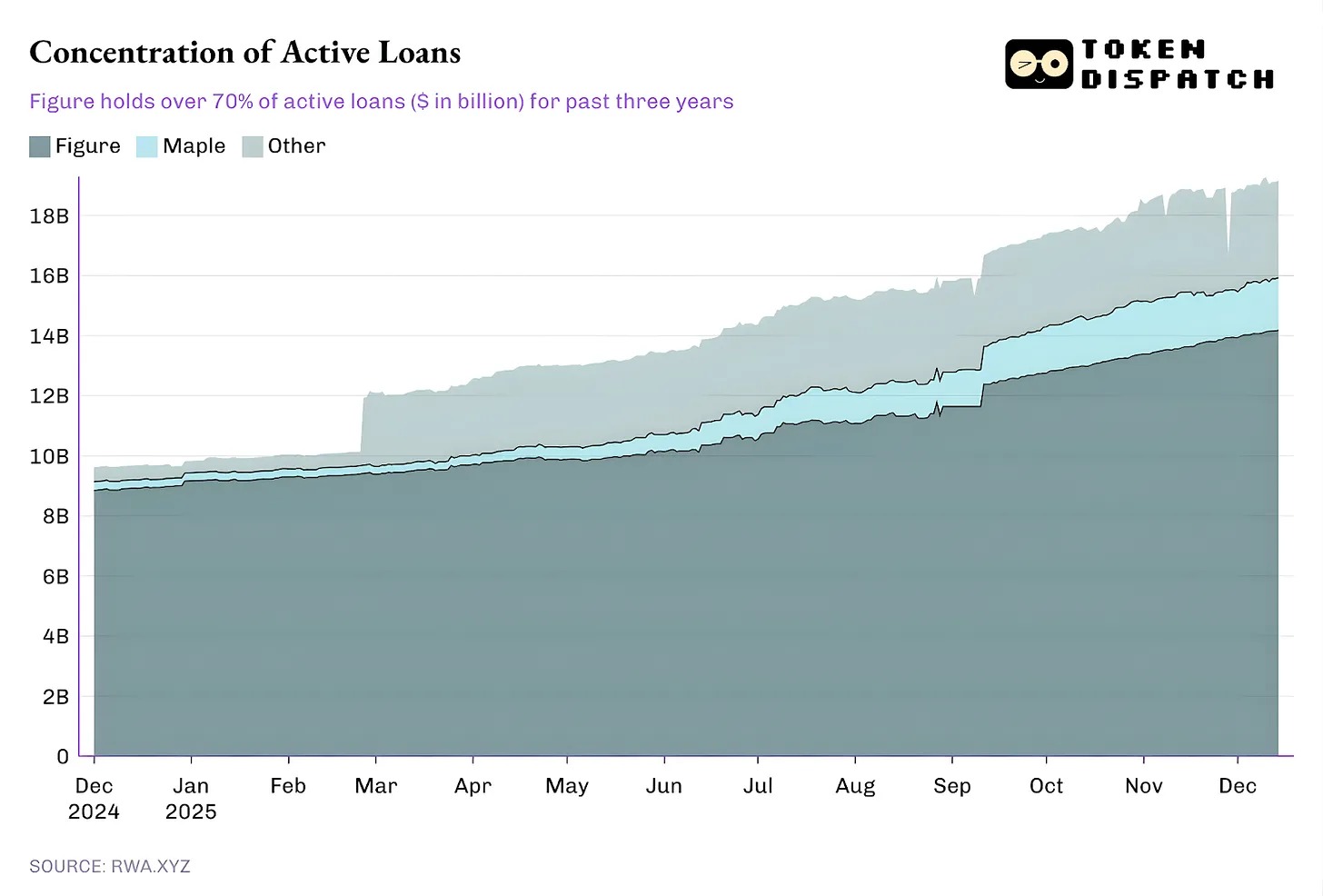

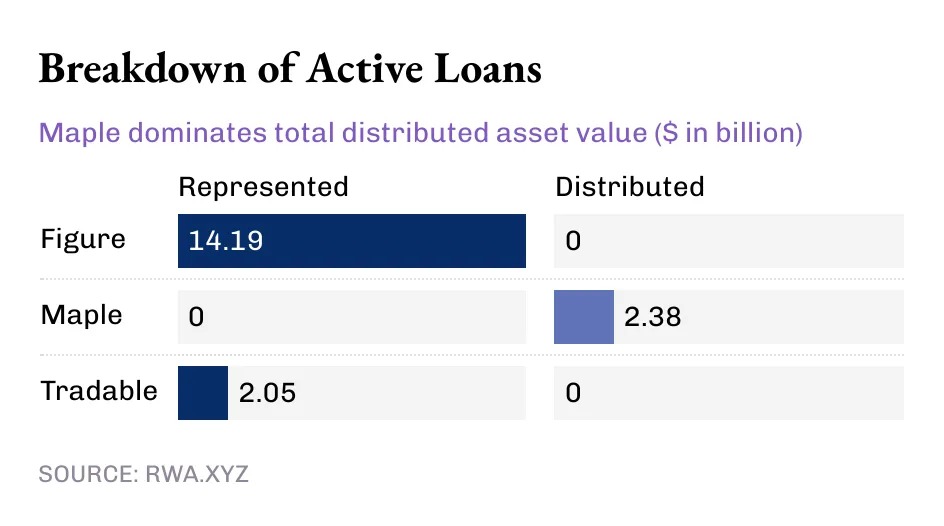

Actuellement, la majorité des prêts en circulation proviennent d'une seule plateforme, tandis que le reste de l'écosystème forme une longue traîne.

Depuis octobre 2022, Figure monopolise le marché du crédit privé tokenisé, mais sa part de marché est passée de plus de 90 % en février à 73 % actuellement.

Mais ce qui est plus intéressant, c'est le modèle de crédit privé de Figure.

Bien que le crédit privé tokenisé dépasse aujourd'hui 14 milliards de dollars, toute la valeur de ce leader du secteur est représentée dans la valeur des actifs « représentatifs », tandis que la valeur distribuée est nulle. Cela indique que le modèle de Figure est un pipeline opérationnel qui enregistre l'émission des prêts et la propriété sur la blockchain Provenance.

Pendant ce temps, certains acteurs plus petits stimulent la distribution du crédit privé tokenisé.

Figure et Tradable détiennent la totalité de leur crédit privé tokenisé sous forme de valeur représentative, tandis que la valeur de Maple est entièrement distribuée via la blockchain.

D'un point de vue macroéconomique, la grande majorité des 19 milliards de dollars de prêts sur la chaîne actifs sont enregistrés sur la blockchain. Mais la tendance des derniers mois est indéniable : de plus en plus de crédit privé est distribué via la blockchain. Compte tenu du potentiel de croissance énorme du crédit privé tokenisé, cette tendance ne fera que s'accélérer.

Même à 19 milliards de dollars, les RWA ne représentent actuellement pas plus de 2 % du marché total du crédit privé, qui s'élève à 1,6 billion de dollars.

Mais pourquoi est-il important que le crédit privé soit « transférable, et pas seulement enregistré » ?

Le crédit privé transférable offre plus que de la liquidité. Obtenir une exposition au crédit privé en dehors de la plateforme via des tokens offre de la portabilité, de la standardisation et une vitesse de distribution plus rapide.

Les actifs obtenus par les canaux traditionnels de crédit privé piègent les détenteurs dans l'écosystème d'une plateforme spécifique. De tels écosystèmes ont des fenêtres de transfert limitées et des processus de transaction sur le marché secondaire fastidieux. De plus, les négociations sur le marché secondaire sont lentes et principalement dirigées par des professionnels. Cela donne aux infrastructures existantes du marché un pouvoir bien supérieur à celui des détenteurs d'actifs.

Les tokens distribuables peuvent réduire ces frictions en permettant un règlement plus rapide, une modification de propriété plus claire et une garde plus simple.

Plus important encore, être « transférable » est un prérequis pour une distribution standardisée à grande échelle du crédit privé, ce qui a historiquement fait défaut au crédit privé. Dans le modèle traditionnel, le crédit privé se présente sous forme de fonds, de sociétés de développement commercial (BDC) et de obligations de prêts garantis (CLO), chacune ajoutant de multiples couches d'intermédiaires et des frais opaques.

La distribution sur la chaîne offre un chemin différent : les enveloppes programmables appliquent la conformité (listes blanches), les règles de flux de trésorerie et la divulgation d'informations au niveau de l'instrument, plutôt que par des processus manuels.