Note de la rédaction : Pourquoi cette cycle n'a-t-il plus connu de « saison des altcoins » ? L'auteur de cet article souligne que l'ancien paradigme de marché, alimenté par un effet de levier élevé et la spéculation, est définitivement révolu, remplacé par un nouveau régime dominé par des seuils de conformité et des capitaux institutionnels. Dans ce nouveau paysage, la logique d'investissement passera de la capture des retombées de liquidités à la sélection d'actifs à valeur à long terme, dotés d'une utilité réelle et d'une adaptabilité réglementaire.

Voici le contenu original :

La performance généralement médiocre des altcoins depuis 2022 reflète un changement structurel sous-jacent, et non un cycle de marché typique.

L'architecture de liquidité qui transmettait autrefois le capital largement le long de la courbe de risque s'est effondrée et n'a jamais été reconstruite.

Elle a été remplacée par une nouvelle configuration du marché qui a modifié la façon dont les opportunités sont générées et capturées.

L'effondrement de Luna en 2022 a démantelé l'architecture de liquidité qui transmettait autrefois le capital vers le bas de la courbe de risque des crypto-monnaies. Le marché ne s'est pas effondré soudainement le 10 octobre ; il s'était fissuré des années auparavant, et tout ce qui s'est produit depuis n'a été que des répliques.

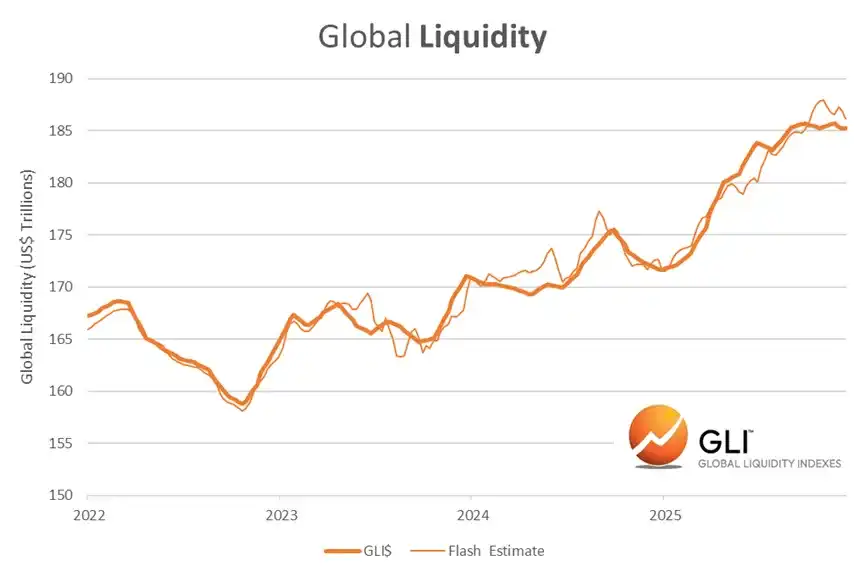

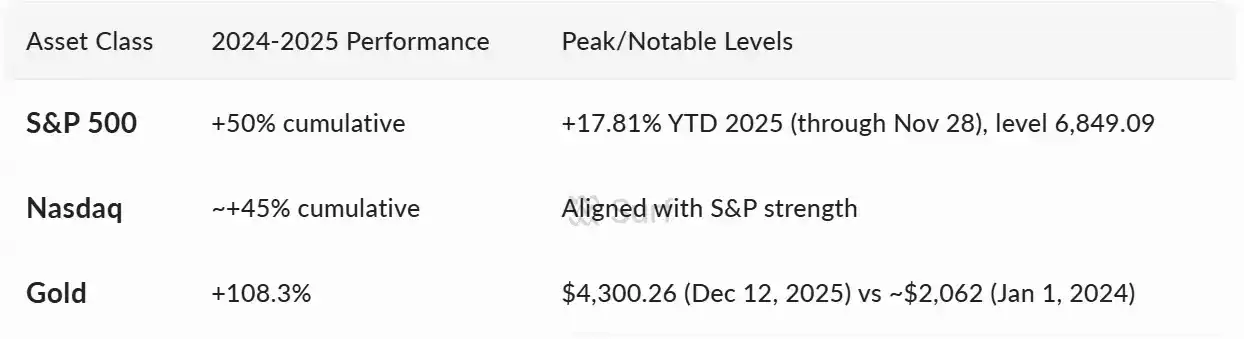

L'ère post-Luna a accueilli le contexte macroéconomique, réglementaire et fondamental le plus favorable de l'histoire des crypto-monnaies. Les actifs risqués traditionnels et l'or ont considérablement grimpé, mais pas les actifs de longue traîne du marché crypto. La raison est structurelle : le système de liquidité qui propulsait autrefois la rotation large des actifs n'existe plus.

Il ne s'agit pas de la perte d'un moteur de croissance sain. C'est l'effondrement d'une structure de marché totalement incompatible avec une création de valeur durable.

2017-2019 :

2020-2022 :

Mai 2022 à aujourd'hui :

(Note : « AUTRES » = Capitalisation boursière totale du marché crypto hors les 10 premiers jetons)

Malgré le contexte macro le plus favorable, les altcoins stagnent

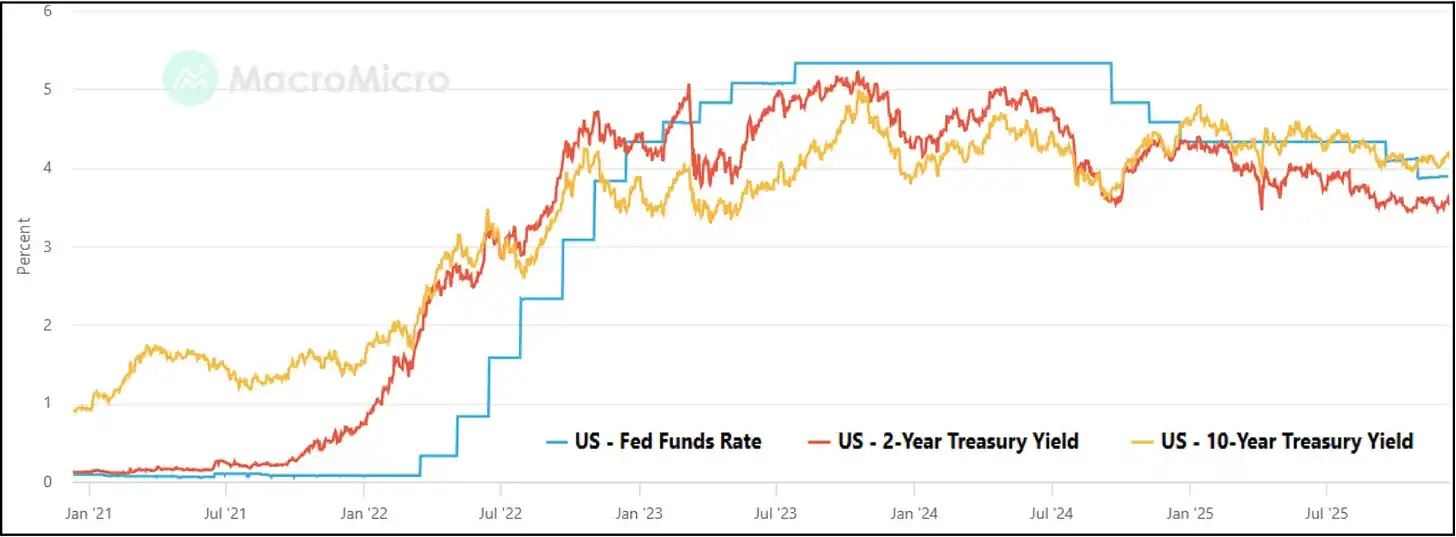

Au cours des années suivant l'effondrement de Luna, en particulier en 2024-2025, l'industrie crypto a connu la combinaison la plus forte jamais vue de conditions macroéconomiques favorables, de politiques réglementaires et d'éléments fondamentaux positifs. Dans la structure de marché d'avant Luna, ces forces déclenchaient généralement de manière fiable une rotation profonde le long de la courbe de risque. Cependant, à la perplexité des investisseurs crypto, cela ne s'est pas produit au cours des deux dernières années.

Conditions de liquidité idéales

Expansion de la liquidité mondiale, baisse des taux d'intérêt réels, basculement des banques centrales en mode aversion au risque (Risk-on), les actifs risqués traditionnels atteignent des sommets historiques.

Élan réglementaire fort

· Accélération de la clarification réglementaire, longtemps un obstacle pour les grands allocateurs :

· Les États-Unis ont accueilli leur premier gouvernement favorable aux crypto-monnaies.

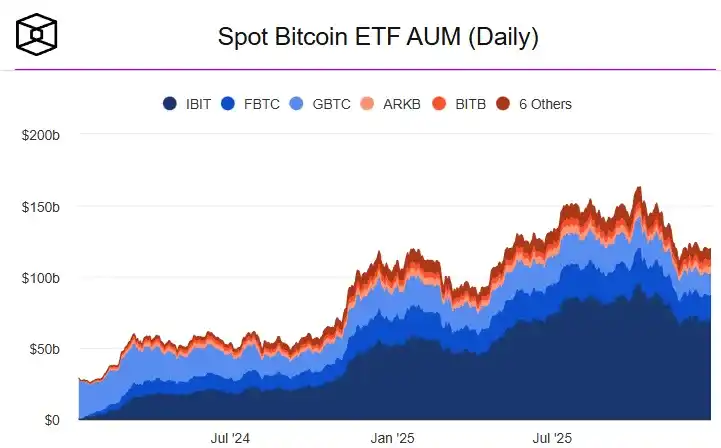

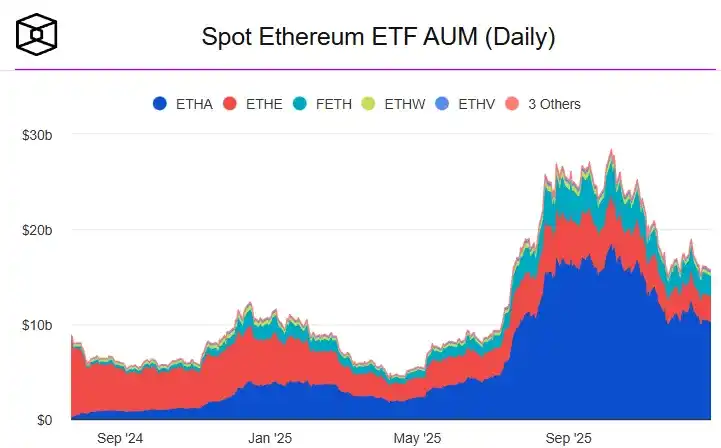

· Lancement des ETF spot Bitcoin et Ethereum.

· Standardisation du cadre ETP (a sans doute ouvert la voie à la frénésie des DAT mentionnée ci-dessous).

· MiCA a établi une approche claire et unifiée.

· Les États-Unis ont adopté une loi sur les stablecoins (GENIUS Act).

· Le Clarity Act n'a échoué qu'à une voix près.

Fondamentaux on-chain à des niveaux record

L'activité, la demande et la pertinence économique ont toutes considérablement augmenté :

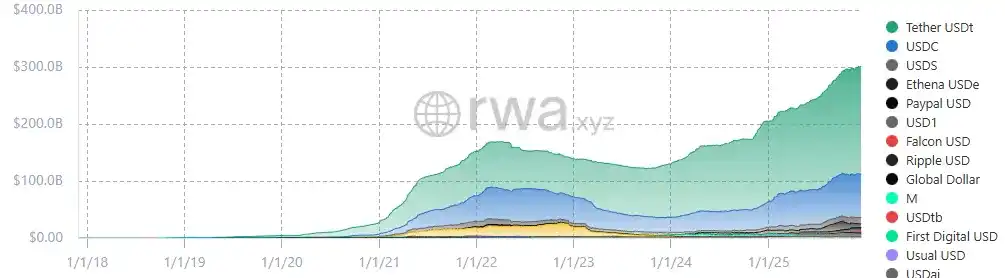

· La capitalisation des stablecoins a dépassé 3000 milliards de dollars.

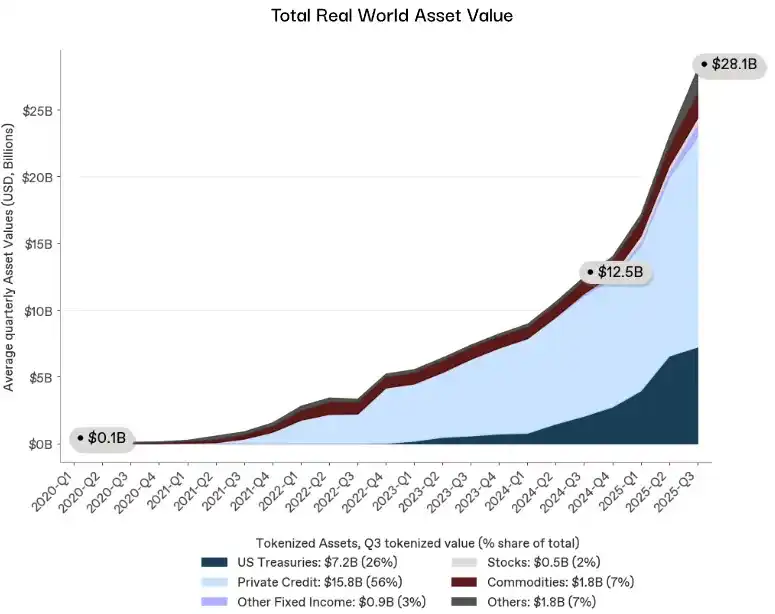

· Les RWA (actifs du monde réel) ont dépassé 28 milliards de dollars.

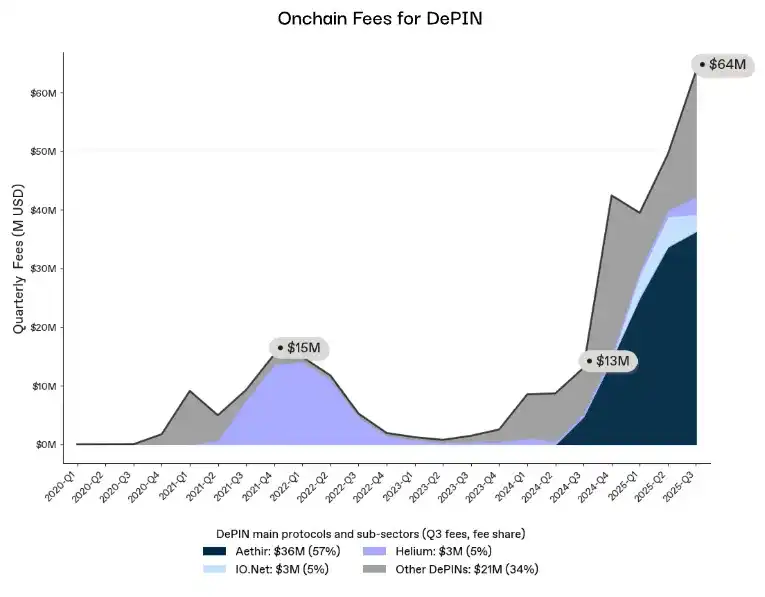

· Rebond des revenus DePIN.

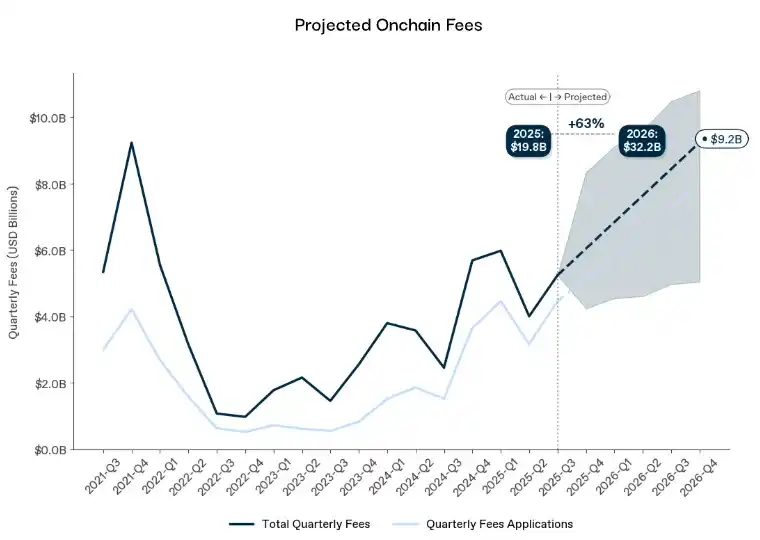

· Les frais on-chain approchent de nouveaux sommets.

C'est clairement un problème structurel

Ce n'est pas un échec de la demande, du récit, de la réglementation ou des conditions macroéconomiques. C'est la conséquence d'un système de transmission des liquidités brisé. La structure de marché qui a dominé de 2017 à 2021 n'existe plus, et aucune force macroéconomique, réglementaire ou fondamentale ne peut la ressusciter.

Cela ne signifie pas une absence d'opportunités, mais un changement dans la façon dont les opportunités sont générées et capturées ; un changement qui, avec le temps, s'avérera décisivement positif.

L'ancien marché produisait effectivement des « pumps » nominaux plus importants, mais il était structurellement instable. Il récompensait la réflexivité plutôt que les fondamentaux, l'effet de levier plutôt que l'utilité, et favorisait la manipulation, les avantages informationnels et les comportements prédateurs, tous incompatibles avec les capitaux institutionnels ou l'adoption grand public.

Qu'est-ce qui n'a pas fonctionné exactement ?

La liquidité du marché se compose de trois couches : les pourvoyeurs de capitaux, les canaux de distribution et les amplificateurs de levier. L'effondrement de Luna a porté un coup dévastateur aux trois.

Le moteur de liquidité s'éteint

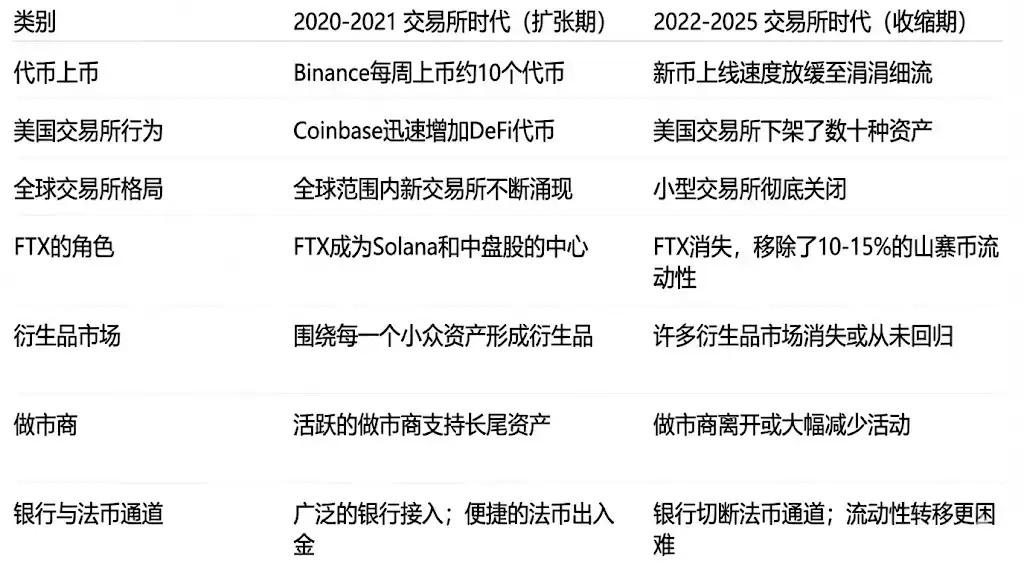

De 2017 à 2021, la saison des altcoins était propulsée par un groupe concentré de pourvoyeurs de bilans qui étaient prêts à déployer du capital dans des milliers d'actifs non liquides :

· Des market makers opérant sur plusieurs plateformes.

· Des prêteurs offshore offrant du crédit non garanti.

· Des bourses subventionnant les marchés de longue traîne.

· Des sociétés de trading propriétaire accumulant des risques.

Puis Luna s'est effondré. Three Arrows Capital (3AC) a fait faillite. L'exposition au risque d'Alameda a été révélée. Genesis, BlockFi, Celsius et Voyager ont fait faillite les uns après les autres. Les market makers offshore se sont retirés massivement. Les pourvoyeurs de capitaux ont disparu, et aucun nouvel entrant doté d'une taille de bilan, d'une tolérance au risque ou d'une volonté comparable n'est intervenu sur les marchés de longue traîne.

Les canaux de distribution rompus

Plus important que le capital lui-même étaient les mécanismes pour le distribuer. Avant 2022, la liquidité coulait naturellement vers le bas de la courbe de risque car un petit nombre d'intermédiaires la déplaçaient constamment :

· Alameda lissait les prix entre les places de trading.

· Les market makers offshore cotaient des milliers de paires de trading.

· FTX offrait une exécution très efficace en capital.

· Les lignes de crédit internes transféraient la liquidité entre les actifs.

Lorsque la crise de Luna s'est propagée à 3AC et FTX, cette couche de routage a disparu. Le capital pouvait toujours entrer dans l'espace crypto, mais les canaux qui l'acheminaient vers les marchés de longue traîne étaient coupés.

L'amplificateur de liquidité désactivé

Enfin, la liquidité n'était pas seulement fournie et acheminée, elle était aussi amplifiée. De petits afflux de liquidités pouvaient déplacer le marché parce que les collatéraux étaient réutilisés de manière agressive :

· Les jetons de longue traîne étaient utilisés comme collatéral.

· Le BTC et l'ETH étaient mis en levier dans des paniers d'altcoins.

· Des cycles de rendement récursifs on-chain.

· Du remboursement sur plusieurs plateformes.

Après Luna, ce système s'est rapidement désintégré, et les régulateurs ont gelé les restes :

· Les actions en justice de la SEC ont limité l'exposition des institutions.

· Le SAB-121 a empêché les banques d'exercer des activités de garde.

· MiCA a mis en place des règles strictes sur les collatéraux.

· Les services de conformité des institutions ont limité les activités au BTC et à l'ETH.

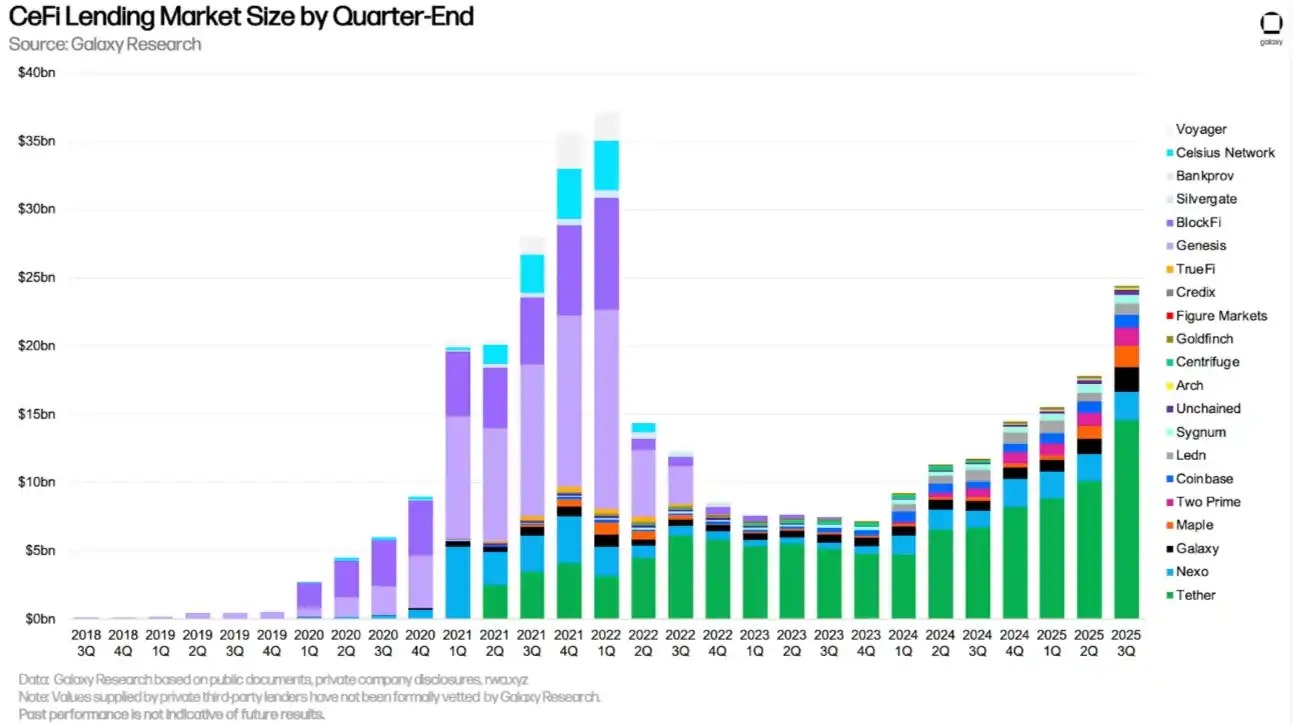

Bien que les volumes de prêt du CeFi (finance centralisée) de premier plan se soient rétablis, le marché sous-jacent, lui, ne l'a pas fait. Les prêteurs qui définissaient le régime de la génération précédente ont disparu, remplacés par un système beaucoup plus averse au risque, presque entièrement concentré sur les actifs de premier plan. Ce qui est réapparu, c'est le prêt sans mécanisme de transmission du crédit vers la longue traîne.

Ce système ne pouvait fonctionner que si la croissance du levier était plus rapide que l'exposition au risque ; cette dynamique condamnait son échec final.

Récession structurelle de la liquidité des altcoins

Une fois le moteur éteint, les canaux brisés et l'amplificateur de collatéral fermé, le marché est entré dans un état sans précédent : une récession structurelle de liquidité de plusieurs années. S'ensuit un marché totalement différent.

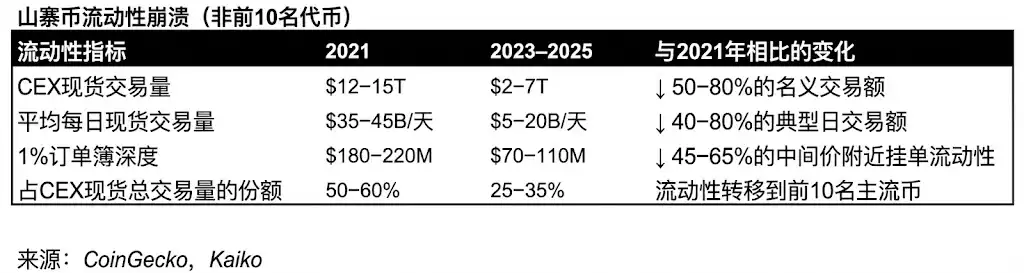

Effondrement de la profondeur de marché

Historiquement, la profondeur se rétablissait toujours car les mêmes acteurs la reconstruisaient. Mais sans eux, la profondeur des altcoins n'est jamais revenue.

· La profondeur des actifs de longue traîne a chuté de 50 à 70 %.

· Les écarts de prix se sont élargis.

· De nombreux carnets d'ordres sont virtuellement abandonnés.

· Les mécanismes de lissage des prix entre plateformes ont disparu.

La demande se déplace vers le haut de gamme

La liquidité a migré vers l'amont et n'est jamais redescendue.

· Les services de conformité des institutions interdisent l'exposition à la longue traîne, s'en tenant aux actifs grand public comme le BTC et l'ETH.

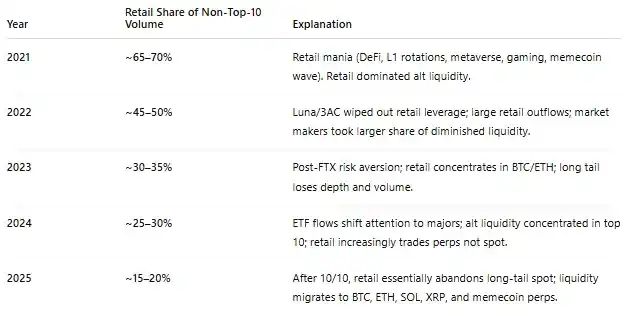

· Les investisseurs particuliers sont partis.

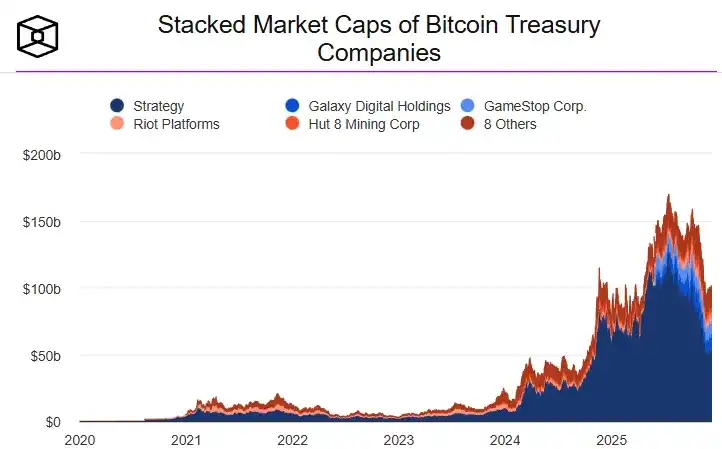

· Les ETF et DAT se concentrent uniquement sur les jetons blue-chip disposant d'une liquidité existante suffisante.

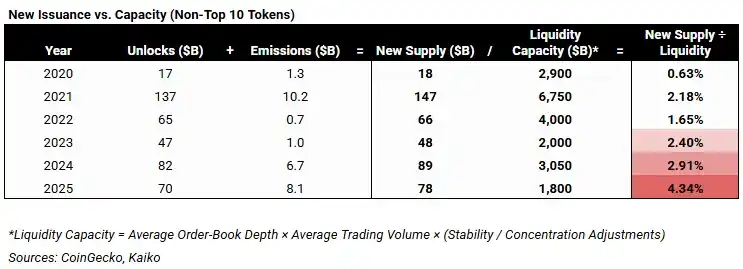

Une folle émission de jetons rencontre un marché sans acheteurs

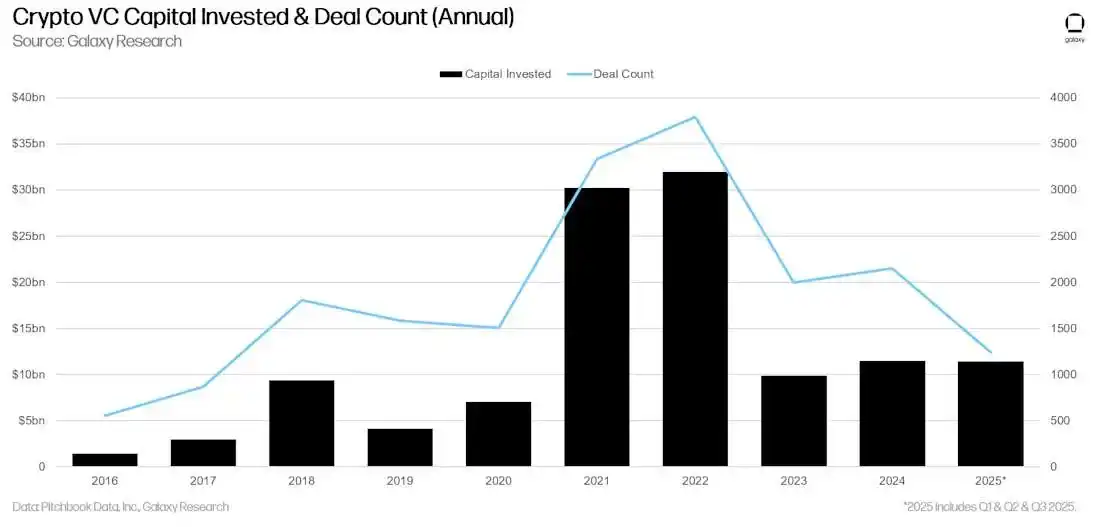

Le pic d'activité des VC en 2021/2022 a créé une énorme vague d'offre future.

Lorsque ces projets ont émis leurs jetons en 2024-2025, ils ont rencontré un marché dépourvu de tous les mécanismes d'absorption. Le système endommagé n'a pas pu supporter la pression de vente constante.

(Alors que le cycle d'émission des VC de 2021-2022 se résorbe, les déblocages de jetons devraient se normaliser en 2026, ce qui atténuera une résistance structurelle clé pour la liquidité de longue traîne)

Les conditions qui propulsaient autrefois la saison des altcoins ont été systématiquement démantelées. Alors, où en sommes-nous aujourd'hui ?

Investir dans le nouveau paysage

La période post-2022 a été douloureuse pour les altcoins, mais elle représente une rupture décisive avec une structure de marché fondamentalement inadaptée à la mise à l'échelle. Ce qui a suivi n'est pas un recul normal du marché, mais un régime défini par l'absence de liquidités alimentées par la réflexivité et l'effet de levier. Cette absence définit encore le marché aujourd'hui.

Dans la structure actuelle, même les actifs aux fondamentaux solides se négocient dans des conditions de liquidité persistamment faibles. Les mouvements de prix sont dominés par des carnets d'ordres fragiles, un crédit limité et un routage brisé, et non par la performance fondamentale. De nombreux actifs stagneront longtemps. Certains ne survivront pas. C'est le prix inévitable à payer pour opérer sans liquidité artificielle ou amplification par le bilan.

Cette situation ne changera pas substantiellement avant que la réglementation n'évolue.

L'adoption imminente du Clarity Act est un point d'inflexion clé pour la structure du marché des altcoins. Il débloque l'accès à d'immenses pools de capitaux : les sociétés de gestion d'actifs réglementées, les banques et les plateformes de wealth management qui gèrent des dizaines de milliers de milliards de dollars et dont le mandat leur interdit de détenir une exposition sans classification juridique claire, règles de garde et certitude réglementaire.

Avant que ce capital ne puisse participer, le marché des altcoins restera piégé dans un régime de liquidité insuffisante. Une fois qu'il pourra participer, la structure du marché changera radicalement.

Les principales institutions financières préparent déjà ce changement :

· BlackRock construit une unité de recherche dédiée aux actifs numériques, couvrant les jetons comme des actions.

· Morgan Stanley fait de même.

· Bloomberg également.

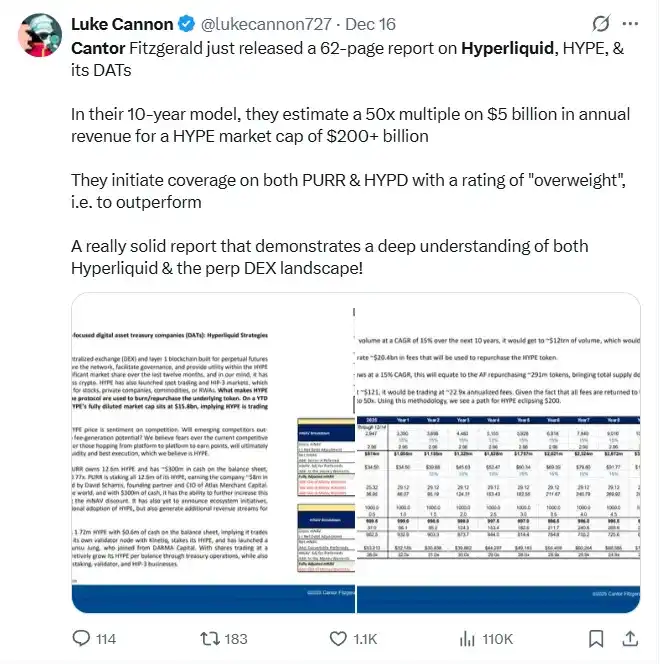

· Cantor Fitzgerald a commencé à publier des rapports de recherche sur des jetons individuels, dans le style de la recherche actions.

Cette construction institutionnelle marque le début d'un tout nouveau régime de marché. Le capital débloqué par la clarification réglementaire n'affluera pas via l'effet de levier offshore, les rotations réflexives ou l'élan des particuliers. Il entrera lentement, sélectivement, par des canaux institutionnels familiers. Les décisions d'allocation seront motivées par l'admissibilité, la pérennité et le potentiel de scale – et non par la vitesse du récit ou l'amplification par l'effet de levier.

Les implications sont claires : l'ancien scénario des altcoins est dépassé. Les opportunités ne viendront plus des vagues de liquidité systémiques. Elles viendront d'actifs spécifiques capables de survivre à long terme à l'insuffisance de liquidité grâce à leurs fondamentaux et de justifier une allocation institutionnelle une fois que le capital conforme sera autorisé à participer.

Autrefois, ces critères de filtrage étaient optionnels. Dans le nouveau régime, ils sont obligatoires.

· Demande durable : L'actif capture-t-il une demande récurrente et non discrétionnaire, ou n'a-t-il de l'activité que lorsque des incitations, un récit ou de la spéculation sont présents ?

· Admissibilité institutionnelle : Le capital réglementé peut-il posséder, trader et souscrire cet actif sans risque juridique ou de garde ? Quels que soient ses avantages techniques, un actif en dehors du périmètre de mandat institutionnel restera limité en liquidité.

· Modèle économique rigoureux : L'offre, les émissions et les déblocages doivent être prévisibles et limités. La capture de valeur doit être claire. L'inflation réflexive n'est plus tolérée.

· Utilité avérée : Le produit est-il utilisé parce qu'il offre une fonctionnalité différenciée et précieuse, ou survit-il grâce à des subventions en attendant une corrélation ?

Au-delà des stablecoins et des actifs tokenisés (qui continuent de capter l'attention), des systèmes basés sur la blockchain s'intègrent également dans les soins de santé, le marketing digital et l'IA grand public, fonctionnant discrètement en arrière-plan.

Ces applications se reflètent rarement dans le prix des jetons et restent largement ignorées, non seulement par le grand public, mais même par de nombreux acteurs du Web3 eux-mêmes. Leur conception n'est pas destinée à être flashy ou virale ; leur attrait est subtil, intégré et facile à manquer.

Pourtant, la transition de la spéculation à la réalité a commencé : l'infrastructure est en ligne, les applications sont réelles, la différenciation nouvelle a été validée. Alors que les acteurs du marché se tournent de plus en plus vers les allocateurs institutionnels et le capital réglementé, l'écart entre l'adoption discrète et la valorisation deviendra de plus en plus difficile à ignorer.

Finalement, cet écart se comblera.

En prenant du recul, nous avons réussi

Je suis tombé pour la première fois dans le terrier du crypto en 2014, et il était déjà clair pour moi que la blockchain n'était pas seulement une monnaie numérique, c'était une technologie disruptive pour les réseaux de données.

Dix ans plus tard, des idées qui semblaient abstraites fonctionnent dans le monde réel.

Le logiciel peut enfin être à la fois sécurisé et utile : vos données vous appartiennent, restent privées et protégées, tout en pouvant être utilisées pour offrir une expérience véritablement meilleure.

Ce n'est plus expérimental. Cela devient une partie de l'infrastructure quotidienne.

Nous avons réussi : pas en réalisant un « super cycle crypto », mais en atteignant le véritable objectif.

Maintenant, place à l'exécution.