Rédaction : imToken

Titre original : La nouvelle narration de l'ère des 5000 dollars : le « retour de l'ancien roi », comment comprendre la logique de la tokenisation de l'or ?

Si quelqu'un vous avait dit il y a un an que l'or atteindrait rapidement 5000 dollars l'once, la réaction de la plupart des gens aurait probablement été de le qualifier de farfelu.

Mais c'est pourtant la réalité. En seulement deux semaines, le marché de l'or a galopé comme un cheval emballé, franchissant successivement plusieurs niveaux historiques à 4700, 4800, 4900 dollars l'once, et s'est dirigé, presque sans se retourner, vers le moment des 5000 dollars que le marché contemplait collectivement.

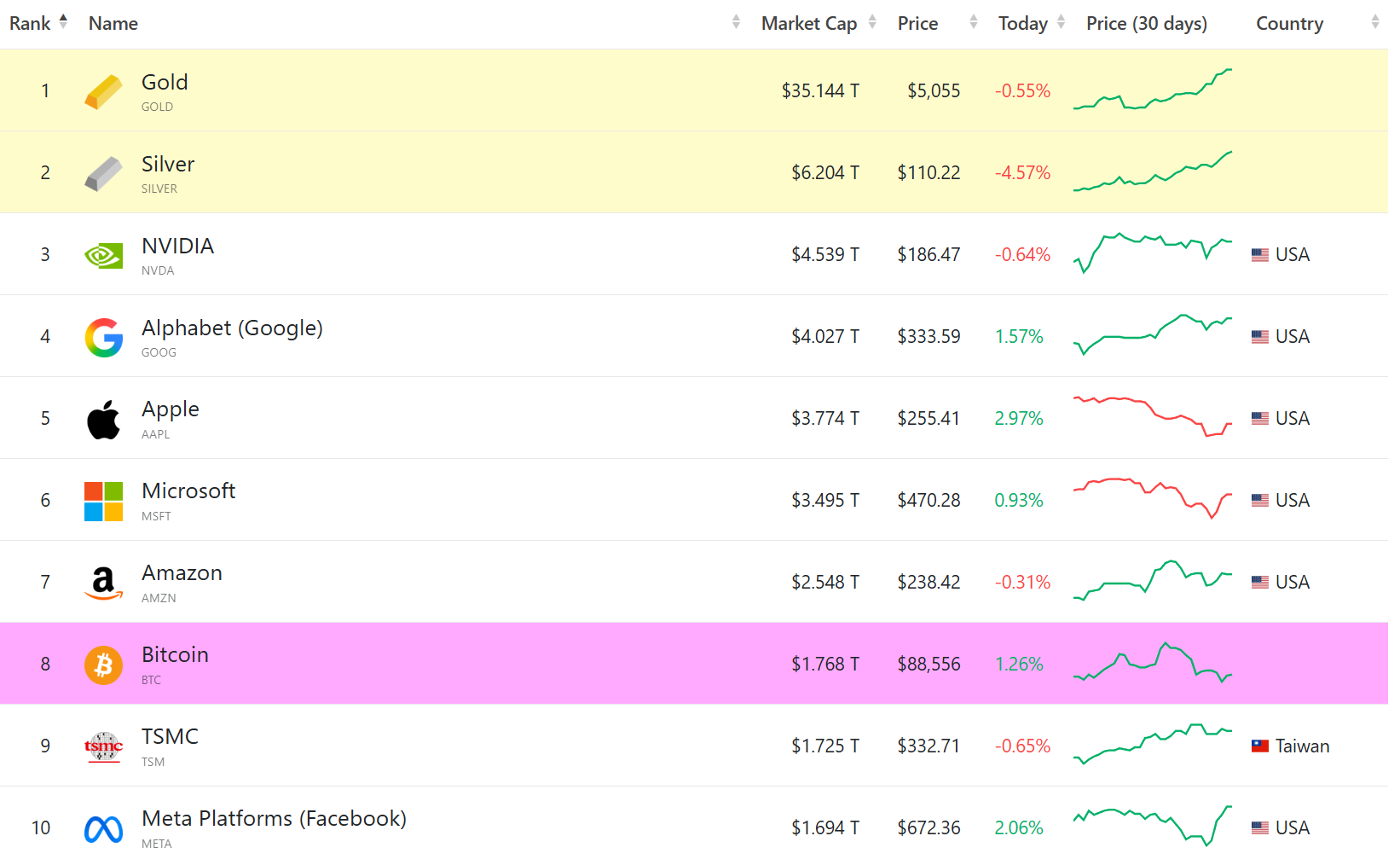

Source : companiesmarketcap.com

On peut dire qu'après que l'incertitude macroéconomique mondiale ait été maintes fois vérifiée, l'or est revenu à sa position la plus familière – un actif de consensus qui ne dépend d'aucun engagement souverain unique.

Mais dans le même temps, une question plus pragmatique émerge : alors que le consensus sur l'or revient, les modes de détention traditionnels sont-ils déjà incapables de répondre aux besoins de l'ère numérique ?

I. La nécessité du cycle macro : le « retour de l'ancien roi » sur le trône

Sur un cycle macro plus long, ce cycle haussier de l'or n'est pas une spéculation à court terme, mais un retour structurel dans un contexte d'incertitude macroéconomique et d'affaiblissement du dollar :

Les risques géopolitiques s'étendent de l'Ukraine et la Russie à des régions clés de ressources et de voies maritimes comme le Moyen-Orient et l'Amérique latine ; le système commercial mondial est constamment interrompu par des tarifs douaniers, des sanctions et des jeux politiques ; le déficit budgétaire américain continue de se creuser, et la stabilité à long terme du crédit du dollar est de plus en plus fréquemment discutée. Dans un tel environnement, le marché va inévitablement accélérer sa recherche d'une ancre de valeur qui ne dépende d'aucun crédit national unique et n'ait besoin d'aucune garantie tierce.

Sous cet angle, l'or n'a pas besoin de prouver qu'il peut créer des rendements, il a juste besoin de prouver sans cesse une chose : en ces temps d'incertitude créditique, il est toujours là.

Cela explique aussi en partie pourquoi, dans ce cycle, le BTC, qui était un temps attendu comme « l'or numérique », n'a pas pleinement endossé le même rôle de consensus – du moins sur la dimension de la couverture macroéconomique, le choix des capitaux a déjà donné la réponse, que nous n'aborderons pas plus ici (lecture complémentaire « Du BTC sans confiance, à l'or tokenisé, qui est le véritable « or numérique » ? »).

Cependant, le retour du consensus sur l'or ne signifie pas que tous les problèmes sont résolus, car pendant très longtemps, les investisseurs n'ont pratiquement eu le choix qu'entre deux modes de détention imparfaits.

Le premier est l'or physique. Il est suffisamment sûr, souverain, mais il manque presque totalement de liquidité. Comme un lingot enfermé dans un coffre-fort, cela implique des coûts de stockage, de protection contre le vol et de transfert élevés, et signifie aussi qu'il ne peut pratiquement pas participer à des transactions en temps réel ni à un usage quotidien.

Le phénomène récent de « pénurie de coffres » dans de nombreuses banques illustre précisément l'amplification de cette contradiction, signe que de plus en plus de personnes souhaitent détenir l'or physiquement, mais que les conditions réelles ne le permettent pas toujours.

Le second est l'or papier ou les ETF sur or. Ils comblent dans une certaine mesure le seuil de détention physique de l'or physique. Par exemple, les produits d'or papier émis par les systèmes de comptes bancaires ou de courtage sont essentiellement une créance sur l'institution financière, vous donnant droit à une promesse de règlement garantie par le système comptable.

Mais le problème est que cette liquidité n'est pas totale en soi – ce que l'or papier et les ETF sur or offrent, c'est une liquidité enfermée à l'intérieur d'un système financier unique. Elle peut être achetée et vendue dans une banque, une bourse, un ensemble de règles de compensation, mais ne peut pas circuler librement en dehors de ce système.

Cela signifie qu'elle ne peut pas être divisée, combinée, ni collaborer avec d'autres actifs à travers différents systèmes, et encore moins être utilisée directement dans différents scénarios. Ce n'est qu'une « liquidité intra-compte », et non une liquidité d'actif au sens véritable.

Comme le premier produit d'investissement en or que j'ai possédé, « Tencent Micro Gold », c'était le cas. De ce point de vue, l'or papier n'a pas vraiment résolu le problème de liquidité de l'or, mais a simplement utilisé le crédit de la contrepartie pour remplacer temporairement l'inconvénient de la forme physique.

En fin de compte, la sécurité, la liquidité et la souveraineté ont longtemps été dans un état de compromis difficile. Et à une époque hautement numérique et transfrontalière, un tel compromis est de moins en moins satisfaisant.

C'est précisément dans ce contexte que l'or tokenisé commence à entrer dans le champ de vision de nombreuses personnes.

II. L'or tokenisé : rendre la « liquidité totale » à l'actif lui-même

L'or tokenisé, représenté par le XAUt (Tether Gold) émis par Tether, n'essaie pas seulement de résoudre le problème superficiel du « meilleur moyen de détenir/échanger de l'or » que l'or papier peut aussi résoudre, mais une question plus fondamentale :

Comment, sans sacrifier la « garantie physique » de l'or, lui donner une liquidité totale et une composabilité équivalentes à celles des actifs cryptographiques, pouvant circuler entre différents systèmes ?

Si nous prenons XAUt comme exemple et décomposons sa logique de conception, nous constatons qu'il n'est pas radical, voire même assez traditionnel et sobre : chaque XAUt correspond à 1 once d'or physique dans un coffre londonien, l'or physique étant stocké dans des coffres professionnels, auditable, vérifiable, et les détenteurs de l'or tokenisé ayant un droit de propriété sur l'or sous-jacent.

Cette conception n'introduit pas d'ingénierie financière complexe et n'essaie pas d'amplifier les propriétés de l'or par des algorithmes ou une expansion du crédit. Au contraire, elle maintient délibérément le respect de la logique traditionnelle de l'or – s'assurer d'abord que l'attribut physique est valide, puis discuter des changements apportés par la numérisation.

En fin de compte, l'or tokenisé comme XAUt ou PAXG ne « crée pas une nouvelle narration sur l'or », mais reconditionne la forme d'actif la plus ancienne en utilisant la blockchain. En ce sens, XAUt ressemble plus à de « l'or physique numérique » qu'à un produit dérivé spéculatif du monde cryptographique.

Mais dans le même temps, le changement le plus important réside dans le transfert fondamental du niveau de liquidité de l'or. Comme mentionné ci-dessus, dans le système traditionnel, que ce soit l'or papier ou les ETF sur or, la liquidité dite est essentiellement une liquidité intra-compte – elle existe dans une banque, un courtier, un système de compensation, et ne peut être achetée, vendue et réglée que dans des limites prédéfinies.

La liquidité de XAUt est directement attachée à l'actif lui-même. Une fois que l'or est représenté par un jeton sur la chaîne, il possède naturellement les attributs de base d'un actif cryptographique : il peut être librement transféré, divisé, combiné et circuler entre différents protocoles et applications, sans avoir besoin de l'autorisation d'une institution centralisée.

Cela signifie que pour la première fois, l'or ne dépend plus d'un « compte » pour prouver sa liquidité, mais circule librement dans le monde entier 24h/24 et 7j/7 sous la forme de l'actif lui-même. Dans l'environnement on-chain, XAUt et autres ne sont plus seulement un « jeton d'or négociable », mais une unité d'actif de base qui peut être reconnue, appelée et combinée par d'autres protocoles :

-

Il peut être librement échangé contre des stablecoins et d'autres actifs ;

-

Il peut être intégré dans des stratégies de configuration et de combinaison d'actifs plus complexes ;

-

Il peut même servir de support de valeur et participer à des scénarios d'utilisation comme le paiement de consommation ;

C'est précisément cette partie de la « liquidité » que l'or papier n'a jamais pu offrir.

III. De la « mise en chaîne » à l'« utilisabilité » : le véritable tournant de l'or physique numérique

Pour cette raison, si l'or tokenisé ne fait que franchir l'étape de la « mise en chaîne », il est loin d'avoir atteint son but.

Le véritable tournant est de savoir si cet « or physique numérique » peut vraiment être détenu, géré, échangé facilement par les utilisateurs, et même utilisé comme « monnaie » pour les paiements de consommation ? C'est-à-dire, pour reprendre le point mentionné ci-dessus, si l'or tokenisé reste simplement un code sur la chaîne, finalement encapsulé dans une plateforme centralisée ou une entrée unique, alors il ne diffère pas de l'or papier.

Dans ce contexte, l'importance de solutions de self-custody légères comme imToken Web commence à apparaître. Prenons l'exemple de l'exploration d'imToken Web : il permet aux utilisateurs d'y accéder via un navigateur – comme ouvrir une page web, pour gérer instantanément leurs actifs cryptographiques, dont l'or tokenisé, sur n'importe quel appareil.

Et dans un environnement de self-custody, la clé privée est entièrement maîtrisée par l'utilisateur. Votre or n'existe pas sur le serveur d'un fournisseur de services, mais est réellement ancré dans une adresse blockchain.

De plus, grâce à l'interopérabilité des infrastructures Web3, XAUt n'est plus un métal lourd endormi dans un coffre-fort. Il peut être acheté de manière flexible même en petits montants, et si nécessaire, via des outils de paiement comme la imToken Card, le pouvoir d'achat de l'or peut être libéré en temps réel dans des scénarios de consommation mondiale.

Source : imToken Web

En bref, dans l'environnement Web3, XAUt peut non seulement être échangé, mais aussi combiné avec d'autres actifs, converti, et même connecté à des scénarios de paiement et de consommation.

Et lorsque l'or possède pour la première fois une très grande certitude de valorisation et un potentiel d'utilisation moderne, il achève véritablement sa transition d'« actif refuge traditionnel » à « monnaie du futur ».

Après tout, l'or, dont le consensus a traversé des millénaires, n'est pas essentiellement dépassé. Ce qui est dépassé, c'est la façon de le détenir.

Ainsi, lorsque l'or entre dans la chaîne sous la forme de XAUt, et revient sous le contrôle personnel grâce à des environnements de self-custody comme imToken Web, ce qu'il perpétue, ce n'est pas un nouveau récit, mais une logique intemporelle :

Dans un monde incertain, la vraie valeur, c'est de dépendre le moins possible des promesses des autres.

Twitter : https://twitter.com/BitpushNewsCN

Groupe de discussion TG de Bitpush : https://t.me/BitPushCommunity

Abonnement TG de Bitpush : https://t.me/bitpush