Auteur : Gu Yu, ChainCatcher

Dès les premiers jours de 2026, l'événement de levée de fonds public le plus désastreux pour un projet connu dans l'industrie crypto des dernières années est peut-être déjà né : près de 30 heures après le lancement de la campagne publique de tokens d'Infinex, le montant souscrit n'était que de 460 000 dollars, soit moins de 10 % du montant prévu.

Il faut savoir que l'équipe officielle du projet Infinex, ayant pris en compte le marché morose, avait déjà fait des concessions significatives en termes d'évaluation, d'objectif de levée et de conditions, abaissant l'évaluation de cette levée publique de 300 millions de dollars annoncés en novembre dernier à 100 millions de dollars, et le montant prévu de la collecte de fonds est passé de 15 millions de dollars à 5 millions de dollars.

Même avec cet ajustement drastique, la levée publique d'Infinex a été accueillie avec indifférence par le marché, ce qui a surpris de nombreux observateurs. Après tout, Infinex, en tant que projet star, avait déjà levé plus de 60 millions de dollars de financement, et l'équipe fondatrice et les investisseurs avaient un profil très prestigieux. Le sort d'Infinex est le reflet fidèle de la morosité actuelle du marché crypto.

Qu'est-ce que le projet Infinex ?

Créé par Kain Warwick, fondateur de Synthetix et OG de la DeFi, Infinex s'est détaché de Synthetix en 2023. Initialement positionné comme un protocole de contrats perpétuels décentralisés, il a évolué pour devenir une application crypto complète permettant aux utilisateurs de passer de manière transparente entre différents protocoles et chaînes DeFi via une interface unifiée. Son focus actuel repose sur les contrats perpétuels basés sur Hyperliquid, le bridging et l'échange inter-chaînes, la gestion d'actifs multi-chaînes et la génération de rendements.

Une autre caractéristique principale est l'utilisation d'une nouvelle architecture de sécurité centrée sur des comptes intelligents et des clés on-chain, remplaçant le modèle traditionnel des phrases de récupération (seed phrases) et des emails, rendant la connexion plus pratique et rapide, et prenant également en charge l'utilisation de la biométrie (touch ID ou face ID) pour la signature des transactions on-chain.

Globalement, Infinex vise à être orienté vers l'expérience utilisateur, en mettant l'accent sur la réduction des barrières d'entrée, l'intégration de la liquidité multi-chaînes, et en tentant de résoudre au niveau produit les problèmes de complexité d'utilisation et de dispersion des actifs qui persistent depuis longtemps dans la DeFi.

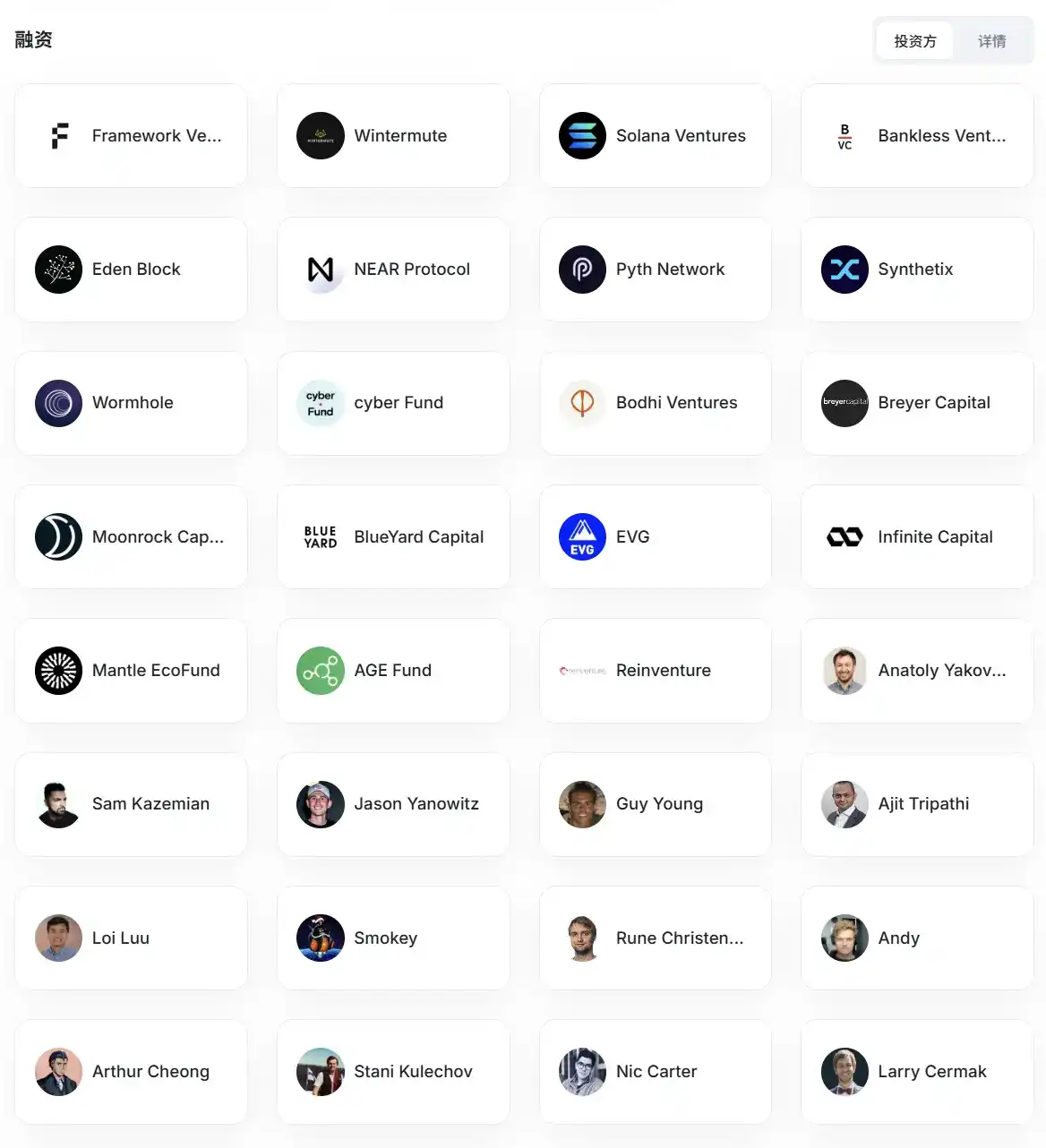

En octobre 2024, Infinex a récemment obtenu 65,3 millions de dollars de revenus de parrainage grâce à la vente de "Patron NFT", vendus en quatre rounds à des traders particuliers, des sociétés de capital-risque comme Solana Ventures et Breyer Capital, ainsi qu'à des personnalités connues comme Anatoly Yakovenko, fondateur de Solana, et Stani Kulechov, fondateur d'Aave, pour un total de 41 252 NFT.

Infinex a récemment révélé dans un article que l'évaluation implicite de ce tour de financement NFT était de 400 millions de dollars, et que les participants bénéficiaient d'un droit de priorité pour la dernière ronde de financement public.

Liste des investisseurs d'Infinex Source : RootData

Pourquoi la levée publique a-t-elle échoué ?

De 65,3 millions de dollars à 460 000 dollars, la levée publique d'Infinex a connu un traitement contrasté. Si la morosité du marché en est certainement une raison, le problème réside davantage dans les erreurs de stratégie de l'équipe du projet.

Selon les règles de la levée publique, Infinex a limité chaque adresse à un investissement maximum de 2500 dollars. Cette configuration visait à attirer plus de participants et à réduire l'influence des adresses de baleines (whales) sur la concentration des tokens. Bien que son intention soit positive, les retours du marché montrent que l'équipe n'a pas pris en compte le fait que le nombre d'utilisateurs actifs on-chain est bien inférieur aux attentes dans le contexte de marché actuel. Seulement 285 adresses ont participé à la levée après son lancement, dont seulement 134 ont atteint la limite de 2500 dollars.

Le dernier tweet de réponse d'Infinex exprime une idée similaire : "Nous avons essayé de concilier les sponsors NFT existants, les nouveaux participants et une distribution équitable, mais le résultat est que presque personne ne veut participer à cette vente."

Tous les tokens INX achetés lors de cette levée publique seront bloqués (lock) pendant 1 an, ce qui semble excessivement long comparé à d'autres levées publiques. Bien que les acheteurs puissent choisir de racheter les tokens plus tôt, l'évaluation d'achat doit alors être portée à 300 millions de dollars.

De plus, la réduction significative de l'évaluation a probablement joué un rôle négatif. Bien que l'intention d'Infinex en abaissant l'évaluation était de faire un geste envers le marché, une telle amplitude d'ajustement a objectivement accru l'attentisme de certains investisseurs. Pour certains participants, cette "correction en chute libre" de l'évaluation a plutôt renforcé leur jugement sur la baisse des attentes globales du secteur, plutôt que de constituer une raison d'entrée.

Face à la mauvaise situation de la levée, Infinex a annoncé le 5 janvier la suppression de la limite maximale par adresse et est passé d'une distribution aléatoire à une distribution équitable "max-min", également appelée distribution "à la criée". La part de chacun augmentera de manière égale jusqu'à atteindre la limite ou l'épuisement des tokens. Kain Warwick, fondateur d'Infinex, a également tweeté qu'il était prêt, si nécessaire, à financer lui-même les opérations du projet.

Mais même après l'ajustement des règles, le marché n'a toujours pas réagi positivement. Au 6 janvier à midi, selon les données on-chain, le montant total investi dans cette levée publique s'élevait à 1,34 million de dollars, provenant de 508 transactions, ce qui laisse encore 3,66 millions de dollars à collecter pour atteindre l'objectif de 5 millions de dollars. Cela signifie que le problème n'est peut-être pas seulement que "la conception des règles n'est pas assez favorable", mais que l'intérêt des investisseurs pour participer à ce type de levée publique est en train de diminuer de manière systémique.

Les contradictions structurelles profondes du modèle de levée publique

Dans une certaine mesure, l'échec de la levée publique d'Infinex est d'autant plus frappant qu'il se produit à un moment où l'"ICO semble reprendre".

Depuis le second semestre 2025, alors que le prix du Bitcoin se stabilise et que certains secteurs connaissent des rebonds ponctuels, les discussions sur la "reprise du marché primaire" se multiplient dans l'écosystème crypto. Plusieurs projets comme Monad, Pump.Fun, Plasma, Falcon Finance ont à nouveau choisi des levées publiques de tokens pour se financer. Le modèle ICO, marginalisé ces deux dernières années, a commencé à réapparaître dans le paysage, entraînant avec lui l'essor rapide de plateformes de collecte de fonds comme Buidlpad et echo.

Mais plutôt qu'un retour en force des ICO, il s'agit davantage d'un choix par défaut.

Dans l'environnement actuel, la fréquence d'investissement des capitaux risque traditionnels a considérablement diminué, le système d'évaluation devient plus conservateur et les cycles de financement sont significativement allongés. Pour de nombreux projets qui n'ont pas encore généré de revenus stables mais qui ont besoin d'un développement continu, la levée publique de tokens devient l'un des rares chemins de financement encore "viables". Elle ne dépend pas entièrement du soutien institutionnel et n'oblige pas à accepter des conditions de financement privé extrêmement compressées, pouvant théoriquement accéder directement à la liquidité du marché.

C'est dans ce contexte que de plus en plus de projets se tournent à nouveau vers les levées publiques. Cependant, le sort d'Infinex indique clairement : la motivation de financement des porteurs de projet n'est pas égale à la volonté de financement du marché.

Plus crucial encore, cette nouvelle "vague de retours aux ICO" expose les contradictions structurelles profondes du modèle de levée publique de tokens.

D'un côté, les porteurs de projet tentent de démontrer leur retenue et leur rationalité au marché en abaissant les évaluations, en prolongeant les périodes de blocage (lock-up) et en mettant l'accent sur le long terme ; de l'autre, les investisseurs expriment par leurs actions leur indifférence face à ce récit. Dans un contexte de liquidité insuffisante et de capacité d'absorption limitée du marché secondaire, le blocage à long terme n'est pas perçu comme un consensus de valeur, mais plutôt comme un transfert de risque unilatéral.

Dans les cycles passés, l'attrait central des levées publiques reposait sur deux prémisses : l'attente d'une liquidité rapide et la prime de sentiment de marché. Aujourd'hui, ces deux prémisses se sont considérablement affaiblies. L'émission de tokens ressemble de plus en plus à une transaction de "monétisation anticipée du futur", mais le marché n'est pas pressé de fixer le prix de ces futurs.

Le résultat de la levée d'Infinex met précisément en lumière ce décalage. Alors que de plus en plus de projets choisissent de se financer par des levées publiques, le marché n'a pas élargi sa capacité à supporter le risque des actifs issus de ces levées, mais est devenu plus exigeant. Le résultat est que même les projets aux bases solides et aux évaluations significativement réduites peuvent faire face à une attitude d'attente collective.

Dans les prochains temps, des projets connus comme Zama (12 janvier), MegaETH, etc., lanceront à leur tour des levées publiques. Dans le contexte où Infinex est devenu un contre-exemple, cela constituera un excellent test pour vérifier la confiance du marché et l'efficacité des mécanismes de levée publique.

Dans un cycle de contraction de la liquidité, de baisse de l'appétit pour le risque et de rationalisation accrue des investisseurs, toute forme d'émission de tokens devra faire face à un examen plus sévère. Pour l'ensemble du secteur, c'est à la fois une pression et une correction réaliste inévitable.