Auteur : Common Sense Investor (CSI)

Compilation : Shenchao TechFlow

Introduction de Shenchao : Alors que l'environnement macroéconomique de 2026 connaît des changements drastiques, la logique du marché opère un virage profond. Le trader macro expérimenté Common Sense Investor (CSI) avance un point de vue contraire : 2026 sera l'année où les obligations surperformeront les actions.

S'appuyant sur la pression des lourdes charges d'intérêts du gouvernement américain, les signaux déflationnistes de l'or, les positions short extrêmement encombrées sur les obligations et les conflits commerciaux imminents, l'auteur estime que les obligations américaines à long terme (comme le TLT) sont à un point de basculement offrant un avantage de "jeu asymétrique".

À un moment où le marché considère généralement les obligations comme "non investissables", cet article révèle, grâce à un raisonnement macro mathématique rigoureux, pourquoi les obligations longues pourraient devenir l'actif offrant le rendement le plus élevé en 2026.

Texte ci-dessous :

Pourquoi je suis surpondéré sur le TLT et le TMF — et pourquoi les actions sous-performeront en 2026

Je n'écris pas ces mots à la légère : 2026 est vouée à être l'année où les obligations surperformeront les actions. Ce n'est pas parce que les obligations sont "sûres", mais parce que les mathématiques macroéconomiques, la répartition des positions et les contraintes politiques convergent de manière sans précédent — et cette situation se termine rarement par des "taux élevés pour longtemps" (Higher for Longer).

J'ai misé de l'argent réel sur mon opinion.

Le TLT (ETF sur les obligations du Trésor américain à plus de 20 ans) et le TMF (ETF à effet de levier x3 sur les obligations du Trésor américain à plus de 20 ans) représentent actuellement environ 60% de mon portefeuille. Cet article rassemble les données de mes récents, ajoute un nouveau contexte macroéconomique et esquisse un scénario haussier pour les obligations à long terme (en particulier le TLT).

Arguments clés :

-

La performance de l'or : La performance historique de l'or ne présage pas d'une inflation persistante — elle présage d'un risque de déflation/déflation.

-

Déficit budgétaire : Les mathématiques budgétaires des États-Unis s'effondrent : environ 1 200 milliards de dollars de charges d'intérêts par an, et toujours en hausse.

-

Structure des émissions : Les émissions d'obligations du Trésor privilégient le court terme, augmentant sournoisement le risque de refinancement systémique.

-

Squeeze des shorts : Les obligations longues sont l'une des positions short les plus encombrées du marché.

-

Indicateurs économiques : Les données sur l'inflation refroidissent, le moral est faible, les pressions sur le marché du travail augmentent.

-

Géopolitique : Les gros titres géopolitiques et commerciaux se tournent vers le "risk-off" (aversion au risque), et non le "reflationary" (reflation).

-

Intervention politique : Lorsque des failles apparaissent, la politique se tourne toujours vers la baisse des taux longs.

Cette combinaison a toujours été un carburant de fusée pour le TLT dans l'histoire.

L'or n'est pas toujours un indicateur d'inflation

Chaque fois que l'or grimpe de plus de 200% sur une courte période, il ne présage pas d'une inflation incontrôlable, mais de pressions économiques, de récession et d'une baisse des taux d'intérêt réels (voir Figure 1 ci-dessous).

L'expérience historique montre :

-

Après la flambée de l'or dans les années 70, une récession + désinflation a suivi.

-

Après la flambée du début des années 80, une double récession est survenue, l'inflation a été brisée.

-

La hausse de l'or au début des années 2000 a présagé la récession de 2001.

-

Après la percée de 2008, un choc déflationniste est arrivé.

Depuis 2020, l'or a de nouveau augmenté d'environ 200%. Ce modèle n'a jamais abouti à une inflation durable.

Lorsque la croissance bascule, l'or se comporte davantage comme un actif refuge.

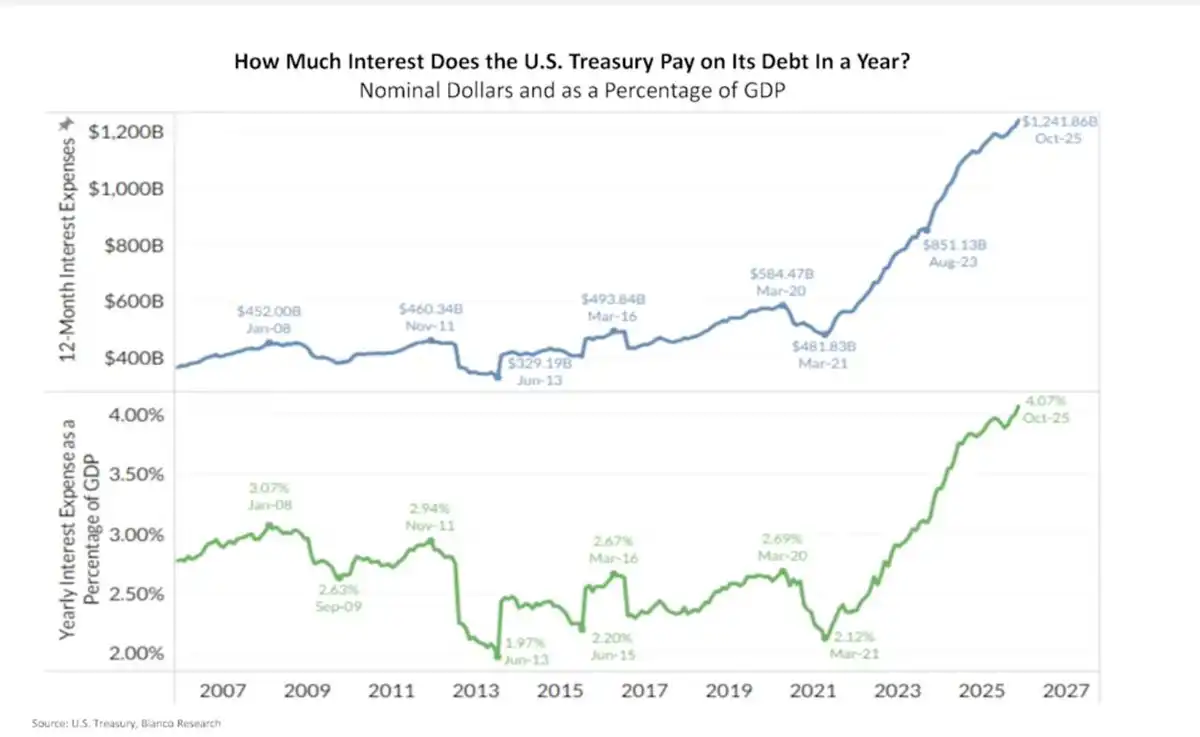

Les charges d'intérêts des États-Unis explosent de manière composite

Les États-Unis dépensent actuellement environ 1 200 milliards de dollars par an en intérêts, soit environ 4% du PIB (voir Figure 2 ci-dessous).

Ce n'est plus un problème théorique. C'est de l'argent réel qui sort — et lorsque les rendements longs restent élevés, les intérêts augmentent rapidement de manière composée.

C'est ce qu'on appelle la "Dominance budgétaire" (Fiscal Dominance) :

-

Des taux d'intérêt élevés signifient des déficits plus importants

-

Des déficits plus importants signifient plus d'émissions d'obligations

-

Plus d'émissions d'obligations entraînent une prime de terme (Term Premium) plus élevée

-

Une prime de terme plus élevée entraîne des charges d'intérêts plus élevées !

Cette boucle infernale ne se résoudra pas d'elle-même par des "taux élevés pour longtemps". Elle doit être résolue par une intervention politique !

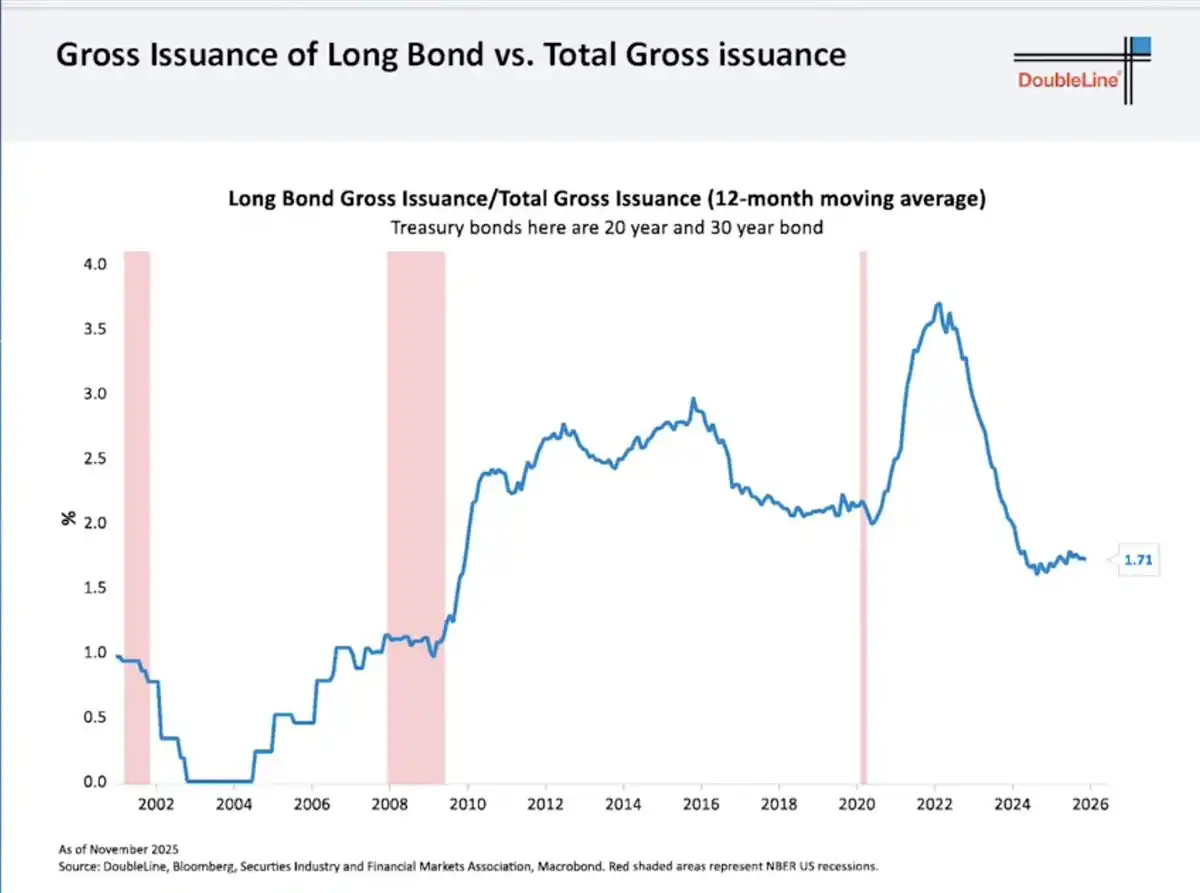

Le piège de la court-termisme du Trésor

Pour soulager la douleur immédiate, le Trésor a considérablement réduit les émissions d'obligations longues :

-

Les obligations à 20/30 ans ne représentent actuellement qu'environ 1,7 % du total des émissions (voir Figure 3 ci-dessous).

-

Le reste est entièrement poussé vers les Bons du Trésor (Bills) à court terme.

Cela ne résout pas le problème — cela ne fait que le repousser à plus tard :

-

La dette à court terme est constamment renouvelée (Roll over).

-

Le refinancement se fera aux taux futurs.

-

Le marché perçoit le risque et exige une prime de terme plus élevée.

Ironiquement, c'est la raison pour laquelle les rendements longs restent élevés... et aussi pourquoi ils pourraient chuter brutalement si la croissance s'effondre.

La carte maîtresse de la Fed : Le contrôle de la courbe des taux

La Fed contrôle les taux courts, pas les taux longs. Lorsque les rendements longs :

-

Menacent la croissance économique

-

Provoquent une explosion des coûts budgétaires

-

Détruisent les marchés d'actifs

... La Fed n'a historiquement fait que deux choses :

-

Acheter des obligations longues (QE Quantitative Easing)

-

Plafonner les rendements (Yield Curve Control Contrôle de la courbe des taux)

Ils n'agissent pas à l'avance. Ils n'interviennent qu'une fois que la pression est visible.

Références historiques :

-

2008–2014 : Le rendement à 30 ans est passé de ~4,5 % à ~2,2 % → Le TLT a bondi de +70 %

-

2020 : Le rendement à 30 ans est passé de ~2,4 % à ~1,2 % → Le TLT a bondi de +40 % en moins de 12 mois

Ce n'est pas seulement théorique — c'est vraiment arrivé !

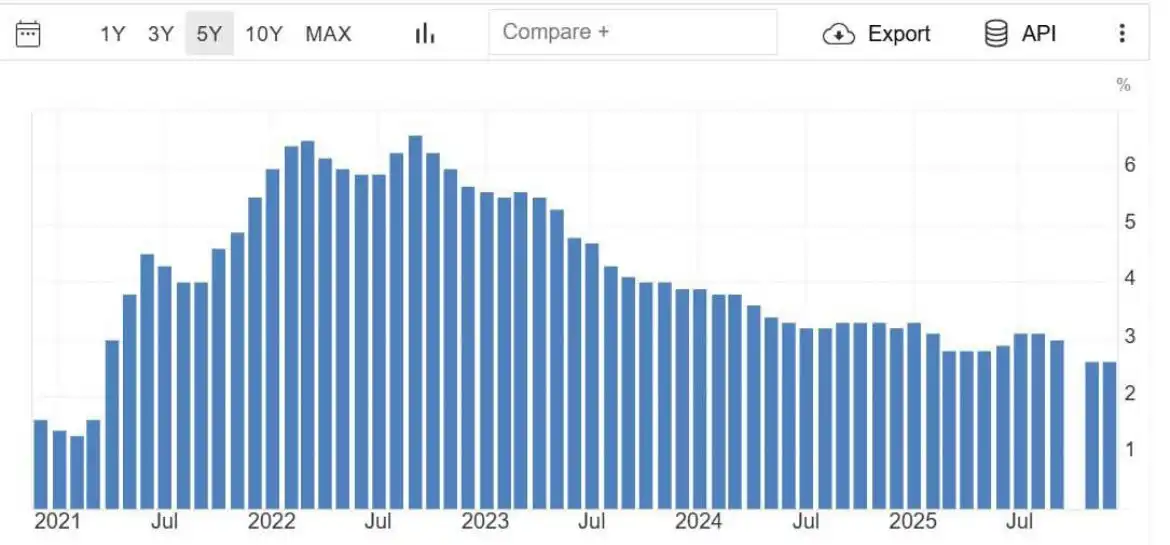

L'inflation refroidit, des failles économiques apparaissent

Les données récentes montrent que l'inflation core revient aux niveaux de 2021 (voir Figure 4).

-

L'élan de l'IPC s'estompe.

-

La confiance des consommateurs est à un plus bas de dix ans.

-

Les pressions sur le crédit s'accumulent.

-

Le marché du travail commence à montrer des failles.

Le marché est prospectif. Le marché obligataire commence déjà à sentir ces signes.

Positions short extrêmement encombrées

L'intérêt short (Short Interest) sur le TLT est très élevé :

-

Environ 144 millions d'actions sont vendues à découvert.

-

Le délai de couverture (Days to cover) dépasse 4 jours.

Les trades encombrés ne se défont pas lentement. Ils se renversent violemment — surtout lorsque la narration du marché change.

Et il est important de noter :

"Les shorts affluent APRÈS le mouvement, et non avant."

C'est un comportement typique de fin de cycle !

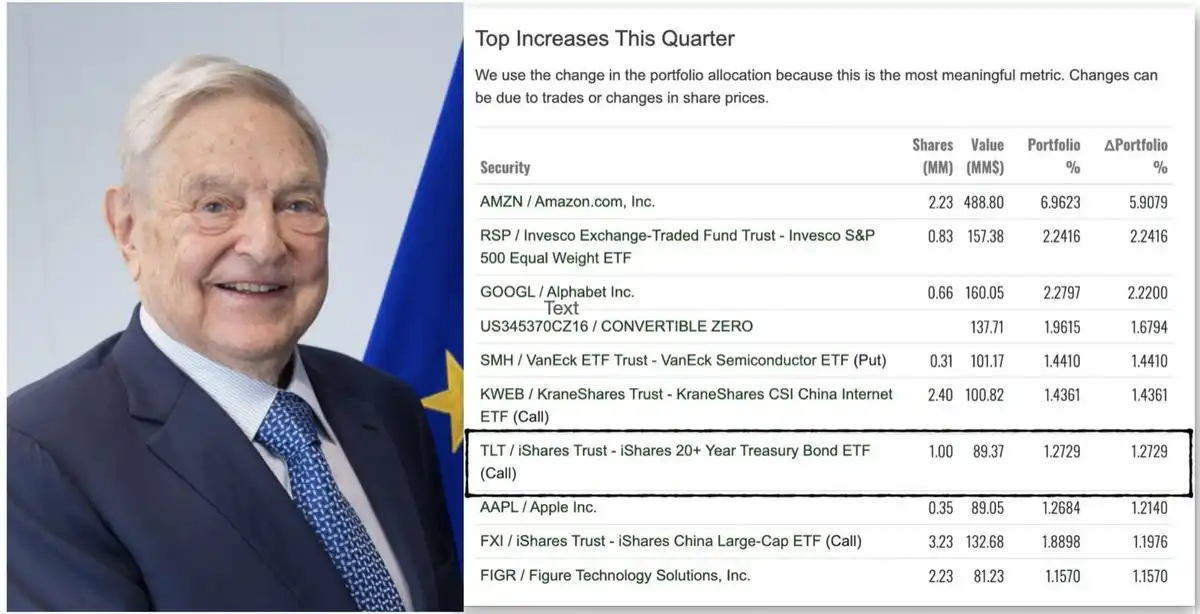

L'argent intelligent entre sur le marché

Des rapports récents largement diffusés sur les positions institutionnelles 13F ont montré qu'un grand fonds figurait en bonne place dans le classement des augmentations trimestrielles avec un grand nombre d'options d'achat (Calls) sur le TLT.

Qui que ce soit, le message est simple : Le capital sophistiqué (Sophisticated capital) commence à se repositionner sur la duration. Même le fonds de George Soros détenait des calls sur le TLT dans sa dernière divulgation 13F.

Le choc déflationniste des tensions tarifaires

Les dernières nouvelles renforcent la logique de "risk-off". Le président Trump a annoncé de nouvelles menaces tarifaires concernant le différend Danemark/Groenland, et les responsables européens discutent maintenant ouvertement de geler ou de suspendre leur participation à l'accord tarifaire UE-États-Unis en réponse.

Les frictions commerciales :

-

Frappent la croissance

-

Compressent les marges

-

Réduisent la demande

-

Poussent le capital vers les obligations plutôt que les actions

Ce n'est pas une impulsion inflationniste, c'est un choc déflationniste.

Désajustement de valorisation : Actions vs Obligations

La valorisation actuelle des actions reflète :

-

Une croissance robuste

-

Des marges stables

-

Un environnement de financement favorable

Alors que la valorisation des obligations reflète :

-

Des pressions budgétaires

-

Des inquiétudes concernant une inflation persistante

-

Des rendements élevés permanents

Si l'une de ces deux narratives s'écarte, les rendements divergeront brutalement.

Les obligations longues ont de la "convexité", contrairement aux actions.

Analyse de scénario haussier pour le $TLT

Le TLT a :

-

Une duration effective d'environ 15,5 ans

-

Un rendement d'environ ~4,4–4,7 % pendant l'attente

Analyse de scénario :

-

Si les rendements longs baissent de 100 points de base (bps), le rendement en prix du TLT est de +15–18 %.

-

Une baisse de 150 points de base, le rendement du TLT est de +25–30 %.

-

Une baisse de 200 points de base (ce qui n'est pas extrême historiquement) signifie qu'il pourrait bondir de +35–45 % ou plus !

Et cela sans compter les revenus d'intérêts, le bonus de convexité et l'effet d'accélération du rachat des shorts. C'est pourquoi je vois un "potentiel de hausse asymétrique".

Conclusion

Honnêtement : après le carnage de 2022, j'avais juré de ne plus jamais toucher aux obligations longues. Voir des actifs de duration être détruits est une expérience très frustrante.

Mais le marché ne paie pas pour vos traumatismes psychologiques — il ne paie que pour les probabilités et les prix.

Lorsque tout le monde s'accorde à dire que les obligations sont "non investissables", lorsque le moral est au plus bas, lorsque les shorts s'accumulent, lorsque les rendements sont déjà élevés et que les risques pour la croissance augmentent...

C'est à ce moment-là que je commence à entrer sur le marché !

-

TLT + TMF représentent actuellement environ 60 % de mon portefeuille. J'ai réalisé un rendement de 75 % sur le marché actions en 2025, et en novembre 2025, j'ai reconfiguré la majeure partie de ces fonds vers des ETF obligataires.

-

Je "détiens des obligations en attendant la hausse" (en obtenant un rendement supérieur à 4 %).

-

Ma position est basée sur un changement de politique et de croissance, et non sur une narration éthérée.

2026 sera finalement l'"année des obligations".