Original | Odaily Planet Daily(@OdailyChina)

Auteur|Golem(@web 3_golem)

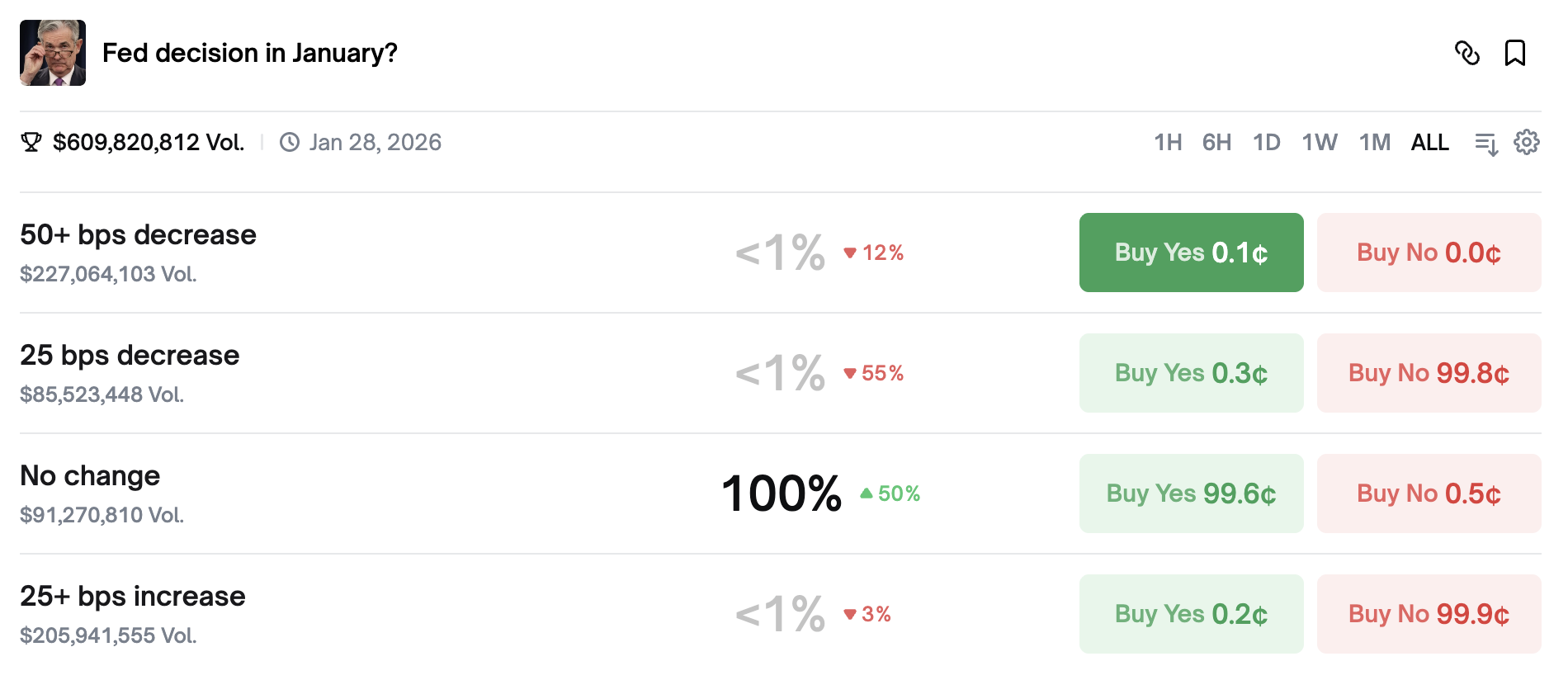

Le 29 janvier à 3 heures du matin, heure de Pékin (ce jeudi), la Réserve fédérale s'apprête à publier sa première décision de taux d'intérêt pour 2026 ; une demi-heure plus tard, le président actuel de la Fed, Jerome Powell, tiendra une conférence de presse sur la politique monétaire. Cependant, cette décision de taux de la Fed ne comporte pas beaucoup de suspense, le marché s'attendant généralement à ce que la Fed maintienne les taux inchangés. Les données de Polymarket montrent que la probabilité de maintien des taux est proche de 100%.

Une probabilité si élevée a également permis au marché d'anticiper l'impact négatif de l'annonce de « non-baisse des taux » par la Fed cette fois. Les données d'OKX montrent que le BTC n'a baissé que de 0,39 % au cours des 7 derniers jours, restant essentiellement stable, mais cette période de « silence » du marché pourrait être rompue ce soir.

D'une part, bien que le marché s'accorde presque unanimement à dire que la Fed maintiendra les taux cette semaine, les divergences concernant la trajectoire budgétaire pour le reste de l'année 2026 sont importantes, ce qui en fait toujours une réunion cruciale d'observation. La question de savoir si la Fed continuera à baisser les taux en 2026, la fréquence des baisses, et d'autres orientations politiques futures clés influenceront le marché. Si Powell fait des déclarations considérées comme plutôt « hawkish » (fauves), comme « une observation continue est nécessaire », le marché pourrait « chuter en réaction ».

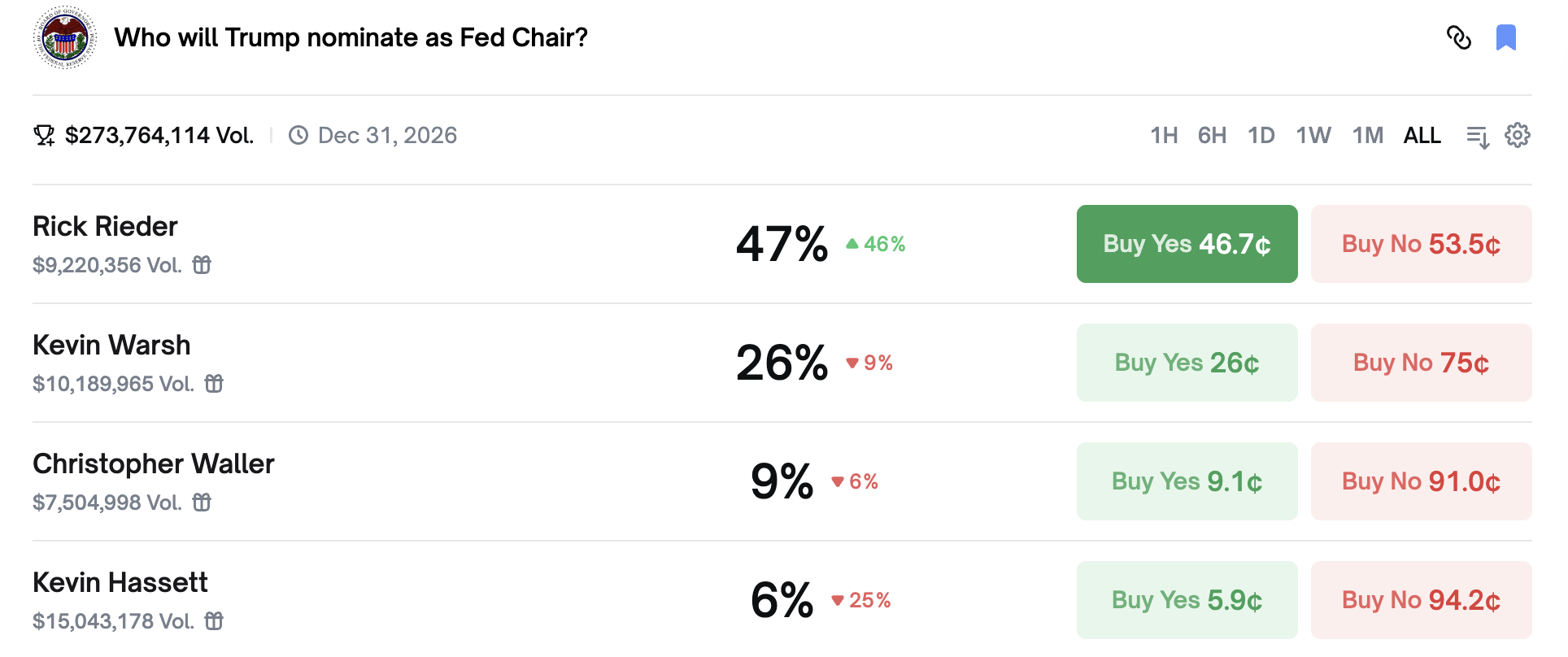

D'autre part, l'annonce du successeur du président de la Fed aura également un impact à long terme sur le marché. La liste des candidats a été réduite à quatre personnes. Trump a précédemment déclaré avoir un favori, mais qu'il attendait le moment opportun pour l'annoncer, et ce moment opportun pourrait bien être ce soir.

La direction des baisses de taux en 2026 reste incertaine

Depuis septembre dernier, la Fed a entamé un nouveau cycle de baisse des taux, procédant à trois baisses consécutives. Un maintien des taux cette semaine serait la première pause depuis le début de ce cycle de baisse. À ce stade, ce qui intéresse le marché n'est pas la raison du maintien des taux, mais de savoir si il s'agit d'une brève pause pour observer avant de reprendre les baisses, ou le début d'un arrêt prolongé, voire d'un nouveau cycle de hausse des taux ?

Précédemment, l'opinion générale du marché était que 2026 serait une année d'assouplissement quantitatif supplémentaire de la part de la Fed.

Première raison, au niveau des données, le marché du travail américain montre effectivement des signes de faiblesse. Les créations d'emplois non agricoles de décembre 2025 n'ont augmenté que de 50 000 et le taux de chômage était de 4,4 %. Bien qu'il n'y ait pas eu de « licenciements massifs », l'état est toujours celui d'un « faible recrutement, demande en refroidissement ». Deuxième raison, la Fed pourrait toujours estimer que la politique tarifaire de Trump n'aura pas d'impact à long terme sur l'inflation (Odaily : En septembre 2025, Powell a baissé les taux en se basant sur ce facteur). Troisième raison, Trump avait précédemment déclaré publiquement qu'il choisirait une personnalité « dovish » (colombe) comme prochain président de la Fed.

Mais il existe aussi dans le marché des opinions selon lesquelles la poursuite des baisses de taux par la Fed en 2026 comporte des incertitudes. Certains analystes estiment qu'à moins d'une détérioration significative du marché de l'emploi, il sera difficile de voir des baisses de taux avant le milieu de l'année, car le rythme de la baisse de l'inflation ne suffit pas à convaincre les membres « hawkish ».

La mission de la Fed est, pour simplifier, de maîtriser l'inflation et de favoriser l'emploi. Mais en 2025, les États-Unis ont connu un phénomène de faiblesse du marché du travail coexistante avec une inflation élevée. La Fed a finalement choisi de prioriser la résolution des problèmes d'emploi, d'où le début du cycle de baisse des taux. Cependant, la réalité est que le taux d'inflation américain reste bloqué à 2,8 %, bien au-dessus de l'objectif de 2 % de la Fed, ce qui oblige la Fed à reconsidérer l'impact des tarifs douaniers sur l'inflation. Un maintien des taux cette semaine indiquerait également que la Fed commence à « observer ».

D'autre part, bien que le prochain président de la Fed choisi par Trump soit destiné à être « dovish », les nouveaux présidents tournants du Comité de politique monétaire (FOMC) sont majoritairement « hawkish ». Chaque début d'année, quatre des douze présidents de Fed régionales rejoignent le FOMC par rotation et obtiennent le droit de vote pour les huit réunions politiques suivantes. La liste des entrants en rotation cette année comprend Lorie Logan (Dallas), Beth Hammack (Cleveland), Thomas Barkin (Philadelphie) et Neel Kashkari (Minneapolis).

Parmi eux, Logan et Hammack sont considérés comme « hawkish », ayant tous deux publiquement exprimé que la Fed devrait se concentrer sur le problème de l'inflation. Barkin est considéré comme « dovish », ayant exprimé publiquement une attitude « prudentement optimiste » envers l'inflation. Kashkari est plus neutre. L'arrivée de nouveaux membres « hawkish » pourrait perturber l'équilibre des tendances politiques au sein de la Fed. Même si Trump choisit une personnalité « dovish » comme président, il ne pourra pas contrôler l'ensemble du FOMC.

De plus, le président de la Fed n'agira peut-être pas non plus entièrement selon la volonté de Trump pour conduire les baisses de taux. L'année dernière, Trump avait nommé Powell lui-même, mais l'année dernière, même si Trump avait promu Powell, Powell n'a pas « rendu la pareille » à Trump par des baisses de taux importantes et continues. Selon la loi américaine, la Fed est indépendante et peut prendre des décisions de taux en fonction de la situation économique, et non de la volonté du gouvernement. Par conséquent, même si le nouveau président de la Fed promet verbalement à Trump de baisser les taux, une fois en poste, il pourrait « faire à sa guise ».

Cette « promesse politique » sans signification est également une inquiétude pour Trump. La semaine dernière, lors d'un discours au Forum économique mondial de Davos en Suisse, Trump a déclaré : « C'est incroyable comment les gens changent une fois qu'ils obtiennent ce poste », c'est-à-dire que les candidats disent « ce qu'il faut entendre » pendant l'entretien, mais une fois confirmés, ils insistent sur leur indépendance.

Compte tenu de tous ces facteurs, le discours de Powell suite à la réunion du FOMC ce soir sera également suivi de près par les investisseurs, cherchant des indices sur la durée de la pause dans les baisses de taux.

La réunion du FOMC cette semaine pourrait être l'un des meilleurs moments pour Trump d'annoncer le successeur du président de la Fed

Outre la réunion du FOMC de cette semaine, le successeur du président de la Fed est également un événement macroéconomique majeur susceptible d'influencer le marché. La liste des candidats a été réduite à Kevin Hassett, Kevin Warsh, Rick Rieder et Christopher Waller. Selon les données de Polymarket, Rick Rieder a actuellement la plus haute probabilité d'être nommé par Trump, à 47 % ; Kevin Hassett a la plus faible probabilité, à 6 %.

Rick Rieder est le directeur des investissements obligataires mondiaux chez BlackRock. Bien qu'il n'ait pas beaucoup d'expérience gouvernementale, il a toujours défendu des positions en faveur de faibles taux d'intérêt, basées sur une compréhension du marché et non sur la politique. Ce profil pourrait attirer Trump, qui craint qu'un nouveau président de la Fed ne devienne « désobéissant » une fois en poste. Les économistes d'Evercore ISI, dont Krishna Guha, estiment même que « si Rick Rieder devient le nouveau président de la Fed, il pourrait préconiser trois baisses de taux cette année. » (Note d'Odaily : Pour plus d'informations sur Rick Rieder, lire 《La dernière place sur la liste des candidats à la présidence de la Fed, quelle est l'attitude de Rick Rieder envers la crypto ?》)

Hassett était auparavant considéré comme le candidat le plus susceptible de devenir le nouveau président de la Fed, avec une probabilité dépassant 80 %. Mais Hassett est un conseiller économique de Trump, et des inquiétudes extérieures ont été exprimées sur le fait que la nomination de Hassett par Trump porterait atteinte à l'indépendance de la Fed. De plus, Trump a déclaré publiquement qu'il ne voulait pas perdre Hassett au sein de son administration. Ainsi, la probabilité d'élection de Hassett a diminué, bien que certains estiment qu'elle reste supérieure à 6 %.

Trump a à plusieurs reprises déclaré publiquement qu'il annoncerait son candidat en janvier. Fin décembre 2025, Trump, s'exprimant devant des journalistes en Floride, a déclaré qu'il annoncerait le prochain président de la Fed « à un moment donné en janvier » ; Le 14 janvier 2026, Trump a déclaré dans une interview à Reuters qu'il annoncerait le candidat « dans les prochaines semaines » ; Et deux semaines plus tard, le 27 janvier, Trump, s'exprimant dans l'Iowa, a déclaré qu'il annoncerait bientôt le nouveau candidat à la présidence de la Fed, mais jusqu'à présent, il ne l'a pas fait.

Bien que les réponses de Trump aient été à chaque fois vagues, on peut être certain que la probabilité d'une annonce en janvier est très élevée, et le meilleur moment pour annoncer la nomination pourrait même être pendant la réunion du FOMC cette semaine.

Comme mentionné précédemment, le discours de Powell ce soir sera un point focal pour les investisseurs. Et si Powell ne fait pas de déclarations favorables à une politique accommodante (dovish), les marchés financiers pourraient subir un revers, ce que Trump ne veut évidemment pas voir. Par conséquent, si Trump souhaite détourner l'attention du marché de Powell et de son discours incertain, il pourrait annoncer son candidat au poste de président de la Fed lors de la réunion du FOMC ce soir, offrant ainsi au marché le signal positif d'un « président dovish », réduisant l'attention portée au discours de Powell ou atténuant l'impact négatif possible sur le marché.

Ce soir, attendons avec impatience !