Rédigé par : Eli5DeFi

Compilé par : AididiaoJP, Foresight News

Vu dans le rétroviseur de 2024, l'industrie minière du Bitcoin ressemblait à une marche de survivalistes, devant faire face à la fois au halving du Bitcoin et aux derniers frémissements de « l'hiver crypto ».

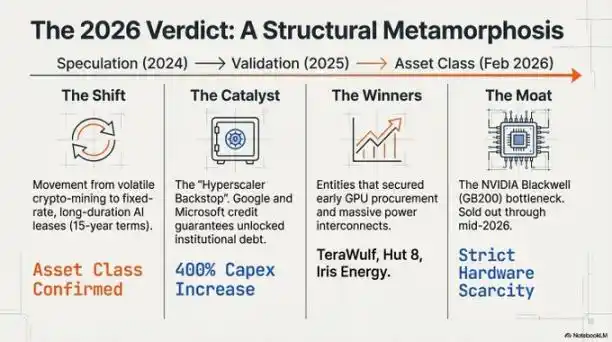

Mais début 2026, cette image a été complètement bouleversée. Le secteur a subi une transformation fondamentale, passant d'avant-postes de calcul spéculatifs à une pierre angulaire de la nouvelle ère : les « usines d'intelligence artificielle ».

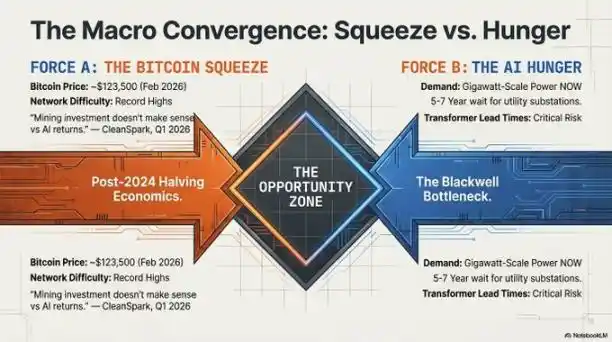

Ce qui a motivé ce changement est une bataille acharnée pour les ressources.

Alors que la demande mondiale de puissance de calcul pour l'IA atteint des niveaux fébriles, le goulot d'étranglement est passé de « pas assez de puces » à « pas assez d'électricité ». Le calcul haute performance nécessite quelque chose qui ne peut être téléchargé ou fabriqué rapidement : des terrains déjà raccordés au réseau électrique.

Ces mineurs de Bitcoin, autrefois moqués pour leur volatilité et leur manque de fiabilité, ont réussi à transformer les terrains et ressources électriques qu'ils ont accaparés autour de 2021 en un capital de monopole infrastructurel en 2026, devenant ainsi les « propriétaires fonciers » indispensables de la ruée vers l'or de l'IA.

Le grand renversement du calcul

Dans le paysage de 2026, l'électricité est devenue la nouvelle ressource rare.

La principale « barrière physique » protégeant les gagnants de l'industrie est le point d'accès aux services publics d'électricité. Désormais, la construction d'une nouvelle sous-station prend de 5 à 7 ans, faisant des terres saintes déjà électrifiées – ces anciens sites miniers déjà connectés au réseau – les seuls endroits capables de répondre aux besoins immédiats de l'entraînement des modèles d'IA de pointe.

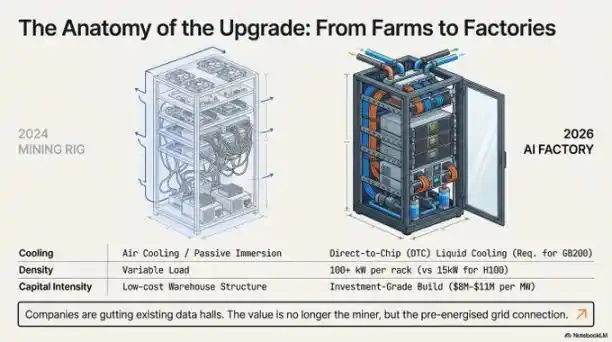

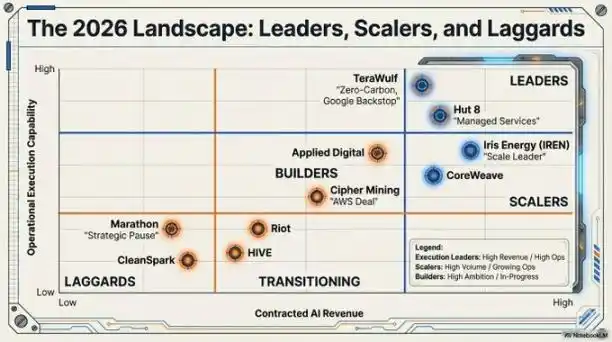

Cependant, le seuil d'entrée est passé d'un simple « accaparement de terres » à des forteresses à forte intensité capitalistique. En raison des exigences de refroidissement liquide à haute densité et de la pénurie mondiale de transformateurs, le coût de construction d'une installation prête pour l'IA a grimpé en flèche pour atteindre environ 8 à 11 millions de dollars par mégawatt. Ce seuil de dépenses en capital élevé a tracé une ligne de démarcation claire entre les « leaders d'exécution » et les autres acteurs :

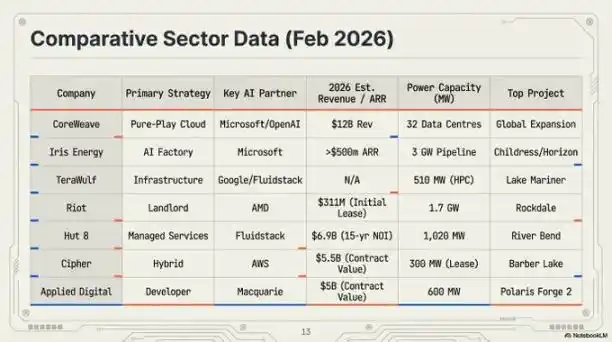

- Iris Energy (IREN) : Leader en termes d'échelle, évalué à 14 milliards de dollars. Il dispose d'un portefeuille de terrains et d'électricité de 2910 MW, soutenant son paysage croissant d'« usines d'IA ».

- Riot Platforms : Dispose d'une capacité électrique approuvée de 1,7 GW. Riot a transformé ses actifs du « Triangle du Texas » en centres d'hébergement stratégiques, venant tout juste de signer un bail historique avec AMD.

- TeraWulf et Hut 8 : Reconnus comme des leaders d'exécution. Ces deux sociétés ont respectivement décroché des contrats de 6,7 et 7 milliards de dollars, transformant avec succès des sites miniers en actifs IA à haute valeur et de qualité investissement.

« Garantie hyperscaler » – La fin de la volatilité crypto ?

Le changement le plus profond est peut-être la réévaluation structurelle du modèle économique, rendue possible par le « renforcement du crédit ».

Autrefois, en raison de la volatilité du prix du Bitcoin, les grandes institutions financières refusaient catégoriquement de prêter aux mineurs. Cette situation a changé avec l'avènement de la « garantie hyperscaler ».

Grâce à des « accords de reconnaissance », des géants industriels comme Google et Microsoft garantissent désormais financièrement les loyers payés à ces ex-mineurs.

Ainsi, ce qui était un contrat de location de mineurs à haut risque devient un contrat de crédit à faible risque avec des géants technologiques. Le résultat est que l'industrie peut désormais accéder au marché obligataire à un taux préférentiel d'environ 7,125 %. Des sociétés comme Cipher Mining et Hut 8 peuvent obtenir de JP Morgan, Goldman Sachs et autres, un financement de projet non dilutif couvrant jusqu'à 85 % du coût du projet. Ce modèle de « propriétaire bailleur » avec des clauses « take-or-pay » a provoqué un afflux massif de capitaux d'institutions comme Vanguard, Oaktree et Citadel.

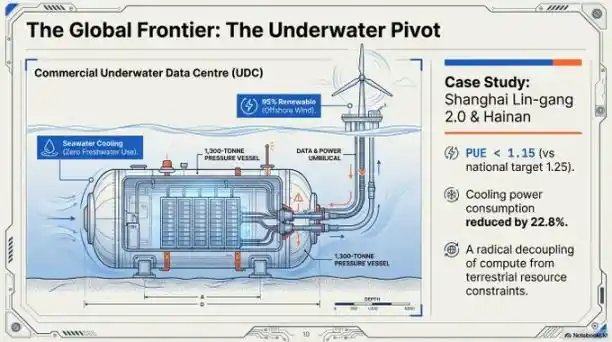

La réalité Blackwell et les data centers sous-marins

Les exigences techniques de l'IA en 2026 ont rendu les anciennes conceptions de mineurs refroidis par air non seulement obsolètes, mais aussi totalement inutilisables pour le déploiement de grappes d'IA à haute densité.

La plateforme NVIDIA Blackwell GB200 NVL72, avec une consommation électrique de 120 kilowatts par baie, force l'industrie à se tourner vers le refroidissement liquide direct sur puce.

Pour résoudre simultanément les problèmes de dissipation thermique et de tension sur les terrains, l'industrie commence à se tourner vers « l'économie bleue ». Le projet Lingang 2.0 à Shanghai est un exemple de data center sous-marin à l'échelle commerciale.

- Indicateurs techniques : L'installation atteint une efficacité d'utilisation de l'énergie (PUE) de 1,15, dépassant largement l'objectif national de 1,25. Elle utilise l'eau de mer comme source principale de refroidissement, réduisant la consommation électrique totale de 40 à 60 %.

- Déploiement de précision : Guidées par GPS par le navire « Sanhang Fengfan », ces nacelles sous-marines de 1300 tonnes peuvent être immergées avec une précision d'erreur zéro, alimentées par l'éolien offshore, se libérant ainsi complètement des contraintes de ressources terrestres.

Le « fossé Blackwell » et les détenteurs de matériel

D'ici 2026, un « mur de la chaîne d'approvisionnement » a consolidé la hiérarchie de l'industrie. Les puces de l'architecture Blackwell de NVIDIA étant épuisées jusqu'à mi-2026, les commandes passées par une entreprise en 2024 sont devenues sa barrière concurrentielle actuelle.

Pas de puces, pas d'utilité à avoir de l'électricité ; pas d'électricité, les puces ne sont que du silicium. Les gagnants sont ceux qui ont verrouillé à la fois l'électricité et les puces tôt.

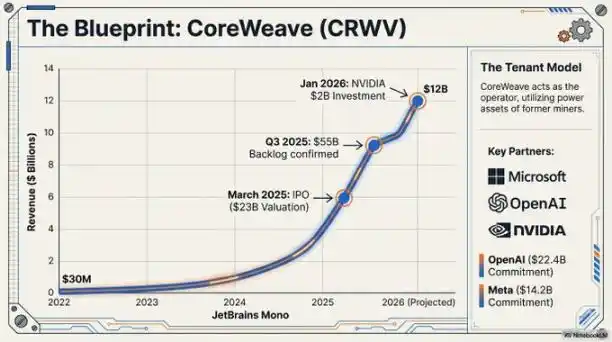

CoreWeave se prépare à entrer en bourse avec une valorisation de 35 milliards de dollars, fort de ses énormes commandes de matériel, dont une commande massive de 22,4 milliards de dollars d'OpenAI. Ceux qui n'ont pas réussi à sécuriser les puces pendant la fenêtre de 2024 sont essentiellement exclus du marché central de l'infrastructure IA.

« L'architecture Blackwell a un backlog de 3,6 millions d'unités, verrouillant effectivement les nouveaux entrants en dehors du marché primaire de l'infrastructure IA, une situation qui ne devrait pas changer dans un avenir prévisible. » — Jensen Huang, PDG de NVIDIA, 2026.

Au-delà du mineur

La transition d'« usine à Bitcoin » à « plaque tournante de l'infrastructure numérique IA » marque la maturation d'une industrie autrefois marginale et son intégration en tant que composante clé des politiques industrielles mondiales.

Le modèle minier isolé et pur est en train de disparaître. Il est remplacé par des entreprises de transition énergétique de niveau industriel. Elles considèrent le calcul – qu'il s'agisse de l'algorithme SHA-256 du Bitcoin ou de l'entraînement de grands modèles de langage – comme une production interchangeable de leur actif électrique central, allouée selon les besoins.

Alors que ces « usines d'IA » gigawattiques deviennent des composantes permanentes du réseau électrique, on ne peut s'empêcher de se demander :

Avec un écart de revenus par mégawatt si important, un modèle minier pur sans diversification vers l'IA peut-il survivre ? Plus important encore, comment les réseaux électriques mondiaux vont-ils s'adapter lorsque ces installations passeront de « sites miniers » flexibles en termes de consommation à une « charge de base » IA exigeant une alimentation stable ? À ce moment-là, les data centers ne seront plus de simples clients consommateurs, mais les concepteurs et architectes du réseau.

Le matériel a changé, mais ce jeu d'arbitrage énergétique à haut risque ne fait que commencer.